負債經營度、資產經營效果與股東財富

——基于A股制造業上市公司數據

2016-12-19 10:58:56杜亞光

生產力研究 2016年9期

杜亞光

(山西財經大學 會計學院,山西 太原 030006)

負債經營度、資產經營效果與股東財富

——基于A股制造業上市公司數據

杜亞光

(山西財經大學 會計學院,山西 太原 030006)

文章從股東財富最大化目標出發,以滬深兩市A股制造業2010—2014年期間上市公司為樣本,比較檢驗了負債經營度與資產經營效果對公司股東財富影響的差異性。實證結果發現:(1)公司負債經營度與股東財富呈顯著的負相關關系;(2)資產經營效果對增加股東財富有著顯著的正效應,即良好的資產經營效果,有利于擴大股東財富。因此,公司管理層應在降低負債經營度的同時,努力提高資產經營效果,以實現股東財富最大化。

去杠桿;負債經營度;資產經營效果;股東財富

一、引言

“配資”一詞風靡于2015年的資本市場。2015年下半年,伴隨著證監會對場外配資的嚴查,我國滬指13周內單邊重挫30%,其慘狀可謂是觸目驚心。這次股災讓人們重新認識到借錢炒股和加杠桿交易的恐怖威力。企業舉債經營好比個人配資投資,過度負債經營,就如同加杠桿經營,其風險遠大于期望收益率。

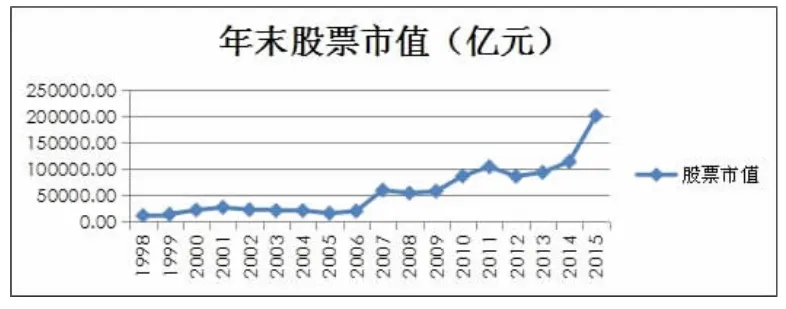

截至2015年底,我國非金融類企業部門負債總額高達201.87萬億,較2008年增長3.2倍,企業部門杠桿率高達123%,增長了24個百分點。2016年新年伊始,我國GDP首次跌破7%大關,銀行貸款2.8萬億,債券存量約1.6萬億,信托非標債務規模約為1萬億。其中以鋼鐵、煤炭、能源為主導的供給型企業資產負債率創16年來新高,整個行業陷入寒冬。我們看到,我國制造業企業盲目過度舉債,導致負債經營度過高,忽視了財務杠桿的負效應,當資產經營效果不佳時,其財務風險隨之增加,企業業績不理想,進而影響股東財富。圖1、圖2顯示了我國制造業上市公司行業的負債經營度與股票市值的走勢。這兩幅圖說明負債經營度與公司股票市值可能長期存在反向變動關系。

在不考慮股利分紅情況下,股東財富與股票價格直接相關,而公司股價高低受到諸多因素的影響。其中重要影響因素之一就是公司的財務杠桿,即負債經營度,這已經被眾多學者所證實(Modigliani、Miller,1963;Masulis,1988[1];K.Shah,1994;Yang、Chau-Chen,2010;Nissim、Penman,2001[2];馮根福,2000;黃志忠、白云霞,2002[3];戴媛,2008[4]等)。著名的MM理論最早提出在有稅條件下,股東的風險隨財務杠桿的擴大而增加,但其期望收益率也在上升。隨后,不同學者從不同角度論述了負債經營的效應與風險。Campello(2006)實證檢驗了美國30年中115個行業的負債經營度與銷售業績的關系,發現高負債經營度會導致產品市場績效的下滑;Colla,Ippolito等(2012)認為杠桿收購中的債務結構與定價取決于被收購單位的利潤;Majumdar(2014)研究了印度制造業上市公司影響負債的決定因素,發現公司負債與資產可觸知性、公司規模、公司績效及公司年齡息息相關;此外,Rocha等(2013)研究了資本集聚、外部負債與宏觀經濟水平的關系,發現過度負債會帶來負效應,從而阻礙經濟發展。我國學者對負債經營問題的研究起步不晚,但實證分析較少。馮根福(2000)實證分析后發現,企業獲利能力與其資產負債率、短期負債比率之間存在非常顯著的負相關關系;吳景陽(2009)研究發現在有公司稅的情況下股東的財富會隨著負債比率的增加而減少;田彩英(2013)隨著融資規模的增加,敏感類行業股東財富的下降幅度要快于非敏感行業;隨著負債的增加,敏感類行業股東財富的增長速度也要快于非敏感行業。總之,財務杠桿就像一個顯微鏡,放大了股東財富的波動性。

圖1 1998—2015年我國制造業上市公司負債經營度變化趨勢圖

圖2 1998—2015年我國制造業上市公司股票市值變化趨勢圖

本文的主要貢獻在于:(1)把負債經營度、資產經營效果與股東財富三者結合在一起研究,這在我國經濟理論界和會計學界研究的文章并不多,多數是將三者單獨進行研究;(2)本文的研究結論為我國制造業繼續開展去產能、去杠桿工作提供了思路,即合理安排負債經營,努力提高資產經營效果,最大化股東財富。

二、理論分析與研究假設

負債經營度、資產經營效果與股東財富最大化分別是從資本結構、經營考核和企業財務目標的角度來談。負債經營度是指企業對外舉債經營的程度,描述了企業的資金來源中債務資本與權益資本的配比度,即杠桿度。從會計學角度來看,它等于企業的負債總額比所有者權益,或者負債總額除以權益;從財務管理角度來看,它是債務價值占實體價值的比例,即資本結構。資產經營效果是指企業經營性活動所取得的回報,它等于企業息稅前利潤比總資產。這個指標是衡量企業經營績效的主要指標,也反映了企業運用資產的效率。資產經營效果越好,說明企業經營狀況良好,經營風險低;資產經營效果若不佳,經營風險就大。

從20世紀60年代起,負債經營理論多數是站在利潤最大化角度研究的,并沒有考慮風險、貨幣時間價值及初始投入成本大小等因素。隨著公司財務目標的改進,每股收益最大化目標取代了利潤最大化目標,其考慮了企業規模因素,但仍然忽視了風險與時間的影響。隨后,Stephen A.Ross(2013)提出股東財富最大化的財務目標理論,股東財富最大化是通過股東權益市場增加值來體現的。股東權益市場增加值等于股票年末市值減初始投資成本。因此,它不僅考慮了以上三種因素,而且由于企業預期未來利潤也會影響企業股票價格,因而克服了追求利潤的短期行為,再加上這種業績考核容易量化等優點使其逐漸取代了每股收益最大化的財務目標。尤其是上市公司,股東結構分散,只有股價增值才能切實保護中小投資者利益,實現“藏富于民”。

隨著財務目標理論、資本結構理論的深入,企業財務必須對“負債”這一項目予以重視,既要看到負債給企業帶來的財務杠桿利益,也要防范其財務風險,因此企業管理者要獨具慧眼,辯證處之。負債經營度越高,其財務杠桿效應越顯著。一旦企業陷入財務困境,其經營風險會快速增加,公司基本面走弱,不利于股東財富的增加。在我國傳統制造企業產能過剩的背景下,化解產能過剩、去杠桿顯得格外重要。所謂企業去杠桿就是降低企業負債經營水平,減少財務杠桿的財務風險,擺脫債務纏身困境,改善經營績效,以利于增加股東財富。由此我們提出假設1:

H1:負債經營度與股東財富呈負相關關系

大部分研究只單一研究負債經營度或者資產經營效果對股東財富的影響,未將兩者結合研究與股東財富的關系。由傳統杜邦財務分析體系可知,股東投資回報率與企業資產經營效果、負債利息率和資本結構有關。負債經營通過借入現金流,以維持企業生產經營活動和擴大企業再投資規模,使得資產經營效果更佳,經營更穩定,增加股東財富;反之,企業資產經營效果越好,現金流愈充裕,償還定期利息的能力就越強,財務風險小,因此企業會有信心和實力去借更多的債,擴大負債經營的程度,充分獲取財務杠桿的正效應。另外,近些年企業的經營方式發生了巨大變化,原先的重視生產經營,想方設法擴大銷售渠道的經營模式正逐漸被資本經營所替代。張先治(2011)指出,企業往往通過資產重組的方式開展資本經營。一方面,改變資產結構,提高資產運用效率,降低不良資產比例,營造更佳的資產經營效果;另一方面,在調整企業不良資產的同時,進行負債重組(債轉股、債權轉移、債務轉移等),以優化企業資本結構,最大化股東財富。由此可見,資產經營效果越顯著,越有利于股東財富最大化。由此提出假設2:

H2:資產經營效果與股東財富呈正相關關系

三、研究設計

(一)樣本選取與變量設計

制造業是我國經濟發展的核心動力,且近些年其負債高企現象顯著,因此本文以滬深兩市A股2010—2014年期間的制造業上市公司作為樣本。為了保證數據的精準性和有效性,在初選樣本的基礎上,選取了正常上市公司、剔除了凈資產為負數的公司以及數據不完整的公司,最后獲得3 267個觀測值,其中2010年628個,2011年647個,2012年656個,2013年659,2014年677個。樣本公司的有關數據取自Wind數據庫和RESSET數據庫。

1.被解釋變量。股東財富可以通過股利發放或者股東權益市場增加值來衡量。由于股利分紅受企業當期經營業績影響,主觀性較強,而后者更為客觀公允。因此,本文選取股東權益市場增加值作為衡量股東財富的指標,并將其作為被解釋變量。

2.解釋變量。首先,目前負債經營度的衡量指標有資產負債率、財務杠桿系數和衡量財務風險的概率統計指標等。因資產負債率指標能直觀反映企業資本結構水平,且其數據易取得,本文擬采用該指標的自然對數作為解釋變量。其次,資產經營效果體現的是公司績效,因此最直接的度量指標就是總資產報酬率,并取其自然對數作為解釋變量。

3.控制變量。在研究負債經營度、資產經營效果與股東財富關系時有必要控制以下變量:(1)公司規模。當公司規模變化時,其財務杠桿作用存在規模效應(黃蓮琴、屈耀輝,2010)。此外,公司規模越大,組織結構越復雜,經營管理面臨挑戰,對股東財富影響較大。(2)股權集中度。股權集中度即第一大股東持股比例,其值越高說明股權結構越穩定,大股東對公司經營管理決策的影響越大,進而影響股東財富的最大化。(3)年報審計意見類型。審計意見體現了公司會計信息的透明度。會計信息是否透明,直接影響資本市場的效率。李娟博(2010)發現會計信息透明度越低,資本資產均衡價格偏離真實價值的程度越大、市場波動性越大、股東財富損失越大。(4)年度啞變量,共4個。各變量具體描述見表1:

表1 相關變量設計

(二)模型構建

為了驗證負債經營度、資產經營效果與股東財富之間的關系,構建如下模型:

四、研究結果和分析

(一)描述性統計結果分析

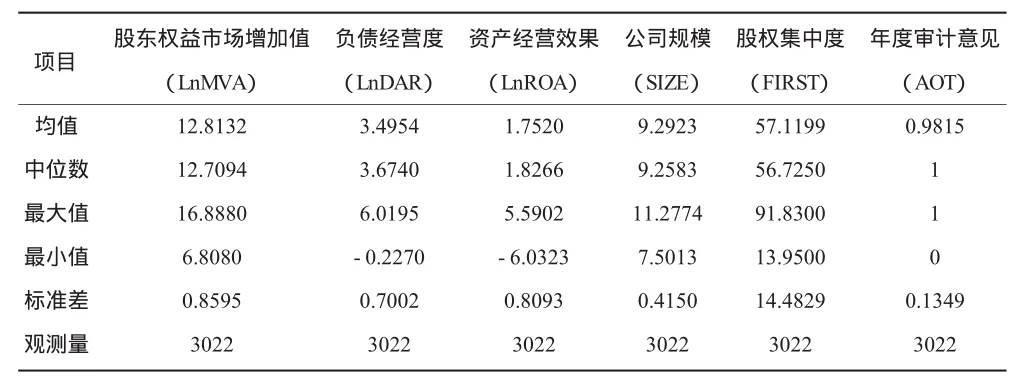

表2 變量描述性統計結果

由表2可知,股東權益市場增加值的均值為12.813 2,最大值為16.888 0,最小值為6.808 0,標準差為0.859 5,表明平均來說我國制造業上市公司的市值偏低。這主要是因為我國制造業企業其產品質量、科技含量和獨創性不足以滿足高端需求,而公司市值主要是受投資者對公司未來發展潛力的評估影響,因此投資者信心不足,不愿冒風險。此外,從其最大值和最小值及標準差來看,各公司間的股票市值存在很大差異,這可能受公司規模、股本結構、企業文化、管理者素質以及公司戰略等因素影響。就負債經營度LnDAR而言,均值為3.495 4,標準差約為0.700 2,說明我國制造業企業的負債經營程度整體偏低,偏保守型的財務策略,財務風險小,但是削弱了財務杠桿利益,資金利用往往不充分;資產經營效果LnROA的中位數是1.826 6,均值為1.752 0,標準差為0.809 3,表明我國制造業行業的盈利能力不是很強,處在勉強獲利的階段;公司規模的最大值是 11.277 4,最小值是 7.501 3,均值為9.292 3,說明樣本公司的規模相差不大;股權集中度均值為57.119 9,標準差為14.482 9,表明我國制造業上市公司的股權集中度較高,且公司間差異明顯;年度審計意見的均值為0.981 5,標準差為 0.134 9,說明大部分制造業企業的會計信息透明度高,信息披露規范合理。

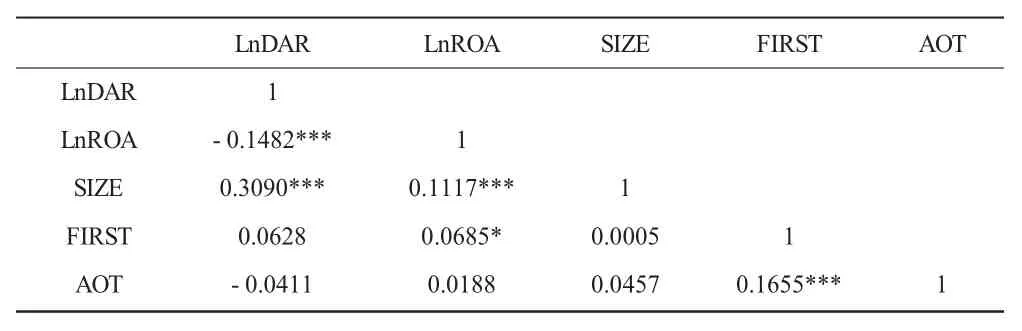

統計結果顯示:模型中的LnDAR的VIF值為1.13,LnROA的VIF值1.03,其他變量的VIF值在模型中均小于2;同時,表3列示了各變量間的偏相關系數,經檢驗發現絕大多數變量間的相關程度低且顯著,說明變量間不存在較嚴重的多重共線性問題。

表3 偏相關系數矩陣

(二)實證結果分析

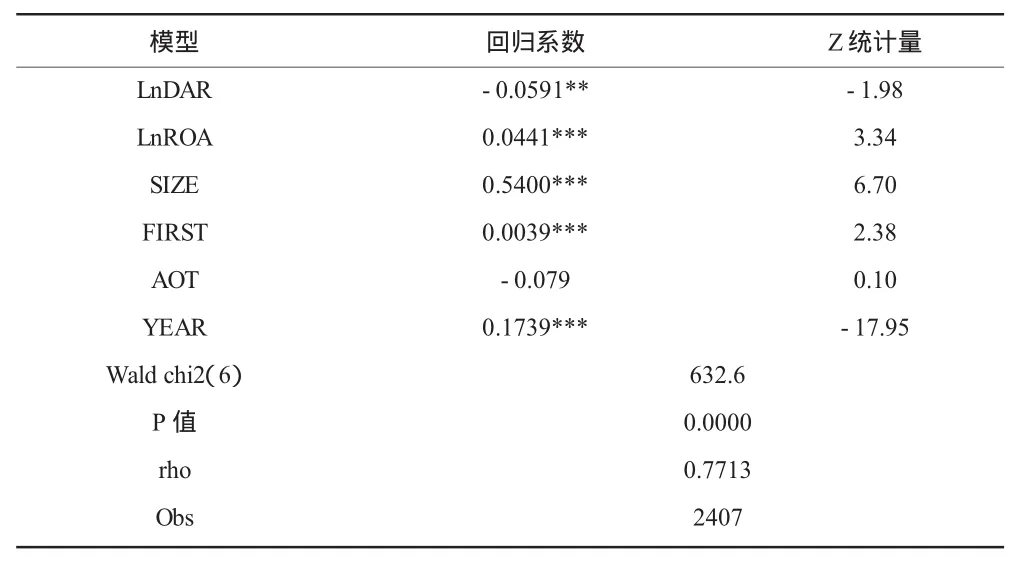

1.回歸結果分析。模型進行F檢驗后Prob.值為0.000 0,說明應采用固定效應或者隨機效應模型。經過Hausman檢驗后Chi-Sq統計量的Prob.值為0.088 3,則應選擇隨機效應模型。為了消除面板數據中的異方差問題,選擇穩健標準誤條件下的隨機效應模型。表4列示了模型選用隨機效應模型進行robust回歸的結果。從模型整體來看,Wald chi2(6)的值為99.17,P值為0.000 0,說明在1%的顯著性水平下,模型擬合效果很顯著;rho為0.7043,說明由隨機擾動項引起的方程方差變動的部分占70.43%,也可知模型整體設定較好。此外,負債經營度LnDAR的回歸系數為-0.067 2,在5%的顯著性水平下與股東財富負相關,說明負債經營度每提高1%,股東財富就會顯著減小0.067 2%。資產經營效果LnROA的回歸系數為0.072 7,顯著性水平為1%,說明資產經營效果每提高1%,股東財富就會增加0.072 7%,說明資產經營效果與股東財富顯著正相關。由此假設1和假設2得到驗證。公司規模對股東財富的正效應在1%的顯著性水平下為0.524 6,公司規模越大越有利于擴大股東財富;股權集中度的正效應在1%的顯著性水平下為0.005 8,說明股權結構越穩定,越有利于增加股東財富。

表4 模型回歸結果

2.穩健性檢驗。為了進一步檢驗負債經營度、資產經營效果與股東財富之間的穩定關系,我們選取2011—2014年的數據重復之前的檢驗過程。如果檢驗結果中各變量的回歸系數的方向性和顯著性均沒有發生變化,則說明之前的結論具有穩健性。檢驗結果見表5。

表5 穩健性檢驗

由表 5可知,Wald chi2(6)的P值為 0.000 0,rho為0.771 3,說明模型整體設定仍然顯著,且各變量的回歸系數的方向性與顯著性程度與上文檢驗結果保持一致,意味著減少一年的數據不會造成模型整體的大幅度變動,說明前面的結論穩健可靠,進一步支持了本文的研究結論。

五、結論

本文根據Stephen A.Ross(2013)提出的股東財富最大化的財務目標理論,考察了滬深兩市2010—2014年期間A股制造業上市公司負債經營度與資產經營效果對股東財富最大化的影響效應。實證研究結果發現:(1)負債經營度與股東財富呈負相關,意味著制造業企業管理者要科學看待負債經營的“雙刃劍”效應,采用高度負債經營不利于股東財富最大化,會阻礙公司成長;(2)資產經營效果對股東財富有促進作用,因此管理者要在努力改善公司資產經營效果時,降低負債水平,以期實現最大化股東財富。

[1]Ronald W.Masulis,Brett Trueman,Corporate Investment and Dividend Decisions under Differential Personal Taxation[J].Journal of Financial and Quantitative Analysis,1988,23(4):369-385.

[2]Doron Nissim,Stephen H.Penman,Financial Statement Analysis of Leverage and How It Informs About Profitability and Price-to-Book Ratios[J].Review of Accounting Studies,2003(4):531-559.

[3]黃志忠,白云霞,2002.上市公司舉債、股東財富與股市效應關系的實證研究[J].經濟研究(7):49-57.

[4]戴媛,2008.托賓q與公司財務杠桿、業績及股票價格的相關性研究[J].科技廣場(6):200-202.

(責任編輯:C 校對:L)

F275.5

A

1004-2768(2016)09-0148-04

2016-07-25

杜亞光,男,山西運城人,山西財經大學會計學院,研究方向:財務與會計。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

江西理工大學學報(2022年2期)2022-07-26 07:05:36

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40