基于事件研究法的上市公司股權激勵效應研究

2016-12-20 03:31:58張憲

統計與決策 2016年21期

張憲

(黃淮學院 國際學院,河南 駐馬店463000)

基于事件研究法的上市公司股權激勵效應研究

張憲

(黃淮學院 國際學院,河南 駐馬店463000)

文章以股權激勵對上市公司績效的作用機理為指導,以2013年中小企業板中采用股權激勵計劃的54家上市公司為樣本,借助事件研究法探討了股權激勵對上市公司績效的影響。研究顯示:短期內股權激勵對公司績效無明顯影響;但長期內對公司績效有激勵作用,而且股權激勵強度越大,激勵效果越明顯。

股權激勵;公司績效;事件研究

0 引言

越來越多的上市公司開始重視并采用股權激勵的方式進行企業管理,對于實施股權激勵機制的企業來說,實施現狀如何?存在什么問題?是否有效拉動了企業績效?對上述問題思考和分析,探尋相應對策和建議,對進一步通過激勵機制提高公司績效,增強企業競爭力具有重要的意義。

從現有文獻來看,大部分研究都是以大型企業為考察對象,而作為國民經濟中不可忽視的中小企業,其發展過程中更需要股權激勵,為豐富股權激勵效應的相關研究,本文將以中小企業為研究對象,這對促進中小企業健康穩定發展,提升其競爭力具有重要的現實意義。此外,在進行實證研究時,大部分研究借助的是線性模型,該類模型在構建時需要較強的理論前提,導致理論模型與實踐并不相符,相應的實證結果也與實際存在差異。因此,本文將基于事件研究法,采用二次和三次的非線性模型,以便能較為準確的考察股權激勵機制的績效。

1 股權激勵效應的存在性檢驗

1.1 數據來源

2014年中小企業板累計共有202家公司推出了股權激勵計劃,中小企業板顯然已成為中國資本市場上實施股權激勵最為活躍的板塊,本文以其中的48家中小企業為研究對象,采用事件研究法,對我國中小企業股權激勵和公司業績間的關系進行實證研究。數據來源于國泰安金融數據庫(CSMAR)及和君集團股權激勵咨詢中心發布的《中國股權激勵年度報告2014白皮書》。

1.2 事件研究法的基本思想及各變量定義

事件研究法的基本思想是:通過比較事件窗口期實際收益率和該事件不發生情況下的收益率的差額,即窗口期的異常收益率,以及累計異常收益率,并對這兩個指標進行相應統計檢驗,來分析所考察事件的顯著性。本文考察某一個事件(如兼并、收購、剝離或再融資等行為)發生前后,股價是否有明顯波動,“異常報酬率”是否產生,以此來分析事件是否引起股價波動,兩者是否相關。

(1)事件定義。事件研究法中的各時期定義如下:事件日:中小企業股權激勵公告日;估計窗口:公告日前8天到前67天,共60天;事件窗口:公告日前7天到后12天,共20天。在估計窗口期內計算樣本股票的期望報酬率,在事件窗口計算異常收益值,觀察股價在事件(股權激勵機制實施)前后發生的變化。

(2)異常收益率的估計。個股收益率可通過式(1)衡量:

其中Rit為個股i在t期的收益率,Pit、Pi,t-1為個股在t、t-1期股票價格。

異常收益率以上市公司股權激勵公告日為事件日,以-67至-8為估計期,構建回歸方程:

其中Rmt代表中小板指數在t期的收益率。

采用最小二乘法估計市場模型的參數,則可得異常收益率為:

(3)異常收益率的累計。為了更好地刻畫事件對股票收益產生的影響,在研究事件期間股票的異常收益率時,需要按時間累積計算出股票的累計非正常報酬率。對單只股票i時,股票i在t期的累計異常收益率為:

對多只股票時,48只股票的平均異常收益率為:

其中,ARit為個股i在t期的異常收益率,AARt為所有樣本股票在第t期的平均異常收益率。

累計平均異常收益率記為:

其中,CARt為第t期的累計平均異常報酬率,累計事件從事件窗口前7天到事件窗口當期。

1.3 檢驗結果及分析

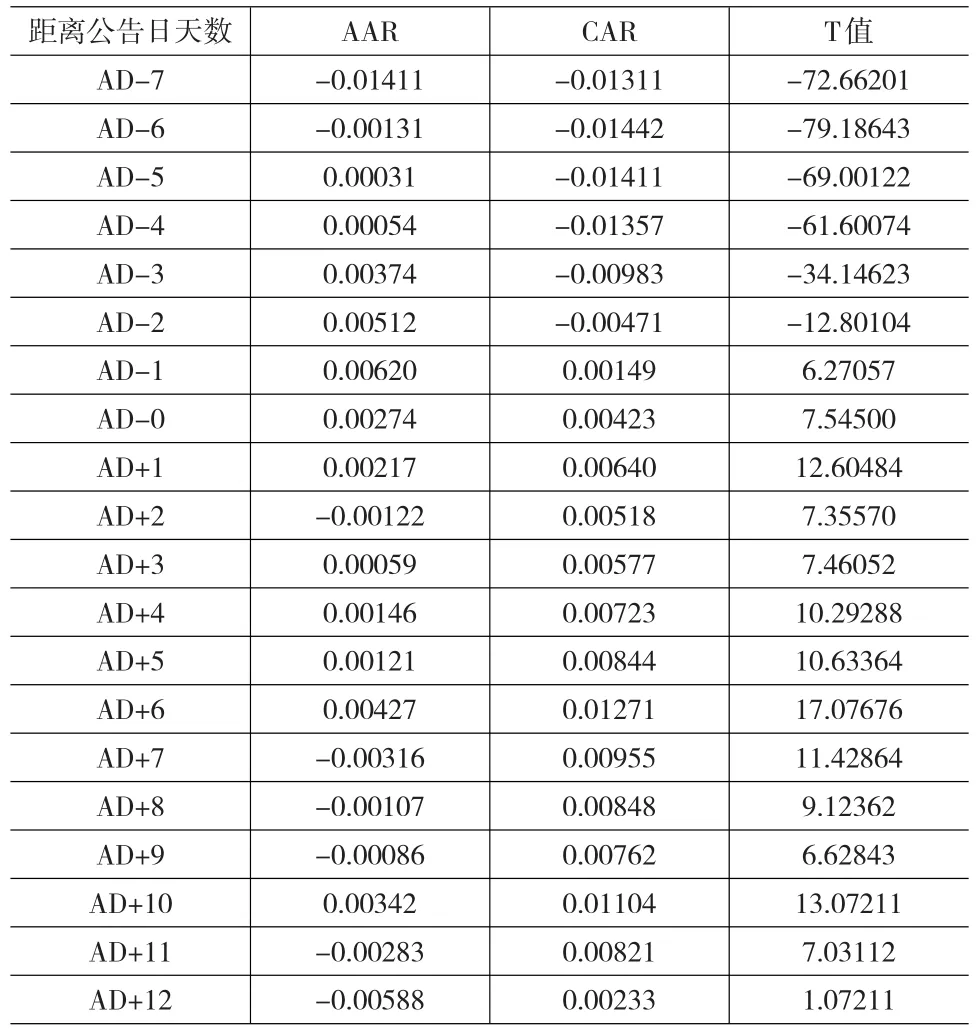

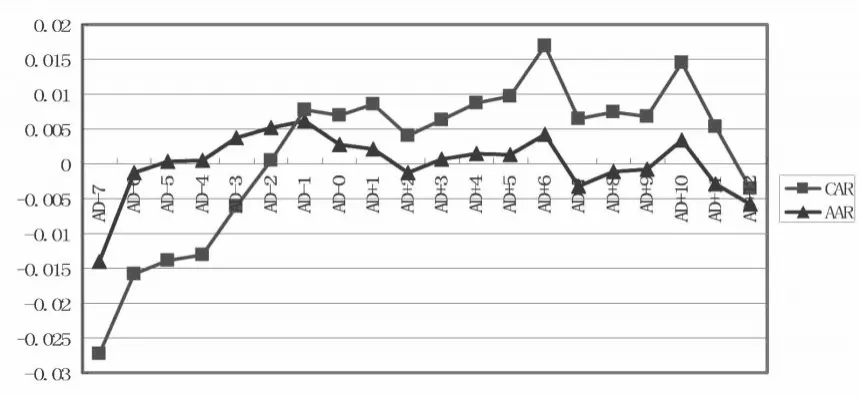

對48支股票分別進行回歸分析,得到各支股票在事件窗口的異常收益率,通過橫向和縱向累加異常收益率得到單只股票的累計異常收益率及所有樣本股的累計異常收益率,如表1所示;圖1則反映了這48支樣本股票的平均異常收益率(AAR)和累計異常收益率(CAR)的變化趨勢。

表1 樣本異常收益及T統計量

圖1 樣本股票的平均異常收益率(AAR)和累計異常收益率(CAR)

由表1和圖1可以看出:

(1)在上市股權激勵公告日發布的前3個交易日開始,樣本股票平均異常收益率明顯為正,累計異常正收益逐漸增加。這表明市場對股權激勵公告反應超前,究其原因,很大可能是由于國內證券市場信息披露監管制度不夠完善,造成部分投資者提前獲悉股權激勵推出的內幕消息,因而提前建倉,抬升股價。

(2)公告當日,樣本股票異常收益率突然下降。這可能是由于利好兌現效應的作用,即所謂的“見光死”,意指在“朦朧利好”中股價保持不斷上升的趨勢,而一旦預期實現,股價便會下跌。在中國這種現象較常見,較為直接的原因是消息被提前透露,主力資金總是先知先覺,待具備足夠的籌碼后就開始造拉升股價之勢,誘導中小散戶跟風追漲。股權激勵宣告日后的超額收益率雖然沒有發布前3天那么高,但是不可否認,與之前日期,例如公告日前7天比,正收益率還是比較大的,這說明股權激勵對公司業績有正向的影響。

(3)公告日后,雖然股票的平均超額收益率出現一定的波動,沒有明顯規律,但累計超額收益率始終保持在較高的水平,整體呈上升趨勢,這表明在股權激勵公告日后,投資者對公司股價的未來表現看好,因此會買入股票,進而拉升異常收益率。

運用事件研究法對中小企業股市的股權激勵效應進行實證研究可以發現:當前環境下,股票累計異常正收益在股權激勵公告發布前后會持續產生,說明股權激勵效應在中小企業中明顯存在。

2 股權激勵對公司績效的效應分析

2.1 模型構建

本文以股權激勵對企業績效的三種作用機理為理論基礎,實證過程中相應構建三種模型。在股權激勵程度較低的情況下,股權激勵對公司業績的影響是正向的,所以式(7)中股權激勵的系數應為正值,這體現了利益趨同效應的影響;在股權激勵程度過高時,股權激勵對公司業績帶來反向影響,故在式(8)和式(9)中股權激勵的系數應為負值,這體現了掘壕自守和風險回避因素的影響,股權激勵低次變量采用一次方,股權激勵的高次變量采用平方或立方表示。

其中,performance表示公司績效;DIR表示股權激勵;CV表示控制變量;ε是隨機擾動項。

2.2 指標選取

2.2.1 公司績效

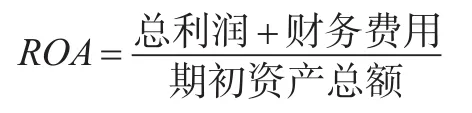

考慮到我國股市“投機”動機遠高于“投資”動機,股票市盈率跟流通股數量相關程度較高,本文采用總資產報酬率率(ROA)來衡量中小企業的經營績效。

2.2.2 股權激勵程度

采用Bergstresser和Philippon(2006)的方法,用高管股權占總薪酬比率DIR來衡量股權激勵的程度。

2.2.3 主要控制變量

控制變量選擇5個:董事會結構,其直接影響公司治理效果;公司高管薪酬,企業績效與高管報酬存在顯著正相關關系;公司規模,公司規模越大,企業績效也可能表現得更好;無形資產比例與企業績效水平是正相關的,但若無該比例過高,又不利于績效提高;財務杠桿,最優負債比例是提高企業績效的重要方面。各選取指標的名稱、符號及意義定義如表2所示。

表2 各指標符號及意義

2.3 實證結果及分析

對模型(7)、模型(8)和模型(9)而言,如果a為正值,表明利益趨同效應起主導作用;如果a為負值,表明起主導作用的是掘壕自守和風險回避效應。三個模型的運行結果如表3所示。

表3 三種模型運行結果

從運行結果來看:①三個模型的F統計量分別為5.70952、5.71507、5.72496,在5%的顯著性水平下,整體線性關系均是顯著的。D-W統計量分別為2.22671、2.21792、2.21903,模型均不存在自相關;②從管理層股權占總薪酬比率對總資產報酬率影響程度來看,在5%的顯著性水平下均是顯著的,影響力度逐次增加;③系數a均為正值,表明高管持股與公司績效之間存在顯著正相關,這說明隨著股權激勵比例的提高,股權激勵對中小企業業績的影響方向都是正向的,沒有體現出掘壕自守和風險回避假說作用;④無形資產比例、財務杠桿以及獨立董事比例均對中小企業績效產生負向影響。

3 結論

本文以2014年中小企業板塊中采用股權激勵的48家上市公司為樣本,采用事件研究法探討了股權激勵效應的存在性,并以股權激勵對企業績效產生影響的三種機理為理論基礎,構建了相應的三種回歸模型,深入剖析了股權激勵程度、公司績效以及董事會結構、公司高管薪酬、公司規模、無形資產比例、財務杠桿之間的互動關系。與現有僅僅采用線性模型的研究相比,本文還另外采用了二次和三次的非線性模型,全面考察了股權激勵的線性效應和非線性效應,使得研究結論更為具體和真實,具體結論如下:

(1)中小企業股權激勵效應明顯存在。具體表現為,在發布股權激勵公告日的前3個交易日開始,股票異常收益率的平均值明顯為正,累計異常收益率在正向上逐漸增加;公告當日,股權激勵股票組合異常收益率突然下降;公告日后,股票的平均超額收益率沒有明顯規律,但累計超額收益率始終保持在較高的水平,整體呈上升趨勢。

(2)股權激勵機制在短期內無法對公司績效產生影響,但是長期內對公司績效有激勵作用,而且股權激勵強度越大,激勵效果越明顯。

(3)投資者能夠提前獲悉內幕消息,從而獲得超額收益,這是由于國內證券市場對信息披露的監管存在漏洞,有待通過加強證券市場的監管來克服。

(4)在股權激勵對中小企業績效的具體作用機理中,利益趨同效應作用明顯,掘壕自守和風險回避效應尚未出現。從管理層股權占總薪酬比率的一次項、二次項和三次項對中小企業績效均產生正向影響中體現可以看出這一特征,研究充分說明類似中國這樣處在轉型中的經濟體,讓管理層持股會令其產生所有者意識,產生激勵效用,進而提高公司經營績效。

[1]Jensen M C,Meckling W H.Theory of the Firm:Managerial Behavior, Agent Costs and Ownership Structure[J].Journal of Financial Econom?ics,1976,(4).

[2]Bergstresser D Philippon.T CEO Incentives and Earning Manage?ment[J].Journal of Financial Economics,December,2006,(80).

[3]陳笑雪.管理層股權激勵對公司績效影響的實證研究[J].經濟管理,2009,(02).

[4]林大龐,蘇東蔚.股權激勵與公司業績——基于盈余管理視角的新研究[J].金融研究,2011,(9).

[5]朱治龍,丁立權.激勵與公司績效、規模的相關性實證研究[J].求索, 2003,(05).

[6]潘亞嵐,丁淑洪.上市公司管理層股權激勵與公司業績相關性研究[J].財會通訊(理財版),2008,(05).

[7]魏剛.高級管理層激勵與上市公司經營績效[J].經濟研究,2000,(03).

[8]顧斌,周立燁.我國上市公司股權激勵實施效果的研究[J].會計研究,2007,(02).

(責任編輯/劉柳青)

F270

A

1002-6487(2016)21-0166-03

張 憲(1982—),女,河南遂平人,碩士,講師,研究方向:企業績效。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

核科學與工程(2021年4期)2022-01-12 06:30:26

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中學物理·高中(2016年12期)2017-04-22 11:53:03