基于Logit回歸模型的CEO聲譽與CEO變更關系研究

2016-12-20 03:32:06邢文祥

統計與決策 2016年21期

關鍵詞:企業

張 娟,邢文祥

(中央財經大學 商學院,北京100081)

基于Logit回歸模型的CEO聲譽與CEO變更關系研究

張 娟,邢文祥

(中央財經大學 商學院,北京100081)

根據預期不一致理論,期望是客戶未來評價產品滿意度的一個標準。CEO聲譽越高,董事會和股東對CEO賦予的期望越高,但這種預期績效和實際績效之間往往產生較大差異,從而影響CEO對工作的保留。應用二元Logit回歸模型,選取2010—2014年深市上市公司的數據進行檢驗,結果驗證了企業績效和CEO變更之間的負相關關系,CEO聲譽顯著調節了這種關系。績效變差的情況下,高聲譽的CEO相比低聲譽的CEO更容易發生變更。因此,聲譽并不是CEO能保留工作的重要影響因素,CEO只有為企業創造更大的價值,才能保留他們的工作崗位。

CEO聲譽;CEO變更;企業績效

0 引言

現代企業制度存在委托代理機制,控制權和所有權分離,行使企業控制權的管理層尤其是CEO在企業管理中發揮重要作用,CEO的任命和變更是公司治理的重要手段,對企業發展有重要意義。隨著現代企業制度的建立,國內企業CEO變更比率也逐年升高。國內學者劉倩對2009—2013年國內滬深兩市上市公司的高管變更情況進行統計分析,得出高管變更的比例高達24.12%。Ken Favaro等對全球2500家大型企業的CEO變更情況進行調查得到的調查報告顯示,2000—2009年全球CEO變更率維持在平均14.20%。由此可見中國的CEO變更率遠高于國際水平。馮丹靜、方健雯對2010—2011年滬市A版制造業上市公司CEO情況分析得出我國CEO任職期限普遍不長,平均任期不足兩年[1]。由此可見,我國大多數企業CEO任職情況呈現任期短、變更率高的特點。影響CEO變更的原因復雜多樣,從企業角度來講,公司戰略的調整、企業績效降低、控制權的變化等都是CEO發生變更的原因,企業績效降低往往是CEO被董事會強制性變更的重要影響因素。但是不是企業績效降低,CEO就一定會被強制性變更?CEO個人的特征會不會影響CEO來維持其工作?本文引入CEO的個人聲譽來作為調節變量,探討CEO個人特征對CEO變更的影響。

CEO聲譽被認為是一項重要的無形資產,在實踐和理論上影響著企業價值[2]。最早將聲譽理論引入管理者研究的是美國著名學者Fama,他認為從長期來講,經理人必須為自己的行為負責,即使沒有顯性激勵,經理人也會努力工作,提高企業績效,從而提升自己的個人聲譽。后續有學者對CEO聲譽展開研究。Milbourn研究了CEO聲譽和企業股權收入之間存在著積極的、有顯著意義的關系[3]。Francis研究發現高CEO聲譽與較差盈余質量相聯系[4]。Gregorio Sanchez-Marin和J.Samuel Baixauli-Soler通過西班牙企業的數據,以公司治理為調節變量,驗證了CEO聲譽和管理層薪酬存在直接的、積極的關系[5]。國內研究多集中于CEO聲譽對企業績效、現金薪酬、盈余管理的研究以及CEO聲譽的影響因素及評價研究。馬連福和劉麗穎采用傾向得分匹配分析法(PSM)對上市公司高管的聲譽進行分析,得出高管的聲譽激勵能夠提升公司的經營績效[6]。李辰穎以2006—2010年滬深兩市A股上市公司為樣本,得出在不同控制權企業中,CEO聲譽和現金薪酬存在正相關關系[7]。吳笛以滬深兩市2006—2008年機械制造業上市公司為樣本,分析得出CEO聲譽和盈余管理質量存在顯著的正相關關系。從上面的分析可以看出,國內外對CEO聲譽的影響多側重于CEO聲譽對企業層面的影響,而關于CEO聲譽對CEO個人的影響研究較少,CEO保持良好的聲譽受益更多的是CEO所任職的企業還是CEO個人?聲譽高的CEO是不是不容易被企業強制性變更?因此,本文選取2010—2014深市部分上市公司的CEO為研究樣本,對其變更情況進行分析,以CEO聲譽為調節變量,對企業績效對CEO變更的影響展開研究。結果表明績效變差,CEO容易發生變更,但CEO聲譽對績效和變更之間這種關系有顯著調節作用,在績效變差的情況下,高聲譽的CEO相比低聲譽的CEO更容易發生變更。

1 理論與假設

1.1 企業績效和CEO變更

CEO變更是現代企業公司治理機制的重要組成部分。Jensen和Meckling認為由于委托人和代理人之間的信息不對稱,委托人很難控制代理人的行為,企業績效是代理人行為最直接的表現,委托人通過對企業績效的控制,來監控代理人的行為。當企業績效降低的時候,CEO發生變更的可能性會增加。現代企業制度中企業所有權和控制權兩權分離,CEO擁有企業的控制權,在企業的所有者和CEO之間起到中介作用的是董事會,董事會負責CEO的選聘和評價。“替罪羊理論”認為,當企業出現績效降低的情況時,企業的所有者會對企業未來喪失信心。這種情況下,董事會會做出變更CEO的決策,CEO作為企業的管理者為企業的較差績效負責,通過CEO變更來恢復企業所有者對企業未來績效改變的信心。

假設H1:企業績效與CEO變更之間呈現負相關關系。

2.2 CEO聲譽、企業績效和CEO變更

委托代理理論產生的根源是所有權和控制權分離,兩權分離提高了現代管理的效率,但同時也產生了代理成本。傳統的代理理論主要強調通過顯性激勵措施,如薪酬條約等來降低代理成本。但由于委托人和代理人之間存在信息不對稱,代理人的行為很難甚至無法評價,顯性激勵措施很難控制,此種情況下,Fama(1980)引入了聲譽效應,他認為經理人市場也是一個競爭的市場,經理人要想在這個競爭的市場上體現自己的價值,取決于其所任職企業的績效。經理人為了自身的職業發展需要,必須努力工作,提高所在企業的績效,提升經理人自身的人力資本價值,從而塑造其在經理人市場上的聲譽。

韋氏詞典定義聲譽為“被其他人承認的一些特征和能力”,聲譽是主體的資本和價值的體現。CEO聲譽就是CEO的資本和價值的體現,是CEO能力的象征。根據預期-不一致理論,顧客滿意度是預先購買的預期、可感知的產品績效和期望不滿意的函數[8]。研究表明,期望成為客戶未來評價產品滿意度的一個標準,期望越高,滿意度可能越低[9]。對于CEO來說,當CEO具備較高聲譽的時候,董事會和股東對CEO賦予較高的期望,認為高聲譽的CEO能夠為企業帶來較好的績效。但正因為董事會和股東對CEO的這種過高期望,使得這種預期績效和CEO的真實績效之間出現較大的差異。同時,CEO的聲譽水平影響了企業所有者對CEO績效高低的容忍程度。CEO聲譽水平越高,董事會對企業產生較差績效的容忍程度越低。因此,相對于聲譽較低的CEO,高聲譽的CEO在企業績效較低的時候更容易發生強制性變更。

假設H2:高聲譽的CEO相比低聲譽的CEO在企業績效水平變差的時候更容易發生強制性變更。

2 研究設計

2.1 研究變量的界定

(1)CEO變更(CEO_Turnit)

先明確CEO的定義,CEO的英文意思為首席執行官,在國內企業中,我們將承擔首席執行官職能的職務統稱為CEO,本文中包括總經理、首席執行官、總裁。CEO變更是指總經理由于種種原因不再擁有總經理的頭銜。國內外文獻多將CEO變更分為正常變更和非正常變更[10,11]。CEO正常變更指與CEO所在公司的管理行為無關的原因導致CEO變更,如退休、健康情況等;非正常變更又稱強制性變更與指CEO對其所在公司的管理行為影響到了其非自愿性的職位變更。因為各種原因,國內關于CEO變更的原因披露非常模糊,大多數公司沒有披露CEO變更的真實原因,常以辭職、工作變動代替,因此本文將退休、個人健康情況、涉案、去世視為正常變更,升任董事長或董事長不再兼任也視為正常變更,其余均視為非正常變更,即強制性變更。當CEO發生強制性變更時,賦值為1,否則為0。

(2)企業績效的變動(MROAit)

由于我國股票市場的不穩定性,政策或突發消息對股票價格影響較大,因此本文采用會計類績效指標來衡量企業績效,采用總資產回報率(ROA)來衡量企業績效,計算CEO變更當年和前一年總資產收益率之差(MROAit)代表績效變化情況:

(3)CEO聲譽(CEO_Repit)

對CEO聲譽的度量,國內外分為兩類,一類是以CEO名字的媒體曝光率為CEO聲譽的代表變量[4];一類是以主流媒體或機構所評選的一些榜單等榮譽為CEO聲譽的代理變量[12]。由于我國相關獎項評選較少,而且所評選企業不一定都是上市公司,本文采用百度新聞的媒體曝光次數來評價CEO聲譽,具體操作為搜索“CEO名字+所任職企業”,時間期限為CEO任現職時間到CEO變更時間,對次數的最終結果求均值作為CEO聲譽的代理變量。對所選樣本按聲譽次數進行排序,取前50%代表高聲譽,賦值為1,后面50%代表低聲譽,賦值為0。

(4)控制變量

首先控制CEO個人特征的變量,Ageit代表變更當年CEO的年齡;Tentureit代表CEO在發生變更企業任現職的任期,一般來說,CEO年齡越大、任期越長,說明CEO在企業的控制權越大,越不容易發生強制性變更;Payit-1是通過計算CEO前一年的現金薪酬的對數得出,代表變更前一年CEO的收入情況,薪酬是影響CEO是否發生變更的一個重要因素。其次控制企業特征,Sizeit代表企業的規模,用企業的總資產取對數來代替,企業規模越大,公司治理效率越高,越容易發生強制性變更;Dualityit代表CEO變更時是否兩職合一,二職合一表示CEO在董事會的控制權越強,越不容易發生強制性變更。

2.2 研究設計

2.2.1 數據來源

本研究選擇深市2010—2014年發生CEO變更的上市公司中所有的CEO為初選樣本。對CEO變更的界定為強制性變更,根據研究需要,對所選樣本進行篩選:(1)剔除數據缺失的樣本,保證自變量和因變量數據的完整;(2)剔除企業績效數據出現極值或異常的樣本,保證實證檢驗結果的穩定性;(3)剔除金融類上市公司;(4)剔除2010年以后的上市公司。最終得到387家上市公司數據,CEO的樣本數量為1513個。本文所需CEO個人數據和財務數據的主要來源是wind數據庫,部分不足信息通過CEO所在企業網站補充,聲譽的數據通過百度新聞搜索的高級搜索完成。數據處理及回歸分析均采用SPSS21.0完成。

表1 變量定義一覽表

2.2.2 模型設定

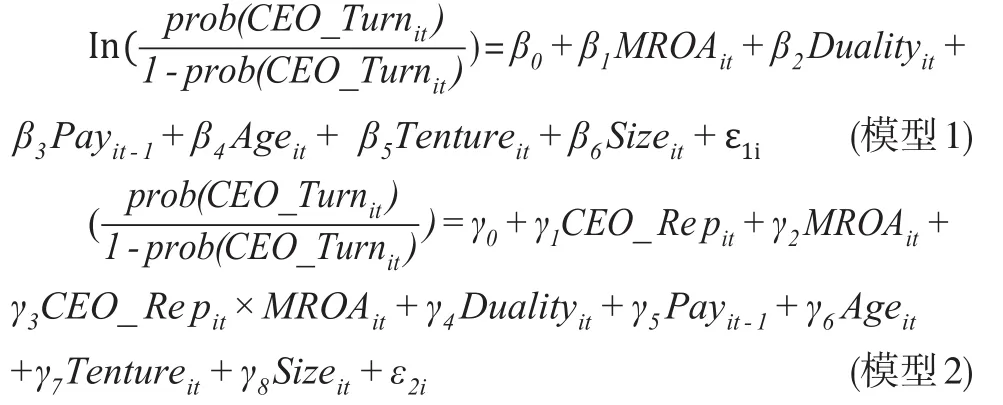

通過構建二元Logit模型來說明CEO聲譽和CEO變更之間的關系。模型中的因變量是CEO是否發生變更,為虛擬變量,模型如下:

模型1主要檢驗績效對CEO變更的影響;模型2主要檢驗CEO聲譽在績效不同的情況下對CEO變更的影響。

3 實證分析

3.1 描述性統計分析

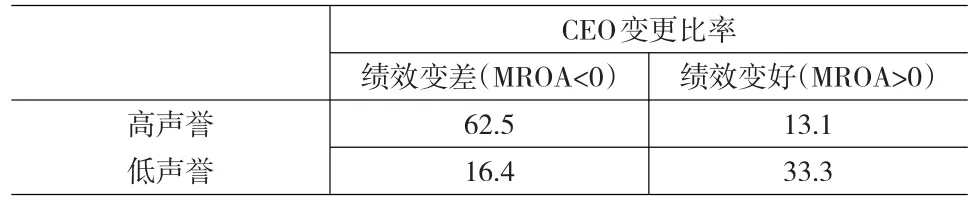

本文所取CEO樣本數量為1513個,其中,發生變更的數目為484個,占32.0%,不同績效下不同聲譽的CEO變更的具體情況如表2所示。

表2 企業績效、CEO聲譽與CEO變更比率分析 (單位:%)

從表2可以看出,在企業績效變差的情況下,高聲譽CEO的變更比率遠遠高于低聲譽CEO的變更比率,而在績效變好的情況下,低聲譽的CEO更容易發生變更,這符合我們第二條假設。

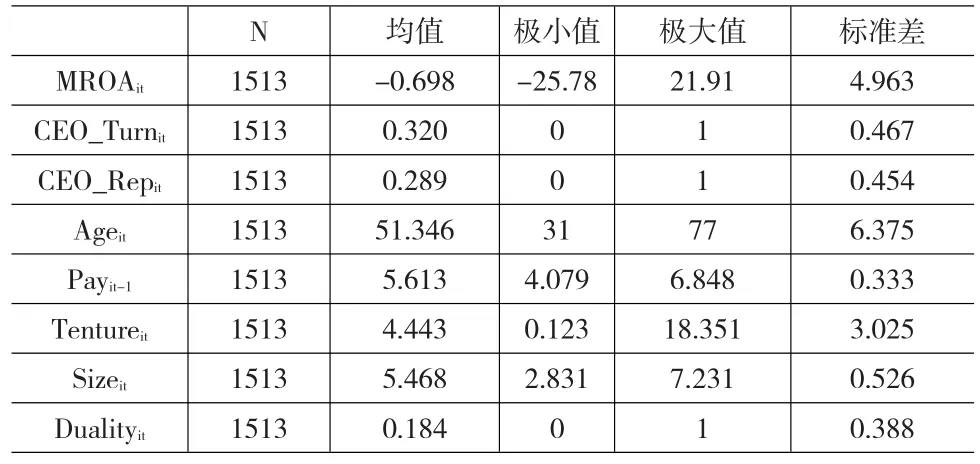

所有相關變量的描述性統計分析如表3所示,CEO任期的平均值為4.44,平均任期較短,說明CEO變更比較頻繁。CEO任期的最小值為0.12年,最大值為18.35年,跨度較大。CEO存在二元合一的人數為279人,占18.4%,CEO的平均年齡為51.3歲,最小的31歲,最大的77歲,整體來看年齡差距較大,任期比較長的CEO,多存在年齡較大、二職合一共存的狀態,而這種CEO發生變更的比率就會較低。MROA的均值為負,原因在于所選樣本中績效變差的樣本占到59%,這可能與筆者對樣本進行篩選只選擇了2010—2014年間發生CEO變更的企業,這也從一定程度上說明了績效降低,CEO變更的可能性增強。CEO薪酬數據是對CEO現金薪酬取對數,整體差異不大。CEO聲譽的均值為0.29,符合所選高聲譽樣本占總體樣本的30%。

表3 主要變量的描述性統計分析

3.2 相關性分析

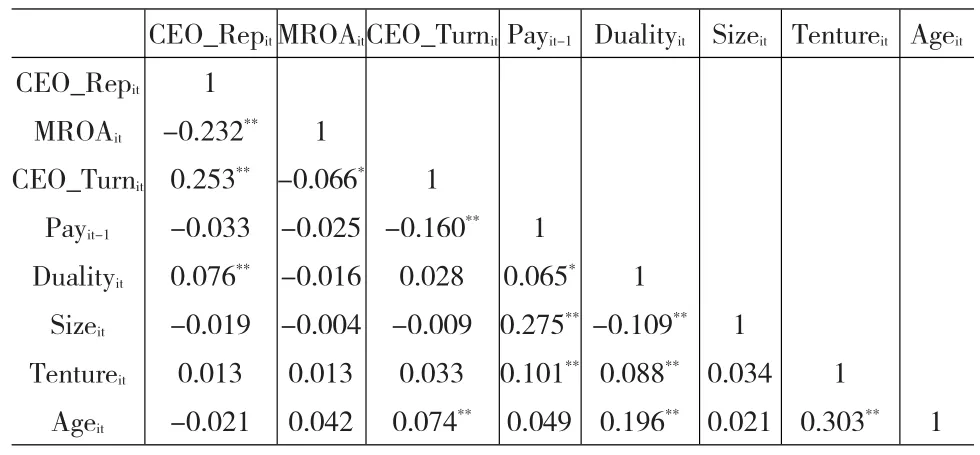

變量的Pearson相關系數如表4所示,CEO變更和企業績效之間呈現顯著負相關關系,企業績效降低,會對CEO保留工作產生影響,導致部分CEO被董事會強制性變更。CEO變更和聲譽之間也是正相關關系,根據預期—不一致理論,CEO聲譽越高,董事會對企業績效的預期越高,而當企業的實際績效與預期不一致的時候,聲譽越高的CEO越容易被董事會強制性變更,故聲譽和變更之間呈現正相關關系。薪酬和CEO變更之間是顯著的負相關關系,表明薪酬越高,變更率越低。CEO變更和企業規模之間負相關,但相關關系不顯著,一般來說,規模越大的企業,公司治理效率越高,發生強制性變更的比率應該也越高。任期和年齡與變更之間也呈現正相關關系,年齡與變更為顯著正相關,說明年齡越大,CEO越容易發生變更。

表4 變量之間的相關性統計分析結果

3.3 回歸分析

以CEO變更為因變量,構建二元邏輯回歸模型,對企業績效和CEO聲譽對CEO變更的影響進行分析,結果如表5和表6所示。

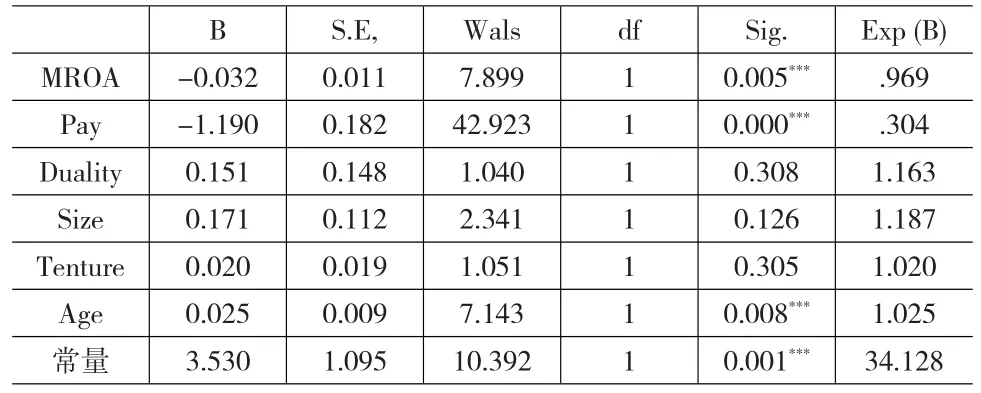

表6主要對假設1進行檢驗,結果表明績效的變化、薪酬和年齡對CEO變更有顯著影響。其中MROA的系數為負,說明企業績效增加,CEO變更降低,企業績效降低,,CEO變更增加,驗證了假設H1,企業績效和CEO變更之間呈現負相關關系。薪酬變量的系數為-1.19,p=0.000< 0.05,表明薪酬越高,CEO越不容易發生變更,薪酬是影響CEO變更的重要因素。年齡的系數為0.025,p=0.008< 0.05,年齡越大,CEO越容易發生變更,年齡是CEO離職的重要因素,樣本中雖然剔除了一些由于退休等原因的變更,但仍存在一些CEO因為年齡較大,而被董事會強制性變更,企業在公告中可能以辭職等代替,所以選入樣本。企業規模的系數為正,與預期一致,企業規模越大,公司治理效率越高,董事會權力越大,當企業績效降低的時候,CEO越容易被強制性變更,但這個結果的顯著性不強,與我國企業管理的規范性不強有關。二元合一(Duality)的系數為正,是與預期不一致的,董事長和總經理為一人,說明總經理的控制權越強,越不容易發生變更,這里的原因可能在于CEO變更原因的分析,本文對CEO變更原因數據的取得來自于wind數據庫中上市公司的年報和公告,部分上市公司對變更原因的披露不是很清晰,有的還存在無公告現象,可能這部分樣本存在問題導致結果不一致。

表5 模型1邏輯回歸分析結果

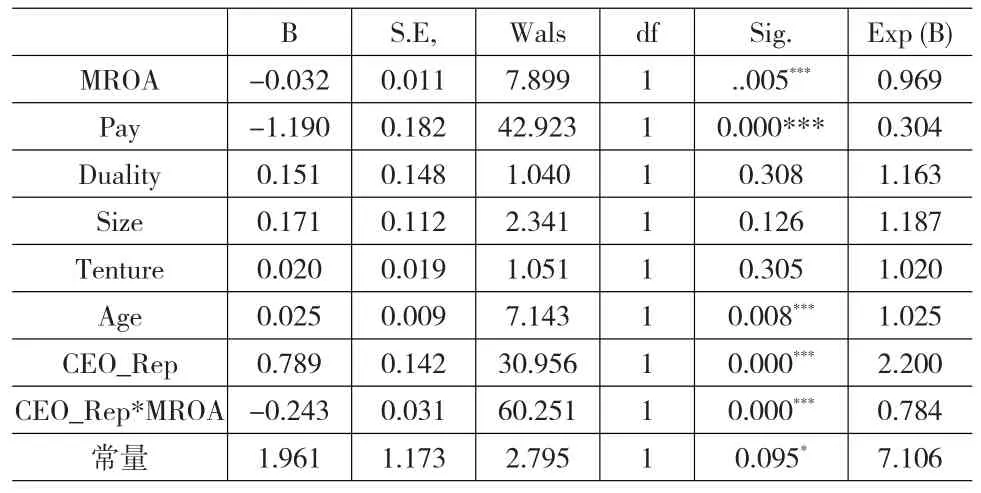

表6 模型2邏輯回歸分析結果

表6的結果加入了CEO聲譽以及CEO聲譽和企業績效的交叉項,來驗證CEO聲譽對企業績效和CEO變更之間的關系是否存在調節作用。表6回歸分析結果表明CEO_Rep*MROA的系數γ3=-0.243<0,P=0.000<0.05,說明CEO聲譽對企業績效和CEO變更之間的關系有顯著的調節作用,高聲譽的CEO相比低聲譽的CEO在企業績效變差的時候更容易發生強制性變更,假設H2得到驗證。原因是董事會對高聲譽的CEO有較高的期望,而當績效降低的時候,根據預期不一致理論,CEO聲譽越高,這種不一致感覺越強烈,董事會越容易做出變更CEO的決策。低聲譽的CEO由于預期比較低,當企業績效降低的時候,董事會作出強制性變更決策的可能性較低。

4 研究結論

本文主要研究了企業績效、CEO聲譽和CEO變更之間的關系。實證結果表明,企業績效和CEO變更之間呈現負相關關系,績效降低,CEO容易發生強制性變更。CEO的個人聲譽同時也是CEO能否保留工作的一個重要原因,當企業績效降低的時候,根據預期不一致理論,高聲譽的CEO更容易讓董事會作出強制性變更的決策。由此可以得出,對CEO來說,聲譽的高低并不是其能保留工作的重要影響因素。很多CEO過多的注重打造自己的個人聲譽,把大量的時間用于出書、演講等個人活動,在公眾中塑造了高聲譽,卻沒能保留自己的工作。因此,對CEO來說,做好自己的本職工作,為企業創造更大的價值,是CEO能保留工作的重要因素。

[1]馮丹靜,方健雯.CEO任職時間與企業創新投入研究[J].科技與管理,2014,(09).

[2]Nguyen-Dang,B.Investor Recognition Hypothesis,Firm Value,and Corporate Governance:Evidence From Media Coverage of CEOs. Working paper[J].HEC Paris School of Management,2005.

[3]Milbourn.CEO Reputation and Stock-based Compensation[J].Journal of Financial Economics,2003,(68).

[4]Francis J,Huang A H.CEO Reputation and Earnings Quality[J].Con?temporary Accounting Research,2008,(25).

[5]Sanchez-Marin G,Baixauli-Soler.J S CEO Reputation and Top Management Team Compensation[J].Management Decision,2014,(52).

[6]馬連福,劉麗穎.高管聲譽激勵對企業績效的影響機制[J].系統工程,2013,(05).

[7]李辰穎,劉紅霞,張巖.控制權性質、CEO聲譽與現金薪酬[J].現代管理科學,2014,(10).

[8]Oliver R L.A Cognitive Model of the Antecedents and Consequences of Satisfaction Decisions[J].Journal of Marketing Research,1980,(11).

[9]Jessica S,Jonathan B.A Theoretical Exploration and Model of Con?sumer Expectations,Post-purchase Affective States and Affective be?haviour[J].Journal of Consumer Behavior,2003,(12).

[10]Defond M L,Hung M.Investor Protection and Corporate Gover?nance:Evidence From Worldwide CEO Turnover[J].Journal of Ac?counting Research,2004,(5).

[11]龔玉池.公司績效與高層更換[J].經濟研究,2001,(10).

[12]Stanwick P A,Stanwick S D.CEO and Ethical Reputation:Visionary or Mercenary?[J].Management Decision,2003,(41).

(責任編輯/浩 天)

F224.9

A

1002-6487(2016)21-0182-04

張 娟(1982—),女,山東臨清人,博士研究生,研究方向:國際聲譽管理及跨文化管理。

邢文祥(1963—),男,遼寧大連人,教授,博士生導師,研究方向:職業經理人國際化。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26