政府環境規制強度與企業環境行為的演化博弈研究

2016-12-20 03:32:02侯貴生殷孟亞

統計與決策 2016年21期

侯貴生,殷孟亞,楊 磊

(山東科技大學經濟管理學院,山東青島 266590)

政府環境規制強度與企業環境行為的演化博弈研究

侯貴生,殷孟亞,楊 磊

(山東科技大學經濟管理學院,山東青島 266590)

隨著我國社會工業化進程的推進,環境問題不斷出現,經濟發展與環境保護之間的矛盾日益突顯。文章以演化博弈理論為基礎,構建政府環境規制強度與企業環境行為的博弈模型,通過對模型的分析得出雙方的博弈均衡狀態和演化穩定策略,進而討論在政府排污稅規制政策強度變化條件下企業最優應對策略的選擇,從而實現環境保護與經濟發展的共贏。

環境規制強度;企業環境行為;演化博弈;穩定策略;策略選擇

0 引言

隨著我國經濟的快速發展,環境污染問題日益加劇,政府對企業的環境規制強度日趨增強,這無疑對企業單一尋求經濟利益最大化的經濟增長方式提出了挑戰,企業所采取的環境行為必然受到政府環境規制強度變化的影響。因此,企業面對不同環境規制強度也傾向于選擇不同的策略。一些學者從企業社會責任、行為科學與制度理論等角度探討了環境規制下的企業環境行為。

現有研究局限于從政府是否執行環境規制,企業是否遵守政府環境規制政策的單一視角,對政府與企業策略行為進行分析。本文以企業生產資源投入決策來反映其環境行為,通過研究政府環境規制強度與企業環境行為的演化博弈問題,分析政府環境規制強度動態調整條件下的企業環境行為,從而為政府政策選擇與企業經營決策提供理論參考。

1 環境規制強度變化下的演化博弈分析

在使用博弈模型研究政府環境規制強度與企業環境行為問題時,受環境質量評估水平、政府政策置信度、企業投資決策能力和治污信息透明度等因素影響,參與主體的完全理性與完全信息的條件是很難得到滿足的。在實際環境中,參與企業理性的差異性、環境問題的異質性和政府政策的動態性所導致的信息不完全和決策者的有限理性是顯而易見的。

在政府環境規制強度與企業環境行為的博弈中,參與主體(政府與企業)不能滿足完全理性的假設,均為有限理性。參與主體的有限理性意味著政府環境規制強度的選擇具有長期性,是重復博弈的過程,參與主體往往不可能一開始就能找到最優策略,需要參與主體不斷學習。在學習過程中,參與主體通過模仿與試錯,逐步尋優而找到較好的策略,政府以社會效益最大化為目標尋找最優策略,企業以經濟效益最大化為目標尋找最優策略。同時,由于均衡狀態在重復博弈過程中的動態變化,總會有部分參與主體在找到了最優策略后可能會再次偏離而采用不完全理性的均衡策略。所以,政府環境規制強度的選擇是一個動態的過程,在政府決策行為演化過程中,企業會通過與政府的博弈,進行環境行為的動態選擇,從而找到既有利于企業發展,又不失環境保護的行為策略。

環境治理初期,政府為了經濟平穩發展,通常會考慮企業的利潤,從而選擇試探性的環境規制政策,則不完全環境規制便成為政府的最優策略;同時,企業為了遵守政府的環境規制政策,通過權衡自身能力、成本及收益等以響應政府的環境規制。由于企業在選擇環境行為的初期往往缺乏環境治理經驗且技術水平不高,因此會傾向于增加投入,以確保自身收益的最大化而又不與政府環境規制政策相悖,由此形成政府與企業博弈的一個穩定狀態。然而隨著政府對環境問題的重視,政府環境規制強度呈現逐漸增加的趨勢,企業要為此付出更多的環境成本,增加投入不僅不會增加收益,反而會使成本過大,導致企業收益負增長。此時,減少投入成為企業環境行為的策略選擇,政府與企業的演化穩定策略為“不完全規制,減少投入”,即趨于“囚徒困境”。面對日益緊迫的環境問題,政府會進一步加強環境治理,而政府在長期的動態環境策略調整中,也發現經濟發展與環境保護是同等重要的,因此環境規制策略會逐漸演化到完全環境規制;此時企業為了生存發展,會不斷進行技術創新,提高排污處理技術水平,最終企業的策略選擇會逐漸傾向于增加投入,實現收益最大化與環境保護雙贏。因此,政府與企業博弈達到又一穩定狀態,“完全規制,增加投入”成為演化穩定策略,即趨于“帕累托最優”。

2 政府環境規制強度與企業環境行為的演化博弈模型

2.1 演化博弈模型的構建

在有限理性條件下,政府與企業之間的博弈是雙方不斷學習的重復博弈,其策略調整過程可以通過復制動態機制來模擬。

假設博弈雙方為宏觀環境下的政府與企業,且政府完全不執行環境規制的概率趨于零,即這種策略忽略不計,則政府策略集為“完全規制,不完全規制”;企業策略集為“增加投入,減少投入”。

反復在政府與企業兩個群體中進行博弈。則政府與企業博弈的相關參數如表1所示。

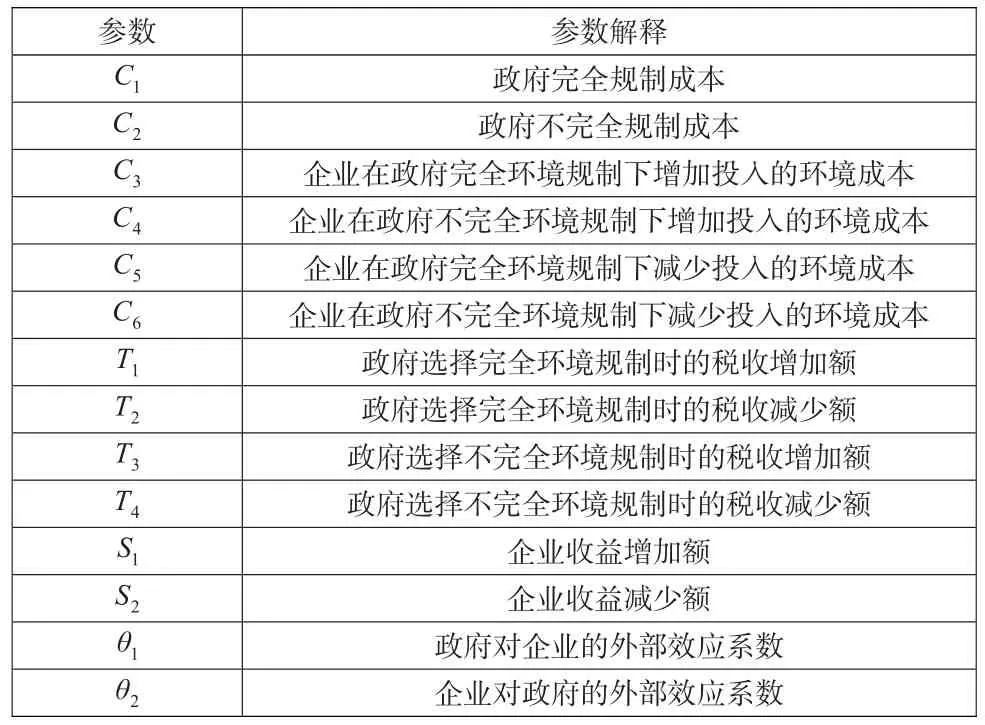

表1 政府與企業博弈的相關參數

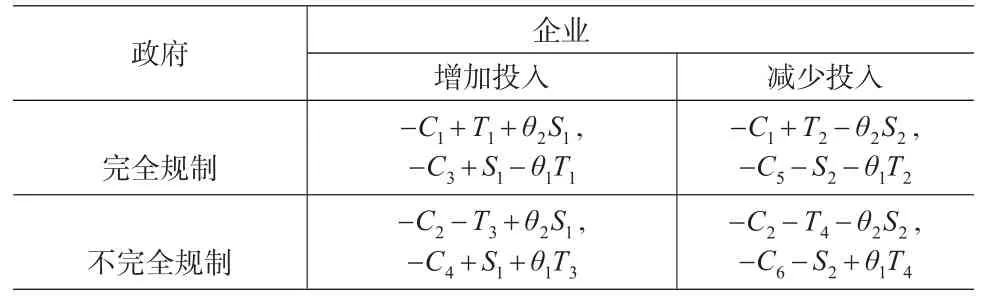

其中,C1與C2所示環境規制成本包括環境規制執行成本和環境規制經濟成本,環境規制執行成本是指規制執行過程中政府投入的人力、物力和財力等資源,環境規制經濟成本是指環境規制的執行所導致的經濟增長速度的變緩;T1、T2、T3與T4為關于企業生產投入量的連續函數,且由于政府執行環境規制政策時的相關收益受多種因素的影響,為簡化模型;本文以稅收表示政府的環境規制政策收益。θ1所示外部效應指政府執行環境規制政策對企業社會責任及社會潛在收益等方面的影響;θ2所示外部效應指企業在政府環境規制下選擇的投入策略對社會效益的影響。則在2′2非對稱重復博弈中,其階段博弈的支付矩陣如表2所示。

表2 政府與企業間階段博弈的支付矩陣

假設政府執行完全環境規制策略的比例為x,執行不完全環境規制策略的比例為1-x;選擇增加投入的企業比例為y,選擇減少投入的企業比例為1-y,下面利用復制動態方程以模擬該有限理性重復博弈過程。

政府群體一方,選擇完全規制的期望收益為:

選擇不完全規制的期望收益為:

政府群體的平均期望收益為:

則政府群體選擇完全環境規制的復制動態方程為:

將Ug1和Ug2代入復制動態方程,可得:

企業群體一方,選擇增加投入的期望收益為:

選擇減少投入的期望收益為:

企業群體的平均期望收益為:

則企業群體選擇增加投入的復制動態方程為:

將Ue1和Ue2代入復制動態方程,可得:

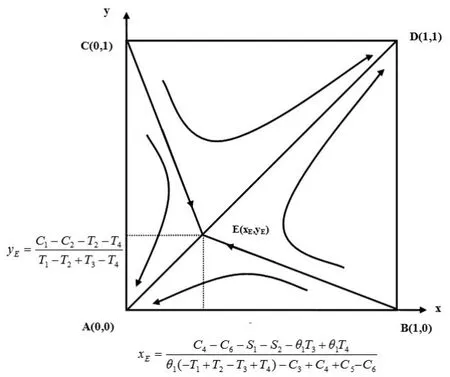

微分方程(1)、方程(2)描述了演化系統的群體動態,而復制動態的穩定狀態是指采用兩種策略的博弈方的比例保持不變的水平,則分別令:F(x)=0,F(y)=0,得到政府群體的穩定狀態分別為:;企業群體的穩定狀態為:分析得出五個博弈均衡點,分別為:A(0,0),B(1,0), C(0,1),D(1,1),鞍點其中,政府與企業博弈的演化穩定策略為A(0,0)與D(1,1),分別對應于政府和企業的“不完全規制,減少投入”與“完全規制,增加投入”。則政府和企業博弈的動態演化過程如圖1所示。

圖1 政府環境規制強度與企業環境行為的演化博弈相位圖

2.2 演化博弈模型的分析

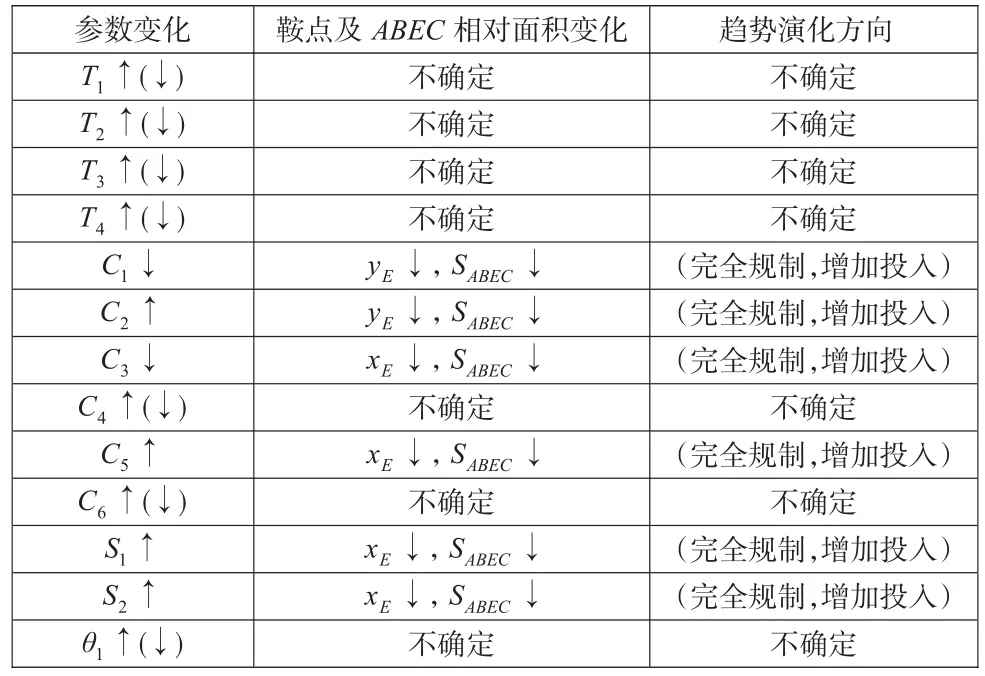

圖1中,折線BEC是系統收斂于不同狀態的臨界線,在折線右側BECD部分系統將收斂于“完全規制,增加投入”;在折線左側ABEC部分系統將收斂于“不完全規制,減少投入”。圖1中,群體的演化過程和穩定狀態受到系統初始狀態“政府和企業選擇不同策略所占的比例”與鞍點E相對位置的影響。當初始狀態落在ABEC區域時,演化博弈系統向 A“不完全規制,減少投入”收斂,穩定策略逐漸向“囚徒困境”的方向演化,最終“不完全規制,減少投入”策略將成為唯一的演化穩定策略;當初始狀態落在BECD區域時,演化博弈系統向 D“完全規制,增加投入”收斂,穩定策略逐漸向“帕累托最優”的方向演化,最終“完全規制,增加投入”策略將是唯一的演化穩定策略。由此可見,政府與企業博弈的長期均衡結果可能是“完全規制,增加投入”,也可能是“不完全規制,減少投入”,其具體演化路徑和穩定狀態取決于區域BECD的面積和區域ABEC的面積的大小。若SBECD>SABEC,系統將以更大的概率沿著AE路徑向“完全規制,增加投入”的方向演化;若SBECD 表3 參數變化對政府與企業策略選擇的影響 由以上分析可知:在政府環境規制強度與企業投入行為的博弈中,企業對政府的外部效應并不影響博弈雙方的策略選擇;而政府與企業所選擇策略的收益、成本,政府對企業的外部效應為博弈雙方決策的主要影響因素。因此,政府會通過權衡自身的環境規制收益和環境規制成本進行環境規制策略選擇。當完全環境規制凈收益大于不完全環境規制時,政府會有越來越傾向于選擇執行完全環境規制,直至達到穩定狀態;反之,政府會有越來越傾向于選擇執行不完全環境規制,直至達到穩定狀態。同樣,企業會比較其選擇的投入策略所產生的收益與對應的政府環境規制強度下的環境成本,進行生產投入決策。當企業增加投入所獲得的凈收益大于減少投入所獲得的凈收益時,企業會越來越傾向于增加投入,直至達到穩定狀態;反之,企業會越來越傾向于減少投入,直至達到穩定狀態。但根據表3可知,影響政府與企業策略選擇的部分參數變化,趨勢演化方向存在不確定性,所以,政府與企業應對確定性影響因素進行優化,從而提高向“帕累托最優”方向的演化趨勢。 2.3 企業應對策略的選擇 在政府環境規制強度動態變化條件下,企業決策行為的選擇是其能力的動態體現。企業既要實現自身利潤最大化,又要應對政府制定的環境規制政策,這就需要企業根據自身能力及政府環境規制強度進行最優策略的選擇。 在政府征收排污稅的環境規制政策下,以排污稅率的高低表示政府環境規制強度的強弱,即排污稅率高,環境規制強度高;排污稅率低,環境規制強度低。假設政府不同環境規制強度下的排污稅率為t,企業初始投入水平為p,企業增加投入的固定環境成本為F,選擇增加投入的邊際企業比例為θ,則總投入量為Q=θ×QI+(1-θ)×QD(QI與QD分別為企業投入增加量與減少量),企業環境成本為C(Q),該成本依賴于企業投入量。假設不完全環境規制強度下,企業增加投入量不會超過完全環境規制強度下的增加投入量,則當邊際環境成本(MAC)連續時,在兩種政府環境規制政策下的MAC存在唯一交點,交點處企業的生產投入為。 在政府排污稅環境規制政策下,企業為了實現利潤最大化,其最優策略選擇應為MAC等于排污稅率時的投入量,即: 其中。i為任意排污企業,則要求θ內部最優解,應滿足: 若式(3)和式(4)同時成立,則有: 其中,QI與QD差值的正負決定了其值的正負。 (2)若企業增加投入的初始固定投入不大于最優投入決策量下降低的環境成本,存在某特定稅率使得企業增加投入成為最優策略; 由上述結果可知,企業應根據當期實際的政府排污稅率,控制對應于稅率的環境邊際成本,以確定最優投入策略,其最優投入量增減策略區間可表示為(1-p,p-2),其中,滿足2 企業環境行為最優投入策略取決于政府實際排污稅率及其自身的邊際環境成本(MAC)。為了更好地說明政府排污稅率t,臨界稅率及企業邊際環境成本MAC三者對企業環境行為的影響,下面選擇2000—2008年某省企業水污染排污稅額及企業環境成本相關測算情況進行數值算例分析,測算結果如表4所示。 表4 2000—2008年某省企業水污染治理環境成本、稅額及相關參數測算結果 由上述企業最優策略的博弈分析可知,政府實際排污稅率和臨界稅率是企業環境行為選擇主要影響因素,它們對某省企業投入策略選擇的影響如表5所示。 表5 某省政府實際排污稅率和臨界稅率對當地企業環境行為的影響 上述分析表明,企業可以通過測算自身的環境邊際成本,以確定當期的臨界稅率,再與政府實際排污稅率進行比較,從而確定企業投入量的增減。當政府實際排污稅率大于企業測算的當期臨界稅率時,企業選擇增加投入策略的概率減小;反之,當政府實際排污稅率小于企業測算的當期臨界稅率時,企業選擇增加投入策略的概率增大。同時,企業要根據自身初始生產投入水平及實際最優投入量,以選擇合理且收益最大化的投入策略。這為政府確定既有利于經濟發展,又有利于環境規制政策高效實施的排污稅率提供實際數據參考。 本文以博弈方有限理性為前提,運用演化博弈理論分析了政府環境規制強度與企業環境行為的演化過程,研究結果表明:在政府環境規制強度與企業環境行為的博弈中,企業對政府的外部效應并不影響博弈雙方的策略選擇;而政府環境規制成本與收益、企業環境成本與生產收益及政府對企業的外部效應為博弈雙方決策行為的主要影響因素。隨著環境保護任務日趨緊迫,政府在長期的政策演化過程中,最終傾向于選擇完全環境規制政策;而企業隨著技術創新的推進及肩負的社會、環境責任的增加,在完全環境規制政策下,企業最終趨向于選擇經濟與環保雙贏的生產投入決策。在政府采用排污稅政策進行環境規制情況下,企業應根據當期實際的政府排污稅率,控制對應于稅率的環境邊際成本,使環境邊際成本等于實際當期稅率,即MAC=-C′(Q)=t,從而確定最優投入策略,且其最優投入量增減策略區間可表示為(1-p,p-2)。通過分析政府實際排污稅率和臨界稅率對企業環境行為的影響,表明企業可以通過測算其環境邊際成本,得出當期的臨界稅率,再與政府實際排污稅率進行比較,并根據其初始投入水平及實際最優投入量,以確定企業生產資源投入量的增減。因此,環境規制強度變化下政府與企業的策略選擇需要政府和企業的共同努力,政府要發揮引導和監管的作用,企業要不斷推進技術創新和提高社會責任意識,積極調整投入策略,實現收益與環保的雙贏局面。 [1]Delmas M.The Diffusion of Environmental Standards in Europe and in the United States:An Institutional Perspective[J].Policy Science, 2002,(35). [2]Moledina A A,Coggins J S,Polasky S,et al.Dynamic Environmental Policy With Strategic Firms:Prices Versus Quantities[J].Journal of Environmental Economic and Management,2003,45(2). [3]張倩,曲世友.環境規制下政府與企業環境行為的動態博弈與最優策略研究[J].預測,2013,(4). [4]潘峰,西寶,王琳.地方政府間環境規制策略的演化博弈分析[J].中國人口?資源與環境,2014,24(6). [5]張學剛,鐘茂初.政府環境監管與企業污染的博弈分析及對策研究[J].中國人口?資源與環境,2011,21(2). [6]顧鵬,杜建國,金帥.基于演化博弈的環境監管與排污企業治理行為研究[J].環境科學與技術,2013,36(11). [7]張成,陸旸等.環境規制強度和生產技術進步[J].經濟研究,2011,(2). [8]沈能,劉鳳朝.高強度的環境規制真能促進技術創新嗎?——基于“波特假說”的再檢驗[J].中國軟科學,2012,(4). [9]李玲,陶鋒.中國制造業最優環境規制強度的選擇——基于綠色全要素生產率的視角[J].產業經濟,2012,20(5). [10]金達,顏澤新.環境規制下寡頭壟斷行業企業博弈分析[J].商業時代,2013,(10). [11]張芳芳,俞雅乖.環境保護中政府規制對企業行為的影響及其博弈分析[J].科技與管理,2014,16(3). [12]張倩,曲世友.環境規制強度與企業綠色技術采納程度關系的研究[J].科技管理研究,2014,(5). (責任編輯/浩 天) F224.32 A 1002-6487(2016)20-0174-04 教育部高等學校博士學科點專項科研基金聯合資助課題(20123718110006)

3 數值算例分析

3 結論

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00河南電力(2021年5期)2021-05-29 02:10:00中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50中國生殖健康(2020年6期)2020-02-01 06:28:50小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10中國生殖健康(2019年11期)2019-01-07 01:28:02電影(2018年12期)2018-12-23 02:18:48數學大世界(2018年1期)2018-04-12 05:39:14時代英語·高三(2014年5期)2014-08-26 02:49:51