基于內外視角的國有企業環境績效與經濟績效相關性研究

——以環境管理為調節變量

2016-12-21 00:50:46王媛,姜珊,周琪

河北工業科技 2016年6期

王 媛,姜 珊,周 琪

(天津大學管理與經濟學部,天津 300072)

?

基于內外視角的國有企業環境績效與經濟績效相關性研究

——以環境管理為調節變量

王 媛,姜 珊,周 琪

(天津大學管理與經濟學部,天津 300072)

為了研究中國國有企業環境績效和經濟績效的相關性,采用年報披露的環保排污費和ISO14000認證詳情作為環境績效的內、外部代理變量,以財務數據成本費用凈利率和資產增長率作為企業經濟績效的代理變量,以2010—2015年中國滬市A股上市公司為樣本,運用多元層次回歸法對收集到的上市公司的財務數據以及年報披露數據進行分析,并引入交互項分析了環境管理的調節作用。研究表明,內部環境績效與企業盈利能力正相關,與企業發展能力負相關;外部環境績效與企業盈利能力和發展能力均呈負相關。因此,加強國有企業環境管理可以短期提高其經濟績效,要長期改善經濟績效需提升其環境管理和技術水平,形成獨特的競爭優勢。

經營管理;中國國有企業;環境績效;經濟績效;環境管理;相關性

“環境績效”概論是由美國學者BRAGDON等[1]在20世紀70年代提出的,經過不斷豐富和發展,環境績效可以作為企業履行環境責任效果的衡量標準,具體指企業在已有污染治理、污染防治、資源開發、資源利用、環保技術創新、生態保護等方面所取得的成效。針對近年來的中國環境問題,學術界愈發關注企業環境績效與經濟績效的相關性,并做了大量研究,但目前尚無統一定論,主要存在正相關、負相關、無明顯相關3種觀點。

1 研究綜述

1.1 正相關

FUJII等[2]從可持續發展角度論證了管理CO2和有毒化學物質的排放可以提高企業環境標準,進而提升企業市場競爭力; WAGNER等[3]針對環境股東價值導向(ESV orientation)的企業進行研究,表明環境管理能夠顯著提升環境競爭力進而促進企業的發展;SNCHEZ-MEDINA等[4]基于環境順從角度進行實證研究支持了Porter的假設,即順應環境規章能夠促進環境保護創新和監測,進而提升環境和經濟績效;程巧蓮等[5]從環境戰略視角切入,利用國際制造業戰略調查(IMSS)項目數據庫以及問卷統計分析,得出中國的制造企業重視環境戰略會獲得更高的環境績效進而提升經濟績效;楊東寧等[6]從企業運行對于環境影響和環境因素對于企業組織結構影響這2個維度構建了評估模型,并采用“環境績效分析—組織結構分析—經濟績效分析”的回路分析法總結得出環境績效對于經濟績效的正反饋效應。

1.2 負相關

李大元等[7]認為由于環境績效的無形性和企業的逐利性,加之當前環境制度尚不健全,環境績效難以表現在經濟績效上;BI等[8]基于無形資產和有形資產2個方面定義經濟績效,發現良好的環境績效只能提高企業的無形資產,如企業聲譽,并不能帶來直接的經濟績效;JAN等[9]基于DEA分析法,認為畜牧業環境績效的提升無法刺激經濟績效的提升,反而政府對經濟績效的重視程度將會提升環境績效。

1.3 無明顯相關

SCHALTEGGER等[10]對比了具有相同環境管理理念的公司的環境績效和經濟績效,認為環境管理效率是經濟績效和環境績效的中介,優化環境管理更能夠提升企業市場價值;FILBECK 等[11]使用IRRC數據庫將研究范圍限定于電力行業,由于電力行業的監管力度和污染排放高于其他行業,最終證明環境績效和經濟績效無明顯相關性;劉中文等[12]從企業規模和性質2個方面提出了環境績效和經濟績效之間的U型關系模型,并得出初創企業管理理念和規則的不成熟造成的風險抵御能力不足,使環境績效與財務績效呈現負相關,隨著企業發展,關系變平緩;李怡娜等[13]從高管支持角度梳理了環保創新、環境績效和經濟績效三者的關系,認為由于環保創新投資大、周期長,只有高管充分重視環保,才能調動資源激勵環保創新,進而提高經濟績效。

1.4 結果不一致的原因分析

學者們對于環境績效和經濟績效的相關性尚無統一定論,主要是在研究方法上存在以下3點差異。

1)環境績效評價方法不一致 一些研究傾向于采用模糊綜合評價法、層次分析法、因子法、DEA法[14],但此類方法存在一定的主觀隨意性以及方法論不一致的偏差[15];

2)研究企業范圍選取存在差別 行業不同、性質不同的企業環境績效對經濟績效的影響存在差別,不可統一而論[16];

3)模型設計誤差及變量選取的局限性 已有研究選取上市公司財務數據及信息披露對企業環境績效進行相關分析,但企業財務數據披露不一致以及財務數據選取不一致也會造成結果不一致[17-19]。

2 研究設計

2.1 研究假設

目前中國國有企業由政治主導,與以前傳統企業追求利益最大化的經濟目標不同,是維護國家經濟政治穩定的重要載體,因此國有企業較以前傳統企業在經濟建設、環境保護等方面承擔更多的非經濟目標。近年來,由于環境的不斷惡化,“生態文明建設”已上升到國家戰略層面[20-22]。結合環境績效的定義和國有企業的性質,本研究認為國有企業面對環境問題,在政策響應上會比其他企業更快,在環境監管上會受到社會的更多關注。因此。國有企業會加大企業的環境治理,控制污染排放,重視資源保護,提升企業環境績效。

結合國有企業性質和環境績效評價標準,本研究認為:1)基于企業競爭優勢角度分析,國有企業創建綠色品牌會建立一種良好正面的公眾形象,它符合社會和公眾的期待,從而擴大企業的盈利能力;2)基于可持續發展角度分析,企業為抵消環境保護的投資成本,會不斷進行綠色創新,提升企業環境保護技術,進而提升企業發展能力,因此提出假設H1。

H1:國有企業環境績效與經濟績效正相關。根據假設H1,將研究細化為如下假設。

H1a:國有企業內部環境績效與盈利能力正相關;

H1b:國有企業內部環境績效與發展能力正相關;

H1c:國有企業外部環境績效與盈利能力正相關;

H1d:國有企業外部環境績效與發展能力正相關。

環境管理是企業按已有環境標準(包括國家頒布的條例和企業內部規章)所進行的廢棄污染物進行處理、優化節能減排、降低資源消耗、優化組織結構等一系列舉措。企業執行環境管理程序,可以從內外部整合資源并加以實施,形成獨特的競爭優勢,促進企業的可持續發展。已有研究指出環境管理與環境績效是相關的2個概念,良好的環境績效可以通過良好環境管理實踐獲得[23],同時環境管理實踐也會影響企業運營成本,進而影響企業競爭力,對企業經濟績效造成影響。基于以往文獻,本研究認為環境管理會對環境績效與經濟績效的關系起到調節作用,如圖1所示。

圖1 環境管理對于環境績效與經濟績效關系的調節作用Fig.1 Moderating effect of environmental management on the relationship of environmental performance and financial performance

基于環境管理的調節作用,在假設H1的基礎上,本研究提出假設H2。

H2:環境管理對國有企業環境績效與經濟績效的關系有調節作用。根據假設H2,將研究細化為如下假設。

H2a:環境管理對國有企業內部環境績效與盈利能力的關系具有調節作用;

H2b:環境管理對國有企業內部環境績效與發展能力的關系具有調節作用;

H2c:環境管理對國有企業外部環境績效與盈利能力的關系具有調節作用;

H2d:環境管理對國有企業外部環境績效與發展能力的關系具有調節作用。

2.2 變量解釋

1)解釋變量

本研究選取上市公司年報披露的排污相關費用作為環境績效的內部代理變量;選取上市公司管理費用披露的環保費用、環境報告中披露的、技術提升、環保設備更新及社會環保合作等費用之和作為環境管理的代理變量;選取國際環境管理體系ISO 14000認證作為環境績效的外部代理變量,并收集通過認證的業務數量和涵蓋人數之比,量化外部環境績效。排污費是政府依據企業產生污染的程度,向企業征收的定向定量的費用,旨在約束企業污染排放,促進環境保護。ISO 14000認證由ISO的環境管理技術委員會制定,旨在明確企業的環境責任、規范企業的環保舉措,以達到資源節約、降低污染、改善環境、促進企業經濟健康發展、與自然協調發展的目的,此項認證可以作為外部對企業環境績效的代理變量。

2)被解釋變量和控制變量

經濟績效的評價標準主要是由與資源分配以及資源利用有關的效率所決定的,其他方面的標準則與公平和應付外來突變因素的能力有關。為透徹分析盈利能力和發展能力,本研究依照財務分析方法,選取成本費用凈利率作為企業盈利能力的代理變量,成本費用凈利率反映企業為獲取利潤而付出的代價。成本費用凈利率越高,表明企業為獲取利潤付出的代價越小,企業的盈利能力越強;選取資產增長率作為企業發展能力的代理變量,資產增長率是從企業資產規模擴張方面來衡量企業的發展能力,資產增長率越高,表明企業資產規模增長的速度越快,進而表明企業的競爭力會逐漸增強[24]。

結合相關研究成果,本文選擇了資產負債率、營業收入增長率、企業規模、營業成本比率等指標作為控制標量,具體如表1所示。

表1 變量定義表Tab.1 Variable description table

2.3 樣本選擇及數據來源

本文選取2010-2015年A 股上市的國有公司作為研究對象,并對上述公司進行如下篩選。

1)自2008年上海證券交易所發布《關于加強上市公司社會責任承擔工作暨發布〈上海證券交易所上市公司環境信息披露指引〉的通知》后,滬市上市公司環境信息披露逐步完善。研究認為,滬深兩市環境信息披露存在差異,故剔除深市A股上市公司,保證披露信息真實統一;

2)考慮到企業經營時出現的財務異常或其他異常造成的數據誤差,剔除ST,ST*的公司;

3)考慮到企業性質不同造成的分析誤差,剔除所有民營企業,保留國有獨資企業、國有控股企業、國有參股企業;

4)考慮到行業性質造成的偏差,剔除了金融、保險、公用事業等行業的上市公司,最終獲得1 410個工企業原始樣本;

5)剔除財務數據或環境數據披露不全的上市公司。執行以上篩選,最終獲得185個研究樣本。財務數據來源于CSMAR上市公司財務數據庫,環境數據來源于公司年報管理費用中披露的環境保護相關費用。

2.4 模型設計

為驗證假設H1與假設H2,研究采用層次回歸分析法進行檢驗分析,檢驗環境績效與經濟績效的相關關系,并檢驗環境管理的調節作用,論文中相關關系采用SPSS20和EXCEL完成。

基于內、外部環境績效對企業的盈利能力與發展能力的影響構建了模型,如式(1)-式(4)所示。研究主要考察環境績效代理變量系數βa1,βb1,βc1,βd1的正負。

RPC=βa0+βa1EP+βa2GROWTH+

βa3CE+βa4LEV+βa5SIZE+μa0,

(1)

GRA=βb0+βb1EP+βb2GROWTH+

βb3CE+βb4LEV+βb5SIZE+μb0,

(2)

RPC=βc0+βc1ISO+βc2GROWTH+

βc3CE+βc4LEV+βc5SIZE+μc0,

(3)

GRA=βd0+βd1ISO+βd2GROWTH+

βd3CE+βd4LEV+βd5SIZE+μd0。

(4)

(1*)

(2*)

(3*)

(4*)

3 實證檢驗結果與分析

3.1 變量描述性統計

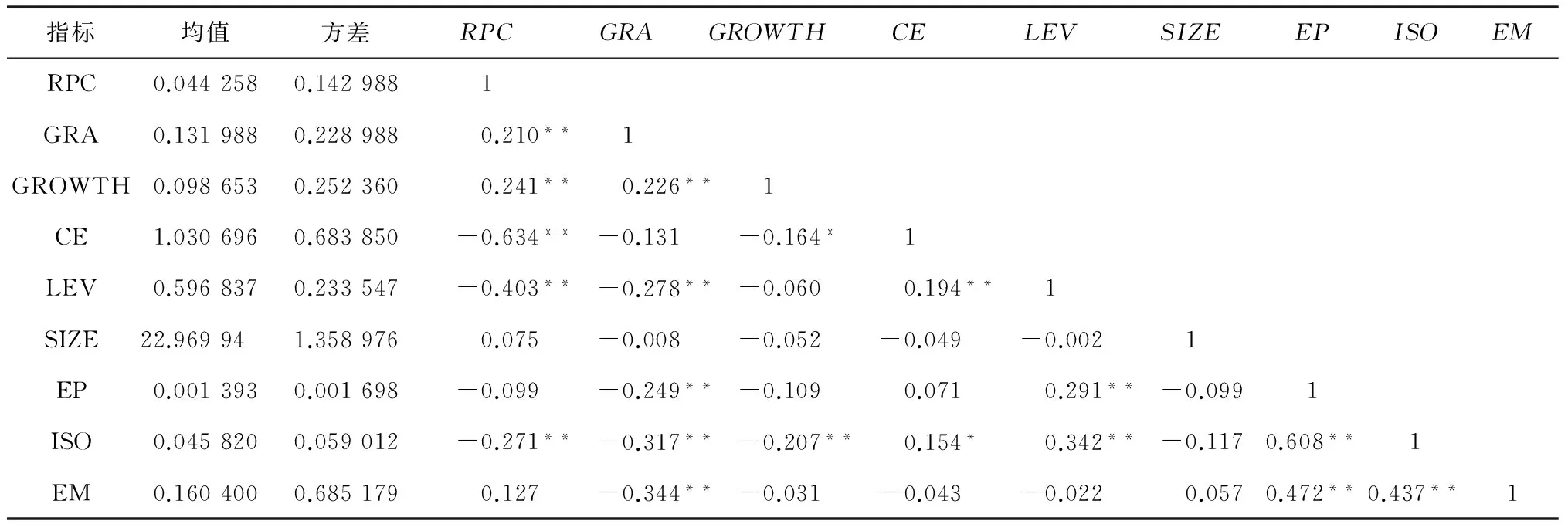

對本研究中的各個變量進行描述統計分析,同時對變量進行Pearson相關性檢驗,結果如表2所示。從表2中看出,研究假設中的控制變量之間不存在自相關的現象,同時,調節變量“環境管理”對自變量“內部環境績效”、“外部環境績效”與因變量“盈利能力”、“發展能力”之間都不具有顯著的相關性,符合調節效應中調節變量與自變量、因變量的較理想的關系。此外,企業規模、企業績效、資產負債率、資產增長率與企業績效的相關性低,不存在多重共線性。因此,該研究模型的建立是符合統計學要求的。

表2 變量描述性統計表Tab.2 Descriptive statistics for the data set

3.2 環境績效與經濟績效關系驗證

根據假設H1建立的模型研究環境績效對經濟績效的影響。將自變量與控制變量放入回歸模型中,回歸結果如表3所示。根據表3中顯示R,F值可知回歸結果顯著且VIF均在1附近,變量間不存在多重共線性,回歸結果真實有效。由回歸系數可知企業內部環境績效與企業盈利能力正相關,與企業發展能力負相關;企業外部環境績效與企業盈利能力、發展能力均成負相關,根據回歸系數可以得出假設H1a成立,假設H1b、假設H1c、假設H1d不成立,提升內部環境績效能夠改善企業盈利能力。

表3 多變量回歸結果Tab.3 Multivariate regression result

3.3 環境管理的調節效應檢驗

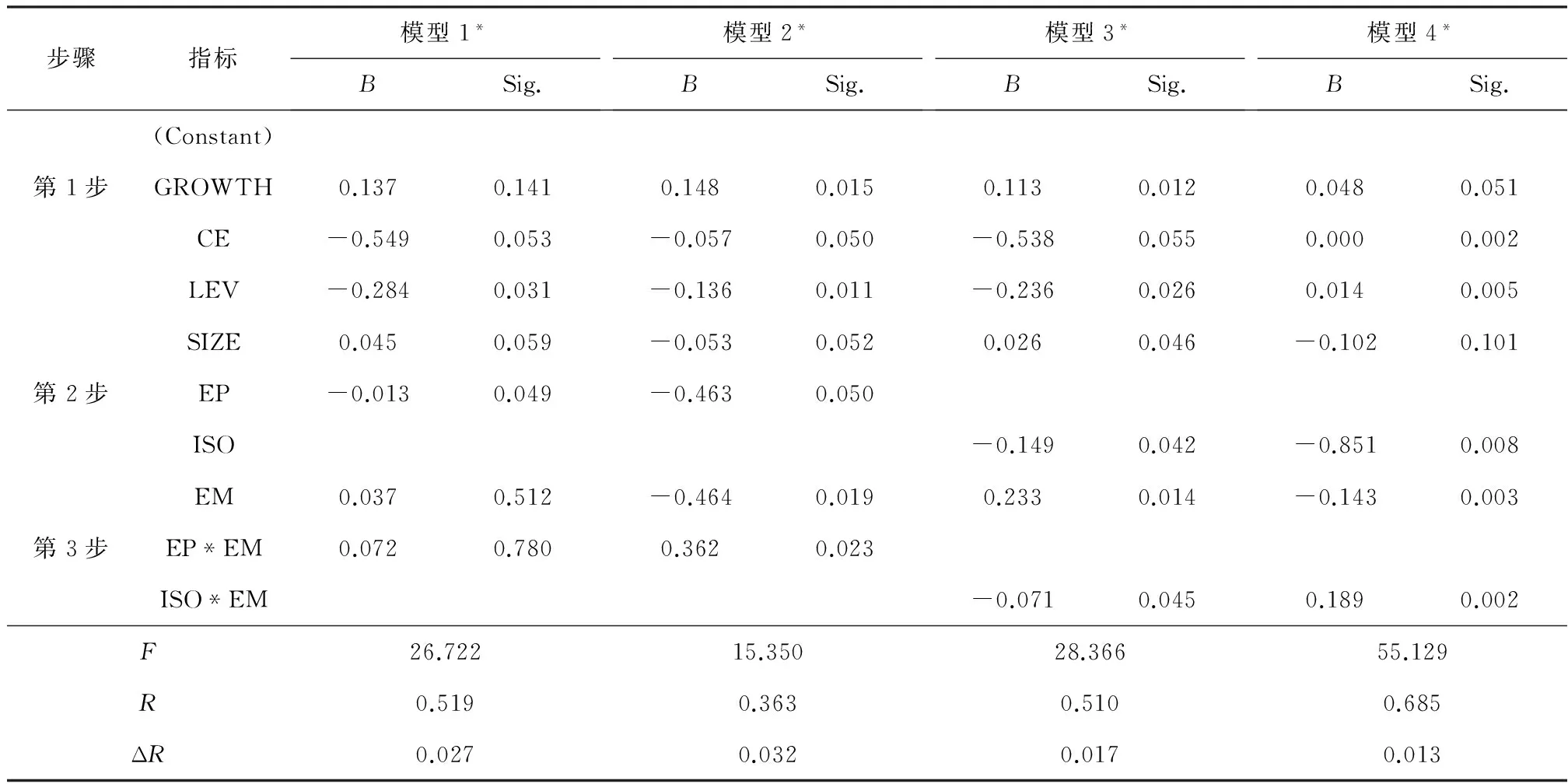

為驗證假設H2,本研究采用了層次回歸的方法來檢驗環境管理的調節效應。在對理論模型進行實證檢驗時,首先對自變量EP,ISO和調節變量進行去中心化。再分3步將各變量分別放入回歸方程的模型中:第1步,將研究中的控制變量GROWTH,CE,LEV,SIZE同時納入方程;第2步,將自變量EP,ISO,EM同時納入方程;第3步,將自變量與調節變量的交互項放入方程中,研究其調節效應。

對模型進行擬合優度檢驗,結果如表4所示。模型調整后的R2分別為0.519,0.363,0.510,0.685,模型整體通過F檢驗,表示拒絕原假設,回歸模型真實有效。隨后對比假設H1中的R2,如表4中ΔR所示,ΔR均大于0.01,表明調節變量EM對于模型具有顯著調節作用。考察交互項的影響可以看出環境管理對內部環境績效與盈利能力的關系起到了顯著的正調節作用(β=0.072,p<0.05),環境管理對內部環境績效與發展能力的關系起到了顯著的正調節作用(β=0.362,p<0.05),環境管理對外部環境績效與盈利能力的關系起到了負調節作用(β=-0.071,p<0.05),環境管理對外部環境績效與發展能力的關系起到了正調節作用(β=0.189,p<0.05)。從上述結果可以看出,企業環境績效和經濟績效的關系受到環境管理的調節作用。

表4 調節變量回歸分析結果Tab.4 Moderating variable regression results

3.4 調節效應的交互效應分析

為了進一步了解環境管理對于企業環境績效和經濟績效關系的影響,本研究將環境績效和環境管理2個變量分為高、低2組,其交互效應的具體分析如圖2所示。編號1與編號2顯示高環境管理能夠顯著改善企業內部環境績效與經濟績效的關系,編號1表明在低環境管理時,企業內部環境績效與盈利能力負相關、當環境管理提升時環境績效與經濟績效正相關,編號2所顯示出的當高環境管理時,企業內部環境績效與發展能力的負影響較低。編號3說明外部環境績效對企業盈利能力有負影響,隨著環境管理的提升,影響更加顯著。編號4說明外部環境績效對企業的發展能力有負影響,高環境管理能夠緩解這一負影響。

4 結論與啟示

4.1 結論

本研究從內、外部環境績效2個方面探討了現有國有企業環境績效與經濟績效的相關性,并探究了環境管理對環境績效和經濟績效的調節作用,以185家中國國有企業為樣本進行了實證分析,得出如下主要結論。

1)國有企業內部環境績效短期內可以改善經濟績效,但對于長期發展卻呈消極作用的趨勢。研究表明,國有企業處理環境問題主要集中在污染形成的后期治理上,此類舉措不能從根本上解決問題。國有企業外部環境績效對企業的經濟績效存在負作用,說明在當年環境管理水平不高的情況下,嚴格的第三方評估會造成企業加大環保投資成本影響經濟績效,應加大企業內部綠色技術創新,優化環境管理制度。

2) 環境管理對環境績效和經濟績效的關系具有顯著的調節作用。對于企業的長遠發展能力,高環境管理能夠緩解目前形成的負影響,說明環境管理可以通過減少污染物排放、提高企業生產效率、降低生產成本、優化組織結構來更好地落實內、外部的環境績效評價標準,促進環境績效與經濟績效的正相關效應。

3)國有企業環境信息披露僅為13.12%,較之往年文獻有改善,但仍然處于較低水平。環境污染問題日益突出,國有企業應自覺做好環境信息披露工作,配合監管組織完成環境審查工作,同時政府管理部門應建立符合國情的中國環境績效評價體系,做到環境績效的透明性、公正性、可測量性。

圖2 環境管理調節效應圖Fig.2 Moderating effect of environmental management

4.2 啟示

基于競爭優勢理論,本文認為國有企業應同時重視環境管理和綠色技術創新,通過節省污染排放后的治理成本,提高能源資源利用率,研發綠色產品,提升產品生產效率,降低企業成本,形成成本優勢;通過推廣高技術低污染的綠色產品,以綠色環保的形象在消費者心目中形成差異化優勢;通過率先實行綠色環保的前瞻性發展戰略,優化組織結構,建立特定環保監管部門,形成先發優勢。

本文尚存在如下不足:環境披露程度較低帶來的數據來源不準確,可能造成環境績效和環境管理數據的偏差;內、外部環境績效評價缺乏統一的可測量的標準,后續研究將加大樣本的采集范圍和數量,以便建立更為完善的評價體系。

[1] BRAGDON JR J H, MARLIN J A. Is pollution profitable? [J]. Risk Management, 1972, 19: 9-18.

[2] FUJII H, IWATA K, KANEKO S, et al. Corporate environmental and economic performance of Japanese manufacturing firms: empirical study for sustainable development[J]. Business Strategy and the Environment, 2013, 22(3): 187-201.

[3] WAGNER M, SCHALTEGGER S. The effect of corporate environmental strategy choice and environmental performance on competitiveness and economic performance: an empirical study of EU manufacturing[J]. European Management Journal, 2004, 22(5): 557-572.

[5] 程巧蓮,田也壯. 中國制造企業環境戰略、環境績效與經濟績效的關系研究[J]. 中國人口·資源與環境,2012(sup2):116-118. CHENG Qiaolian, TIAN Yezhuang. Relationship of environmental strategy,environmental performance and financial performance of Chinese manufacturing enterprises[J]. China Population, Resources and Environment,2012(sup2): 116-118.

[6] 楊東寧,周長輝. 企業環境績效與經濟績效的動態關系模型[J]. 中國工業經濟,2004(4):43-50. YANG Dongning, ZHOU Changhui.Organizational capability: The missing link between corporate environmental performance and economic performance[J].China Industrial Economy, 2004(4):43-50.

[7] 李大元,孫妍,楊廣.企業環境效益、能源效率與經濟績效關系研究[J].管理評論,2015(5):29-37. LI Dayuan, SUN Yan, YANG Guang. The relationships among corporate environmental performance,energy efficiency and economic performance[J].Management Review, 2015(5):29-37.

[8] BI G, LUO Y, DING J, et al. Environmental performance analysis of Chinese industry from a slacks-based perspective[J]. Annals of Operations Research, 2015, 228(1): 65-80.

[9] JAN P, DUX D, LIPS M, et al. On the link between economic and environmental performance of Swiss dairy farms of the alpine area[J]. The International Journal of Life Cycle Assessment, 2012, 17(6): 706-719.

[10]SCHALTEGGER S, SYNNESTVEDT T. The link between ‘green’and economic success: Environmental management as the crucial trigger between environmental and economic performance[J]. Journal of Environmental Management, 2002, 65(4): 339-346.

[11]FILBECK G, GORMAN R F. The relationship between the environmental and financial performance of public utilities[J]. Environmental and Resource Economics, 2004, 29(2): 137-157.

[12]劉中文,段升森. 公司環境績效與財務績效的U型關系——基于中國制造業上市公司的實證研究[J]. 華東經濟管理,2013(11):111-115. LIU Zhongwen, DUAN Shengsen.U-shaped relationship between company environmental performance and financial performance:An empirical research based on the manufacturing industry listed companies in China[J].East China Economic Management,2013(11):111-115.

[13]李怡娜,葉飛. 高層管理支持、環保創新實踐與企業績效——資源承諾的調節作用[J]. 管理評論,2013,25(1):120-127. LI Yina, YE Fei.Top management support,environmental innovation practice and firm performance:The moderating effect of resource commitment[J].Management Review,2013,25(1):120-127.

[14]安志蓉,丁慧平. 環境績效、環境成本內部化與環境保護:一個研究綜述[J]. 中國科技論壇,2013(1):126-131. AN Zhirong, DING Huiping. A review of environmental performance,internalization of environmental cost and environmental protection[J].Forum on Science and Technology in China, 2013(1):126-131.

[15]GUENTHER E, ORLITZKY M. Special issue: Measuring corporate environmental performance [J]. Journal of Management Control, 2012, 22(4): 373-374.

[16]KONAR S, COHEN M A. Does the market value environmental performance?[J]. Review of Economics and Statistics, 2001, 83(2): 281-289.

[17]ABBASPOUR M, TOUTOUNCHIAN S, ROAYAEI E, et al. A strategic management model for evaluation of health, safety and environmental performance [J]. Environmental Monitoring and Assessment, 2012, 184(5): 2981-2991.

[18]CHEN Y, TANG G, JIN J, et al. Linking market orientation and environmental performance: The influence of environmental strategy, employee’s environmental involvement, and environmental product quality[J]. Journal of Business Ethics, 2015, 127(2): 479-500.

[19]祖峰,劉力鋼,李昕. 大數據背景下政府補償與企業努力程度關系的博弈研究[J].河北工業科技,2016,33(5):359-364. ZU Feng,LIU Ligang,LI Xin. Study on game of relationship between government compensation and the level of firms’ effort under the background of big data[J].Hebei Journal of Industrial Science and Techonlogy,2016,33(5):359-364.

[20]黃速建,余菁. 國有企業的性質、目標與社會責任[J]. 中國工業經濟,2006(2):68-76. HUANG Sujian, YU Jing. The nature, objectives and social responsibility of state-owned enterprises [J]. China Industrial Economy, 2006(2):68-76.

[21]DONG X Y, PUTTERMAN L. China's state-owned enterprises in the first reform decade: An analysis of a declining monopsony[J]. Economics of Planning, 2002, 35(2): 109-139.

[22]PERKINS F. The costs of China's state-owned enterprises[J]. MOCT-MOST: Economic Policy in Transitional Economies, 1998, 9(1): 17-33.

[23]BERRY M A, RONDINELLI D A. Proactive corporate environmental management: A new industrial revolution[J]. The Academy of Management Executive, 1998, 12(2): 38-50.

[24]波特, 李明軒, 邱如美. 競爭優勢[M].臺北:天下遠見出版公司, 1985.

Study of the relationship between the environmental and financial performance of China’s state-owned enterprise based on internal and external perspective:Taking environmental management as moderating variable

WANG Yuan, JIANG Shan, ZHOU Qi

(School of Management and Economics, Tianjin University, Tianjin 300072, China)

In order to study the relationship between the environmental performance and the financial performance of China’s state-owned enterprises, this paper adopts the pollution charge disclosed in annual report and the ISO14000 certificate as proxy variables for the internal and external environmental performance of an enterprise, and chooses net interest rate of the cost and total assets growth rate as proxy variables of financial performance of an enterprise. With the data from disclosed annual report of the Shanghai A-share listed company from 2010 to 2015 as sample, the paper uses multiple hierarchical regression to analyze the collected financial data and annual report data of listed companies, and introduces interaction items to analyze the regulating effect of moderating variable. This study indicates that internal environmental performance has a strong positive effect on profitability of an enterprise, but a strong negative effect on development capacity; while there is a negative relation between the external environmental performance and the financial performance and development ability of an enterprise. The result reveals that the environmental management of a state-owned enterprise could improve its financial performance in short term, however, to increase financial performance in long term, it depends on the improvement of environmental management and technology level to form special competition advantage.

operating management;China’s state-owned enterprise;environmental performance;financial performance;environmental management;relationship

1008-1534(2016)06-0456-08

2016-07-20;

2016-09-25;責任編輯:張 軍

王 媛(1963—),女,天津人,副教授,碩士,主要從事企業管理、人力資源管理方面的研究。

E-mail: yuanw@vip.sina.com

A

10.7535/hbgykj.2016yx06003

王 媛,姜 珊,周 琪.基于內外視角的國有企業環境績效與經濟績效相關性研究[J].河北工業科技,2016,33(6):456-463. WANG Yuan, JIANG Shan, ZHOU Qi.Study of the relationship between the environmental and financial performance of China’s state-owned enterprise based on internal and external perspective[J].Hebei Journal of Industrial Science and Technology,2016,33(6):456-463.

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

商品與質量(2021年43期)2022-01-18 05:30:14

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

大眾投資指南(2020年10期)2020-07-24 08:03:38

民生周刊(2020年13期)2020-07-04 02:49:22

中國生殖健康(2020年6期)2020-02-01 06:28:50

活力(2019年19期)2020-01-06 07:35:32

中國生殖健康(2019年11期)2019-01-07 01:28:02

華人時刊(2018年23期)2018-03-21 06:26:00