企業產品研發的流程優化研究

2016-12-23 13:20:15蔡文珺尤建新

上海企業 2016年11期

蔡文珺+尤建新

引言

業務流程優化(BPI)是基于業務流程再造(BPR)的基礎上建立的。“科學管理之父”泰勒在其《科學管理原理》一書中提到的“方法”、“過程”等概念被認為是流程管理概念的起點。在此基礎上,哈默提出了企業再造的思想,并與詹姆斯·錢皮一同提出了再造理論概念。然而,實踐中發現,雖然部分再造流程的企業收獲了明顯的經濟效益,但超過半數的企業流程再造都沒有達到預期的效果。顯然,再造理論雖然為企業的發展帶來了新的思路,但是企業再造風險極高,由此促使了人們對流程優化的關注。流程優化可以通過流程圖直觀地描述業務流程,并運用ASME 等方法進行優化。水藏璽認為,現代企業戰略正在從以技術為主導的策略往以客戶為中心的策略進行轉變。流程優化有助于適應飛速發展的市場變化和顧客需求,因而對流程優化的研究具有廣泛的應用參考價值。

產品研發是高技術企業的核心業務,其流程直接影響研發的效率和企業競爭力。為此,許多企業和學者都對流程優化展開了研究。吳旭采用了六西格瑪法對某公司的產品開發流程進行了研究優化,并提出五步循環改進法及DMAIC模型提高該公司的工作效率,使得新流程與原流程緊密銜接并具有系統性和全面性等方面的優化。汪勇等學者通過BORI診斷,IESIA方法和LCM流程優化檢查表等方式對某企業的新產品開發流程進行優化,證明這幾種優化方法的有效性。本文試圖整合IDEF0模型法、優化后的ASME方法和ABC作業法,以A公司的產品研發流程作為研究對象進行優化,并對優化后的流程進行評價,從而顯示本文探索的有效性以及所能達到的優化目的,為企業產品研發流程優化提供可借鑒的解決方案。

一、流程優化方法

1. IDEF0建模法

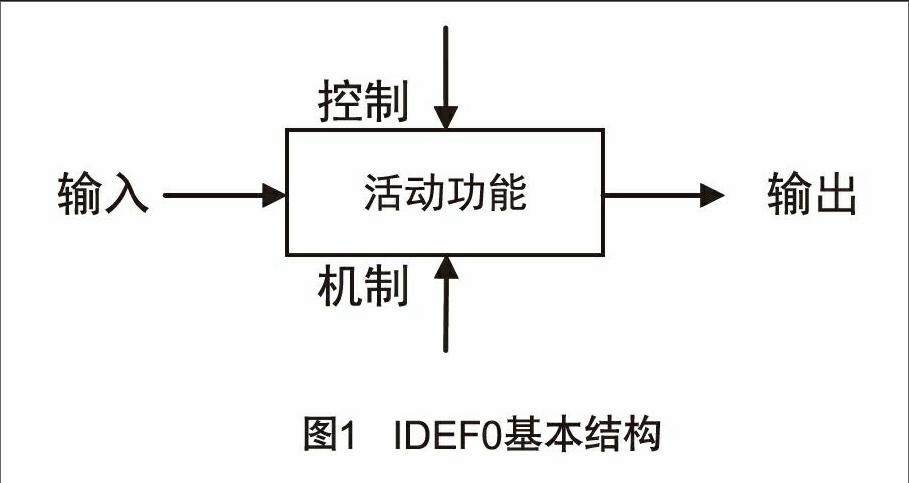

IDEF建模方法是由美國空軍ICAM(Integrated Computer Aided Manufacturing)提出的。IDEF建模方法包括從IDEF0至IDEF14共有的16套方法,其中IDEF0建模方法又稱作功能建模法(Function Modeling),通過運用該方法可以描述各個功能活動及其之間的聯系,建立起系統的功能模型對流程進行描述,并以此進行分析優化。IDEF0模型的基本符號有活動、輸入、輸出、控制與機制,如圖1。活動功能是IDEF0模型最基本的元件,它可以表示流程中的各項活動;輸入是完成某項活動所需的條件;輸出是執行活動后產生的結果。控制是指活動輸入變成輸出所受的約束。機制是活動完成的依附體如人、設備等等。

IDEF0模型通過描述流程建立模型的方式,可以從每個活動的輸入、輸出、控制和機制的角度來分析其是否需要優化從而完善各項流程活動達到優化的目的。

2. ASME方法

ASME標準,即美國機械工程師學會(American Society of Mechanical Engineers)發布的標準,運用該標準創建ASME表可以對流程活動進行判斷及優化。ASME 方法最大的優點就是可以分清增值活動與非增值活動,從而研究活動是否有利于研發并進行活動的分解與合并。ASME表一般由增值活動、非增值活動、檢查、輸送、耽擱、存儲、時間、操作者幾項構成,在此基礎上,為了優化該方法使其更適合于流程優化從而達到縮短流程周期,提高流程效率的目的,在表格里增加合并分解和自動化兩項內容。ASME表中的檢查是對數量和質量進行檢查;移動則是人員、物料、文件及信息的移動;耽擱則是相繼操作之間暫時的存放、耽擱或停滯;存儲是文檔的手動存儲;減少流程周期就需要盡量減少移動、耽擱和存儲所浪費的時間。新增的合并與分解是對流程活動的判斷,是應該保持原狀,還是通過分解或合并的方式進行優化。隨著網上辦公普及,許多活動的數據可以通過程序進行自動化傳遞,對流程分析時將確認其數據是否能通過自動化傳遞,從而減少耽擱及移動的時間。優化后的ASME方法如表1所示。

3. ABC作業法

ABC作業法是由美國芝加哥大學的學者庫伯和哈佛大學的教授卡普蘭提出的,其成果集成了埃里克·科勒和喬治斯托布斯等人的貢獻。ABC作業法依據每個作業所消耗的資源,計算出每個作業的成本,然后按照產品對應的作業和作業動因來計算產品的成本,具體的計算公式為: ,其中AC為作業成本,R為資源,RDN為資源動因數。為簡化陳述,本文研究中僅計算流程中所需的人員和物料成本。

二、流程優化

產品研發是A公司的核心業務,本文將整合上述三個方法對流程進行分析和優化。

1. 應用IDEF0建模法描述流程

圖2是根據A公司現在產品研發部流程建立的IDEF0模型。從模型中發現,A公司在制定新項目開發提案時,僅根據市場需求或者是開發部對于產品性能方面的考慮,不夠全面。其次,流程中的評審活動都缺少“控制”,即評審設計的指標未確定。第三,在“機制”方面也不夠完善,評審結果大多由開發項目組決定,而開發項目組的成員全由開發部人員組成,這樣的評審缺少了與產品相關的市場需求、生產難度、采購能力等方面的審核。第四,開發流程中有一些重復性的活動,可以通過合并來減少流程的周期。

2. 應用改進后的ASME法分析流程

基于ASME方法來分辨出A公司開發流程中的非增值活動并加以優化,得出表2。由表2分析發現,A公司研發流程共耗時37周,其中增值活動耗時22周,占總時間的59.46%;非增值活動耗時7周,占總時間的18.92%;檢查活動耗時6周,占總時間的16.22%;移動活動耗時1周,占總時間的2.70%;存儲活動耗時1周,即整理歸檔所有文件,占總時間的2.70%。分析發現,在A公司開發流程中非增值活動和檢查評審活動都占據了大量的時間,其中主要是返工活動和評審等待。相對地,通過合并分解相關活動可以極大的減少流程的周期。并且,流程中大多數數據都可以網絡傳遞,并實現數據的電子化處理。

3. 應用ABC作業法分析流程

根據A公司現有流程的情況,計算所得開發流程中所需要的資源項目及單位成本如表3所示。A公司研發部的每一個小流程活動都由3名基層員工,即組成一個團隊來執行。而項目開發組的成員則是由六位高層人員組成。根據公式

以及表3的各項單位成本數據進行具體的計算與總結,整理結果后,流程中各項活動的成本如表4所示。

分析發現,由于A公司辦公室的使用費幾乎是根據整個產品開發的周期來決定的,而現有的流程是一個串聯結構,導致了周期被拉長和成本增加。通過重組活動的順序,并聯流程和減少消耗成本量大的非增值活動時間,能有效地降低成本,減少內耗。

三、流程優化后的分析與評價

通過上述步驟后,A公司整個研發流程進行優化如下:第一,合并重復作業,調整活動的順序避免重復審核;第二,提案前全面分析,考慮多方面的情況;第三,通過采用優秀的信息管理系統、開設視頻會議等方式減少評審的時間,實現數據的電子化移動、處理和存儲;第四,確立評審標準作為設計人員的指引;第五,增加部門合作,開發項目組等評審組織的人員由各部門代表構成;第六,減少產品被重新修改的次并采取作業并行。

對優化后的流程所建立的IDEF0模型如圖3、圖4及圖5所示。

比較原先的模型,首先在制定提案的階段輸入了新的要素,包括經濟成本,產品的可服務性等使得提案更具可行性。另外優化后的流程將確定項目開發組的成員這一步從設計更改階段移到了項目策劃階段,使得確定項目開發組的成員這一活動與撰寫任務書同時開展,可以充分的節省時間和資源。優化還改換了任務書評審和下達任務書的順序,將任務書的評審放在了項目策劃的階段,充分利用了時間,也避免任務書不通過的情況下重復下達的工序。優化后的流程在每個活動的輸入、控制與機制也表現得很完整。在初步設計、技術設計和工作圖設計的控制上都提供了相應的標準作為設計的指引。在評審方面,由各個部門的代表組成的開發項目組來進行審核,提高了審核的標準,事先提供的評審指標也相應減少了設計不達標的情況,整個流程更加清晰明確,給了設計人員更清楚的提示。這樣可以在增加工作的效率的同時,也減少重復設計等非增值活動帶來的浪費,提高了產品的市場競爭力。

對優化后的流程進行ASME法分析如表5所示。

將結果與優化前的數據進行綜合對比,結果如柱狀圖5、圖6所示。雖然流程優化后在移動活動和存儲活動方面并沒有變化,但是優化后的研發流程通過合并活動以及串并行結合的方式減少了研發的周期,并在此基礎上,提高了增值活動所占的百分比,降低了非增值活動與檢查活動所占總體時間的百分比,達到了提高工作效率的目的。縮短周期就有利于A公司設計的產品盡早地推出市場,使得該產品更符合當下的市場需求,因而能取得的盈利也就越大。

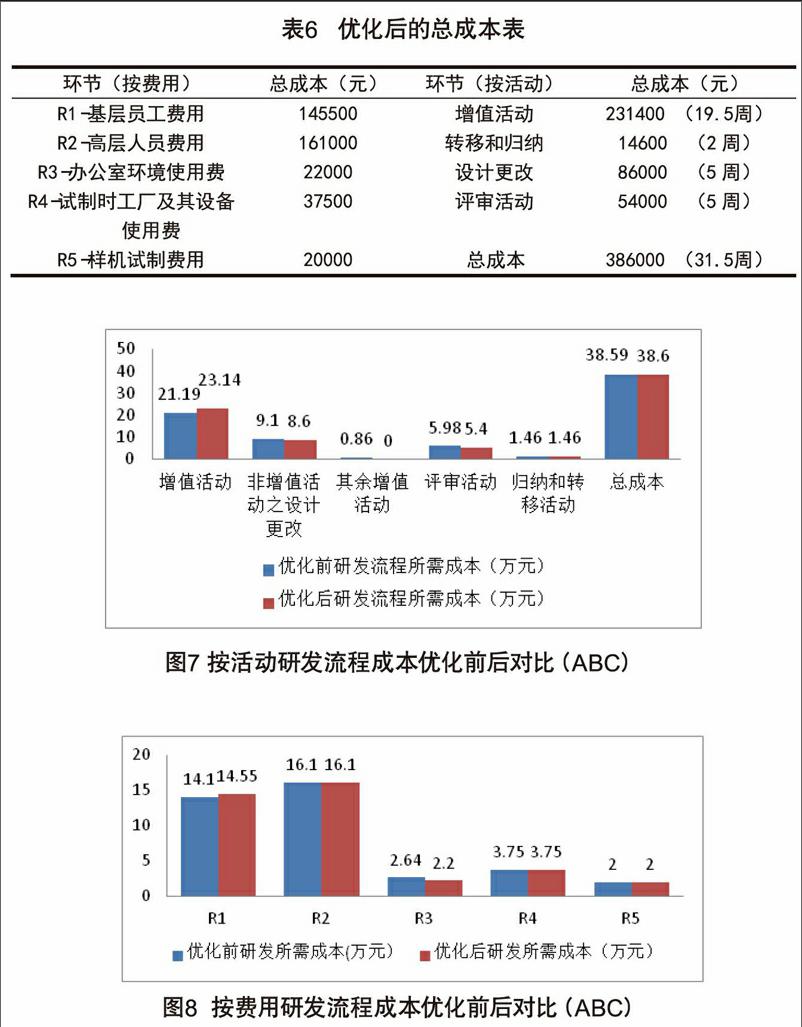

最后,運用ABC作業法對優化后的流程中所需成本進行分析,計算結果如表6所示。并根據數據做出以下對比圖7、圖8。

研究發現,由于開發周期的減少,使得固定成本降低。再由于將部分活動并行,從而充分利用了人力資源和時間。另外,優化后的流程中除設計更改外并無其他的非增值活動,這是因為新的流程將非增值活動進行了合并及改變,使其不再消耗公司資源,有效降低了內耗。

四、結論

本文以A公司為案例,研究了IDEF0模型、ASME方法和ABC作業法所能達到的優化目的。從分辨非增值活動、活動本身情況及成本資源消耗三個角度出發,整合各項方法的數據對研發流程進行分析和優化,以達到提高效率,降低內耗,增強產品競爭力從而增加效益的優化目的。比起言語上的分析或者是主觀的判斷,本文的研究更能達到流程優化的效果。

對于流程的優化,探索的空間不局限于本文的研究,比如還可以運用BORI診斷表等進行優化研究,多角度的對流程進行分析。對于A公司而言,還可以采用SAP等軟件程序,實現數據電子化移動儲存、審批及檢閱,以更有效地優化流程。流程優化是企業能長久適應市場并持續發展的有效方法,采取多種優化方法多角度的分析問題及優化流程能有效地幫助企業更加穩健地運營,本文的研究僅僅是一個維度,期望能有助于企業借鑒和應用。

(作者:尤建新,同濟大學經濟與管理學院教授、博士生導師;蔡文珺,上海大學管理學院)

猜你喜歡

少先隊活動(2022年5期)2022-06-06 03:45:04

房地產導刊(2022年5期)2022-06-01 06:20:14

家庭科學·新健康(2022年3期)2022-05-10 00:32:13

中老年保健(2021年2期)2021-08-22 07:31:10

建材發展導向(2021年12期)2021-07-22 08:06:48

建材發展導向(2021年7期)2021-07-16 07:07:52

中學生數理化(高中版.高二數學)(2021年12期)2021-04-26 07:43:48

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

海峽姐妹(2018年3期)2018-05-09 08:20:40

故事大王(2016年7期)2016-09-22 17:30:08