食品制造業上市公司服務化水平與利潤率的實證分析

2016-12-26 07:45:02張可意

財政監督 2016年16期

●張可意

食品制造業上市公司服務化水平與利潤率的實證分析

●張可意

隨著經濟發展與技術變革,食品制造業競爭日漸激烈,利潤空間越來越小。制造業服務化是食品制造企業轉型的重要方式,主要由產出服務化與投入服務化構成。根據這一條件,本文選取食品制造業上市公司為樣本,分別從投入與產出角度研究服務化水平,并得出公司服務化水平與利潤率的關系,為食品制造企業服務化提出相關建議。

食品制造業 上市公司 利潤率服務化水平

2015年食品制造業利潤超過1800億元,占輕工業整個行業利潤總額的16%,具有舉足輕重的作用。然而,2011-2015年,食品制造業在傳統生產和實物銷售的利潤空間越來越小,主營業務收入增長率與利潤總額增長率不斷下降,分別由2011年的32.9%、49.3%降至2015年的6.3%、9.1%。對食品制造企業而言,生產食品所帶來的價值是有限的,僅僅限于從生產到銷售。面對消費者越來越多樣的需求,以及越來越激烈的市場競爭,單依靠傳統制造業務已經不能獲得足夠的競爭優勢,服務化變革迫在眉睫。而服務帶來的效益,不管是時間長度還是空間廣度,都長得多,比如創新設計服務、定制化服務、全生命周期管理等,都為企業提供了無限商機。

一、我國制造業服務化的發展現狀

2016年7月26日,工業和信息化部聯合國家發改委和中國工程院共同發布《發展服務型制造專項行動指南》,提出到2018年基本實現與制造強國戰略進程相適應的服務型制造發展格局。對食品制造業而言,食品制造與相關服務業之間近年來更是出現了越來越明顯的相互融合與相互增強的趨勢。

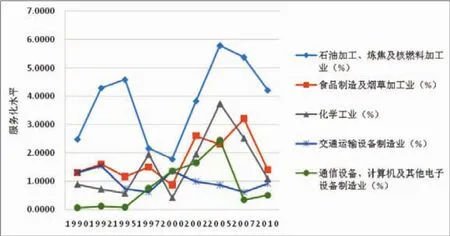

總體上,中國制造業服務化水平較低,制造業服務產出落后于世界主要制造業國家。目前制造企業的服務收入占總營業收入比重不到10%,而發達國家超過30%,個別領先企業如美國GE公司高達70%。如圖1所示,相對于其他制造行業,我國的食品制造及煙草加工業而言,服務化水平一直較高,與化學工業相持不下。目前其服務化水平已經超過化學工業,僅次于石油加工、煉焦及核燃料加工業。(見圖1)

圖1 1990年至2010年我國制造業的服務化水平

二、食品制造業上市公司的服務水平現狀

(一)樣本選擇

本文選擇競爭激烈、服務化水平較高的食品制造及煙草加工業進行研究,試圖從多家上市公司中找出更多關于服務化的數據和信息。按照上市公司的制造業板塊,由于煙草加工企業不能上市,因此僅選擇食品制造業的上市公司來進行研究。

(二)食品制造業上市公司的服務水平

1、食品制造業上市公司服務化占比。本文通過分析樣本公司2015年服務業務收入占總收入比重、服務業務成本占總成本比重,來分別代表產出服務化水平、投入服務化水平,從總體上比較目前各上市公司服務化的水平。

表1 2015年食品制造業上市公司服務化水平

從產出服務化來看,僅珠江啤酒、中炬高新、伊利股份3家公司低于行業平均值,且中位數遠高于行業平均數,說明數據最小值遠小于其他數據,處于落后地位的公司拉低了行業平均產出服務化水平。從投入服務化來看,珠江啤酒、華資實業、中炬高新、伊利股份4家公司低于行業平均值,中位數與行業平均數相近,樣本公司在投入服務化上基本與行業平均情況相似。

另外,由于產出服務化水平與投入服務化水平的發展趨勢幾乎一致,公司的服務化水平由其產出服務化與投入服務化構成 ,因此,把2015年各公司產出服務化水平與投入服務化水平進行算術平均,以此來近似代表目前各公司的總體服務化水平。皇氏集團的服務化水平最高,其次為黑芝麻;東陵國際、深深寶A分居第三、第四,維維股份與恒順醋業相持不下。這與各公司在投入、產出方面的服務化水平基本相符。

雖然各公司都采取了一定行動來推進服務化,但是服務化的水平卻不盡相同。這與各公司所處的發展階段,以及發展戰略的特點有著緊密的聯系;且各公司對推進服務化的重視程度、實施服務化的困難程度和具體應用過程各不一樣,因此服務化水平參差不齊。況且,高水平的服務化程度并不等于高利潤率,有關公司利潤率的情況還需進行進一步探討。

2、產出服務化行業平均值。2011年前后是各公司開始進行服務化的高潮。在2010、2011、2012這三年,共六家公司開始進行服務化改革,占到樣本數的一半以上;然而,另外四家公司卻呈現兩極分化的特點:維維股份、恒順醋業、中炬高新推進服務化已逾10年,伊利股份在2014年才開始重視制造業服務化。

但是事實證明,推進服務化時間的長短與服務化水平并無直接關聯:產出服務化水平最高的皇氏集團,推進服務化的時間處于中間位置;中炬高新產出服務化水平最低,卻是制造服務化的“元老”級企業。

在2011年后,大多數公司已實施服務化戰略,2011年-2015年產出服務化行業平均值基本保持穩定增長,表明了行業產出服務化的總體上升趨勢。可以看出,產出服務化行業平均值在大量公司開始推進服務化的影響下,在2011年有劇烈波動。之后雖有少許波動,但一直保持緩慢上升,說明各公司都在積極推進服務化改革,并取得了一定成效,服務業務產出日益提高。

3、投入服務化行業平均值。與產出服務化相似,維維股份、恒順醋業、中炬高新仍是最早推行服務化的公司;其他公司開始投入服務化改革的情況也與產出服務化一致。但是,伊利股份在2015年才進行投入服務化,因為其2014年服務化收入多來自于其下屬財務公司,成本極低,直到第二年才進行詳細披露。

同理,在大多數公司已實施服務化戰略的2011年之后,由于2011年大量公司進入制造業服務化隊伍,平均數據出現劇烈波動。2011年后,行業投入服務化水平穩步上升,體現了各公司重視服務化改革、加大服務業務投入的狀態。2011年-2015年投入服務化行業平均值穩步提升,代表了行業投入服務化的總體上升趨勢。(見圖2)

三、食品制造業上市公司服務化對利潤率影響分析

(一)食品制造業上市公司服務化對利潤率的影響

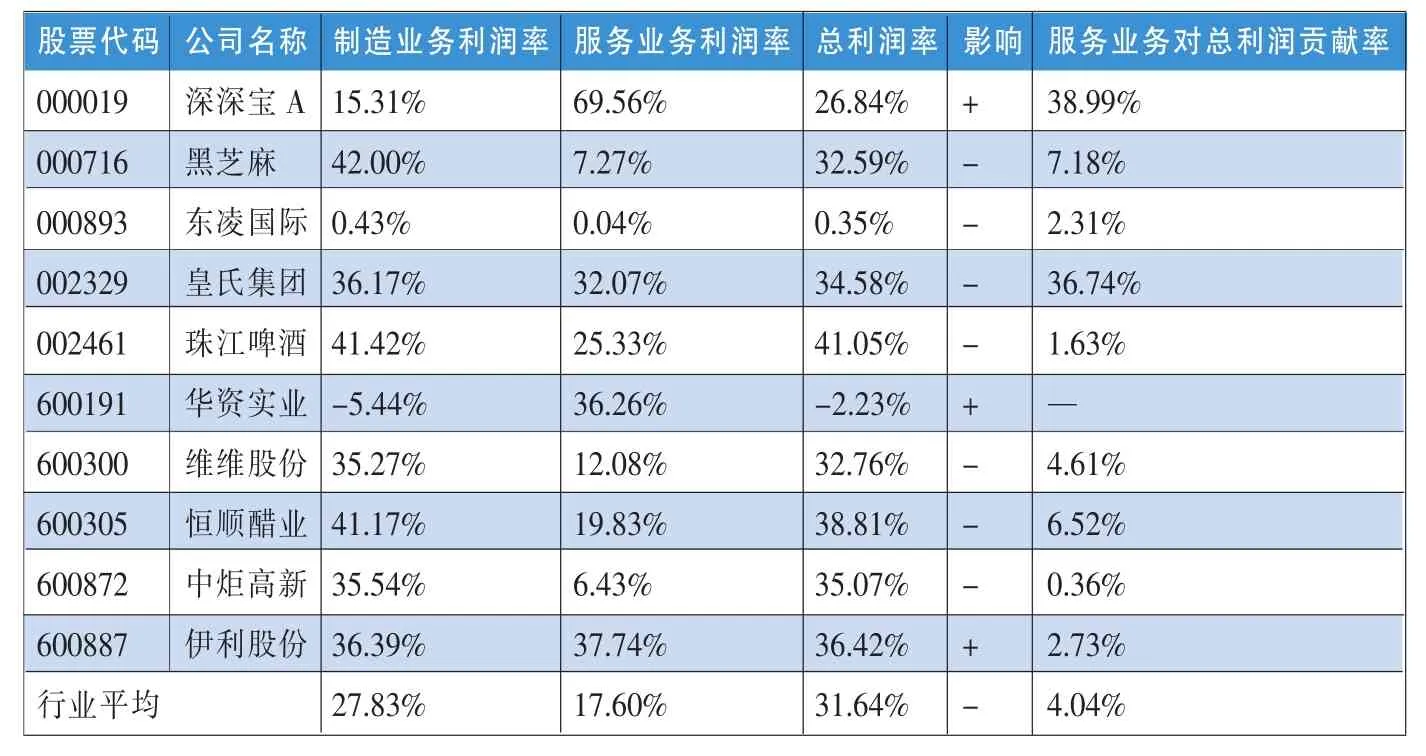

10家樣本公司中,僅深深寶A、華資實業、伊利股份3家公司的服務業務利潤率高于總利潤率,對總利潤率有正面影響。其中,深深寶A確立了以普洱茶交易中心產業金融、電子交易、現代物流為核心業務的“產業服務”發展方向;華資實業正努力轉型為以金融保險、制糖業為雙主業的上市公司;伊利股份利用其品牌優勢,在“爸爸去哪兒”、“奔跑吧兄弟”等節目整合了線上線下品牌傳播資源,實現制造業務、服務業務雙豐收。這3家公司結合自身特點與優勢,確立適合企業自身的發展方向,服務業務對制造業務起到拉動作用。

從行業整體來看,由于大多數公司服務化尚未成熟,或還未找到合適的服務化改革方向,服務業務利潤率平均低于總利潤率,服務業務從一定程度上拉低了公司的整體績效。因此如何管理與統籌服務業務與制造業務協調發展,通過提高富有潛力的服務業務的利潤率來帶動利潤率有限的制造業務,成為食品制造企業面臨的難題。(見表2)

表2 食品制造業上市公司服務化對利潤率的影響

(二)食品制造業的行業平均服務化水平與利潤率相關性

綜合近10年行業服務化及利潤率的趨勢分析,可大致得出行業平均服務化水平與利潤率之間的關系。

通過線性相關系數公式:

其中,x為行業平均服務化水平,y為行業平均利潤率。計算得出相關系數r=0.94,與1非常接近,證明了服務化水平與利潤率的正相關關系:服務化水平越高,公司利潤率越高;服務化水平越低,對公司利潤率越不利。

四、提高食品制造業上市公司服務化水平的建議

加強服務化投入與產出管理,同時提高服務業務利潤率,成為公司需要努力的兩大方向。行業服務化水平與利潤率的正相關關系也印證了這一觀點。食品制造企業可以從以下方面入手,以提高利潤率。

(一)轉變“重制造,輕服務”觀念,拓展服務鏈條

從世界制造企業的發展與實踐來看,制造業務的價值鏈正在不斷地擴展和延長,產品的生產與服務融為一體的趨勢越來越明顯。從單純的銷售產品,發展成為提供服務和成套解決方案的復合型行業。這其中,服務業務扮演了至關重要的角色。從根本上推進服務化,仍要從文化、觀念上下工夫,樹立產品即服務的發展理念,立足產品的研發設計、生產、服務等全生命周期,拓展服務鏈條。

食品制造企業應積極進行價值鏈的拓展和重組,發展各類與產品相關的服務業務,逐漸從以產品生產為中心轉向以提供服務為中心、從單純銷售產品發展至基于產品進而提供全方位服務的服務型企業。

(二)結合自身情況進行服務化改革,培養核心競爭力

在這10家樣本公司中,有的公司擅長軟飲料的銷售,如維維股份;有的致力于乳制品的生產,如皇氏集團和伊利股份;有的生產調味品,如恒順醋業。它們各有各的特點與長處,進入服務化領域的時間也相差甚遠。隨著經濟的發展,人們收入增加,對食品的需求越來越多樣,對食品的質量、來源也越來越敏感。

食品制造業服務化是一個漫長的過程,食品制造企業應該努力培育自己的核心競爭能力,專注于自己的強項,而把非核心業務外包出去,以獲得競爭優勢。例如伊利股份就把盒裝牛奶的包裝外包給了利樂,節約成本的同時也省時省力,使伊利能夠更加專注于核心業務。

(三)基于原有的產品制造能力,提供延伸的增值服務

從10家樣本公司可以看出,雖然各公司都在努力推進服務化,但是它們的服務化水平卻參差不齊。例如,服務化水平最高的皇氏集團(65.63%)就比服務化水平最低的中炬高新(2.01%)高出63.62%。

處于不同發展階段的公司,應該有選擇地進行服務范圍的拓展。一般來說,食品制造企業基于原有的產品制造能力,可以提供延伸的增值服務,例如開發相關軟件、進行售后服務、物流服務等。這種做法有利于突破原有的產業邊界,延伸或拓展業務,從而進入到服務業的活動領域。在此過程中,必須注重新技術與現有系統整合,同時與營運模式創新相結合,推動商業模式發展。食品制造公司也可通過并購或合營的方式,以較低的成本和風險,迅速進入服務領域。基于自身發展的實際情況,有選擇地進行經營活動,這也有利于企業的個性化發展,甚至有望開拓新的細分市場。

(四)服務化改革分步進行,穩定提升服務業務利潤率

雖然食品制造業的平均利潤率處于緩慢上升中,但是比起制造業務利潤率,服務業務的利潤率波動較大。通過對比不難發現,比起成熟的制造業務,服務化的進程困難重重,存在諸多不穩定的因素。

食品制造企業應該穩扎穩打,有計劃地進行服務化變革。對食品制造行業、服務業的詳盡調查必不可少;在充分了解競爭環境與自身情況的前提下制定發展戰略,才是應對服務化大潮的良策。例如:食品制造企業可以抓住國家“一帶一路”戰略和國際產能合作,推動工程總包、方案設計、融資租賃等服務業務發展,大力開展食品制造業服務化變革,既保證一定程度的服務業務比重,又穩定利潤率,為企業獲取利益。

制造業服務化是制造與服務融合發展的新型產業形態,是制造業轉型升級的重要方向。逐漸把中心由利潤率有限的制造業轉向價值鏈無限延伸的服務業,有利于提高全要素生產率、產品附加值和市場占有率,為企業在日漸激烈的市場競爭中贏得優勢。大多數食品制造業上市公司服務化改革起步較晚,各公司服務化的水平與成果差距較大;整個行業的服務化水平處于緩慢上升的狀態,但是服務業務對公司整體利潤率并未起到明顯的正影響;公司服務化水平與總利潤率之間呈明顯的正相關關系。要想通過制造業服務化來提高食品制造業上市公司的利潤率,必須從協調投入與產出服務化水平、提高服務業務利潤率入手,根據公司的實際情況,穩扎穩打地推進服務化進程。

(作者單位:中南財經政法大學會計學院)

1.張予川、沈軒.2015.投入產出視角下我國制造業服務化和生態效益水平關系研究.物流技術, 18。

2.鄭歌忱.2012.中國食品制造業經營現狀分析及對策建議.福建輕紡,3。

3.黃群慧,霍景東.2013.中國制造業服務化的現狀與問題.學習與探索,8。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

火花(2019年12期)2019-12-26 01:00:28

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

人大建設(2019年12期)2019-05-21 02:55:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

商周刊(2017年9期)2017-08-22 02:57:56

學苑創造·A版(2015年11期)2016-01-14 09:03:27