人力資源服務營改增稅務處理淺析

2016-12-26 07:45:01聶坤富

財政監(jiān)督 2016年16期

關(guān)鍵詞:服務

●聶坤富

人力資源服務營改增稅務處理淺析

●聶坤富

財政部、國家稅務總局印發(fā)了 《關(guān)于進一步明確全面推開營改增試點有關(guān)勞務派遣服務、收費公路通行費抵扣等政策的通知》(財稅 〔2016〕47號,以下簡稱財稅〔2016〕47號文),針對營改增試點期間勞務派遣服務等政策作出了補充通知。電信運營企業(yè)較多采用勞務用工形式,全面營改增后,勞務派遣服務、人力資源外包服務適用稅收政策不同,但相關(guān)稅收政策文件中未充分明確勞務派遣、人力資源外包、業(yè)務外包的具體含義。勞務派遣、人力資源外包、業(yè)務外包三種用工方式名稱類似、涵義不同,其業(yè)務實質(zhì)是企業(yè)判斷應取得何種形式發(fā)票的關(guān)鍵。本文以相關(guān)稅收政策為基礎,結(jié)合電信運營企業(yè)實際業(yè)務作簡要分析,以期能為電信運營企業(yè)實務處理提供參考。

人力資源服務 稅收政策實務處理

一、人力資源服務概念與特點

全面營改增后,勞務派遣服務、人力資源外包服務適用稅收政策不同,但相關(guān)稅收政策文件中未充分明確勞務派遣、人力資源外包、業(yè)務外包的具體含義與區(qū)別。勞務派遣、人力資源外包、業(yè)務外包三種用工方式名稱類似、涵義不同,其業(yè)務實質(zhì)是企業(yè)判斷應取得何種形式發(fā)票的關(guān)鍵。

財稅〔2016〕47號文僅給出了勞務派遣服務的基本概念,對于人力資源外包服務與業(yè)務外包服務只能根據(jù)行業(yè)規(guī)定及業(yè)務內(nèi)容來理解。人力資源外包是指與委托方簽訂代理服務性質(zhì)的合同,代為提供人員招聘、員工發(fā)放工資、繳納社會保險費和住房公積金、檔案管理等服務。業(yè)務外包是指電信運營企業(yè)根據(jù)自身經(jīng)營戰(zhàn)略將部分非核心業(yè)務和功能,例如前臺業(yè)務受理、網(wǎng)絡末梢維護等,委托給企業(yè)外部的專業(yè)服務機構(gòu)或其他經(jīng)濟組織的運營模式。在社會保險費和住房公積金方面,勞務派遣是勞務派遣公司以自身名義為員工辦理登記并繳納;人力資源外包是委托方以自身名義為員工辦理登記,但由人力資源外包公司代為發(fā)放;業(yè)務外包中勞動者的社會保險費和住房公積金由外包公司以自身名義為員工辦理登記并繳納。

電信運營企業(yè)主要有勞務派遣和業(yè)務外包兩種勞務用工方式。勞務派遣必須遵循人力資源和社會保障部發(fā)布的《勞務派遣暫行規(guī)定》,其主要特點是派遣公司與用工單位簽署勞務派遣協(xié)議;勞動者直接由用工單位進行管理;其報酬由派遣公司支付;勞務派遣公司必須是嚴格按照勞動合同法以及勞務派遣行政許可實施辦法規(guī)定設立的、獲得勞務派遣行政許可的法人實體;用工單位使用勞務派遣用工數(shù)量被要求控制在用工總量的10%以內(nèi)。委托單位業(yè)務外包的主要目的是降低成本、提高效率。委托單位對工作和業(yè)務提出要求,由外包公司自行安排相應的勞動者;業(yè)務外包中,除開特別規(guī)定的法規(guī),一般不對外包公司設立額外的經(jīng)營資質(zhì)要求。

勞務派遣與業(yè)務外包兩者還存在以下區(qū)別:一是法律適用方面,業(yè)務外包適用合同法,勞務派遣適用勞動合同法。二是勞動者管理方面,業(yè)務外包中從事外包勞務的勞動者由外包公司直接管理,委托單位不直接對其進行管理;勞務派遣中,用工單位的各項規(guī)章制度適用于被派遣勞動者,即由用工單位對勞動者直接進行管理。三是風險承擔方面,業(yè)務外包中,外包公司招用勞動者有一定的用工風險,勞動者從事外包勞務有一定的勞動風險,委托單位不承擔這些風險;而對于勞務派遣,作為勞務派遣三方協(xié)議中的一方主體,用工單位承擔一定的用工風險,并承擔勞動者的勞動風險,另外,勞務派遣公司由于違法,損害到被派遣勞動者利益的,用工單位需承擔連帶賠償責任。四是財務與勞資統(tǒng)計口徑方面,業(yè)務外包中,委托單位支付的包括勞動者勞動報酬在內(nèi)的外包費用不納入委托單位人工成本;在勞務派遣中,勞務派遣人員勞動報酬納入用工單位人工成本。

二、稅收政策規(guī)定與解讀

(一)勞務派遣服務

納稅人提供勞務派遣服務總體上遵循財稅〔2016〕36號文件中“現(xiàn)代服務—商務輔助服務—人力資源服務”稅目規(guī)定。

1、一般納稅人提供勞務派遣服務計稅方法。

(1)一般計稅方法。銷售額為取得的全部價款和價外費用,按照一般計稅方法計算繳納增值稅,適用稅率為6%。

應納稅額=當期銷售額/(1+6%)×6%-當期進項稅額

(2)簡易計稅方法。采用差額納稅,銷售額應在取得的全部價款和價外費用基礎上,減去付給勞務派遣工的工資、福利以及住房公積金、社保費等費用,計算繳納增值稅采用簡易征稅辦法中的征收率5%。

應納稅額=(全部價款和價外費用-扣除額)/(1+5%)× 5%

2、小規(guī)模納稅人提供勞務派遣服務計稅方法。

(1)按照正常簡易計稅方法納稅。以取得的全部價款和價外費用為銷售額,按照簡易計稅方法依3%的征收率計算繳納增值稅。

應納稅額=全部價款和價外費用/(1+3%)×3%

糧食秸稈資源可利用量。長時間以來,伏牛山區(qū)的傳統(tǒng)產(chǎn)業(yè)以農(nóng)業(yè)為主體,但由于地處山區(qū),有著大面積荒蕪的山坡,有著豐富的草資源,人工種植的草也很充足。伏牛山區(qū)的農(nóng)民很少使用農(nóng)業(yè)秸稈來飼養(yǎng)牲畜。因此,伏牛山區(qū)有著相對較高的農(nóng)業(yè)秸稈生物質(zhì)資源保障系數(shù)。國家發(fā)改委發(fā)布的《農(nóng)作物生物質(zhì)直接燃燒發(fā)電項目資源調(diào)查評價技術(shù)規(guī)定》中農(nóng)作物生物質(zhì)可利用系數(shù)為0.5,根據(jù)農(nóng)業(yè)秸稈生物質(zhì)資源可利用量等于秸稈資源可獲得量乘以資源可利用系數(shù)公式,可以得出伏牛山區(qū)農(nóng)業(yè)秸稈資源年可利用量為263.105萬噸

(2)按照簡易計稅方法依5%差額納稅,計稅方法同一般納稅人。

3、提供勞務派遣服務開票規(guī)定。

(1)全額計稅開票。一般納稅人自行開具全額增值稅專用發(fā)票,小規(guī)模納稅人到稅務機關(guān)代開全額增值稅專用發(fā)票,接受服務方按取得的增值稅專用發(fā)票上注明的增值稅額,按照相關(guān)規(guī)定從銷項稅額中抵扣。

(2)差額計稅開票。差額計稅開票操作流程如下:通過稅控系統(tǒng)增值稅發(fā)票管理模塊中差額征稅開票功能,錄入含稅銷售額(全部價款和價外費用)和扣除額,系統(tǒng)自動計算稅額和不含稅金額,備注欄自動打印 “差額征稅”字樣,且發(fā)票不能與其他應稅行為混合開具。

4、其他關(guān)注事項。根據(jù)國家稅務總局2016年第34號公告的規(guī)定,電信運營企業(yè)接受外部勞務派遣用工發(fā)生的費用,由于支付形式的不同,費用的會計處理及可取得的發(fā)票也不同。若電信運營企業(yè)按協(xié)議向勞務派遣公司支付相關(guān)費用,則作為勞務租賃費;若電信運營企業(yè)直接向派遣人員支付相關(guān)費用,則作為工資薪金支出和職工福利費支出,電信運營企業(yè)另外向派遣公司支付的服務費作為勞務租賃費。若電信運營企業(yè)向勞務派遣公司支付相關(guān)費用,可以根據(jù)勞務派遣公司稅務資質(zhì)及開票能力取得全額或者差額的增值稅專用發(fā)票;若電信運營企業(yè)直接向派遣人員支付相關(guān)費用,這部分費用作為工資或福利費用,將不能取得增值稅發(fā)票,僅向派遣公司支付的服務費可取得增值稅專用發(fā)票。

(二)人力資源外包服務

人力資源外包服務按照財稅〔2016〕36號文件中“現(xiàn)代服務—商務輔助服務—經(jīng)紀代理服務”稅目規(guī)定計算繳納增值稅。無論是否選擇簡易征收,其銷售額均為全部價款和價外費用扣除代收代付項目 (代為支付給客戶單位員工的工資以及代繳納的住房公積金、社會保險費)后余額。小規(guī)模納稅人適用3%的征收率,一般納稅人適用6%的稅率;一般納稅人也可以按照簡易計稅方法以5%的征收率計算繳納增值稅。

(1)一般計稅方法。銷售額為收取的全部款項和價外費用扣除代付項目后的余額,按照一般計稅方法計算繳納增值稅,適用稅率為6%。

應納稅額=(全部價款和價外費用-代收代付項目)/(1+ 6%)×6%-當期進項稅額

(2)簡易計稅方法。以收取的全部款項和價外費用扣除代收代付項目后余額為銷售額,按照簡易計稅方法依5%的征收率計算繳納增值稅。

應納稅額=(全部價款和價外費用-代收代付項目)/(1+ 5%)×5%

2、小規(guī)模納稅人提供人力資源外包服務計稅方法。銷售額為收取的全部款項和價外費用扣除代付項目后的余額,按照簡易計稅方法依3%的征收率計算繳納增值稅。

應納稅額=(全部價款和價外費用-代收代付項目)/(1+ 3%)×3%

上述提供勞務派遣服務差額計稅開票以及人力資源外包服務中,支付給勞動者的工資、福利和辦理的社會保險費、住房公積金等相關(guān)費用可以開具普通發(fā)票,但均不得開具增值稅專用發(fā)票。

三、比較分析與應對建議

下面通過舉例,計算不同情況下電信運營企業(yè)可抵扣增值稅額及承擔成本,從而給出實務處理應對建議。

(一)接受勞務派遣服務

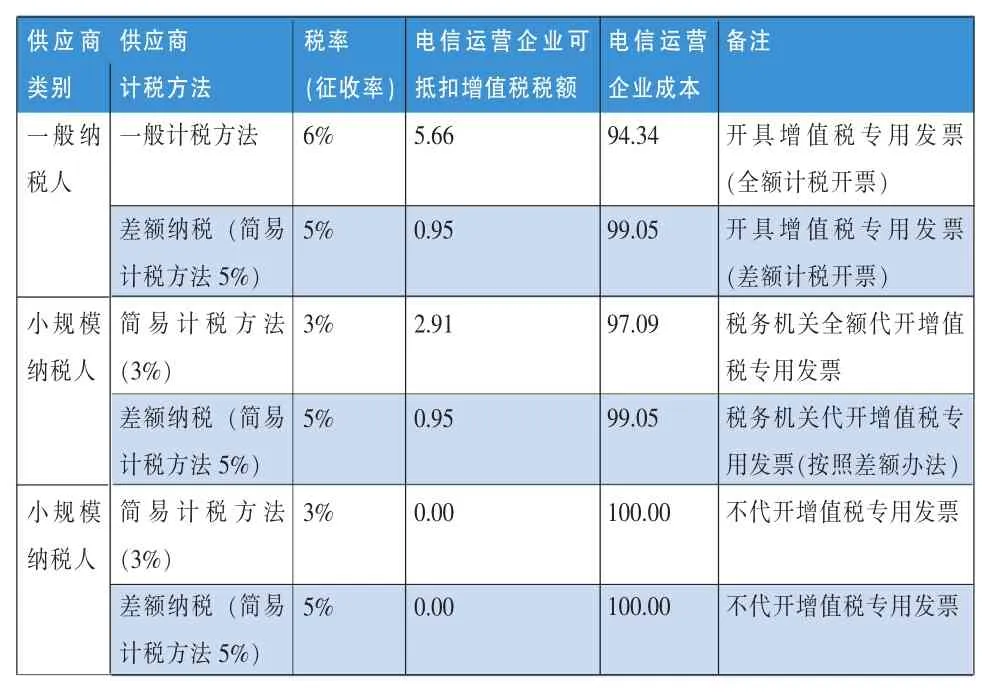

假設某勞務派遣公司向電信運營企業(yè)提供勞務派遣服務,合同金額(含稅銷售額)100萬元,其中,向電信運營企業(yè)收取80萬元用于支付勞務派遣員工的工資、福利和為其辦理的住房公積金及社保費等相關(guān)費用,管理服務費20萬元。供應商不同稅務資質(zhì)及計稅方法下電信運營企業(yè)可抵扣增值稅額及承擔成本如表1。

表1 接受勞務派遣服務可抵扣增值稅額及承擔成本表

由表1可見,在相同的合同支付金額下,電信運營企業(yè)若能取得由一般納稅人按一般計稅方法開具的全額增值稅專用發(fā)票,電信運營企業(yè)的成本負擔最低。但并非僅考慮一般納稅人供應商,若小規(guī)模納稅人愿意降低服務收費,可能選擇小規(guī)模納稅人供應商對電信運營企業(yè)更為有利,具體如表2。

表2 接受勞務派遣服務供應商議價比較表

由表2可見,若到稅務機關(guān)代開增值稅專用發(fā)票的小規(guī)模納稅人服務收費不高于96.82萬元,不代開增值稅專用發(fā)票的小規(guī)模納稅人服務收費不高于93.66萬元,選擇小規(guī)模納稅人供應商對電信運營企業(yè)更有利。

(二)接受人力資源外包服務

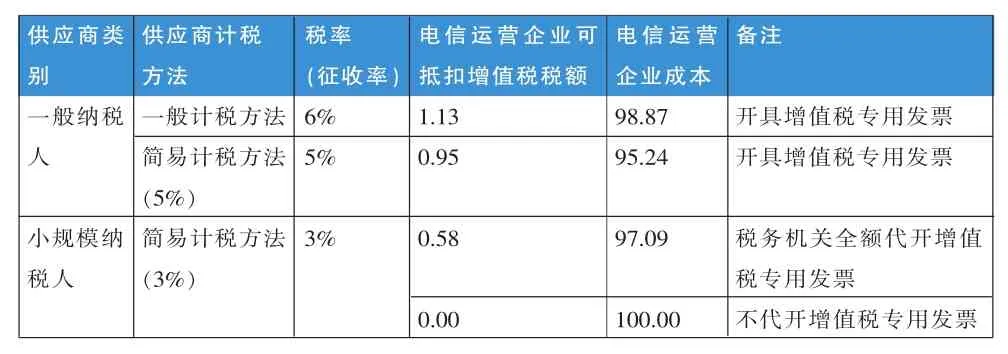

假設上例為某人力資源外包服務供應商向電信運營企業(yè)提供人力資源外包服務,其他相同。供應商不同稅務資質(zhì)及計稅方法下電信運營企業(yè)可抵扣增值稅額及承擔成本如表3。

表3 接受人力資源外包服務可抵扣增值稅額及承擔成本表

由表3可見,在相同的合同支付金額下,電信運營企業(yè)若能取得由一般納稅人按一般計稅方法開具的全額增值稅專用發(fā)票,電信運營企業(yè)的成本負擔最低。與上面接受勞務派遣服務舉例同理,若小規(guī)模納稅人愿意降低服務收費,可能選擇小規(guī)模納稅人供應商對電信運營企業(yè)更為有利。

(三)接受業(yè)務外包服務

對于電信運營企業(yè)接受業(yè)務外包服務,需視簽署合同中約定的具體外包服務內(nèi)容進行判斷,例如按照現(xiàn)代服務業(yè)下的信息技術(shù)服務等取得6%稅率的增值稅專用發(fā)票等。

綜上所述,電信運營企業(yè)應根據(jù)勞務提供單位稅務資質(zhì)及專票提供能力,以綜合成本最優(yōu)為目標,創(chuàng)新合作模式和管理方式,按照互惠互利的原則制定不同的服務采購策略。在供應商為一般納稅人且選擇一般計稅方法情形下,電信運營企業(yè)選擇勞務派遣服務和業(yè)務外包服務可抵扣增值稅稅額較大,稅負較低,但若存在勞務派遣公司按照簡易計稅方法依5%差額納稅情形或者接受人力資源外包服務,還需考慮全部價款和價外費用中扣除金額(工資、福利和為其辦理社會保險費及住房公積金等相關(guān)費用)的比例綜合計算稅負平衡點,同時也需要考慮小規(guī)模納稅人降低服務收費情況,進而選擇最優(yōu)的服務采購方案。

(作者單位:中國電信股份有限公司廣東分公司)

1.蔡青宇.2015.新常態(tài)下電信運營企業(yè)如何做好稅收籌劃—基于“營改增”的角度[J].財經(jīng)界,7。

2.胡肖依.2013.營改增政策對外包服務行業(yè)的影響分析[J].中國證券期貨,7。

3.康世碩.2012.試析“營改增”政策試點對服務外包產(chǎn)業(yè)發(fā)展的影響[J].會計之友,21。

4.鄺斌雄.2013.營業(yè)稅改征增值稅對電信企業(yè)的影響及對策研究[D].武漢:華中科技大學。

5.王麗華.2015.營改增對人力資源服務公司的影響分析[J].財經(jīng)界,19。

(本欄目責任編輯:王光俊)

猜你喜歡

杭州金融研修學院學報(2022年5期)2022-06-15 11:41:48

今日農(nóng)業(yè)(2019年14期)2019-09-18 01:21:54

今日農(nóng)業(yè)(2019年12期)2019-08-15 00:56:32

今日農(nóng)業(yè)(2019年11期)2019-08-13 00:49:08

今日農(nóng)業(yè)(2019年13期)2019-08-12 07:59:04

今日農(nóng)業(yè)(2019年10期)2019-01-04 04:28:15

今日農(nóng)業(yè)(2019年15期)2019-01-03 12:11:33

今日農(nóng)業(yè)(2019年16期)2019-01-03 11:39:20

銅仁學院學報(2018年4期)2018-06-13 03:21:34

商周刊(2017年9期)2017-08-22 02:57:56