基于多層次蒙特卡羅方法的巴黎期權(quán)定價

2016-12-27 07:50:14林則夫張冰潔

中國管理科學(xué) 2016年2期

關(guān)鍵詞:標(biāo)準(zhǔn)方法

宋 斌,林則夫,張冰潔

(1.中央財經(jīng)大學(xué)管理科學(xué)與工程學(xué)院 北京 100081;2.北京航空航天大學(xué)管理學(xué)院 北京 100191)

?

基于多層次蒙特卡羅方法的巴黎期權(quán)定價

宋 斌1,林則夫1,張冰潔2

(1.中央財經(jīng)大學(xué)管理科學(xué)與工程學(xué)院 北京 100081;2.北京航空航天大學(xué)管理學(xué)院 北京 100191)

巴黎期權(quán)是由障礙期權(quán)發(fā)展起來的一種復(fù)雜的路徑依賴期權(quán),其允許期權(quán)持有者在標(biāo)的資產(chǎn)價格滿足在某個給定的價格水平(障礙價格)之上或者之下連續(xù)或累計停留預(yù)先設(shè)定的一段時間的條件下,以預(yù)先約定的價格(執(zhí)行價格)買入或賣出某種標(biāo)的資產(chǎn)。目前巴黎期權(quán)定價的主流數(shù)值方法有二叉樹方法、有限差分法和蒙特卡羅方法。論文的研究結(jié)果表明,在給定的精度條件下,與標(biāo)準(zhǔn)蒙特卡羅方法相比,多層蒙特卡羅方法能夠?qū)⑦\(yùn)算成本從O(ε-3)減少到O(ε-2(logε)2);反之,在給定的計算成本條件下,相對于標(biāo)準(zhǔn)蒙特卡羅方法,多層蒙特卡羅方法能夠更快地收斂到真值附近。本文將其應(yīng)用于巴黎期權(quán)的定價計算中,增加了巴黎期權(quán)的數(shù)值算法選擇范圍,并提高了巴黎期權(quán)定價的精度。

巴黎期權(quán);標(biāo)準(zhǔn)蒙特卡羅算法;多層蒙特卡羅算法;計算成本

1 引言

巴黎期權(quán)是一種復(fù)雜的路徑依賴期權(quán),根據(jù)持續(xù)時間類型,可以分為累計巴黎期權(quán)(Cumulative Parisian Option)和連續(xù)巴黎期權(quán)(Consecutive Parisian Option)和移動窗口巴黎期權(quán)(Moving Window Parisian Option)。目前巴黎期權(quán)的主要的研究方法有概率方法、偏微分方程(以下簡稱PDE)方法以及數(shù)值方法。概率方法最先是由Chesney、Jeanblanc和Yor[1]提出,該文得出了巴黎期權(quán)價格的拉普拉斯變換形式,但并沒有給出相應(yīng)的逆拉普拉斯數(shù)值解Haber、Schonbucher和Wilmott[2]從PDE的角度給出了連續(xù)巴黎期權(quán)和累計巴黎期權(quán)的三維PDE,由于無法得到解析解,文章用顯性有限差分的方法對該P(yáng)DE進(jìn)行了數(shù)值計算。同樣,Vetzal和Forsyth[3]也使用了有限差分法對PDE進(jìn)行求解,得出了相應(yīng)結(jié)果并將該算法用在轉(zhuǎn)換期權(quán)(Switch Options)和階梯期權(quán)(Step Options)上。宋斌、周湛滿、魏琳和張冰潔[4]重新研究了巴黎期權(quán)PDE的邊界條件,運(yùn)用方向?qū)?shù)寫出了新的PDE,并運(yùn)用有限差分方法進(jìn)行數(shù)值計算。Avellaneda和 Wu Lixin[5]提出了計算巴黎期權(quán)定價的三叉樹方法。Costabile[6]采用二叉樹(CRR)方法計算了具有常數(shù)障礙水平以及指數(shù)障礙水平的巴黎期權(quán)的價格。Anderluh[7]在連續(xù)時間框架下通過停時模擬的方法來計算累計巴黎期權(quán)和連續(xù)巴黎期權(quán)的價格。郭冬梅、宋斌和汪壽陽[8]給出了巴黎期權(quán)的倒向隨機(jī)微分方程表達(dá)式,并將其轉(zhuǎn)化為巴黎期權(quán)非線性定價的偏微分方程,并在金融市場收益率不確定的情形以及存貸利率不同的情形下進(jìn)行定價和具體的數(shù)值分析。巴黎期權(quán)還可以應(yīng)用于投資決策領(lǐng)域。譚英雙、衡愛民和龍勇[9]在不對稱雙頭壟斷期權(quán)博弈模型基礎(chǔ)上討論了利潤流現(xiàn)值和沉沒投資成本為梯形模糊數(shù)的情形并進(jìn)行了擴(kuò)展,構(gòu)建了模糊環(huán)境下追隨者領(lǐng)導(dǎo)者的投資價值和投資臨界值的模糊表達(dá)式并進(jìn)行數(shù)值分析。

與其他數(shù)值方法相比,蒙特卡羅方法一是具有算法靈活、易于實現(xiàn)和改進(jìn)的優(yōu)勢;二是模擬估計誤差及收斂速度與所要解決問題的維數(shù)有較強(qiáng)的獨(dú)立性,因而能夠較好地解決復(fù)雜衍生證券的高維定價問題。例如在連續(xù)時間框架下,移動窗口巴黎期權(quán)的PDE將是一個無限維PDE,而蒙特卡羅方法可以較好地解決高維定價問題。當(dāng)運(yùn)用蒙特卡羅方法計算路徑依賴期權(quán)等較為復(fù)雜的衍生工具時,會產(chǎn)生較大的估計方差,而傳統(tǒng)的方差減少技術(shù)也無法達(dá)到理想的效果。研究結(jié)果表明,在給定精度條件下,與標(biāo)準(zhǔn)蒙特卡羅方法相比,多層蒙特卡羅方法能夠有效降低運(yùn)算成本,因此更適合應(yīng)用于巴黎期權(quán)的定價。巴黎期權(quán)提高了交易者操縱股價的成本,保護(hù)了交易對手的利益,較好地克服了障礙期權(quán)的局限性。

本文首次將多層蒙特卡羅算法用于巴黎期權(quán),一方面在理論上拓寬了多層蒙特卡羅方法的應(yīng)用領(lǐng)域。另一方面不僅提高了巴黎期權(quán)定價的精度,而且擴(kuò)展了巴黎期權(quán)的數(shù)值方法選擇范圍,為巴黎期權(quán)的廣泛應(yīng)用奠定了較好的數(shù)值方法基礎(chǔ)。

2 多層蒙特卡羅方法

2.1 基本原理

假設(shè)標(biāo)的資產(chǎn)價格滿足式(2.1)所示的幾何布朗運(yùn)動:

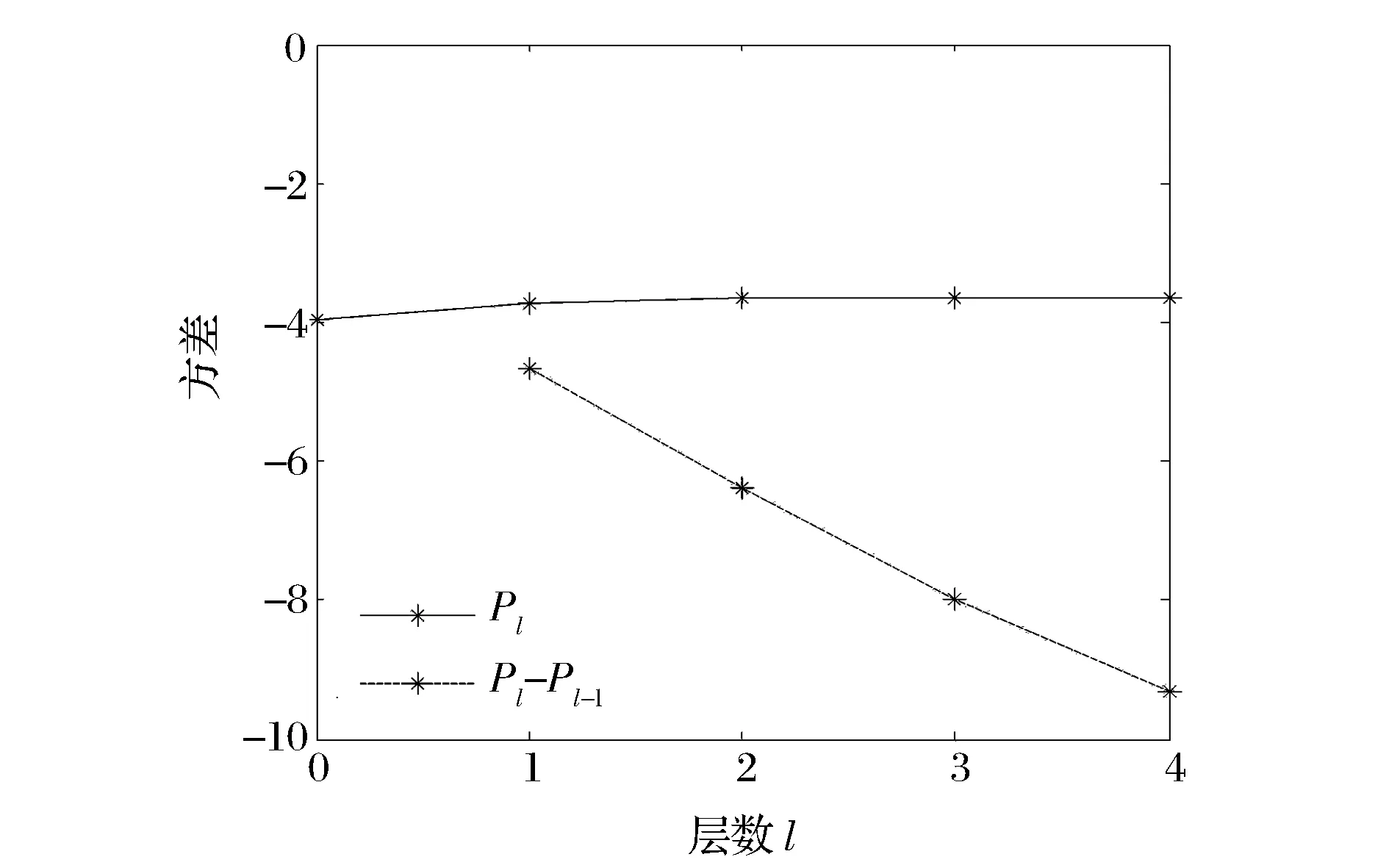

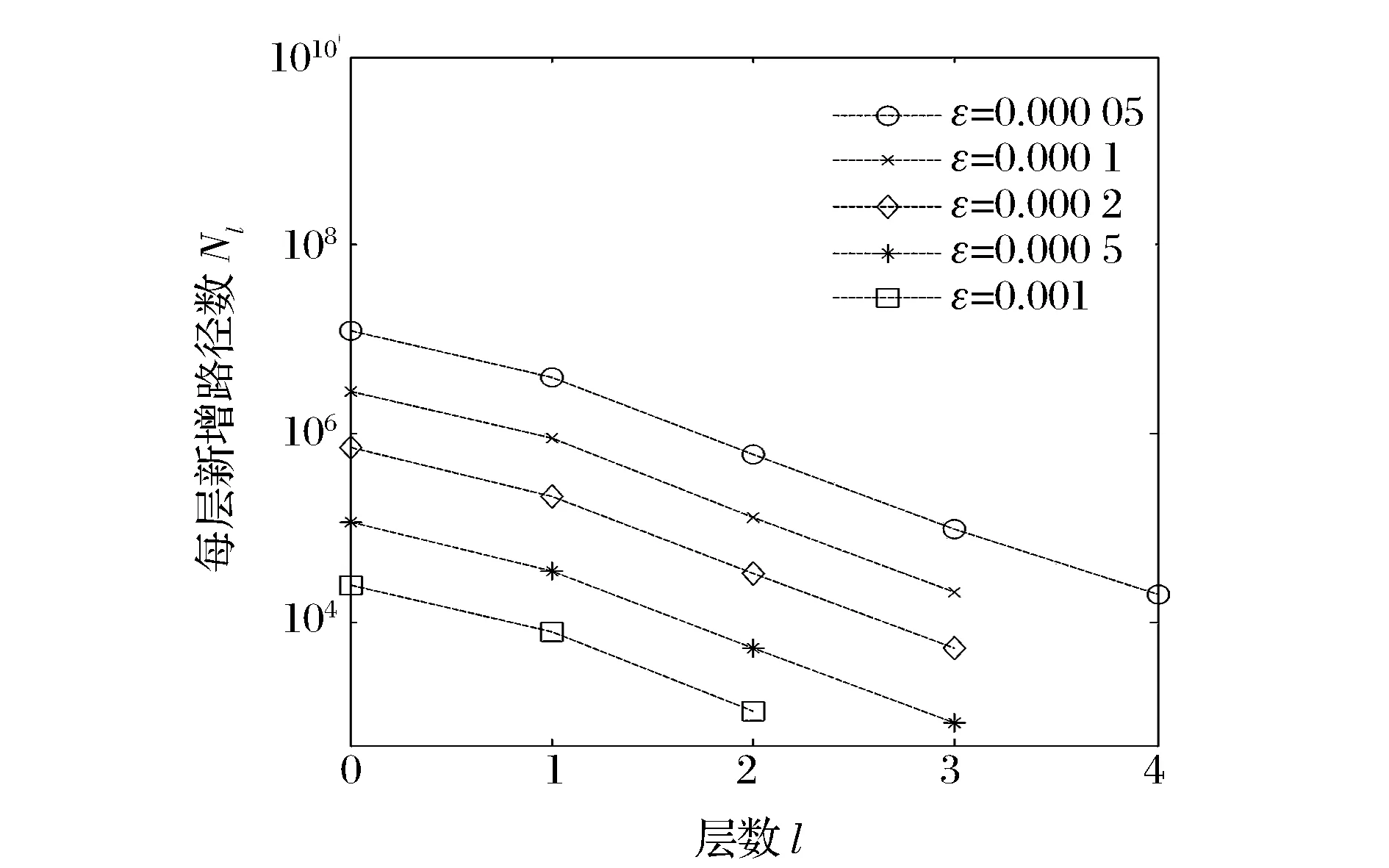

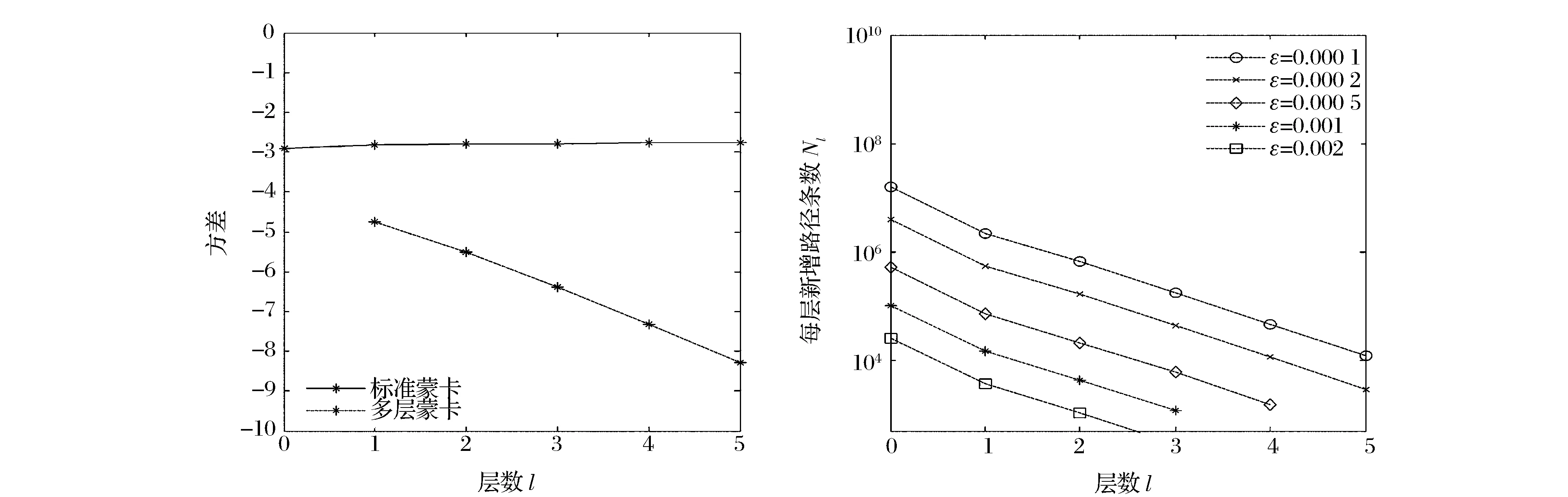

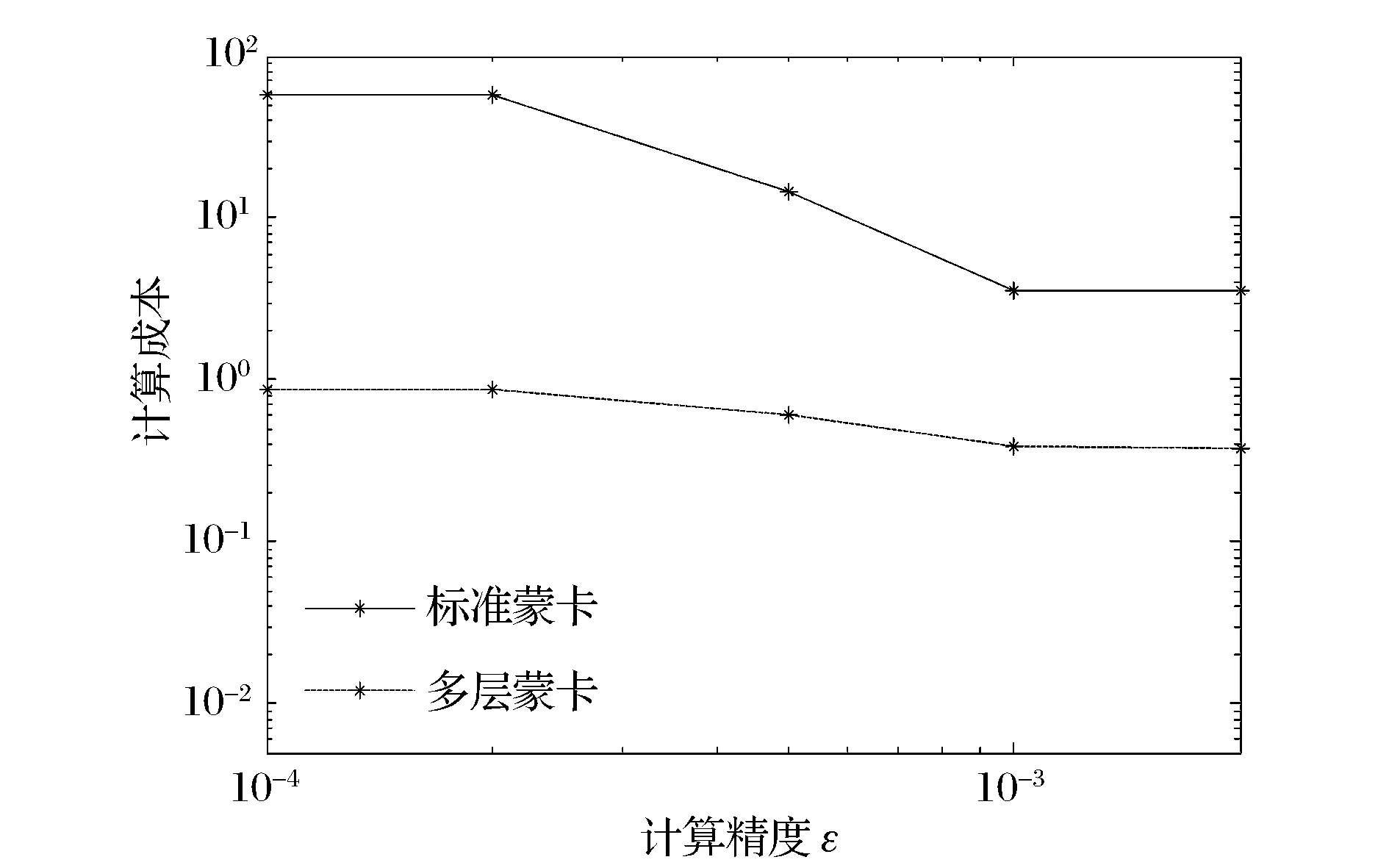

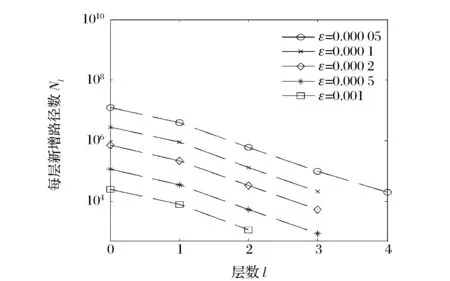

dS(t)=aS(t)dt+bS(t)dW(t),0 (2.1) 由風(fēng)險中性定價原理可知,對于給定的S0,要計算的期權(quán)價格是f(S(T))的期望值。其中,f(S)作為終端支付函數(shù)具有一致的Lipschitz邊界。即存在常數(shù)c,使得對于任意U,V有|f(U)-f(V)|≤c||U-V||。式(2.1)的一個簡單的以h為時間間隔的歐拉離散表達(dá)形式是: (2.2) (2.3) 為了使均方誤差控制在O(ε2)內(nèi),即要求N=O(ε-2),h=O(ε),從而計算的復(fù)雜性即計算成本就是O(ε-3)。通過多層蒙特卡羅模擬方法,在保持偏差不變的情況下計算成本可以減少到O(ε-2(logε)2)。多層蒙特卡羅方法具有便于實現(xiàn)的優(yōu)點(diǎn),并且原則上可以與其他的方差減小技術(shù)結(jié)合使用從而進(jìn)一步降低計算成本。 多層蒙特卡羅方法擴(kuò)展了Kebaier[17]的研究,應(yīng)用了一個有不同步長的幾何序列,hl=M-1T,l=0,1,…,L,其中整數(shù)M≥2,最小步長hL對應(yīng)于最初的h。h決定了歐拉離散偏差的大小。這種多重網(wǎng)格,每個格在每個方向上都比前一個格纖細(xì)M倍。通過將精細(xì)的網(wǎng)格和較粗網(wǎng)格結(jié)合,從而既降低了計算成本,也得到了較高的精確度。多層蒙特卡羅方法的本質(zhì)是即保留與最小步長關(guān)聯(lián)的偏差,但是用較大步長的計算結(jié)果降低計算成本,最終減少方差。 2.2 多層蒙特卡羅方法 (2.4) (2.5) 對于l=1,…,L來說,有下式: 因此: (2.6) 由上可知,雖然我們用不同的層數(shù)來估計E[f(X)],且每層都有不同的離散誤差,最終結(jié)果的精度取決于最優(yōu)的層數(shù)L。 (2.7) (2.8) (2.7)式右邊的第二項為偏差的平方,假設(shè)O(hl)對于每個l來說都是弱收斂,可以得到整個方法的偏差O(hL)=O(M-L),為了得到想要的精度,我們希望誤差接近于ε,因此可以得到: L=-logMε=logε-1(logM)-1=O(logε-1) 由上述估計,可以得到多層蒙特卡羅方法整體計算成本近似于: (2.9) 顯而易見,當(dāng)ε→0時,有ε-1?(logε)2。由此可以看出多層蒙特卡羅方法的計算成本比標(biāo)準(zhǔn)蒙特卡羅(C=O(ε-3))有顯著降低。 2.3 偏差估計 (2.10) (2.11) 在后續(xù)研究中算法實現(xiàn)中所用的條件是: (2.12) 這保證了基于兩個最優(yōu)步長的殘差都在希望的誤差范圍內(nèi)。 3.1 多層蒙特卡羅定價巴黎期權(quán)的算法思路 算法思路如下: (2.13) (4)如果L≥2,用等式(2.13)來測試收斂性; (5)如果L≤2或者不收斂,令L=L+1并且回到步驟2; 3.2 連續(xù)型巴黎期權(quán) 假設(shè)股票為標(biāo)的資產(chǎn),以St表示標(biāo)的資產(chǎn)價格,K表示執(zhí)行價格,T表示合約存續(xù)期,r表示無風(fēng)險利率,σ為標(biāo)的資產(chǎn)波動率,Wt為標(biāo)準(zhǔn)布朗運(yùn)動。其中St滿足以下幾何布朗運(yùn)動(風(fēng)險中性測度下): dSt=rStdt+σStdWt 由伊藤引理可得: (3.1) 其中Δt=T/m。巴黎期權(quán)與歐式期權(quán)最大的差異在于巴黎期權(quán)具有持續(xù)時間D的條款,而標(biāo)的資產(chǎn)價格路徑仍然滿足式(3.1)。令τ表示標(biāo)的資產(chǎn)價格在障礙水平之上(下)連續(xù)時間的長度,那么對于向上的障礙,我們可以如下定義τ: τ(t)=t-sup{t′≤t|S(t′)≤B} (3.2) 同理對于向下的障礙,τ為: τ(t)=t-sup{t′≤t|S(t′)≥B} (3.3) 若以向下敲出看漲巴黎期權(quán)為例,任取一條標(biāo)的資產(chǎn)價格路徑,此時累計持續(xù)時間τ滿足(3.3),當(dāng)τ(t)≥D時,期權(quán)敲出,該條路徑期權(quán)到期支付與歐式期權(quán)相同。根據(jù)以上討論再結(jié)合標(biāo)準(zhǔn)蒙特卡羅的求解步驟,可以得到連續(xù)型向下敲出看漲巴黎期權(quán)定價如式(3.4)所示,其樣本路徑生成和選取方式的具體選取方法見上述的算法步驟。 (3.4) 圖1 層數(shù)l與方差之間的關(guān)系 圖1中Pl為標(biāo)準(zhǔn)蒙特卡羅方法的方差,Pl-Pl-1為多層蒙特卡羅方法的方差,由圖1中可知,隨著l增加,多層蒙特卡羅的方差比標(biāo)準(zhǔn)蒙特卡羅的方差明顯減小,這說明多層蒙特卡羅能夠明顯減少方差。 圖2則說明了層數(shù)l與每層新增路徑條數(shù)ΔNl之間的關(guān)系,由圖2可知,隨著層數(shù)的增加,每層增加的路徑條數(shù)相應(yīng)減少,即相應(yīng)增加一層,只需要增加ΔNl條路徑即可完成計算,因此計算成本也相應(yīng)的降低。從圖2中還可以看出,當(dāng)ε減小時,每層新增路徑數(shù)ΔNl是增加的,這是因為當(dāng)精度提高時,相應(yīng)的計算成本增加。在此參數(shù)下,由多層蒙特卡羅方法計算得出的連續(xù)型巴黎期權(quán)價格為3.5563。 圖2 層數(shù)l與每層新增路徑條數(shù)ΔNl之間的關(guān)系 3.3 累計型巴黎期權(quán) (3.5) 同樣取S0=30,K=28,B=29,r=0.04,T=1,σ=0.25,D=0.1,ε=0.001,多層蒙特卡羅計算出累計型巴黎期權(quán)的價格為3.1846,而使用標(biāo)準(zhǔn) 蒙特卡羅方法計算出的累計型巴黎期權(quán)價格為3.2049。圖3是采用多層蒙特卡羅方法計算出的累計巴黎期權(quán)精度分析中的相關(guān)參數(shù)。 由圖2可知,在精度一定的條件下,隨著計算層數(shù)l的增加,多層蒙特卡羅方法的方差逐步減小,遠(yuǎn)小于標(biāo)準(zhǔn)蒙特卡羅方法的方差。并且隨著層數(shù)l的增加,每層所需計算的新增路徑條數(shù)ΔNl減少,計算成本也隨之明顯下降。即在給定的精度條件下,多層蒙特卡羅方法的相應(yīng)的計算成本遠(yuǎn)低于標(biāo)準(zhǔn)蒙特卡羅方法。隨著精度要求的提高,每層需要新增加的路徑條數(shù)ΔNl也相應(yīng)增加,即對精度要求的提高自然增加了計算成本。 圖4對比了多層蒙特卡羅方法與標(biāo)準(zhǔn)蒙特卡羅方法的計算成本,由圖4可知,在精度都為0.01的情況下,使用標(biāo)準(zhǔn)蒙特卡羅方法的計算成本為10左右,而使用多層蒙特卡羅方法的計算成本為10-1左右,多層蒙特卡羅方法計算成本遠(yuǎn)小于標(biāo)準(zhǔn)蒙特卡羅方法的計算成本,由此可知使用多層蒙特卡羅方法可以有效地降低計算成本。 3.4 移動窗口巴黎期權(quán) 圖3 累計巴黎期權(quán)的精度分析示意——多層蒙特卡羅 由此可知,移動窗口向下敲出看漲巴黎期權(quán)的價格為: (3.6) 圖4 多層蒙卡與標(biāo)準(zhǔn)蒙卡計算精度對比分析 移動巴黎期權(quán)的多層蒙特卡羅計算結(jié)果和相關(guān)精度分析與前兩種巴黎期權(quán)趨勢基本相同。移動窗口巴黎期權(quán)除了上述參數(shù)之外, 還需要一個窗口期 C,這里給定窗口期C=0.2。下面將比較分析采用多層蒙特卡羅方法和標(biāo)準(zhǔn)蒙特卡羅方法計算的三種巴黎期權(quán)的價格,從而進(jìn)一步展示多層蒙特卡羅方法的正確性和優(yōu)勢。 3.5 多層蒙特卡羅方法與標(biāo)準(zhǔn)蒙特卡羅方法計算結(jié)果對比 圖5中左圖為標(biāo)準(zhǔn)蒙特卡羅方法計算得到的巴黎期權(quán)價格,右圖為由多層蒙特卡羅方法計算得出的巴黎期權(quán)價格。由于移動巴黎期權(quán)的窗口期等于0.2,因此當(dāng)徘徊時間D等于0.2時,移動窗口巴黎期權(quán)退化為連續(xù)型巴黎期權(quán)。無論是從圖5還是從表2的數(shù)值計算結(jié)果都表明,這兩個期權(quán)的價格在D等于0.2是價格曲線是交于一點(diǎn)的,從而側(cè)面驗證了多層蒙特卡羅方法計算巴黎期權(quán)的正確性。當(dāng)然這一關(guān)系對于標(biāo)準(zhǔn)蒙特卡羅方法也是成立的。由圖5中還可以看出,巴黎期權(quán)價格趨勢基本相同,但是可以清晰看出多層蒙卡計算結(jié)果繪出的價格曲線要比標(biāo)準(zhǔn)蒙特卡羅方法所得到的價格曲線平滑很多,說明多層蒙特卡羅方法明顯提升了計算的精度和效率。 表1、表2則分別給出了用標(biāo)準(zhǔn)蒙特卡羅方法和多層蒙特卡羅方法計算的三種巴黎期權(quán)價格的具體數(shù)值結(jié)果。 圖5 三種巴黎期權(quán)的價格對比分析——標(biāo)準(zhǔn)蒙卡和多層蒙卡 表1 標(biāo)準(zhǔn)蒙特卡羅計算的三種巴黎期權(quán)價格 表2 多層蒙特卡羅計算的三種巴黎期權(quán)價格 下面主要從與標(biāo)準(zhǔn)蒙特卡羅方法的對比總結(jié)中闡述多層蒙特卡羅方法的優(yōu)勢。 4.1 計算精度方面的優(yōu)勢 由圖6中的上圖可知,當(dāng)標(biāo)的資產(chǎn)價格路徑為100,000條時,采用標(biāo)準(zhǔn)蒙特卡羅方法得到的計算結(jié)果仍然在4.6-4.7之間震蕩,此時的計算精度大約為0.1,而從圖6中的下圖對應(yīng)的多層蒙特卡羅方法來看,在100,000條路徑時,相應(yīng)的精度已達(dá)到0.0002范圍內(nèi),其精確度與起標(biāo)準(zhǔn)蒙特卡羅方法有大幅提升。 圖6 多層蒙特卡羅方法與標(biāo)準(zhǔn)蒙特卡羅計算效率比較 因此可知,當(dāng)計算成本相同的情況下,多層蒙特卡羅方法克服了標(biāo)準(zhǔn)蒙特卡羅計算期權(quán)價格存在的收斂性較差的問題,從而能夠更快地達(dá)到相同的計算精度。 4.2 計算成本方面的優(yōu)勢 在計算精度一定的情況下,標(biāo)準(zhǔn)蒙特卡羅的計算復(fù)雜性即計算成本就是O(ε-3)。而對于多層蒙特卡羅方法,計算成本可以減少到O(ε-2(logε)2),降低了半個數(shù)量級左右,在計算規(guī)模較大時,就可以明顯體現(xiàn)出計算成本的優(yōu)勢。圖7很好地說明了兩種蒙特卡羅方法同等精度條件下計算成本的優(yōu)劣。 圖7 兩種蒙特卡羅方法計算成本對比 由此可知,多層蒙特卡羅方法最大的優(yōu)勢在于:在給定的精度條件下,相對標(biāo)準(zhǔn)蒙特卡羅方法,多層蒙特卡羅方法能夠有效地將計算成本從O(ε-2(logε)2)降低到O(ε-3);反之,在給定的計算成本條件下,相對標(biāo)準(zhǔn)蒙特卡羅方法,多層蒙特卡羅方法能夠更快的收斂到真實值附近。 由于克服了維度詛咒問題,蒙特卡羅方法更適合給強(qiáng)路徑依賴期權(quán)定價;而多層蒙特卡羅方法能夠有效地改進(jìn)標(biāo)準(zhǔn)蒙特卡羅方法,在給定的精度條件下,有效的降低了計算成本,將計算成本從標(biāo)準(zhǔn)蒙特卡羅方法的O(ε-3)降低到了O(ε-2(logε)2);同時在給定的計算成本條件下,相對標(biāo)準(zhǔn)蒙特卡羅方法,多層蒙特卡羅方法的能夠更快地收斂到真實值附近。 但是該算法還有一些不確定性,首先,它并不能保證一定能得到一個值為O(ε2)的均方誤差。其次,每個層次的方差估計值的準(zhǔn)確度取決于初始樣本集的大小。這將是論文未來研究方向。 [1] Chesney M, Jeanblanc-Picqué M, Yor M. Brownian excursions and Parisian barrier options [J]. Advances in Applied Probability, 1997,29(1): 165-184. [2] Haber R J, Sch?nbucher P J, Wilmott P. Pricing parisian options [J]. The Journal of Derivatives, 1999, 6(3): 71-79. [3] Vetzal K R, Forsyth P A. Discrete Parisian and delayed barrier options: A general numerical approach [J]. Advances in Futures and Options Research, 1999, 10: 1-16. [4] 宋斌, 周湛滿, 魏琳, 等. 巴黎期權(quán)的 PDE 定價及隱性差分方法研究[J]. 系統(tǒng)工程學(xué)報, 2013, 28(6): 764-774. [5] Avellaneda M, Wu Lixin. Pricing Parisian-style options with a lattice method [J]. International Journal of Theoretical and Applied Finance, 1999, 2(1): 1-16. [6] Costabile M. A combinatorial approach for pricing Parisian options [J]. Decisions in Economics and Finance, 2002, 25(2): 111-125. [7] Anderluh J H M. Pricing Parisians and barriers by hitting time simulation [J]. European Journal of Finance, 2008, 14(2): 137-156. [8] 郭冬梅, 宋斌, 汪壽陽, 等. 基于停時模擬的移動窗口巴黎期權(quán)的定價[J]. 系統(tǒng)工程理論與實踐, 2013, 33(3): 577-584. [9] 譚英雙, 衡愛民, 龍勇, 等. 模糊環(huán)境下不對稱企業(yè)的技術(shù)創(chuàng)新投資期權(quán)博弈分析[J]. 中國管理科學(xué), 2011, 19(6): 163-168. [10] Kwok Y K, Lau K W. Pricing algorithms for options with exotic path-dependence [J]. Journal of Derivatives, 2001, 9(1): 28-38. [11] Boyle P P, Broadie M, Glasserman P. Monte Carlo methods for security pricing [J]. Journal of Economic Dynamics and Control, 1997, 21(8): 1267-1321. [12] Bernard C, Boyle P. Monte Carlo methods for pricing discrete Parisian options [J]. The European Journal of Finance, 2011, 17(3): 169-196. [12] Joy C, Boyle P P, Tan K S. Quasi-Monte Carlo methods in numerical finance [J]. Management Science, 1996, 42(6): 926-938. [13] Giles M B. Multilevel Monte Carlo path simulation [J]. Operations Research, 2008, 56(3): 607-617. [14] Giles M B, Higham D J, Mao Xuerong. Analyzing multi-level Monte Carlo for options with non-globally Lipschitz payoff [J]. Finance and Stochastics, 2009, 13(3): 403-413. [15] Giles M B, Waterhouse B J. Multilevel quasi-Monte Carlo path simulation [J]. Advanced Financial Modeling, Radon Series on Computational and Applied Mathematics, 2009,(8): 165-181. [16] Primozic T. Estimating expected first passage times using multilevel Monte Carlo algorithm [D]. Oxford:Oxford University, 2011. [17] Kebaier A. Statistical Romberg extrapolation: A new variance reduction method and applications to option pricing [J]. The Annals of Applied Probability, 2005, 15(4): 2681-2705. Pricing Parisian Option by Multi-level Monte Carlo Method SONG Bin1, LIN Ze-fu1, ZHANG Bing-jie2 (1.School of Management Science and Engineering,Central University of Finance and Economics,Beijing 100081,China;2.School of Management,Beihang University,Beijing 100191,China) Parisian option is a complex path-dependent option extended from the barrier options, which allows the holder buy or sell a certain underlying asset at a pre-specified price under the condition that underlying asset price above or below a given level of a continuous or cumulative occupation time before maturity. The numerical methods for pricing Parisian option include binomial tree method, finite difference method and Monte Carlo method. Compared with other numerical methods, Monte Carlo method is more flexible and easy to implement and improve; moreover, its estimation error and convergence speed has stronger independence with the dimensions of the problem to be solved, and thus can solve the target variable of high-dimensional derivative securities pricing better.In this paper the Parisian option is priced using the Monte Carlo method, and improves the standard Monte Carlo algorithm is improved to multi-level Monte Carlo algorithm. Our research results show that under the given accuracy, multi-level Monte Carlo algorithm can reduce the calculation costs fromO(ε-3) to O(ε-2(logε)2) comparing with the standard Monte Carlo method. On the other hand, under given calculation cost, multi-level Monte Carlo method can converge to the true value faster comparing with standard Monte Carlo method. Applying this method to Parisian option pricing not only expanses the choice scope of Parisian options’ numerical algorithms, but also improves the precision of Parisian option pricing, and lays a certain foundation for Parisian options’ application in the domestic market. Parisian option; standard Monte Carlo method; multi-level Monte Carlo method;computation cost 1003-207(2016)02-0011-08 10.16381/j.cnki.issn1003-207x.2016.02.002 2014-12-16; 2015-09-17 教育部人文社會科學(xué)研究規(guī)劃基金(14YJA790048);國家自然科學(xué)基金資助青年項目(11301560);國家自然科學(xué)基金資助青年項目(71301173) 簡介:宋斌(1971-),女(漢族),山西人,中央財經(jīng)大學(xué)管理科學(xué)與工程學(xué)院投資系,系主任,研究方向:復(fù)雜衍生產(chǎn)品的定價與數(shù)值計算、倒向隨機(jī)微分方程在經(jīng)濟(jì)與金融中的應(yīng)用、利率市場微觀結(jié)構(gòu)與訂單簿建模、利率期限結(jié)構(gòu)建模,E-mail:selviasong@163.com. F830.9 A

3 多層蒙特卡羅方法的數(shù)值分析

4 多層蒙特卡羅方法的優(yōu)勢

5 結(jié)語

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

兒童故事畫報(2019年5期)2019-05-26 14:26:14

當(dāng)代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

家庭影院技術(shù)(2018年4期)2018-05-09 07:07:52

Coco薇(2016年2期)2016-03-22 02:42:52

專用汽車(2016年4期)2016-03-01 04:13:43

質(zhì)量與標(biāo)準(zhǔn)化(2015年9期)2015-12-31 11:41:40

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年7期)2015-08-11 15:03:12