對外直接投資、金融發展與經濟增長

2017-01-05 09:01:54聶名華徐英杰

財經問題研究 2016年12期

聶名華,徐英杰

(中南財經政法大學金融學院,湖北 武漢 430073)

對外直接投資、金融發展與經濟增長

聶名華,徐英杰

(中南財經政法大學金融學院,湖北 武漢 430073)

本文基于全球價值鏈的視角,構建了內生經濟增長的理論分析框架,利用動態最優化方法推導分析了對外直接投資、金融發展與經濟增長之間的一般均衡關系,并利用1985—2013年的宏觀經濟數據實證檢驗了三者之間的長短期因果關系。研究結果表明,對外直接投資、金融發展與經濟增長三者之間具有顯著的協整關系,對外直接投資逆向技術溢出存在一定的滯后效應;金融發展通過提高對外直接投資溢出技術的吸收水平間接引致生產技術進步,進而成為增強經濟增長的核心動力;通過對外直接投資調節經濟增長的長期失衡具有充分的理論依據以及現實可行性。

對外直接投資;金融發展;經濟增長;全球價值鏈

一、引 言

2013年底中國政府正式提出構建“絲綢之路經濟帶”和“21世紀海上絲綢之路”的政策,這為中國企業發展對外直接投資(Outward Foreign Direct Investment,OFDI)提供了新機遇。中國企業通過OFDI,在全球范圍內布局生產模塊,不再局限于傳統模式嵌入全球價值鏈。許多企業在國家政策的支持與引導下,積極在海外投資設廠,并購研發機構,嘗試構建以自主創新為核心,以國內為支撐的價值鏈。進一步擴大OFDI,構建以中國創造為核心的全球價值鏈,是打破發達國家對全球價值鏈高端環節的壟斷,進而實現全球價值鏈升級的關鍵舉措。

隨著中國OFDI流量的快速增長以及存量的日漸積累,OFDI對國內經濟發展的影響程度日益重要,其作用機理也日益復雜。在全球價值鏈復雜網絡的背景下,OFDI與經濟增長的關系受到多種因素的綜合影響。而金融發展水平直接關系到中國OFDI的發展效率與質量,一直被視為影響經濟增長和OFDI的關鍵因素。中國政府在2008年國際金融危機之后大力推行金融改革,著手建立多層次資本市場,促進資本市場對外開放,實行了一系列促進金融發展的政策。金融發展程度能否進一步提高,直接關系到中國“一帶一路”戰略的實施,因而本文在全球價值鏈的視角下,研究OFDI、金融發展與經濟增長的協同發展路徑,具有重要的理論與現實意義。

二、文獻綜述

在以發達國家為核心的全球價值鏈中,發展中國家往往不具備競爭優勢,其OFDI以獲取先進技術等戰略性資產為主要動機。Dunning等[1]在對國際生產折衷理論進行深入探索的基礎上,把OFDI的動機分為四類,并且提出了與技術尋求動機內涵相同的戰略資產尋求動機理論,其認為,戰略資產尋求型對外直接投資主要是投資于發達國家,通過干中學獲取先進的生產技術、管理經驗以及營銷能力等無形資產。Belderbos[2]、Wu和Mcallahan[3]也深入研究了OFDI的技術尋求動機。國內部分學者研究了中國企業OFDI的動機,吳先明[4]通過案例研究證實了中國企業的海外并購和綠地投資等活動都可以獲取發達國家先進的生產技術以及管理經驗等戰略性資產,技術尋求動機明顯。劉海云[5]在國際貿易二元邊際的基礎上延伸出對外直接投資的二元邊際,通過實證分析中國對128個國家的投資數據得出如下結論:廣延邊際OFDI具有明顯的技術尋求動機,集約邊際OFDI具有市場尋求動機,隨著OFDI存量的增加,新增OFDI仍然以尋求技術為主要投資動機,而OFDI存量較大國家的新增投資動機開始轉向市場尋求型。

在全球價值鏈背景下,技術尋求型的OFDI主要通過逆向技術溢出影響母國的經濟發展。發展中國家通過在技術發達國家進行綠地投資或并購當地企業,利用知識的外部性獲取全球價值鏈中的戰略資產,實現自身技術的進步,為經濟增長提供持久的動力。Romer[6]把技術分為排他性的人力資本和具有經濟外部性的通用技術,通過把人力資本變量引入到技術增長率的微分方程中,構建了技術內生化的增長模型,通過對模型的動態優化推導,得出人力資本投入對經濟增長率具有明顯的正向邊際貢獻的結論。Romer關于內生經濟增長理論的探討,為全球價值鏈視角下OFDI與經濟發展關系的研究開辟了新方向。筆者認為,OFDI的逆向技術溢出效應能促進母國的技術進步,進而帶動經濟的持續增長,是內生經濟增長理論背景下OFDI促進經濟增長的關鍵機理。許多學者用實證模型檢驗了OFDI逆向技術溢出對母國技術進步和經濟增長的影響機制,并且證實了技術溢出效應的存在性。Driffield和Love[7]通過對英國1984—1997年制造業數據進行分析,發現生產技術由本土企業擴散到跨國公司,驗證了OFDI對經濟增長的促進作用。然而,Iyer等[8]利用新西蘭2000—2007年的制造業數據檢驗了12種不同形式的技術溢出效應,發現東道國與母國企業之間的技術溢出效應不顯著,主要原因在于新西蘭的制造業技術密集度較低。Driffield和Love[7]、Iyer等[8]的研究都把技術密集度作為逆向技術溢出產生的必要條件,得到了大相徑庭的結論。到目前為止,學術界關于OFDI逆向技術溢出效應是否存在仍然有分歧。

部分學者的研究顯示,OFDI逆向技術溢出效應在不同國家呈現出不同的檢驗結果,可能是由于不同國家吸收能力與溢出環境不同所造成的。Bitzer和Gorg[9]檢驗了OECD中17個發達國家OFDI的逆向技術溢出效應,研究表明不同國家對逆向技術溢出的吸收水平顯著不同。Herzer[10]檢驗了33個發展中國家OFDI對母國經濟發展與技術進步的影響,研究結果呈現出明顯的國別差異,他認為,金融發展水平、經濟結構差異等廣義技術吸收能力可能是導致逆向技術溢出效應重大差別的關鍵因素。李梅和柳士昌[11]實證檢驗了中國2003—2009年各省與技術吸收能力相關的變量,發現東部省份的吸收能力最強,并在此基礎上量化了人力資本、技術差距和制度環境等變量的閾值。尹建華和周鑫悅[12]重點研究了技術差距的雙門限效應,并用2003—2010年中國OFDI省際面板數據分析了技術差距對技術溢出效應的影響,結果顯示技術差距與技術溢出效應具有非線性關系,技術發達地區對OFDI溢出技術的吸收能力較強。

廣義技術吸收能力包括多種影響企業進行技術吸收與創新的因素,例如一國產業結構、研發投入、金融發展水平以及開放程度等。在研究OFDI與經濟發展的關系時,金融發展水平又是關鍵的變量之一。基于全球價值鏈的視角可以發現,使用金融功能論解釋OFDI、金融發展與經濟增長之間關系的效果最好。金融發展不僅通過優化社會資本流動、提高資本投資效率直接提升經濟增長率,而且有利于增強吸收OFDI溢出技術的能力,間接推動經濟增長。Alfaro等[13]研究發現,投資國的母公司在通過跨國經營獲取國外先進技術后,還要通過更新生產流程、加強人員培訓、完善企業文化整合等多項工作才能真正吸收國外先進的生產技術。在流程再造與技術整合過程中,需要大量的資金投入,發達的金融體系通過直接影響企業的籌資活動,進而影響投資國對逆向技術溢出的吸收能力。Choong 和Lim[14]通過對馬來西亞1970—2001年時間序列的協整分析,發現OFDI與金融發展之間存在顯著的協整關系,且對經濟增長有顯著影響。Alfaro等[15]研究發現,較高的金融發展水平會增強產業關聯效應,促進投資國進行OFDI的企業與投資國國內企業之間的產業協同發展,進而增強整個產業的OFDI逆向技術溢出吸收能力,提高產業整體技術水平。鐘娟和張慶亮[16]研究了國內金融發展程度對外商投資技術溢出的門限影響,認為高效的金融環境有利于國內企業學習模仿國外企業先進的技術。韓立巖和顧雪松[17]研究認為,發達的金融市場能夠高效率地為企業進行融資,緩解跨國公司全球化經營的籌資壓力,國內金融中介效率與融資環境影響企業國際化生產布局。

綜上所述,國內外學者對全球價值鏈視角下技術尋求型的OFDI與經濟增長的關系進行了一系列的研究,但結論并不一致,這些研究主要是單純考慮OFDI與技術進步的關系,進而驗證OFDI逆向技術溢出效應的存在性。雖然金融發展程度對經濟增長以及逆向技術溢出效應的影響也得到了部分學者的關注,但現有的研究多是直接檢驗金融發展對逆向技術溢出效率或經濟增長的影響,關于OFDI、金融發展以及經濟增長間的協同發展以及交互影響尚未形成完整的分析框架。本文的主要創新就是基于全球價值鏈的視角,將中國的OFDI、金融發展與經濟增長融入一個完整的理論框架中,著力構建三者之間的協同發展機制,揭示OFDI與金融發展如何共生演化,進而影響經濟增長,并運用中國的宏觀數據進行實證檢驗。

三、理論模型

(一)全球價值鏈下OFDI與技術增長率函數

(二)哈羅德中性的柯布—道格拉斯生產函數

假設KT是總資本存量,KI=KT-KF是國內用于生產的資本存量,由于假設在全球價值鏈中,不具備比較優勢的國家進行OFDI的主要動機是獲取技術,基于這種前提假設,國外的資本存量不參與國內的生產。技術A以與勞動力L乘積的形式引入生產函數,即有效勞動為AL,以此方式引致的技術進步被稱為哈羅德中性的技術進步。

(三)最優控制問題

(1)

(2)

(3)

(4)

(四)穩態分析

(5)

通過對式(5)的分析可知,當技術尋求型的OFDI存量KF增加時,在干中學效應的影響下,會獲取發達國家先進的技術BKFA,進而借助逆向技術溢出效應推動國內技術進步,提高經濟增長率,由此本文提出命題1。

命題1:在全球價值鏈背景下,技術尋求型的OFDI從長期來看可以促進經濟增長。

金融發展推動經濟增長的方式主要有兩種:第一,金融市場的發展能夠為居民提供多種金融產品,滿足居民對高流動性、低風險性金融產品的需求,即減少式(5)中ρ值會促進居民減少當期消費,進行更多的儲蓄與理財行為。在金融中介機構的引導下,高流動性的社會資本轉化為有效的長期投資,滿足了高收益、低流動性項目的融資需求,直接促進經濟增長。第二,金融發展程度越高,OFDI逆向技術溢出的吸收能力也越強,間接促進了全球價值鏈中技術的獲取,持續提高經濟增長率,由此本文提出命題2。

命題2:金融發展程度越高,越有助于增強OFDI的逆向技術溢出效應,進而促進經濟增長,即OFDI、金融發展與經濟增長三者之間具有穩定的均衡關系。

四、數據處理及計量分析

(一)主要研究方法

本文采用協整檢驗來研究時間序列變量之間的長期均衡關系。根據前文的模型分析,OFDI的增加會促進經濟發展水平的提高,金融發展水平的提高可以有效滿足產出增加需要的資本,同時增強吸收OFDI溢出技術的能力,提高技術增加率。因而OFDI、金融發展以及經濟增長三者間應該存在著一個均衡關系。協整理論對應宏觀經濟理論中的一般均衡,本文利用協整理論的思想和方法,對三者的關系進行檢驗,構建計量經濟學模型如下:

lnRAGDPt=α0+α1lnOFDIt+α2lnFIR+εt

(6)

(二)數據處理

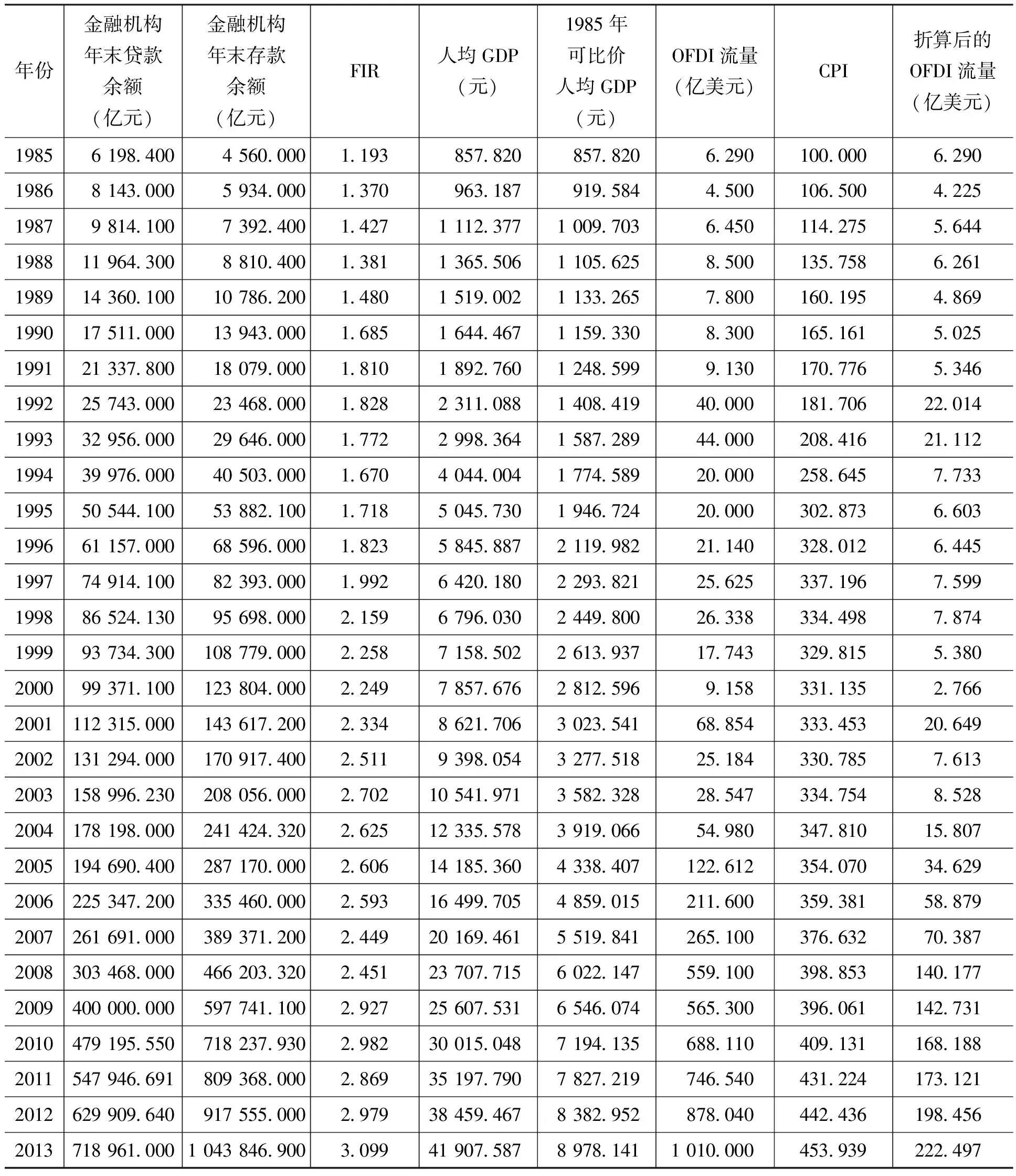

本文用實際人均GDP(RAGDPt)數據來衡量經濟發展水平,由于按當年價格計算的以貨幣表現的宏觀經濟指標受各年間價格因素的影響,因此本文將名義人均GDP折算為實際人均GDP進行計算。*折算采用GDP平減指數,以1985年為基期。人均GDP以及GDP平減指數的原始數據均從各年的《中國統計年鑒》中獲得。

本文的OFDI流量(OFDIt)數據來源于UNCTAD數據庫,為了與人均GDP配比,同樣需要消除一定程度的通貨膨脹影響,本文采用調整之后的居民消費價格指數CPI(1985年=100)將OFDIt折算為以1985年不變價格計算的OFDI流量。

1985—2013年中國金融發展水平、人均GDP、OFDI流量情況如表1所示。

表1 中國金融發展水平、人均GDP與OFDI流量

注:1985年價格=100。

(三)計量結果及分析

1.變量平穩性檢驗

在進行平穩性檢驗之前,先對各個經濟變量取自然對數以消除異方差,但不會導致各變量間的協整關系發生變化,也可以平滑時間序列的指數關系。對取對數之后的宏觀經濟變量進行一階差分,可以近似地看成宏觀經濟變量的增長率。本文采用DF-GLS檢驗方法來對時間序列進行單位根檢驗,*在樣本容量不大的情況下,ADF檢驗與PP檢驗的功效較低,目前最有效的檢驗方法是DF-GLS。由表2可知。lnRAGDP、lnFIR和lnOFDI都是非平穩的,但均為一階單整序列。

表2 平穩性檢驗

注:檢驗類型(C,T,K)分別表示單位根檢驗方程中的常數項、趨勢項和滯后階數;d_表示一階差分;*和***分別表示10%和1%的顯著性水平。

2.協整檢驗及分析

已知上述三個變量均是一階單整序列,以FPE、HQIC、AIC、SBIC等信息準則為標準,VAR模型的最優滯后階數應選擇滯后二階。本文運用跡檢驗來確定協整秩,協整檢驗結果如表3所示。

由表3可知,lnRAGDP、lnFIR和lnOFDI三個經濟變量間存在一個協整關系,*在5%的臨界值條件下,拒絕“協整秩為零”,即不存在協整關系的原假設,但是不能拒絕至多有一個協整關系以及至多有兩個協整關系的原假設。其對應的協整方程為:

lnRAGDPt=5.768+2.319lnFIRt+0.138lnOFDIt

(7)

金融發展程度以及OFDI長期內對經濟發展水平的影響均為正。金融相關比率每提高10%,將會使經濟發展水平提高約23.19%;OFDI流量每增長10%,可促進經濟發展水平提升約1.38%。從長期來看,金融發展通過優化社會資本配置可以顯著地促進經濟增長。在中國經濟新常態的背景下,充分發揮金融中介對實體經濟的支持作用,對于保持持續的經濟增長動力具有重要的意義。目前,中國OFDI與GDP總量相比比重還較小,以技術尋求為動機的OFDI對長期經濟增長會產生正向的促進作用,但與直接引導生產要素流動的金融中介的優化功能相比效果較小,這也與前文理論模型分析中沒有把OFDI存量納入國內生產要素的假設相一致。通過提高OFDI的存量和質量,利用逆向技術溢出效應,捕獲全球價值鏈中的先進技術實現經濟增長具有理論可行性與現實意義。至此,命題1與命題2都初步得到了驗證,本文通過以下分析進一步挖掘OFDI的作用機理。

3.構建誤差修正模型

本文進一步構建誤差修正模型(VECM)以分析短期動態特征。式(6)中經濟變量lnRAGDP、lnFIR和lnOFDI之間的誤差修正模型的一般形式為:

(8)

其中,VECMt-1表示協整關系方程的一階滯后殘差,其系數表示相應變量對其長期穩定關系的偏離及調整程度。估計結果如下:

VECMt-1=lnRAGDPt-1-2.319lnFIRt-1-

0.138lnOFDIt-1-5.768

(9)

ΔlnRAGDP=-0.076VECMt-1+0.923ΔlnRAGDPt-1-

(-2.489) (4.539)

0.423ΔlnRAGDPt-2+0.045ΔlnFIRt-1-0.142ΔlnFIRt-2-

(-1.735) (0.595) (-1.972)

0.005ΔlnOFDIt-1-0.004ΔlnOFDIt-2+0.046

(-0.840) (-0.679) (2.314)

(10)

4.格蘭杰因果檢驗

本文通過協整檢驗以及誤差修正模型的估計,證實了lnRAGDP、lnFIR和lnOFDI三者之間存在長期均衡關系,但是對于其中一個經濟變量,其前期變化是否能夠有效地解釋另一個經濟變量的變化,需要進一步進行Granger檢驗,以考察三個經濟變量之間的動態相關關系。根據上文的相關檢驗選擇滯后兩期,具體檢驗結果如表4所示。

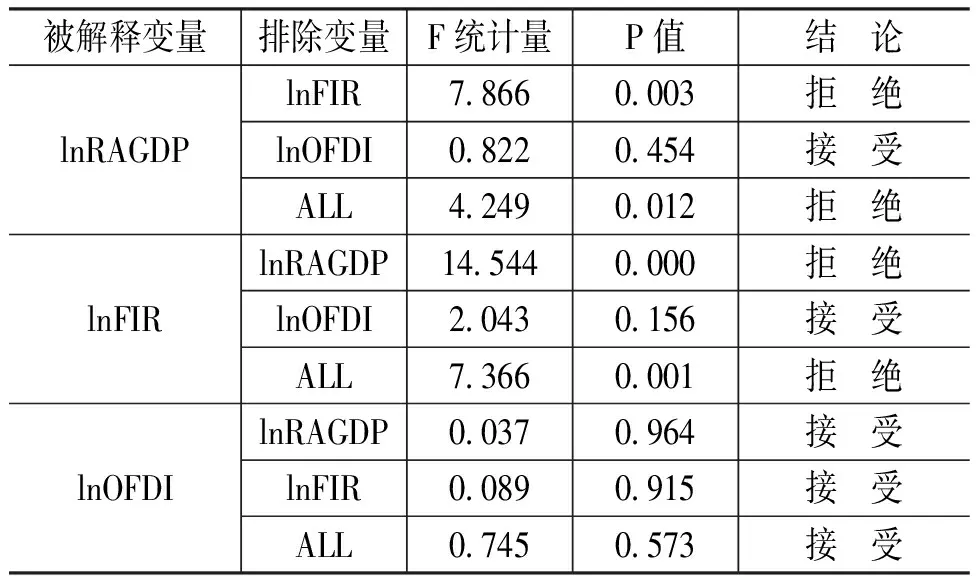

表4 Granger因果關系檢驗

由表4可知,在以lnRAGDP為被解釋變量的方程中,應該拒絕lnFIR兩個滯后期系數聯合為零的假設,從而認為lnFIR是lnRAGDP的Granger原因,而不能拒絕lnOFDI兩個滯后期的系數聯合為零的原假設,認為lnOFDI不是lnRAGDP的Granger原因,但卻能夠拒絕lnFIR和lnOFDI聯合起來不是lnRAGDP的Granger原因的原假設,即認為lnFIR和lnOFDI聯合起來可以作為lnRAGDP的Granger原因。對另外兩個模型的解釋類似。

通過對表4檢驗結果的分析,可以得到如下結論:第一,金融發展水平對經濟增長具有顯著的Granger影響,OFDI雖然對經濟增長沒有顯著的Granger影響,但是金融發展水平與OFDI聯合起來卻會對經濟增長產生顯著的影響,進一步支持了本文的命題2,較高的金融發展水平為OFDI溢出技術的吸收提供了良好的軟環境,進而通過提高技術發展水平促進經濟增長。由于中國OFDI存量還較小,技術的轉移與吸收需要一定的時間,因而滯后兩階的OFDI對經濟增長的Granger影響不顯著。第二,經濟增長對金融發展水平的Granger影響顯著,反映了經濟增長對金融發展水平提出了更高的要求,金融發展程度受經濟增長引致需求的影響,從而促進金融發展。雖然OFDI對金融發展沒有顯著的Granger影響,但經濟增長與OFDI聯合起來是金融發展的Granger原因,這可能是由于在經濟快速發展的背景下,企業OFDI對融資需求增大,刺激金融機構提高服務效率,從而促進了金融功能的優化與升級。第三,經濟增長、金融發展以及兩者聯合起來都不是OFDI的Granger原因,金融發展可以提高資本的投資效率與運營效率,經濟增長水平的提高可以增加OFDI的資本積累,金融發展程度與經濟增長水平都是解釋中國OFDI發展的關鍵因素,但沒有得到相關實證分析結果的支持。

五、結論與啟示

本文在對中國1985—2013年OFDI、金融發展以及經濟增長相關數據進行分析的基礎上,系統地梳理了全球價值鏈下OFDI、金融發展以及經濟增長三者間的長短期關系。研究表明,OFDI、金融發展與經濟增長之間存在長期的一般均衡,并且OFDI逆向技術溢出存在一定的時滯效應,金融發展可能會改善逆向技術溢出的吸收能力,從而增強全球價值鏈下技術尋求型OFDI獲取高附加值環節戰略性資產的能力。

綜合上述理論分析與經驗分析的結論,本文可以得到以下政策啟示:第一,鑒于全球價值鏈下技術尋求型OFDI對經濟發展的關鍵作用,中國要進一步加強對高新技術密集國家或地區的投資,充分利用知識的外部性以及技術的溢出性,努力提升本國企業自身的研發能力及技術水平。同時要以國內資源和市場為依托,嘗試構建以中國創造為核心的全球價值鏈,在與發達國家主導的價值鏈交互融合的過程中,利用競爭效應、示范效應和溢出效應等多種方式,努力提升本國企業的經營能力和創新能力,為中國的經濟發展注入持久動力。第二,中國企業在構建全球價值鏈的過程中,對國內的金融體制改革、金融體系運作效率等多方面提出了嚴峻的挑戰。要進一步深化金融體制改革、鼓勵金融創新、增強對跨國公司的金融支持,為OFDI的逆向技術溢出效應提供良好的金融環境。同時發展多層次的金融市場,積極引導創投基金、私募股權投資基金向具有跨國經營能力與潛力的企業進行投資,多渠道拓展OFDI的資本來源。盤活民間資本的活力,減輕民營企業融資約束,鼓勵民營企業與國有企業在“走出去”的過程中協同發展[20]。第三,鼓勵跨國企業嵌入東道國的研發網絡以及價值鏈。OFDI技術攫取的關鍵方式是干中學,單純并購國外研發機構不能滿足東道國市場快速變化的要求。要通過制定相關產業政策與貨幣政策,完善海外投資信息支持、法律服務等手段,為跨國公司深入嵌入當地創新網絡與產品網絡提供充分的保障,真正培育出具有國際競爭力的創新型企業集團,充分利用OFDI的技術溢出效應推動中國產業向高端轉型。

[1] Dunning,J. H., Kim, C. S., Lin,J. D. Incorporating Trade Into the Investment Development Path: A Case Study of Korea and Taiwan[J]. Oxford Development Studies,2001, 29(2):145-154.

[2] Belderbos,R. Entry Mode, Organizational Learning, and R&D in Foreign Affiliates: Evidence From Japanese Firms[J]. Strategic Management Journal, 2003,24(3):235-259.

[3] Wu,J., Mcallahan,J. Motive, Form and Function of International R&D Alliances: Evidence From the Chinese IT Industry[J]. The Journal of High Technology Management Research, 2005, 16(2): 173-191.

[4] 吳先明.中國企業對發達國家的逆向投資:創造性資產的分析視角[J].經濟理論與經濟管理,2007,(9):52-57.

[5] 劉海云. 中國OFDI動機及其雙向技術溢出[J].世界經濟研究,2015,(6):102-110.

[6] Romer,P. Endogenous Technological Change[J]. Journal of Political Economy, 1990, 98(5): 71-102.

[7] Driffield,N., Love,J. Who Gains From Whom? Spillovers, Competition and Technology Sourcing in the Foreign-Owned Sector of UK Manufacturing[J]. Scottish Journal of Political Economy, 2005, 52(5): 663-686.

[8] Iyer,K., Stevens,P., Tang,K. Foreign and Domestic Ownership: Evidence of Productivity Spillovers From New Zealand Firm Level Longitudinal Data[R]. Ministry of Economic Development Report, 2010.

[9] Bitzer,J., Gorg,H. Foreign Direct Investment, Competition and Industry Performance[J]. The World Economy, 2009, 32(2): 221-233.

[10] Herzer,D. The Long-Run Relationship Between Outward FDI and Total Factor Productivity: Evidence for Developing Countries[J]. Journal of Development Studies,2010, 47(5):767-785.

[11] 李梅,柳士昌. 對外直接投資逆向技術溢出的地區差異和門檻效應——基于中國省際面板數據的門檻回歸分析[J].管理世界,2012,(1):21-32.

[12] 尹建華,周鑫悅. 中國對外直接投資逆向技術溢出效應經驗研究——基于技術差距門檻視角[J].科研管理,2014,(3):131-139.

[13] Alfaro,L., Chanda,A., Kalemliozcan,S. FDI and Economic Growth: The Role of Local Financial Markets[J]. Journal of International Economics, 2004, 64(1): 89-112.

[14] Choong,C., Lim,K. Foreign Direct Investment, Financial Development, and Economic Growth: The Case of Malaysia[J]. Macroeconomics and Finance in Emerging Market Economies, 2009, 2(1): 13-30.

[15] Alfaro,L., Chanda,A., Kalemliozcan,S. Does Foreign Direct Investment Promote Growth? Exploring the Role of Financial Markets on Linkages[J]. Journal of Development Economics,2010,91(2): 242-256.

[16] 鐘娟,張慶亮. 金融市場發展對中國FDI技術溢出效應的影響及其門檻效應檢驗[J].財貿研究,2010,(5):98-104.

[17] 韓立巖,顧雪松. 中國對外投資是過度還是不足?[J].中國軟科學,2013,(10):21-33.

[18] 孫力軍. 金融發展、FDI與經濟增長[J].數量經濟技術經濟研究,2008,(1):3-14.

[19] 周立,王子明. 中國各地區金融發展與經濟增長實證分析:1978—2000[J].金融研究,2002,(10):1-13.

[20] 梅德祥,蔣旭,高增安.洗錢對我國外商直接投資的影響——基于上市公司面板數據的實證研究[J].財經論叢,2015,(7):48-55.

(責任編輯:徐雅雯)

2016-08-26

教育部人文社會科學規劃基金項目“全球價值鏈視角下中國OFDI逆向技術溢出與制造業集群升級研究”(15YJA790047);中南財經政法大學博士生科研創新項目“對外直接投資逆向技術溢出與制造業全球價值鏈升級路徑選擇”(2015B0501)

聶名華(1953-),男,湖北武漢人,教授,博士,主要從事國際投資和跨國公司管理研究。E-mail:nieminghuanmh@sina.com徐英杰(1989-),男,山東濰坊人,博士研究生,主要從事國際投資和跨國公司管理研究。E-mail:hfxuyingjie0220@126.com

F831.6

A

1000-176X(2016)12-0013-08

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

大眾投資指南(2021年35期)2021-02-16 01:06:18

今日農業(2020年19期)2020-12-14 14:16:52

現代經濟信息(2020年34期)2020-06-08 06:02:40

上海包裝(2019年4期)2019-08-30 03:52:56

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

消費導刊(2017年24期)2018-01-31 01:29:30

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國工程咨詢(2016年10期)2016-01-31 03:12:10