網(wǎng)貸投資者資產(chǎn)配置趨于全面

2017-01-07 18:36:39

大眾理財(cái)顧問(wèn) 2016年12期

P2P網(wǎng)絡(luò)借貸與股票、基金、銀行存款一起,成為投資者資產(chǎn)配置的三大主要產(chǎn)品。

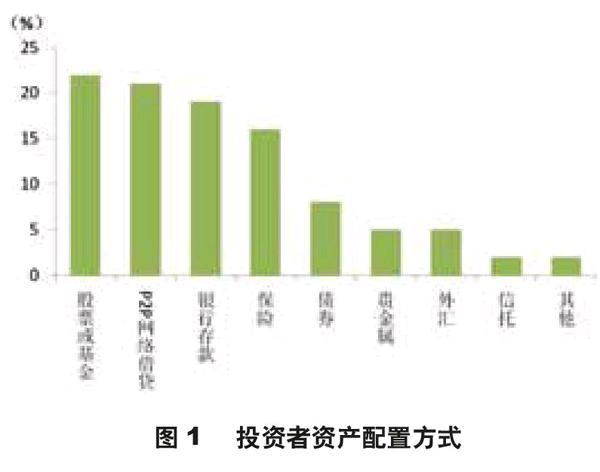

P2P網(wǎng)絡(luò)借貸正在成為投資者重要的資產(chǎn)配置方式之一。調(diào)研數(shù)據(jù)顯示,P2P網(wǎng)絡(luò)借貸與股票、基金、銀行存款一起,成為投資者資產(chǎn)配置的三大主要產(chǎn)品。保險(xiǎn)在投資者資產(chǎn)配置中的比重也較大,說(shuō)明投資者更加注重基本保障。債券、貴金屬、外匯、信托等投資方式依然是少數(shù)人的“游戲”,如圖1所示。

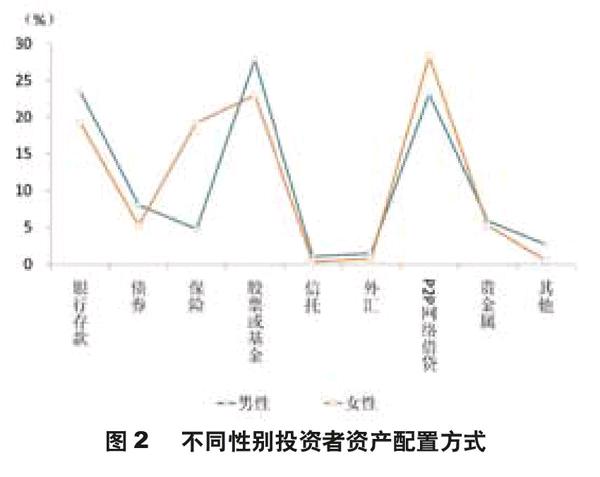

不同性別資產(chǎn)配置

男性與女性投資者在資產(chǎn)配置的重點(diǎn)產(chǎn)品選擇上存在明顯差異,同樣體現(xiàn)在兩方面,如下頁(yè)圖2所示。股票或基金、P2P網(wǎng)絡(luò)借貸是目前投資者關(guān)注最多的產(chǎn)品,無(wú)論男性投資者還是女性投資者,皆呈現(xiàn)出這一特點(diǎn)。但區(qū)別在于,男性選擇最多的投資理財(cái)方式是股票或基金,在男性投資者中的占比為27.81%,女性在這一項(xiàng)的占比為23.01%;而女性選擇最多的投資理財(cái)方式則是P2P網(wǎng)絡(luò)借貸,在女性投資者中的占比為28.30%,十分湊巧的是,男性投資者在這一項(xiàng)的占比為23.13%。

保險(xiǎn)產(chǎn)品的配置上也顯得頗有特點(diǎn),這也是男性和女性投資者在資產(chǎn)配置上另一個(gè)有較大差異的地方。本次調(diào)研結(jié)果顯示,多數(shù)女性投資者會(huì)將保險(xiǎn)產(chǎn)品作為投資理財(cái)?shù)闹匾M成部分,有19.30%的女性在投資理財(cái)中會(huì)選擇保險(xiǎn),但男性投資者在這一選擇上的比例則明顯偏低,僅為4.81%,即便是在所有投資者考慮較少的債券和貴金屬這兩種投資方式上,男性的選擇比例也分別達(dá)到了8.02%和5.88%。

另外,值得一提的是貴金屬。在2016年貴金屬節(jié)節(jié)走高的行情和人們對(duì)貴金屬投資了解更加深入的背景下,貴金屬成為越來(lái)越多投資者關(guān)注的對(duì)象,分別有5.88%的男性投資者、5.26%的女性投資者選擇了將貴金屬作為投資理財(cái)?shù)漠a(chǎn)品。

各年齡階段資產(chǎn)配置

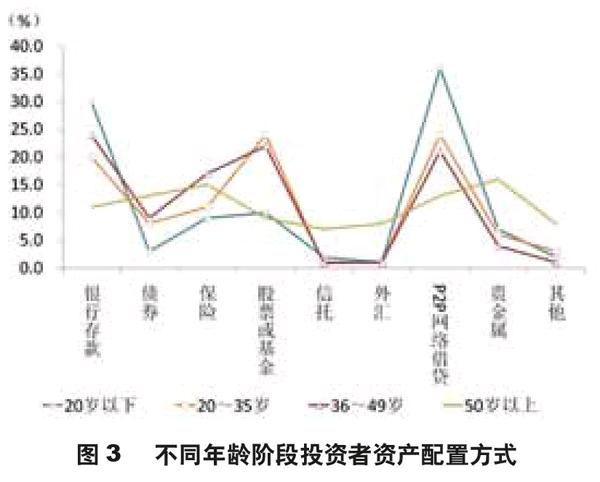

20歲以下投資者在進(jìn)行投資理財(cái)時(shí),選擇P2P網(wǎng)貸的占比相較于其他年齡階段人群更大,在保險(xiǎn)、債券等其他年齡人群參與較多的保守型投資方式上占比則相對(duì)較低,如圖3所示。

20~35歲投資者和36~49歲投資者相比,在保險(xiǎn)的配置上,36~49歲人群更加重視。

50歲以上投資者各項(xiàng)資產(chǎn)配置波動(dòng)相較于其他年齡階段投資者較小,在各類型投資理財(cái)方式上皆有一定量占比,說(shuō)明年長(zhǎng)的投資者在資產(chǎn)配置方式的選擇上更加多樣化,更重視資金的分散性。

學(xué)歷與資產(chǎn)配置關(guān)系

各學(xué)歷層次投資者在資產(chǎn)配置總體趨勢(shì)上較為接近,如圖4所示。博士及以上學(xué)歷投資者在信托、外匯的選擇上明顯高于其他學(xué)歷投資者。另外,在其他投資方式上,博士及以上學(xué)歷者占比也呈現(xiàn)出明顯的差異,說(shuō)明博士及以上學(xué)歷投資者投資理財(cái)方式更加多樣化。

職業(yè)與資產(chǎn)配置

不同職業(yè)的投資者在資產(chǎn)配置上總體趨勢(shì)變化較為一致,自由投資人在股票或基金項(xiàng)占比明顯低于其他投資者,但在其他投資方式占比上明顯高于其他投資者。公務(wù)員在貴金屬的配置上明顯高于其他職業(yè)的投資者,如圖5所示。

收入水平與資產(chǎn)配置

月收入0.3萬(wàn)~1萬(wàn)元的投資者在股票或基金的配置上相對(duì)于其他收入水平的投資者表現(xiàn)更加積極。月收入3萬(wàn)元以上投資者在銀行存款、債券、保險(xiǎn)等穩(wěn)定型理財(cái)產(chǎn)品的配置上較為均衡,P2P網(wǎng)貸、股票/基金被納入投資產(chǎn)品中的比例較高,說(shuō)明高收入投資者在資產(chǎn)配置上更加成熟,多以保值產(chǎn)品為基礎(chǔ),配合收益較高、有一定風(fēng)險(xiǎn)的產(chǎn)品贏取收益,如圖6所示。

地域分布與資產(chǎn)配置

圖7為各地域網(wǎng)貸投資者資產(chǎn)配置情況。

先來(lái)看占比1%區(qū)域的網(wǎng)貸投資者。這部分投資者在網(wǎng)貸投資者中的占比較小,但是參與了P2P網(wǎng)貸的投資者中,該項(xiàng)投資在其資產(chǎn)配置中的占比卻是最高的,銀行存款的配置比例也明顯高于其他區(qū)域投資者。而股票或基金的配置比例相對(duì)較小,同時(shí),保險(xiǎn)的配置比例也較小。

總的來(lái)看,該區(qū)域投資者呈現(xiàn)以下特點(diǎn):網(wǎng)貸參與人數(shù)少,參與者網(wǎng)貸配置比例高;銀行存款是其另一種主要的資產(chǎn)配置方式;這部分人群對(duì)保險(xiǎn)的重視程度有待加強(qiáng);對(duì)參與股票、基金等投資并不十分積極。這些特點(diǎn)表明,參與這一區(qū)域參與網(wǎng)貸的投資者收入水平不高,投資理財(cái)方式較為簡(jiǎn)單,風(fēng)險(xiǎn)承受能力較弱,但是對(duì)P2P網(wǎng)貸接受程度高,多數(shù)為較年輕的投資者。

圖中藍(lán)色曲線為占比10%及以上區(qū)域的網(wǎng)貸投資者。可以看出,網(wǎng)貸投資參與度較高的區(qū)域,投資者參與股票/基金的投資也較多,股票或基金是其投資理財(cái)首選,作為同樣具有一定風(fēng)險(xiǎn)的P2P網(wǎng)貸和風(fēng)險(xiǎn)相對(duì)較低的銀行存款、保險(xiǎn),成為這部分投資者配置的第二、第三和第四大類資產(chǎn)。這說(shuō)明經(jīng)濟(jì)較為發(fā)達(dá)地區(qū)投資者在投資時(shí),風(fēng)險(xiǎn)與收益并重,既追求較高收益,同時(shí)也會(huì)做好風(fēng)險(xiǎn)預(yù)防。