我國民營企業內部資本市場有效性實證研究

2017-01-09 09:23:38張小有韓思黃冰冰

會計之友 2016年24期

張小有+韓思+黃冰冰

【摘 要】 當前我國處于經濟轉型期,經濟增速放緩,金融市場低迷,影響外部資本市場有效性的發揮,從而使內部資本市場的資源配置作用日益凸顯。利用稍作修改的現金流敏感性模型,檢驗滬深A股民營上市企業內部資本市場能否有效配置資本。通過對2010—2014年75個樣本數據的研究發現,盡管民營上市企業的內部資本市場總體無效,但其內部資本市場優化資源配置的功能總體呈逐漸上升趨勢,資源配置的效率亦呈現逐年上升的趨勢,向有效性方向發展。

【關鍵詞】 民營企業; 內部資本市場; 現金流敏感性法; 有效性

【中圖分類號】 F275.1 【文獻標識碼】 A 【文章編號】 1004-5937(2016)24-0031-06

一、問題的提出

民營企業資源是有限的,如何以最低的成本來獲得最大的收益是企業的投資目標。近年來,多元化、集團化的發展方式已經成為我國民營企業擴張的主要經營形式,內部資本市場在其中發揮著重要的作用,專家學者對內部資本市場是否優化資源配置進行積極研究。眾多學者[1-3]認為企業內部資本市場能提高企業的投資效率。究其原因,主要是因為企業集團充分利用自身的信息優勢、監督優勢、部門業務協同性等,將資金投資于高收益的項目。然而還有一些學者[4-5]研究發現內部資本市場是無效的。企業內部存在的信息不對稱、組織結構混亂等問題造成了資源的無效配置。

學者們從不同的視角研究內部資本市場的有效性,得出的結論各不相同。我國內部資本市場的研究處于初步階段,許多學者采用理論研究和邏輯推理的方法進行研究。即使采用實證研究方法也多以系族企業集團為實證分析對象來探討內部資本市場的效率,得出的結論無法概括我國整個民營企業內部資本市場的有效性。

目前,我國民營企業內部資本市場是否有效率,其影響因素是什么,作用機理如何,是值得探究的。本文通過梳理文獻獲得內部資本市場有效與否的理論依據,在前人研究的基礎上,以滬深A股民營上市企業為研究對象,采用稍作修改的現金流敏感性法來研究我國民營上市企業內部資本市場的有效性,得出簡要結論并提出改善的建議,以期對我國民營企業內部資本市場是否有效進行佐證、提高我國民營企業內部資本市場資源配置的效率。

二、文獻回顧與理論分析

(一)內部資本市場有效論

國外關于內部資本市場有效性的研究比國內要早很多年,20世紀中后期,國外許多學者就進行了相關的探索。Weston[6]認為內部資本市場能有效率地分配資本,將資本投給回報率高的投資項目。Stulz[7]指出,在集團化的發展過程中,企業通常會建立龐大的內部資本市場,總部將資金分配到能提高企業價值的投資機會上。Stein[3]發現企業總部更為透徹地了解投資項目的相關信息,引導資本投向邊際報酬最高的項目,發揮資源的最大效用。Khanna and Yafeh[8]提出,當企業難以從外部金融市場獲得所需的資金時,它就有動機去建立內部資本市場以緩解融資約束。

國內學者從21世紀初才進行內部資本市場的研究,起步相對較晚,但近年亦做了不少研究。楊錦之等[9]以2006—2007年中國A股市場上市公司中的系族企業為研究對象,研究發現系族企業內部存在著活躍的資本市場,推動企業的發展。王峰娟和粟立鐘[10]通過對2000—2011年H股多分部上市公司的分布數據進行分析,認為我國企業內部資本市場總體是有效的,部分上市公司總部能持續做出有效的投資決策。企業內部資本的配置是依照上級的指引,上級有權對下屬進行監督與激勵。當投資部門出現資金剩余時,總部利用信息優勢將剩余資金轉移到擁有較好投資機會但資金匱乏的投資部門,以公司整體利益為大局,提高資金的利用率。企業以內部資金作為投資資金的來源時,不會受到外部因素在投資額度、投資方式、投資對象等方面的干擾,決策者以實現企業價值最大化為目標規劃投資項目。趙美云和田麗娜[11]從金融生態環境為角度來研究滬深兩市2010—2013年上市公司的內部資本市場,認為內部資本市場能夠有效率地配置資本,且其效率隨著金融生態環境的改善而降低。在外部金融市場發展較差的情況下,企業不得不依靠自身來實現發展,因此內部資本市場可以作為外部金融市場的有效替代。林非園[12]以交易成本為研究角度,提出企業各分部在內部資本市場交易能夠節約交易成本,有效緩解融資約束。這與科斯定理一致,企業內部交易克服外部性,交易成本很小甚至為零,企業內部資源的配置可能實現帕累托最優。易廣蘭[13]采用投資—現金流模型對2009—2012年滬深兩市及其附屬集團的內部資本市場效率進行探討,得出我國企業集團的內部資本市場具有效率的結論,非國有企業集團內的財務公司能顯著推動其內部資本市場資源配置功能的發揮。財務公司以第三者的身份協助處理企業資源的聚集和配置,比較客觀公正,促使內部資本市場高效運作。

(二)內部資本市場無效論

國內外也有學者通過研究認為,內部資本市場是缺乏效率的。Jensen[14]研究發現內部資本市場在緩解融資約束的同時也帶來了過度投資的問題。在非效率配置方面,內部資本市場上通常會出現“交叉補貼”或“平均主義”現象,即在高收益項目上投資不足,而在低收益項目上投資過度。Wulf[4]通過兩層代理模型研究發現,由于各分部為了自身的利益而爭搶公司有限的資源,扭曲內部資本市場的資源配置。Lamont and Polk[15]研究發現公司價值減損與各集團分布投資機會的差異有關。鄒薇和錢雪松[16]指出內部資本市場的存在會使高管的個人主義高度膨脹,從而盲目擴張使得企業陷入財務困境的可能性大幅上升。企業大額的閑置資金會給管理者帶來企業發展前景一片光明的幻想,管理者可能會肆意揮霍,造成內部資本市場作用的發揮出現偏差。陳良華等[17]認為內部資本市場無效的關鍵因素是分部經理的機會主義行為。根據經濟人假設,部門經理少報或者謊報不利的信息是為了盡可能滿足自身利益,但造成了信息的扭曲,總部無法依靠真實的信息做出正確的投資決策。王蓉等[18]認為企業內部資本市場有效配置功能弱化的原因是部門經理的尋租活動。各部門的發展目標不一致,進而產生利益方面的沖突,最終會干擾總部的投資決策。Roll[19]、王蕾[20]、王峰娟和鄒存良[21]等認為企業集團在多元化初期,內部資本市場能夠有效地配置資源,提高企業的績效;隨著企業多元化進程的加快、規模的擴張和組織結構的復雜化,內部資本市場的有效性減弱,表明企業內部資本市場的配置效率會隨著企業發展狀況的改變而改變。邵軍和劉志遠[22]以“鴻儀系”系族企業為案例對象,研究發現企業實際控制人通過關聯交易、違規借貸擔保等行為來實現“利益輸送”或“掏空”目的,內部資本市場無效配置資源。“系族企業”的特殊之處在于最終控制人的戰略高于效率原則,企業總部通常以戰略作為導向分配集團內的資源,與理論上所研究的投資方向選擇相違背。湯穎梅和樊美辰[23]實證分析發現融資歧視程度與配置效率呈反向變動關系,融資歧視越高,企業的資金緊張問題越得不到解決,企業不得不為了緩解資金短缺問題,追求短期收益而放棄能帶來長遠利益的投資對象,導致內部資本市場失靈。

綜上所述,國內外關于企業內部資本市場是否有效存在一定的分歧,但最新研究表明,內部資本市場的有效與否影響著企業投資效率,值得學者從不同視角做更多的研究。關于民營企業內部資本市場資源配置效率的研究,目前較少,還需要進行更多的探索。本文研究的出發點也正基于此。

三、研究數據

(一)樣本選取與數據來源

民營上市企業受行政、所有權等因素的干擾較小,能夠避免總部按照國家或政府的規劃來進行投資,因此選擇民營企業作為實證分析的對象。另外,上市企業的數據許多都是公開的,相對非上市企業來說比較容易獲得,所以以上市企業為研究對象。

CSMAR數據庫不能提供分部報告數據,無法直接獲得各分部的數據,因此有關信息和數據的收集由筆者從民營上市企業的年報中手工收集。上市企業的年報數據來源于新浪財經網和巨潮資訊。樣本選擇剔除了金融保險類企業、ST類企業、實際控制人是國家或代表國家的機構或企事業單位、未披露分部信息和雖披露分部信息但是關鍵數據缺失的企業。樣本的基本數據如表1所示。

(二)指標含義與模型選取

1.內部資本市場效率的含義

Shin and Stulz[24]將內部資本市場效率定義為:企業總部在邊際收益最高的項目上優先進行投資。根據微觀經濟學理論,外部資本市場有效的原則是各投資項目的邊際收益相等,以此類推,則內部資本市場有效的原則是各分部的邊際收益相等。這種計量方式比較抽象,可行性不高。在實證研究中,學者們通常依據資本的流向來判斷內部資本市場是否有效,如果資本從投資機會較少的部門流向投資機會較多的部門,或者從低收益部門流向高收益部門,這就表明企業內部資本分配得較為合理。

2.內部資本市場測度模型的選擇

目前對企業內部資本市場效率的測度方法主要是直接法與間接法。隨著會計信息披露的規范化,直接法被廣大研究者所采用[25]。目前國外主要的測度模型有Q敏感性法[26]、投資現金流敏感性法[27]、相對價值增加法[28]和現金流敏感性法[29]。我國資本市場發展得還不成熟,股票價格的變化受多種因素的影響,Q敏感性法無法客觀地反映資本配置是否有效,因此Q敏感性法并不適用于我國。我國部分學者對現金流敏感性模型進行適度地修改以適合我國內部資本市場有效性的測度。王峰娟和粟立鐘[10]將現金流敏感性法中的銷售收入改為賬面資產,提出了基于資產回報的現金流敏感性法。但企業可以采取薄利多銷的營銷方式增加銷售收入,因此使用銷售收入的現金流回報作為資本流向的判斷標準是不合理的。我國許多民營上市企業的分部報告中沒有披露分部的現金流量,所以本文采用資產利潤率來衡量投資機會①。計算公式如下:

PS=(-)(-)

其中BAj,t為分部j在t時期的賬面資產;BAt為所有分部在t時期賬面資產的合計數;pj,t為分部j在t時期的分部利潤;pt為所有分部在t時期的利潤合計數;cepxj,t為分部j在t時期的資本支出;cepxt為所有分部在t時期的資本支出合計數。pj,t /BAj,t-pt /BAt表示投資機會,cepxj,t/BAj,t-cepxt/BAt表示資金流向,利用這模型可以測量出資本是否流向具有投資機會的分部。當PS>0時,內部資本市場是有效的;當PS<0時,內部資本市場是無效的。

本文通過判斷樣本企業現金流敏感系數的中值和均值,如果兩者均大于零,則表明內部資本市場是有效的;如果兩者均小于零,則表明內部資本市場是無效的;如果兩者符號相反,則另當別論。根據內部資本市場現金流敏感系數趨勢變化圖,觀察樣本企業內部資本市場有效性的發展態勢。統計各年樣本企業中有效組與無效組的個數,計算有效組樣本的占比,分析各年樣本企業總體內部資本市場的有效性。為了使研究具有連續性,分析披露分部報告兩年以上的樣本企業內部資本市場資源配置的情況,統計各自有效年次占比[10]。

四、實證結果與分析

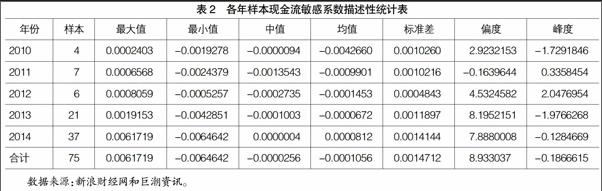

各年樣本的現金流敏感系數的描述性統計見表2。

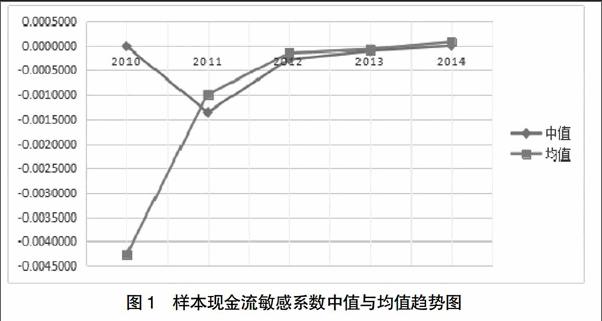

從表2可以看出,合計欄中的中值和平均值均小于零,表明樣本企業內部資本市場總體無效。2010—2013年現金流敏感系數的中值和均值均小于零,說明了連續4年樣本企業的內部資本市場總體缺乏效率。2014年現金流敏感系數的中值和均值均大于零,表明該年樣本企業的內部資本市場有效性總體得以發揮。通過觀察圖1可以發現,樣本企業的資源配置效率總體呈現上升趨勢,效率從負值逐漸向正值轉變,表明樣本企業內部資本市場的優化資源配置功能在緩慢發揮。由于A股市場企業的代表性較強,可以推斷出目前我國上市民營企業甚至非上市民營企業正在逐步改進內部資本配置策略,向有效性方向發展。除了2010年,其余年份現金流敏感性系數的標準差都顯著大于其均值絕對數的1/3,可以判斷出各年樣本企業之間的資源配置效率存在很大的波動。2011年的偏態系數接近于零,其余各年的偏態系數為正值,與零相差較大,說明樣本內部資本市場的資源配置效率為右偏,即效率較低的企業占多數。各年的峰度數據都偏向于零,與零的差異不大,說明內部資本市場效率呈正態峰分布。

觀察表3發現,總樣本中44.00%的樣本能夠優化資源配置,沒有達到50%,說明總體上樣本企業的內部資本市場是無效的,需要企業加以改善。2011—2013年有效組占比均小于50%,顯示了這3年樣本企業的內部資本市場未有效配置資源。2014年54.05%(超過50%)的樣本企業能按照投資機會的大小來分配企業有限資源,表明該年樣本企業的內部資本市場整體上實現有效。根據表3,除2010年外,2011—2014年有效組的樣本數呈現上升趨勢,有效組的占比也從14.29%逐步變化為54.05%,總結出樣本企業的內部資源配置狀況不斷改善。上面得到的結論在此處得到了驗證。

從表4可見,20家樣本企業中有13家公司的有效占比達到或超過50%,表明這些樣本企業能持續發揮挑選“優勝者”的能力。3家樣本企業完全不能優化資源配置,4家樣本企業只有較少的年份能夠按照投資機會來分配內部資源,說明部分樣本企業持續低效分配資本。要想提高我國民營企業整體的內部資本市場效率,持續低效配置的企業是最好的突破口。

五、簡要結論與不足

(一)簡要結論

1.我國民營企業內部資本市場優化資源配置功能偏弱,但總體上呈逐漸上升趨勢。通過對40家樣本企業現金流敏感系數研究與分析,發現樣本企業內部資本市場總體上是低效運作的,說明我國民營企業總體上沒有發揮內部資本市場的優化資源配置功能。但是內部資本市場資源配置的效率呈現逐漸上升趨勢,漸漸從無效向有效狀態轉變,表明資源配置狀況正在改善,這對民營企業內部資本市場潛在的建立者是一種激勵。

2.我國民營企業內部資本市場優化資源配置效率逐漸提升,呈現有效性發展。各年樣本企業間有效性存在很大的波動,多數企業處在平均水平之下,這就要求低效企業追隨有效企業的腳步,力求發展的同步性。統計樣本企業內部資本市場的持續有效性,發現披露分部報告兩年以上的樣本企業中有65%的企業能夠保持這種效率優勢,呈現內部資本市場優化資源配置的有效性發展。

(二)本文的不足

由于我國許多上市企業年報中并未披露分部報告或者披露得相對簡單,本文僅對樣本企業5年的數據進行了分析,時間跨度不夠長,難以有效地分析內部資本市場效率的連續性,可能造成研究的結果與實際存在偏差。在A股市場上市的民營企業有2 900多家,但是完整披露的只有40家,樣本容量相對較小,樣本不一定真實反映整體的情況。各個樣本企業劃分分部的依據不相同,有的是按業務,有的是按地區,所以對比的口徑不一致。由于數據收集困難,本文采用的是資產報酬率來代表投資機會,但是分部經營可能采取賒銷的方式,獲得了利潤但未收到現金,不能切實地反映分部的經營狀況。上述的不足并不影響本文的研究價值。

六、提高我國民營企業內部資本市場效率的啟示

(一)加大民營企業內部資本運作的信息透明度

民營企業通過內部資本市場運作來配置資源,最終決定權通常由高級管理人員和控股股東掌握,普通員工、中小股東、債權人一般沒有話語權,高層和控制人利用這種信息不對稱來實現自身的利益目標而做出損害其他利益相關者的行為,導致民營企業內部資本配置效率低下。民營企業的股權不應高度集中于個別股東手中,否則不利于信息的自愿披露。在董事會構成中,企業降低高層經理比例,增加獨立董事比例,能有效發揮董事會監控管理層的功能,促使其較為全面地披露信息。董事長與總經理這兩個職務應當分別由沒有關聯關系的個體擔任,避免董事會監控功能失效。監事會中可以引入適當比例的普通員工,員工參與到企業的監管中去,督促企業嚴格遵守信息披露要求,加大企業內部資本運作的信息透明度。

(二)加強民營企業內部組織結構的扁平化

企業內部組織結構扁平化設計作為現代企業組織結構的一種有效形式,改變了企業原有的上下級組織層級關系,使得企業領導者之間、平級各部門之間以及組織體與外部之間的聯系方式發生了變化。企業內部組織結構的不完善會導致信息傳遞緩慢、失真,企業可能會錯失市場機會。內部組織結構的扁平化設計能夠改善信息傳輸的通暢性,尤其是民營企業的內部組織結構應該趨于扁平化。扁平化的組織結構使得企業能快速應對外部環境的變化,加強部門間的有效溝通,激發員工工作的積極性,培養大批杰出的管理人才,提高企業的管理效率。對于重大問題的解決,企業應鼓勵各部門提出自己的見解,以便平衡各方利益。

(三)健全民營企業中小投資者應得利益的保障機制

我國中小投資者應得利益保障機制尚未完善,大股東侵占小股東應得利益的事件頻繁發生,健全中小投資者應得利益保護機制刻不容緩。國家應重視制定侵犯中小股東利益民事責任的法律規定,以法律條文形式載明哪些行為屬于侵犯中小股東利益以及對這些違法行為的懲罰措施。在必要的情況下,國家司法部門也要發揮一定的作用。對法律規范中沒有載明的,法院及法官根據案件情況做出判決,這一方面可以借鑒西方國家的判例法,并及時更新法律條文。法律不是只停留在制定層面,執法力度也要加大。面對投資者的訴訟或仲裁,執法機構應盡勤勉義務,及時予以跟進,切實處理投資者的需求。民營企業根據自身的實際情況制定相關的規章制度,例如企業哪些決策需要全體股東一致同意方可執行等,確保中小股東也能參與到企業的生產運營當中去。對于中小投資者自身來說,可以和控股股東簽訂協議來保障自己的權益,當控股股東違背協議條款時,中小股東依據合同條款來行使權力。當中小股東較為分散時,有必要設立投資者保護委員會代表中小股東來維護中小投資者的利益,以降低維權成本。

(四)民營企業應重視外部金融市場發展動態,提高市場敏感度

外部金融市場的改革創新影響著內部資本市場的規模、結構、運作等諸多方面,兩者相互替代、相互補充。外部金融環境影響企業投資項目的報酬率,擁有較高市場洞察力的企業會根據外部金融發展態勢來調整內部資本結構甚至業務格局,以保持高水平的利潤率。因此,民營企業要密切關注外部金融市場發展動態。目前我國金融市場市場不斷深化改革,企業應充分利用外部金融市場的改革契機來改進內部資本結構,為內部資本市場的運作創造良好條件。民營企業尤其需要關注其所在地區的金融發展程度,這與企業的發展息息相關。企業大規模擴張需要耗費大量資本,內部資本市場能力畢竟有限,需要內外資本市場配合使用來解決資金困境。

【參考文獻】

[1] ALCHIAN B A. Corporate Management and Property Rights. in:H. Manne,ed.Economic Policy and Regulation of Corporate Securities[M]. Washington,DC:American Enterprise Institute,1969.

[2] Williamson Oliver E. Markets and Hierarchies :Analysis and Antitrust Implication[M]. Collier Macmillan Publishers,Inc.New York,1975.

[3] STEIN J C. Internal Capital Markets and the Competition for Corporate Resources[J].The Journal of Finance,1997,52(1):111-133.

[4] WULF J. Influence and Inefficiency in the Internal Capital Market:Theory and Evidence[D].Working Paper(University of Pennsylvania),1999.

[5] RAJAN R,ZINGALES L.The cost of Diversity:The Diversification Discount and Inefficient Investment [J]. The Journal of Finance,2000,55(1):35-80.

[6] WESTON C R.A Diffusion Index for Australian Business Cycles[J]. Economic Record,1970,46(115):384-392.

[7] STULZ R.Managerial Discretion and Optional Financing Policies[J].Journal of Finance and Economics,1990,26(1):3-27.

[8] KHANNA T,YAFEH Y. Bussiness Groups in Emerging Markets :Paragons or Parasites?[J]. Journal of Economic Literature,2007,45(2):331-372.

[9] 楊錦之,陳健,盧闖. 企業集團內部資本市場的存在性與效率性[J]. 會計研究,2010(4):50-56.

[10] 王峰娟,粟立鐘.中國上市公司內部資本市場有效嗎?——來自H股多分布上市公司的證據[J].會計研究,2013(1):70-75.

[11] 趙美云,田麗娜.金融生態環境、內部資本市場與企業融資約束[J].金融市場,2015(51):47-51.

[12] 林非園. 中國企業集團財務公司功能及實現條件研究[J]. 中國總會計師, 2011(4):70-71.

[13] 易廣蘭.企業內部資本市場有效性及影響因素分析[J].中南大學學報(社會科學版),2014(20):179-184.

[14] JENSEN M C. Agency Costs of Free Cash Flow,Coporate Finance and Takeovers[J]. American Economic Review,1986,76(2):323-329.

[15] LAMONT O A,POLK C. Does Diversification Destroy Value?Evidence from Industry Shocks[J]. Journal of Financial Economics,2002,63(1):51-77.

[16] 鄒薇,錢雪松. 融資成本、尋租行為和企業內部資本配置[J].經濟研究,2005(5):64-74.

[17] 陳良華,王惠慶,馬小勇. 分部經理機會行為與內部資本市場配置效率研究[J]. 東南大學學報(哲學社會科學版),2014(16):47-53.

[18] 王蓉,周蕓,陳良華. 中國“系族企業”分部經理影響活動、內部資本市場及其配置效率[J]. 上海金融,2012(9):16-22.

[19] ROLL R.The Hubris Hypothesis of Corporate Takeo-

vers[J]. Journal of Business,1986,59(2):197-216.

[20] 王蕾. 內部資本市場與多元化的關系[J]. 時代經貿,2006(11):69-70.

[21] 王峰娟,鄒存良.多元化程度與內部資本市場效率——基于分布數據的多案例研究[J].管理世界,2009(4):153-161.

[22] 邵軍,劉志遠. 系族企業內部資本市場有效率嗎?——基于鴻儀系的案例研究述[J]. 管理世界,2007(6):114-121.

[23] 湯穎梅,樊美辰.所有制層面的融資歧視與集團內部資本市場配置效率[J].財會月刊,2015(35):99-102.

[24] SHIN H H,STULZ R M. Are Internal Capital Market Efficient?[J].Social Science Eledronic Publishing,1998,113(2):531-552.

[25] 王峰娟,謝志華.內部資本市場效率實證測度模型的改進與驗證[J].會計研究,2010(8):42-48.

[26] PEYER U C, SHIVDASANI A. Leverage and Internal Capital Mareket:Evidence from Leveraged Recapitalizations[J]. Journal of Financial Economics,2001,59(2):477-515.

[27] JEREMY C S. Agency,Information and Corporate Investment[D]. NBER Working Paper,2001.

[28] VOJISLAV M, GORDON P.Philips. Do Conglomerate Firms Allocate Resources Inefficiently across Industries ?Theory and Evidence[J].Journal of Finance,2002,57(2):721-768.

[29] SCHOAR A. Effects of Corporate Diversification on Productivity[J].Journal of Finance,2002,57(6):2379-2403.

猜你喜歡

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

甘肅教育(2020年12期)2020-04-13 06:24:56

華人時刊(2018年23期)2018-03-21 06:25:58

數學大世界(2017年31期)2017-12-19 12:29:35

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

上海企業(2014年9期)2014-09-22 20:44:06

中國航海(2014年1期)2014-05-09 07:54:30

中國火炬(2012年6期)2012-07-25 09:41:59

中央社會主義學院學報(2012年5期)2012-03-20 16:29:40