制度背景影響企業社會責任的實證研究

2017-01-12 05:33:35靳小翠

財政監督 2016年3期

●靳小翠

制度背景影響企業社會責任的實證研究

●靳小翠

20世紀90年代以來,企業社會責任受到了越來越多的關注,我國也建立了相應的制度安排來推動企業社會責任的發展。為了考察這些制度安排的有效性,本文以我國滬市A股類上市公司為樣本,實證分析了市場化程度、法律制度、政府干預和媒體監督等制度背景對企業社會責任的影響。結果表明,政府的行政干預和媒體監督對企業社會責任有顯著影響,法律制度也發揮了一定的作用,市場化程度對企業社會責任沒有發揮積極影響。這些研究結論對進一步完善企業社會責任的制度環境有一定的指導作用。

企業社會責任 市場化程度法律制度 政府干預 媒體監督

自20世紀90年代以來,企業社會責任議題受到了越來越多的討論和關注。其特點主要有:第一,企業社會責任的制度建設不斷完善。各國政府逐步建立和完善相關的法律法規,例如國際社會責任組織制定的SA 8000標準體系、國際標準組織發布的ISO 26000等。在我國,除了公司法、勞動保護法、環境保護法等多部法律中強調企業要承擔社會責任外,還有多個部委和行業組織頒布了企業社會責任的指導意見和標準,深交所、上交所、國資委各部門分別發布了上市公司和中央所屬國有企業要承擔社會責任的指導意見。第二,社會對社會責任的關注越來越廣泛。新聞媒體、社會公眾和投資者等利益相關者對企業社會責任的關注越來越強,并通過各種方式督促企業履行社會責任。例如,通過媒體的宣傳,迫使“紫金礦業水滲透事故”、“渤海蓬萊油田溢油事故”等環境污染事件得到應有的重視和圓滿的解決;消費者在購買產品時優先購買符合企業社會責任標準的產品;銀行在給項目發放貸款時會考慮項目是否會對環境造成污染等。

在這樣的制度背景下,企業自身對社會責任的重視也日益加強:越來越多的企業主動進行ISO 26000(國際社會責任標準)的認證;越來越多的企業發布社會責任報告,并主動對發布的社會責任報告進行第三方鑒證,保證報告信息的可靠性;企業進行公益捐贈的金額在2012年達到470多億元,等等。企業社會責任運動的迅速發展與企業外部制度環境的激勵和約束是密不可分的。那么,究竟哪些制度安排推進了企業社會責任運動的發展,哪些制度發揮的作用還有待加強?這還需要運用相關的數據進行分析和驗證。基于此,本文試圖使用我國滬市上市公司2007-2011年的數據,對我國當前制度背景對企業社會責任的影響進行實證研究。

一、理論分析與研究假設

新制度經濟學認為,人們在生活過程中進行著各種交易活動,比如市場交易、社會交易和政治交易等等。由于存在著外部性、未來的不確定性以及人的有限理性和機會主義等問題,在交易過程中會發生龐大的交易費用。而合理的制度安排可以使外部性內部化、減少人們的機會主義、降低未來的不確定性可能帶來的損失等,從而降低整個企業以及整個社會的交易費用。

企業在履行社會責任的過程中存在著嚴重的外部性問題。外部性指一個經濟主體的行為會給其他經濟主體帶來負的或正的影響,但卻沒有承擔相應的懲罰或受到相應的回報(Meade,1952)。外部性是“市場失靈”的一個重要根源。這是因為外部性會導致市場價格機制不能正常地運行,使社會資源配置無法達到帕累托最優狀態。例如,假若在沒有政府等外界力量干預的情況下,如果一種經濟活動能夠帶來外部收益(如環境保護),但市場不能主動促使這種經濟活動的供給增加,從而造成整個社會的供給不足,不能增加整個社會的福利;相反,如果一種經濟活動會造成外部成本(如環境污染),但市場不能主動迫使這種經濟活動的供給減少,從而給整個社會造成損失。也就是說,在沒有政府等外界力量干預的情況下,市場機制只會按照自己的邏輯運行,只能使交易個體的利益最大,而不能使得整個社會的利益最大。

從外部性理論看,在企業社會責任發展的過程中可能存在正外部性和負外部性問題。企業承擔社會責任(如投資環境保護、社會捐贈、支持社會公益活動等),不僅可以給自己帶來社會資本的增加,還可以增加整個社會的福利,即社會收益大于企業收益,這就是正外部性。相反,如果企業為了自身利益,忽視社會責任,在信息不對稱的情況下,可能相關利益者短期內沒有發現企業的不負責任行為,沒有影響到企業的利益,但會給整個社會造成損失,即社會成本大于企業成本,這就是負外部性。無論是正外部性還是負外部性都是與低效率相伴隨,都會對企業社會責任的發展造成不利的影響(張兆國等,2013a)。如果企業承擔了社會責任,卻沒有受到相應的鼓勵,企業就會減少對社會責任的投入。而如果企業沒有承擔社會責任,卻沒有受到相應的懲罰,就會有更多的企業忽視社會責任,給整個社會增加風險和成本。因此,要想令企業承擔社會責任,就必須解決外部性問題,特別是負外部性問題。

解決社會責任發展中的外部性問題,基本思路是通過合理的制度安排和制度保障,減少人們的有限理性和機會主義行為,將外部性內部化(Lohmann,2009),使得企業因為社會責任而造成的社會收益或損失都能體現在企業自身的收益或成本上。張兆國等(2013a)認為將外部性內部化需要依靠三方面的力量:市場的力量、政府的力量和社會的力量。因此本文選擇市場化程度(市場的力量)、法律制度和政府干預(政府的力量)以及媒體監督(社會的力量)等這些制度背景來考察它們對企業社會責任的影響。

(一)市場的力量

市場是一種制度安排或契約安排,它對市場主體起著“看不見的手”的約束作用。市場化程度的提高,就意味著市場在資源配置中占據著更重要的地位,會促使自由競爭的增加和壟斷勢力的減少,以及法律的健全和行政計劃的減少、退出,從而提高整個市場的效率和整個社會的經濟增長(方軍雄,2006)。我國自1992年提出發展市場經濟以來,市場化程度逐年提高。如果市場化程度是完善的,整個市場中交易各方的信息是透明的。為了在競爭激烈的市場上獲得廣大利益相關者的認可,從而擁有競爭優勢和資源,企業就需要主動制定企業行為規范,簽署新的社會契約,主動承擔法律規定的社會責任外更多的社會責任。相反,如果企業不承擔對相關利益者的社會責任,就會受到相關利益者的拋棄,那么企業可能就無法獲得生產經營所需要的資金、員工、消費者等等,從而在市場競爭中遭到淘汰。基于此,提出我們的假設:

研究假設1:市場化程度越高的地區,企業履行更多的社會責任。

(二)政府的力量

1、法律制度。法律制度是政府制定的最具有權威性的正式制度。在法律制度完善的環境下,企業的各種行為都有相應的法律規定和限制,企業有法可依,一旦企業違反了相關的法律,就會及時受到法律的懲罰和制裁,因而企業不敢挑戰法律的權威,必須老老實實地照章辦事。相反,如果缺乏相關的法律制度,或者法律制度執行得不嚴格,企業的違法成本比較低,那么企業在自身利益最大化的驅使下,就不會主動履行應盡的社會責任。自建國以來,我國頒布出臺了多項法律,其中很多法律條文中都有關于企業要承擔社會責任方面的規定,比如《勞動法》對企業要承擔員工責任的規定、《環境保護法》對企業環境責任的規定等。相關法律的有效實施,會發揮導向和規制的作用督促企業承擔應有的社會責任。基于上面的分析,我們提出研究假設:

研究假設2:法律制度越完善的地區,企業履行更多的社會責任。

2、政府干預。政府對市場和企業的干預直接影響著企業的融資、投資、并購、資本成本和資本結構等一系列財務和經營行為(孫錚等,2005;程仲鳴等,2008;譚勁松等,2012)。在政府干預比較少的地區,市場是資源配置的主體,政府不會過多地干涉企業的具體經營活動,更不能給予企業太多的資源或政策上的照顧,企業在市場上主要進行著自由競爭,企業依照自己的意愿履行社會責任。而在政府干預比較多的地區,政府的勢力比較大,企業必須與政府搞好關系,才能獲得資金支持、政策支持等優惠待遇。當前我國政府對企業社會責任的重視程度比較高,特別是在安排就業、公益捐贈和環境責任等方面,常常會依靠行政手段給企業下達社會責任方面的義務。企業,特別是在政府行政干預比較強的地區的企業,為了討好政府,就必須遵從政府的倡議或規定,履行超過自身意愿的更多的社會責任。在這樣的條件下,提出研究假設:

研究假設3:政府對市場的干預越強,企業履行越多的社會責任。

(三)社會的力量

社會監督是指公民個人、社會團體和社會組織(主要包括各民主黨派、工青婦組織、專業性群眾團體、輿論機構、基層群眾自治組織等)依據憲法、法律和法規,運用各種方式(包括通過新聞媒體)對黨政部門、經濟主體及其他人員實施的監督。新聞媒體是社會監督的主要組成部分,在遏制腐敗、保護環境、促進企業公司治理等各方面發揮了重要作用(Miller,2006;Joe等,2009;賀建剛等,2008;李培功和沈藝峰,2010)。

如果一個企業受到媒體的關注比較多,企業的一舉一動可能都會有相關媒體進行跟蹤和報道,從而影響企業在社會上的聲譽,并直接影響在資本市場上投資者對企業的預期和企業股票的價值。在這種情況下,企業會盡量避免自己的各種負面報道,并積極行動爭取有更多的正面報道。而企業履行社會責任則是為自己博取廣大民眾好感的常見方式,通過慈善捐贈、支持社會活動以及對環境保護的投資等等,企業可以為自己進行正面宣傳。如果發生了企業在社會責任方面的問題,企業也會及時改正錯誤的行為,修復自己的正面形象。如果企業受到媒體的關注比較少,企業履行社會責任的行為可能不能及時得到社會大眾的認可,并及時給企業帶來良好的聲譽和回報,同時企業不履行社會責任的行為也不能被廣大民眾及時發現并形成輿論壓力,企業也就不會有動力及時改正,企業就可能不再履行更多的社會責任行為,甚至放任更多的侵害相關利益者行為的事情的發生。基于上面的分析,我們提出研究假設:

研究假設4:媒體對企業的關注越多,企業履行越多的社會責任。

二、研究設計

(一)樣本選擇與數據來源

本文選擇滬市A股上市公司為研究樣本,剔除金融類上市公司,剔除相關數據無法獲取的公司。樣本期自2007年開始,至2012年結束,共包含六年5105個上市公司的數據。企業社會責任數據來自企業年度報告、企業社會責任報告等,手工收集獲得,媒體監督數據來自知網中國重要報紙數據庫,其他財務數據來自色諾芬金融數據庫和國泰安數據庫。

(二)變量解釋

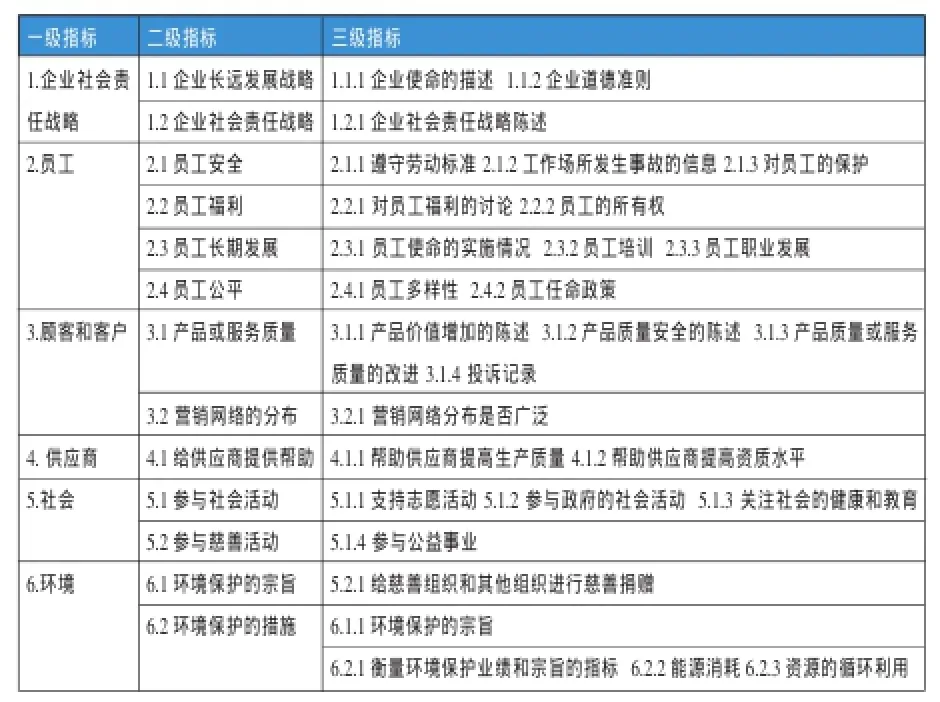

1、企業社會責任。企業社會責任的衡量參考張兆國等(2013b)建立的企業社會責任綜合評價指數,并對其進行了修訂,具體指標如表1所示。如果企業社會責任報告或財務報告中有相關指標的信息,則該指標賦值為1,否則就賦值為0。然后把一級指標下所有的三級指標的值加總,并除以該一級指標包含的所有三級指標的個數,就是這一個一級指標的得分,所有一級指標得分的算術平均值就是企業社會責任的最后得分,即企業社會責任綜合評價指數。

表1 企業社會責任的衡量

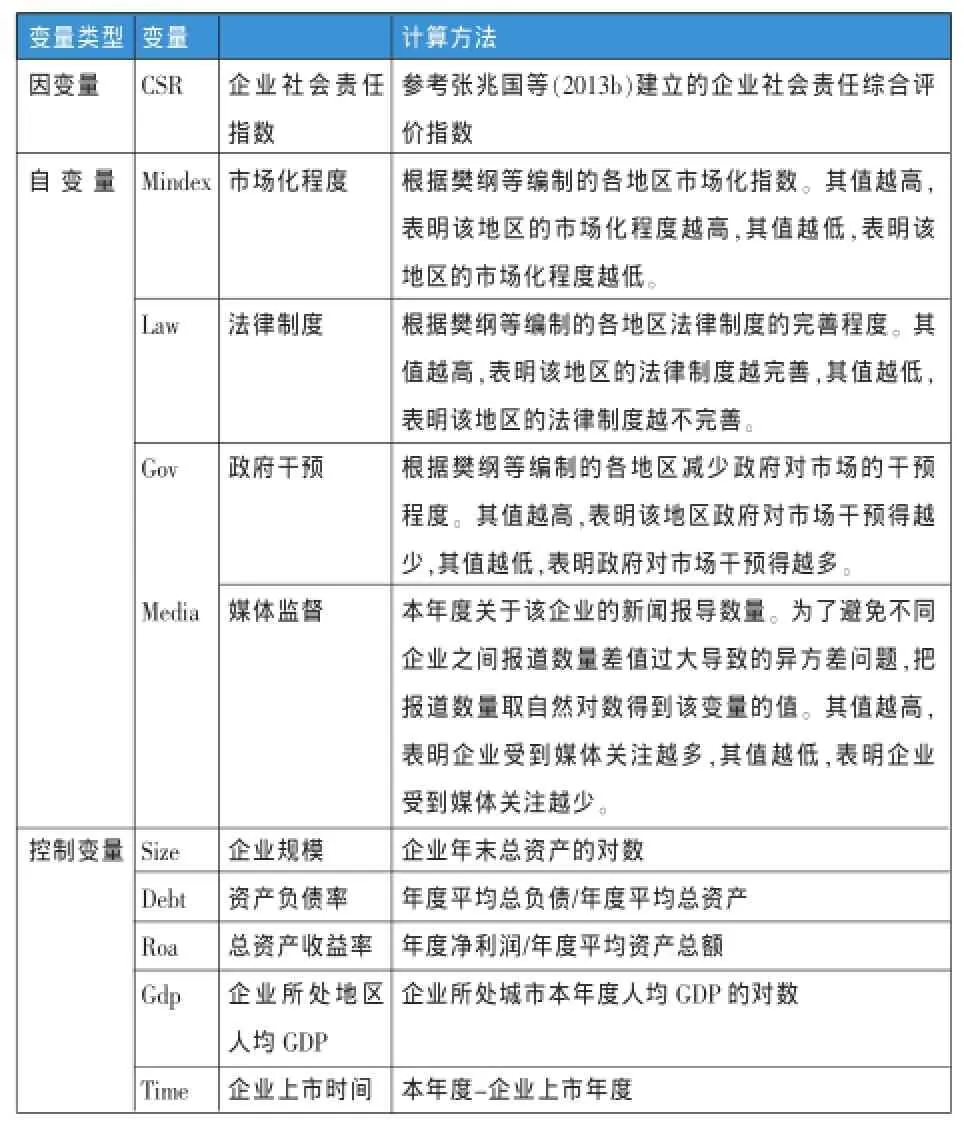

2、制度變量。根據前面的研究,本文選擇各地區的市場化程度、法律制度的完善程度、政府對市場的干預和媒體監督等企業外部制度變量。其中:①市場化程度使用樊綱等(2011)編制的各省份市場化程度指標;由于樊綱等的市場化指數數據只有截止到2009年的數據,本文中所使用的2010年和2011年的數據是按照各省份在2006-2009年間的年平均增長率計算得來的。②法律制度的完善程度數據使用樊綱等(2011)編制的市場化指數中企業所在省份本年度的“法律制度的完善程度”指標;由于樊綱等的市場化指數數據只有截止到2009年的數據,本文中所使用的2010年和2011年的數據是按照各省份在2006-2009年間的年平均增長率計算得來的。③政府對市場的干預數據使用樊綱等(2011)編制的市場化指數中企業所在省份本年度的“政府對市場的干預程度”分指標,2010年和2011年的數據計算方法同法律制度完善程度在該兩年的計算方法。④媒體監督數據來自中國知網重要報紙數據庫。該變量的值來自本年度該上市公司在該數據庫中的媒體報道數量,為了避免各企業之間報道數量差距過大導致回歸過程中的異方差問題,在回歸時把報道數量取了自然對數。

3、控制變量。本文選取公司規模、公司盈利水平、資產負債率、企業上市時間、企業所在地區的人均GDP等公司特征作為控制變量。

表2 變量定義一覽表

(三)模型構建

本文構建的回歸模型如下所示:

其中,Institution變量指的是制度背景變量,在回歸中分別等于前述市場化程度指數、法律制度、政府干預、媒體監督等制度變量。考慮到制度因素對企業社會責任的影響可能存在一定的滯后性,本文制度變量的值都取前一年的數據。

三、實證分析

(一)描述性統計

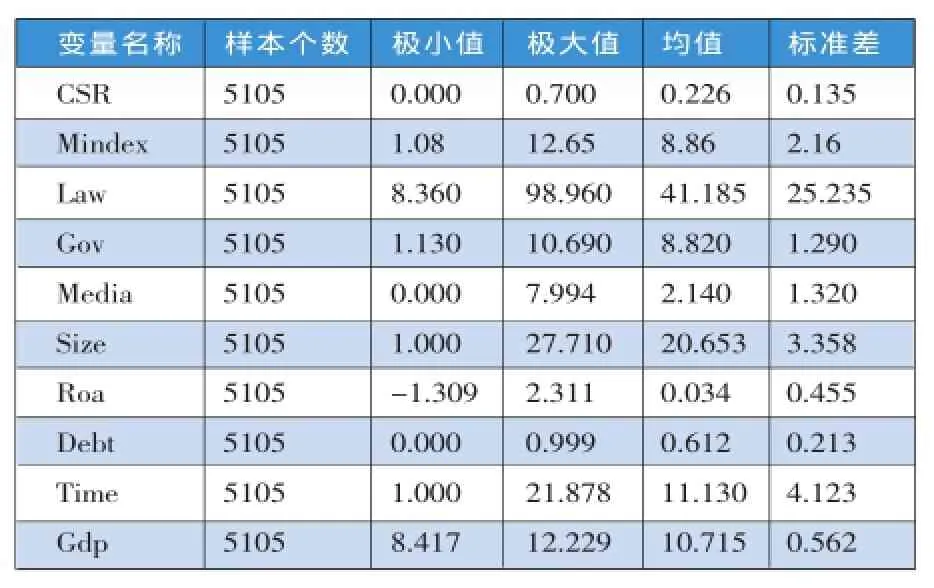

表3數據是本文所涉及變量的描述性統計結果。其中企業社會責任的均值為0.226,呈逐年增加的趨勢。制度性變量方面,市場化指數的均值為8.86;法律制度的均值為41.185,政府干預變量的均值為8.820;媒體監督變量的均值為2.140,說明樣本企業中平均年度媒體報道數量為8.5次(自然對數的2.14次方)。主要控制變量方面,資產負債率的均值為61.2%,說明上市公司的平均負債水平較高;企業上市時間的均值是11.13,說明樣本公司平均上市時間達到了10年以上。企業的總資產收益率的均值為3.4%,而2012年度上市公司總體的資產收益率在3%左右,說明樣本企業總體的收益率略好于整個上市公司的收益率。

表3 變量的描述性統計

(二)回歸分析

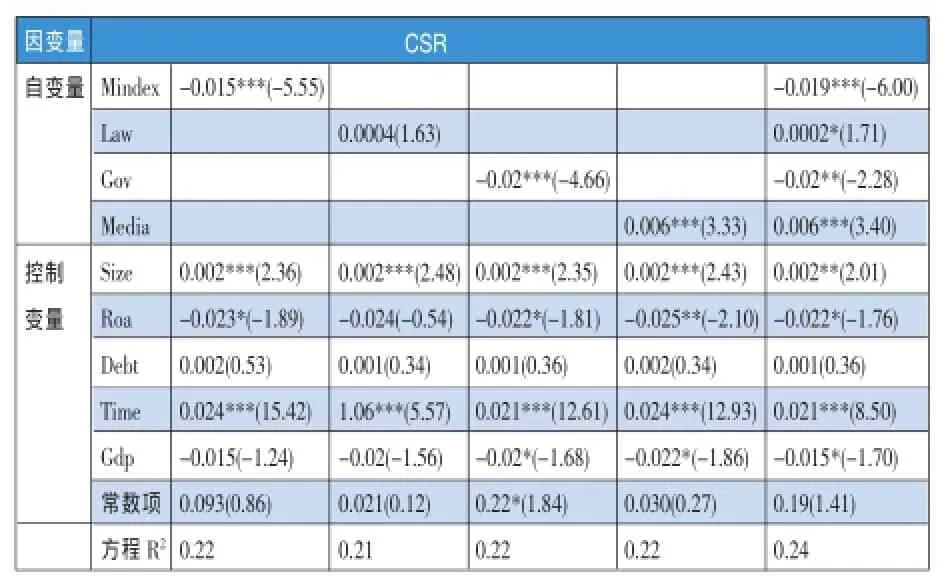

考慮到本文回歸的數據是包含六年多家上市公司的面板數據,使用簡單的最小二乘回歸(OLS)得出的回歸結果是有偏的,故選擇面板數據回歸分析方法,回歸過程中首先把各制度性因素分別加入回歸模型進行分析,最后再把所有制度性因素全部加入回歸模型進行分析,在分析過程中還加入了行業和年度控制變量。回歸后進行了Hausman檢驗,檢驗結果表明回歸數據的隨機效應不明顯,應該選擇固定效應的回歸結果。回歸結果見表4所示。

回歸結果表明:

第一,市場化程度對企業社會責任的回歸系數為負,在1%的水平上顯著,說明在市場化程度低的地區,企業社會責任履行情況好于市場化程度高的地區。這與我們前面假設的內容不符。究其原因,可能是我國當前總體上市場化程度還比較低,政府對市場的干預力量還比較強,企業履行社會責任常常是由于政府行政力量的干預,市場還沒有足夠的力量可以推動企業主動履行社會責任。

第二,法律制度對企業社會責任的回歸系數符號為正,在10%的水平上顯著,說明法律制度越完善的地區,企業履行社會責任的情況越好,這說明法律制度對企業履行社會責任有一定的促進作用。

第三,政府干預對企業社會責任的回歸系數為負,并且在5%的水平上顯著,說明在政府行政力量比較強、政府干預過多的地區,企業履行社會責任越多,這說明政府的行政干預對企業履行社會責任起到了較大的作用。

第四,媒體監督變量對企業社會責任的回歸系數為正,并且在1%的水平上顯著,說明媒體報道越多的企業,履行社會責任的情況越好,這說明媒體監督對企業履行社會責任有較大的促進作用。

在控制變量方面,企業規模、企業上市時間顯著正向影響企業社會責任,企業盈利水平和企業所處地區經濟發達程度對企業社會責任有負向影響,企業資本結構對企業社會責任的影響不顯著。

表4 制度背景對企業社會責任的影響

四、研究結論與政策建議

(一)研究結論

本文運用內容分析法,通過分析企業的財務報告和社會責任報告,對企業社會責任進行了量化,在此基礎上以我國滬市A股非金融類上市公司為研究樣本,實證考察了當前制度背景對企業社會責任的影響。研究結果表明,制度背景顯著影響企業的社會責任履行。具體說來,媒體監督顯著正向影響企業社會責任,法律制度對企業社會責任有一定的正向作用,而市場化程度和政府干預顯著負向影響企業社會責任。這說明我國企業當前履行社會責任主要依靠的是政府的行政干預和媒體的監督,市場化程度并沒有對企業社會責任產生積極的推動作用。

(二)政策建議

上述研究結論說明當前我國企業在履行社會責任方面主要依靠政府的行政干預和媒體的監督,法律制度發揮了一定的作用,但市場在推動企業履行社會責任方面沒有起到應有的積極作用。這種主要依靠政府行政干預來促使企業履行社會責任的制度安排在短期內具有明顯的積極效果,但政府行政干預總是存在著一些問題:不能準確確定企業履行社會責任的“度”,可能給企業帶來過大的負擔(如解放初期的“企業辦社會”現象);產生權力尋租和腐敗問題(跟政府關系好的企業可能少承擔社會責任,跟政府關系一般的企業就要承擔過多的社會責任,使得企業必須努力搞好與政府官員的關系)等。長期來看,還是應該發揮市場和法律制度的監管作用,同時進一步加強社會監督,才是促使企業履行社會責任的良久之策。

具體說來,應該做到以下幾點:

1、完善市場機制。完善市場機制,應該從兩方面進行改善:①建立產品符合社會責任標準的認證機制,只有通過了相關社會責任準則認證的產品才能在市場上銷售,消費者只購買那些通過這些標準認證的產品,這就消除了企業與市場之間的信息不透明,使得不符合這些標準、沒有履行相關的社會責任的企業無法獲得市場的準入資格,從而促使企業必須按照標準的規定來履行社會責任。②進一步完善反壟斷法律和制度,通過限制和消除壟斷勢力,特別是地方層面的保護主義和政治關聯,使得各利益相關者在與企業合作時可以有更多的選擇機會和談判籌碼,從而鼓勵公平競爭,提高市場競爭力。

2、加強政府引導和監管。為了促使企業履行社會責任,政府可以在以下幾個方面進行創新:①完善法律制度,通過法律明確規定企業社會責任的責任、內容和懲罰制裁辦法,使得各利益相關者都能夠在一部法律中找到各自的利益保障;而且,應該建立對執法部門的“問責制”,提高法律的執行效率。②提高企業社會責任的社會關注度。我國政府對企業社會責任的關注度日漸提高,在黨的十八大報告及2014年的政府工作報告中多次提到建設生態文明、可持續發展等社會責任問題,保險行業、直銷行業、建筑行業等多個行業都在自己的行業規范中多方面提到企業社會責任的履行和規范。在此基礎上,政府可以在正規場合更加主動地宣傳企業社會責任思想和內容,從而進一步強化整個社會各個階層的社會責任意識,形成企業社會責任的整體氛圍。

另外,除了發揮新聞媒體的監督作用外,我們還可以借鑒國外的經驗,加大非政府組織、行業協會、教育機構等其他社會力量對企業社會責任行為的引導和監督。■

(本文是河南省政府決策招標課題“新常態下河南省低碳經濟研究”和河南省教育廳人文社科一般項目“河南省污染企業環境責任的履行現狀及相關制度建設研究”〈2015-GH-029〉的階段性研究成果。)

(作者單位:河南理工大學經濟管理學院)

1.Joe J.,H.Louis,D.Robinson..2009.Managers’and investors’responses to media exposure of board ineffectiveness[J].Journal of Financial and Quantitative Analysis,44(3).

2.Lohmann,L..2009.Climate as investment[J].Development and Change,40(6).

3.Meade J..1952.External Economies and Diseconomies in a Competitive Situation[J].The Economic Journal,62(245).

4.Miller G.S..2006.The press as a watchdog for accounting fraud [J].Journal of Accounting Research,44(5).

5.程仲鳴、夏新平、余明桂.2008.政府干預金字塔結構與地方國有上市公司投資[J].管理世界,9。

6.方軍雄.2006.市場化進程與資本配置效率的改善[J].經濟研究,5。

7.賀建剛、魏明海、劉峰.2008.利益輸送、媒體監督與公司治理∶五糧液案例研究[J].管理世界,10。

8.康芒斯.1983.制度經濟學(上冊)[M].于樹生譯.北京∶商務印書館。

9.李培功、沈藝峰.2013.媒體的公司治理作用∶中國的經驗證據[J].經濟研究,4。

10.孫崢、劉鳳尾、李增泉.2005.市場化程度、政府干預與企業債務期限結構[J].經濟研究,5。

11.譚勁松、簡宇寅、陳穎.2012.政府干預與不良貸款——以某國有商業銀行1988—2005年的數據為例[J].管理世界,7。

12.張兆國、靳小翠、李庚秦.2013.低碳經濟與制度環境——來自我國高能耗行業上市公司的經驗證據[J].中國軟科學,3。

13.張兆國、靳小翠、李庚秦.2013.企業社會責任與財務績效交互跨期影響實證研究[J].會計研究,8。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

法律方法(2021年3期)2021-03-16 05:57:02

云南畫報(2020年9期)2020-10-27 02:03:26

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

山東青年(2016年1期)2016-02-28 14:25:30