中小企業(yè)治理結(jié)構(gòu)對(duì)財(cái)務(wù)風(fēng)險(xiǎn)影響研究

——基于中小板上市公司的經(jīng)驗(yàn)數(shù)據(jù)

2017-01-12 05:33:35程龍

財(cái)政監(jiān)督 2016年3期

關(guān)鍵詞:財(cái)務(wù)

●程龍

中小企業(yè)治理結(jié)構(gòu)對(duì)財(cái)務(wù)風(fēng)險(xiǎn)影響研究

——基于中小板上市公司的經(jīng)驗(yàn)數(shù)據(jù)

●程龍

本文以2011-2013年深市中小板上市公司為研究對(duì)象,運(yùn)用SPSS19.0實(shí)證分析我國(guó)中小企業(yè)治理結(jié)構(gòu)對(duì)企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)的影響。具體來(lái)說(shuō),本文用Z-score模型來(lái)度量財(cái)務(wù)風(fēng)險(xiǎn),分別從董事會(huì)特征、股權(quán)結(jié)構(gòu)以及高管激勵(lì)這三個(gè)方面來(lái)分析其與企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)的相關(guān)性。研究結(jié)果表明,治理結(jié)構(gòu)與公司財(cái)務(wù)風(fēng)險(xiǎn)確實(shí)存在相關(guān)性,其中控股股東類(lèi)型、股權(quán)集中度、高管持股比例和高管薪酬對(duì)財(cái)務(wù)風(fēng)險(xiǎn)有顯著影響,而獨(dú)立董事比例和兩職合一的影響并不顯著。最后,基于實(shí)證分析結(jié)果,本文從董事會(huì)特征、股權(quán)結(jié)構(gòu)以及高管激勵(lì)三個(gè)層面提出若干優(yōu)化公司治理結(jié)構(gòu)的建議來(lái)降低財(cái)務(wù)風(fēng)險(xiǎn)。

治理結(jié)構(gòu) 財(cái)務(wù)風(fēng)險(xiǎn) 董事會(huì)特征 股權(quán)結(jié)構(gòu) 高管激勵(lì)

一、引言

2004年6月中小板在深圳證券交易所設(shè)立,為中小企業(yè)發(fā)展提供了很好的平臺(tái)。同時(shí),中小企業(yè)也在我國(guó)的經(jīng)濟(jì)發(fā)展中扮演重要角色。截止2014年底有732家中小企業(yè)成功上市,數(shù)量比重占90%以上,為60%以上的城鎮(zhèn)人口提供就業(yè)機(jī)會(huì)。截至2015年3月2日,中小板上市公司總發(fā)行股本已達(dá)350 200 831 304股,市價(jià)總值6 376 698 584 688元。然而,如何利用中小板市場(chǎng)這一平臺(tái),設(shè)置合理的公司治理機(jī)制降低企業(yè)財(cái)務(wù)風(fēng)險(xiǎn),確保企業(yè)長(zhǎng)期、穩(wěn)定、快速、健康發(fā)展,是中小企業(yè)所面臨的一大挑戰(zhàn)。因此,研究公司治理與財(cái)務(wù)風(fēng)險(xiǎn)的相關(guān)性,探索適合企業(yè)自身發(fā)展需要的治理結(jié)構(gòu),有利于降低財(cái)務(wù)風(fēng)險(xiǎn),使其獲得更大效益。

二、理論分析與研究假設(shè)

(一)中小企業(yè)董事會(huì)特征與財(cái)務(wù)風(fēng)險(xiǎn)

本文主要從董事會(huì)規(guī)模、獨(dú)立董事比例,以及董事長(zhǎng)與總經(jīng)理兩職合一情況等方面來(lái)考察中小企業(yè)董事會(huì)特征與財(cái)務(wù)風(fēng)險(xiǎn)的相關(guān)性。

1、董事會(huì)規(guī)模與公司財(cái)務(wù)風(fēng)險(xiǎn)。從現(xiàn)有研究來(lái)看,董事會(huì)規(guī)模與企業(yè)價(jià)值沒(méi)有明確關(guān)系。Yermack(1995)發(fā)現(xiàn)董事會(huì)規(guī)模與企業(yè)價(jià)值成反比,而Denisandsarin(1999)卻發(fā)現(xiàn),董事會(huì)規(guī)模與企業(yè)價(jià)值成正比;于東智和池國(guó)華(2004),以及孫永祥和章融(2000)提出倒U型關(guān)系理論,即董事會(huì)規(guī)模過(guò)大會(huì)降低企業(yè)價(jià)值。本文認(rèn)為董事會(huì)規(guī)模和財(cái)務(wù)風(fēng)險(xiǎn)之間存在正向關(guān)系。原因是,對(duì)于中小企業(yè)來(lái)說(shuō),董事會(huì)規(guī)模過(guò)大容易產(chǎn)生官僚主義,降低生產(chǎn)效率,增加財(cái)務(wù)風(fēng)險(xiǎn)。董事會(huì)作為公司的核心決策機(jī)構(gòu),首要任務(wù)是為公司的重大問(wèn)題制定決策。董事會(huì)規(guī)模過(guò)大,可能會(huì)讓很多問(wèn)題議而不決,同時(shí)董事會(huì)成員之間會(huì)有很強(qiáng)的僥幸和依賴(lài)心理,會(huì)產(chǎn)生消極的應(yīng)對(duì)風(fēng)險(xiǎn)行為,明顯增加企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)。因此,本文提出如下假設(shè):

假設(shè)1:中小企業(yè)董事會(huì)規(guī)模越大,財(cái)務(wù)風(fēng)險(xiǎn)越高。

2、獨(dú)立董事比例與公司財(cái)務(wù)風(fēng)險(xiǎn)。

研究表明,獨(dú)立董事比例與企業(yè)價(jià)值的關(guān)系不是十分明確。王躍堂等(2006)發(fā)現(xiàn)公司的獨(dú)立董事所占比例越大,經(jīng)營(yíng)業(yè)績(jī)?cè)胶茫淮迣W(xué)剛(2004)發(fā)現(xiàn)提高獨(dú)立董事比例,有利于提高公司信息披露的質(zhì)量;但于東智和池國(guó)華(2004)卻發(fā)現(xiàn)獨(dú)立董事所占比例對(duì)企業(yè)價(jià)值沒(méi)有顯著影響。原因可能是獨(dú)立董事和企業(yè)之間的契約關(guān)系,這種關(guān)系使他們與企業(yè)之間不存在直接的利益關(guān)系,因此缺少提升企業(yè)價(jià)值的動(dòng)機(jī)。但是,他們對(duì)公司面臨的風(fēng)險(xiǎn)卻有很強(qiáng)的關(guān)注度。因?yàn)椋绻景l(fā)生財(cái)務(wù)危機(jī)甚至破產(chǎn),會(huì)使自身名譽(yù)受到影響,甚至還可能會(huì)因?yàn)闆](méi)有盡到職責(zé)和義務(wù)而受到法律的制裁和公司的懲罰。基于此,我們認(rèn)為公司的獨(dú)立董事可以在一定程度上降低財(cái)務(wù)風(fēng)險(xiǎn)。因此,本文提出如下假設(shè):

假設(shè)2:中小企業(yè)獨(dú)立董事比例越高,財(cái)務(wù)風(fēng)險(xiǎn)越低。

3、董事長(zhǎng)與總經(jīng)理兩職合一情況與財(cái)務(wù)風(fēng)險(xiǎn)。學(xué)術(shù)界對(duì)于董事長(zhǎng)與總經(jīng)理兩職合一對(duì)財(cái)務(wù)風(fēng)險(xiǎn)的相關(guān)性持有兩種不同的觀(guān)點(diǎn),其中委托代理理論認(rèn)為,如果董事長(zhǎng)和總經(jīng)理由一人擔(dān)任,董事長(zhǎng)就失去對(duì)總經(jīng)理的監(jiān)督作用,總經(jīng)理就可以選擇能夠獲取自身最大利益的方案,增加代理成本;受托責(zé)任理論認(rèn)為,董事長(zhǎng)與總經(jīng)理兩職合一可以實(shí)現(xiàn)決策和執(zhí)行的統(tǒng)一,提高經(jīng)營(yíng)效率。然而,從我國(guó)企業(yè)實(shí)踐來(lái)看,兩職合一的企業(yè)常常采取激進(jìn)的經(jīng)營(yíng)政策與財(cái)務(wù)政策,在缺乏監(jiān)督的情況下,導(dǎo)致企業(yè)經(jīng)營(yíng)失敗。因此,本文提出如下假設(shè):

假設(shè)3:董事長(zhǎng)與總經(jīng)理兩職合一會(huì)提高企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)。

(二)中小企業(yè)股權(quán)結(jié)構(gòu)與財(cái)務(wù)風(fēng)險(xiǎn)

本文主要從控股股東類(lèi)型、股權(quán)集中度,以及股權(quán)制衡度等方面來(lái)考察中小企業(yè)股權(quán)結(jié)構(gòu)與財(cái)務(wù)風(fēng)險(xiǎn)的相關(guān)性。

1、控股股東類(lèi)型與財(cái)務(wù)風(fēng)險(xiǎn)。從目前研究來(lái)看,大多數(shù)學(xué)者認(rèn)為國(guó)有控股企業(yè)的財(cái)務(wù)風(fēng)險(xiǎn)要低于非國(guó)有控股企業(yè)。特別是在我國(guó)當(dāng)前的經(jīng)濟(jì)制度背景下,國(guó)有企業(yè)能夠在產(chǎn)業(yè)政策和經(jīng)濟(jì)支持方面得到政府扶持,這對(duì)于融資困難的中小企業(yè)來(lái)說(shuō)不僅能夠解決發(fā)展需求,同時(shí)大大降低企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)。此外,國(guó)有控股企業(yè)的管理者多數(shù)在政府部門(mén)任職,企業(yè)的業(yè)績(jī)與自身的發(fā)展息息相關(guān),對(duì)風(fēng)險(xiǎn)系數(shù)較高的投資項(xiàng)目選擇也十分謹(jǐn)慎。因此,本文提出如下假設(shè):

假設(shè)4:國(guó)有控股中小企業(yè)的財(cái)務(wù)風(fēng)險(xiǎn)低于非國(guó)有企業(yè)。

2、股權(quán)集中度與財(cái)務(wù)風(fēng)險(xiǎn)。股權(quán)集中度是衡量企業(yè)股權(quán)分布狀態(tài)的指標(biāo)。現(xiàn)代企業(yè)中,股東按照出資比例享有相應(yīng)的權(quán)利。目前,我國(guó)大多數(shù)中小上市公司股東股權(quán)相對(duì)分散,控制的股份不多,大大影響了管理者對(duì)企業(yè)的管理監(jiān)督的積極性,結(jié)果加大了企業(yè)經(jīng)營(yíng)者的“逆向選擇”和“道德風(fēng)險(xiǎn)”,增加企業(yè)面臨的財(cái)務(wù)風(fēng)險(xiǎn)。同時(shí),徐莉萍等(2006)發(fā)現(xiàn)股權(quán)分布越集中,財(cái)務(wù)成果越明顯,控股股東“掏空”行為的可能性越低。因此,本文提出如下假設(shè):

假設(shè)5:中小企業(yè)股權(quán)集中度越高,財(cái)務(wù)風(fēng)險(xiǎn)越低。

3、股權(quán)制衡度與財(cái)務(wù)風(fēng)險(xiǎn)。從目前研究來(lái)看,股權(quán)制衡度與財(cái)務(wù)風(fēng)險(xiǎn)的相關(guān)性沒(méi)有統(tǒng)一的觀(guān)點(diǎn)。一方面,在股權(quán)制衡度很高的情況下,公司的重大決策需要若干個(gè)股東共同決定,一定程度上制衡了控股股東任意行使自己權(quán)利的行為,降低企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)。另一方面,股權(quán)制衡度越高,財(cái)務(wù)風(fēng)險(xiǎn)越大,從企業(yè)決策效率的角度來(lái)看,由于股東的知識(shí)、經(jīng)驗(yàn)和認(rèn)知不同,多數(shù)股東發(fā)言反而降低企業(yè)決策效率,事情得不到及時(shí)解決。然而,李增泉等(2005)發(fā)現(xiàn)大股東“掏空”現(xiàn)象十分普遍,使上市公司的財(cái)務(wù)風(fēng)險(xiǎn)大大增加。因此,本文提出如下假設(shè):

假設(shè)6:中小企業(yè)的股權(quán)制衡度越高,財(cái)務(wù)風(fēng)險(xiǎn)越低。

(三)中小企業(yè)高管激勵(lì)與企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)

本文主要從高管持股比例,以及高管薪酬等方面來(lái)考察中小企業(yè)管理層激勵(lì)構(gòu)與財(cái)務(wù)風(fēng)險(xiǎn)的相關(guān)性。

1、高管持股比例與財(cái)務(wù)風(fēng)險(xiǎn)。Jenson等(1976)提出“利益收斂理論”,研究發(fā)現(xiàn):適當(dāng)提高管理者持股比例可以一定程度上減少委托代理問(wèn)題發(fā)生的概率,并且能在一定范圍內(nèi)降低侵占企業(yè)利益的可能性。但是,“利益掠奪理論”表明隨著管理層持有的股份越多,經(jīng)營(yíng)決策的權(quán)利越高,外部股東難以對(duì)其進(jìn)行監(jiān)督,這樣促進(jìn)了管理者謀取私利的可能性,增加企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)。然而,根據(jù)“利益收斂理論”,合理增加管理層持股比例能夠在一定程度上降低高管與股東之間利益不一致程度,促使其關(guān)注企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)。因此,本文提出如下假設(shè):

假設(shè)7:中小企業(yè)高管持股比例越高,財(cái)務(wù)風(fēng)險(xiǎn)越低。

2、高管薪酬與財(cái)務(wù)風(fēng)險(xiǎn)。國(guó)內(nèi)外學(xué)者幾乎一致認(rèn)為,高管薪酬越高,企業(yè)業(yè)績(jī)會(huì)越好。Murphy,Coughlanand Schmid等(1985)發(fā)現(xiàn)高管報(bào)酬與企業(yè)業(yè)績(jī)之間存在顯著的正相關(guān)關(guān)系;張俊瑞等(2003)也發(fā)現(xiàn)我國(guó)上市公司的高管報(bào)酬增加能夠顯著提高企業(yè)業(yè)績(jī)。同時(shí),現(xiàn)代員工激勵(lì)機(jī)制中,薪酬激勵(lì)作為一種短期激勵(lì)措施,能在一定程度上保證管理者獲得經(jīng)濟(jì)上、心理上的滿(mǎn)足,提高他們的工作積極性,降低公司財(cái)務(wù)風(fēng)險(xiǎn)。因此,我們提出如下假設(shè):

假設(shè)8:中小企業(yè)高管薪酬越高,財(cái)務(wù)風(fēng)險(xiǎn)越低。

三、研究設(shè)計(jì)

(一)樣本選取與數(shù)據(jù)來(lái)源

1、樣本選取。本文以2011-2013年中小板上市公司為樣本,來(lái)檢驗(yàn)公司治理結(jié)構(gòu)與財(cái)務(wù)風(fēng)險(xiǎn)之間的相關(guān)性,并進(jìn)行如下相應(yīng)的剔除、篩選:

(1)剔除數(shù)據(jù)殘缺的樣本公司;

(2)剔除金融保險(xiǎn)業(yè),原因是金融保險(xiǎn)業(yè)在各個(gè)方面都有自己的獨(dú)特之處,與普通的上市公司有很大的區(qū)別,金融保險(xiǎn)業(yè)的股權(quán)結(jié)構(gòu)、資產(chǎn)結(jié)構(gòu)、風(fēng)險(xiǎn)指標(biāo)的計(jì)算都不同于一般的上市公司,將其作為樣本可能影響研究結(jié)果;

(3)剔除ST公司,本文剔除了ST公司,因?yàn)檫@部分公司被ST或許正是因?yàn)楣局卫矸矫婢哂刑厥庑?會(huì)影響研究結(jié)果的一般性,所以剔除這些樣本是很有必要的。

最終得到1995個(gè)樣本。

2、數(shù)據(jù)來(lái)源。實(shí)證研究所選用的數(shù)據(jù)主要來(lái)自CSMAR數(shù)據(jù)庫(kù)中上市公司治理結(jié)構(gòu)研究系列,對(duì)于其中數(shù)據(jù)殘缺的部分主要在Wind資訊金融終端、深圳證券交易所網(wǎng)站等經(jīng)濟(jì)金融數(shù)據(jù)搜集網(wǎng)站查找所得,實(shí)證分析采用SPSS19.0軟件。

(二)變量設(shè)定

1、被解釋變量的設(shè)定。考慮到中小板上市公司行業(yè)的多樣性等因素,本文采用多變量模型來(lái)度量財(cái)務(wù)風(fēng)險(xiǎn),其中運(yùn)用最廣的是Z-score模型:

Z=0.012×營(yíng)運(yùn)資金×100/總資產(chǎn)+0.014×留存收益×100/總資產(chǎn)+0.033×息稅前利潤(rùn)×100/總資產(chǎn)+0.006×股票總市值× 100/負(fù)債賬面價(jià)值+0.999×銷(xiāo)售收入/總資產(chǎn)

其中Z值判斷財(cái)務(wù)風(fēng)險(xiǎn)的標(biāo)準(zhǔn)是,當(dāng)Z<1.51時(shí),說(shuō)明企業(yè)財(cái)務(wù)狀況差,存在較大破產(chǎn)的可能;當(dāng)Z處于1.81—2.99這一區(qū)間時(shí),稱(chēng)為“灰色地帶”,說(shuō)明企業(yè)財(cái)務(wù)狀況具有較大的波動(dòng)性;當(dāng)Z>2.99時(shí),說(shuō)明企業(yè)財(cái)務(wù)狀況良好。由此可見(jiàn),Z值大小與財(cái)務(wù)風(fēng)險(xiǎn)水平呈反方向關(guān)系,Z值越大,企業(yè)財(cái)務(wù)越穩(wěn)定,發(fā)生財(cái)務(wù)風(fēng)險(xiǎn)的可能性越小。

2、解釋變量的設(shè)定

表1 解釋變量設(shè)置表

3、控制變量的設(shè)定。公司財(cái)務(wù)風(fēng)險(xiǎn)除了受到治理結(jié)構(gòu)因素影響以外,還會(huì)受到一些其它因素的影響,如果忽略對(duì)這些因素的掌握和控制,可能導(dǎo)致回歸結(jié)果的偏差,因此,本文的實(shí)證研究中設(shè)置控制變量如表2:

表2 控制變量說(shuō)明表

(三)模型構(gòu)建。為了檢驗(yàn)公司治理結(jié)構(gòu)的解釋變量對(duì)被解釋變量財(cái)務(wù)風(fēng)險(xiǎn)的影響,以及前面提出的相關(guān)理論假設(shè),本文構(gòu)建基本的實(shí)證模型如下:

其中,β0為常數(shù)項(xiàng),CG表示公司治理結(jié)構(gòu)變量,β1為公司治理結(jié)構(gòu)變量的系數(shù),β2、β3、β4、β5、β6分別為控制變量的系數(shù),ε為隨機(jī)干擾項(xiàng)。

四、實(shí)證分析

(一)描述統(tǒng)計(jì)分析

本文分別按照不同年份對(duì)公司治理結(jié)構(gòu)變量進(jìn)行了描述性統(tǒng)計(jì)分析,結(jié)果如表3所示。

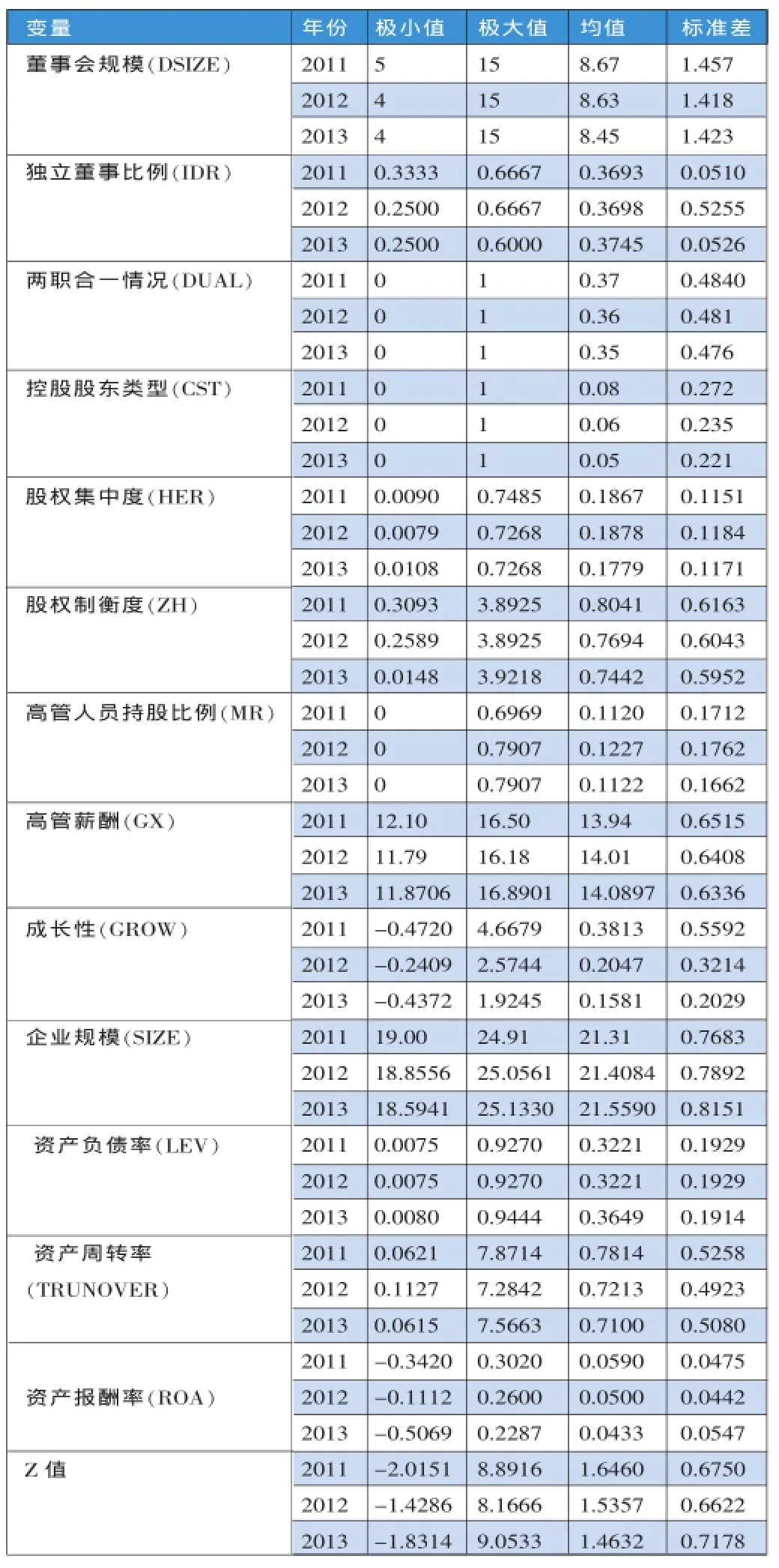

表3 變量的描述統(tǒng)計(jì)表

從表3中我們可以看出:

1、董事會(huì)特征方面。①我國(guó)《公司法》規(guī)定,有限責(zé)任公司董事會(huì)成員為3-13人;股份有限公司董事會(huì)的成員為5-19。由表3可知,三年中董事會(huì)規(guī)模的平均值都在9左右,表明大多數(shù)中小企業(yè)板上市公司的董事會(huì)成員人數(shù)符合《公司法》的規(guī)定。但是,2012-2013年董事會(huì)成員的最小值為4,表明在這兩年中有部分中小企業(yè)板上市公司剛剛從有限責(zé)任公司轉(zhuǎn)變?yōu)楣煞萦邢薰荆虼嗽诙聲?huì)人數(shù)調(diào)整上還沒(méi)有及時(shí)更新;②中國(guó)證監(jiān)會(huì)于2001年發(fā)布了《關(guān)于上市公司建立獨(dú)立董事制度的指導(dǎo)意見(jiàn)》,規(guī)定獨(dú)立董事應(yīng)為上市公司必設(shè),且董事會(huì)成員中應(yīng)至少包括1/3的獨(dú)立董事。由表3可知,在2012—2013年中小板上市公司的獨(dú)立董事比例極小值為0.25,低于規(guī)定的比例1/3,但是獨(dú)立董事比例各年均值均大于1/3,表明大多數(shù)中小企業(yè)板上市公司獨(dú)立董事比例符合要求;③由表3可知,三年兩職合一的平均值都在0.36左右,且各年均值分別為0.37、0.36、0.35,表明在這三年中多數(shù)中小企業(yè)板上市公司偏向于實(shí)行董事長(zhǎng)和總經(jīng)理兩職分離的管理制度。

2、股權(quán)結(jié)構(gòu)方面。①控股股東類(lèi)型。由表3可知,2011—2013年中小板上市公司的控股股東類(lèi)型的均值分別為8%、6%、5%,說(shuō)明國(guó)有控股與非國(guó)有控股的公司數(shù)量相差較大,國(guó)有控股的中小企業(yè)板上市公司數(shù)量2011年僅為7%左右,明顯少于非國(guó)有控股的中小企業(yè)板上市公司,并且中小企業(yè)板上市公司的股權(quán)也比較分散。②股權(quán)集中度。由表3可知,三年中股權(quán)集中度極大值與極小值的差距比較明顯,這在一定程度上意味著公司的股權(quán)分布狀態(tài)有很大差別。股權(quán)集中度的均值為0.18左右,說(shuō)明我國(guó)中小企業(yè)板上市公司前五大股東的持股比例還是比較均衡的。③股權(quán)制衡度。由表3可知,三年中股權(quán)制衡度指數(shù)極大值與極小值的差距比較明顯,一定程度上意味著不同企業(yè)前五大股東股份分配有很大差別。而股權(quán)制衡度的均值在0.8左右,說(shuō)明多數(shù)企業(yè)前五大股東相互制衡的效果比較明顯。

3、高管激勵(lì)方面。由表3可知,高管持股比例的最小值是0,最高達(dá)到了79%,三年的均值為12%左右,表明中小企業(yè)板上市公司的高管人員普遍持股比例比較高,股權(quán)激勵(lì)在已經(jīng)大部分中小企業(yè)板上市公司的經(jīng)營(yíng)運(yùn)作過(guò)程中得到了應(yīng)有的重視。由表3可知,在高管薪酬方面,高管薪酬的自然對(duì)數(shù)最大值16.89與最小值11.79說(shuō)明不同公司高管薪酬的差距是比較大的,不過(guò)各年薪酬的數(shù)值比較均衡。

4、控制變量方面。①由表3可知,成長(zhǎng)性平均為25左右、極大值與極小值差距很大,一定程度說(shuō)明大多數(shù)中小板上市公司發(fā)展慢、對(duì)外部環(huán)境的適應(yīng)能力弱、整體發(fā)展不均衡,同時(shí)2011-2013年成長(zhǎng)性的平均值呈明顯下降趨勢(shì),也說(shuō)明中小企業(yè)近三年的發(fā)展不是很樂(lè)觀(guān)。②企業(yè)規(guī)模的平均值大約為21,標(biāo)準(zhǔn)差大約為0.8,說(shuō)明中小企業(yè)板上市公司資產(chǎn)規(guī)模相差不大;③資產(chǎn)負(fù)債率不是很高,平均只有0.33,說(shuō)明中小企業(yè)板上市公司的資金來(lái)源主要是依靠股東的投資和自有資金積累,這在一定程度上反映了中小企業(yè)難以從銀行融資的現(xiàn)實(shí)情況;④資產(chǎn)周轉(zhuǎn)率的均值低于企業(yè)標(biāo)準(zhǔn)0.8,說(shuō)明中小企業(yè)板上市公司的資產(chǎn)周轉(zhuǎn)速度是比較慢的;⑤資產(chǎn)報(bào)酬率平均為0.05左右,這在一定程度上說(shuō)明中小企業(yè)板上市公司的盈利情況普遍不是很好。

5、財(cái)務(wù)風(fēng)險(xiǎn)方面。2009—2011年這三年Z值的極小值與極大值之間相差很大,一定程度上表明不同的中小企業(yè)板上市公司所面臨的財(cái)務(wù)風(fēng)險(xiǎn)水平高低存在較大差異。由于各公司面臨的經(jīng)營(yíng)環(huán)境、管理水平的高低以及采取的政策等存在較大差異,從而使得部分公司的財(cái)務(wù)狀況不佳。該指標(biāo)這三年的均值低于1.81,說(shuō)明大部分中小企業(yè)板上市公司的財(cái)務(wù)風(fēng)險(xiǎn)較高,有待改善。

(二)相關(guān)性分析

建立模型時(shí),如果解釋變量之間存在著多重共線(xiàn)性,會(huì)對(duì)模型的精確度以及回歸分析的結(jié)果產(chǎn)生很大影響。所以,本文在回歸分析前,先對(duì)自變量進(jìn)行相關(guān)性分析,剔除高度相關(guān)的解釋變量。

分析兩個(gè)變量的相關(guān)性最常用的是皮爾遜(Pearson)相關(guān)系數(shù),但是解釋變量比較多時(shí),Pearson反映變量間的線(xiàn)性相關(guān)性的程度就會(huì)減弱,因此,本文分析全變量時(shí)用偏相關(guān)系數(shù)(r)反映任意兩個(gè)變量之間的關(guān)系,在說(shuō)明變量之間相關(guān)性時(shí),將其分為以下四種情況:若r>0.8,視為高度相關(guān);若0.5<r<0.8,視為中度相關(guān);若0.3<r<0.5,視為低度相關(guān);若r<0.3,視為不相關(guān)。

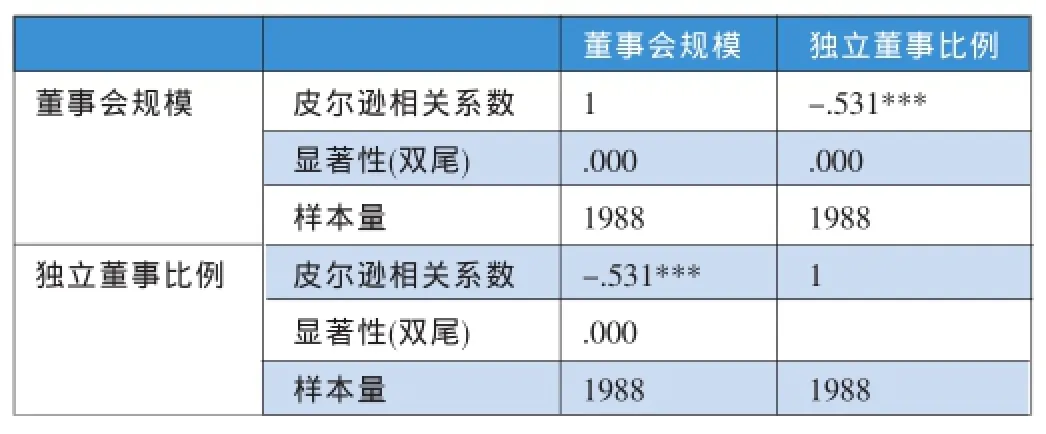

表4 董事會(huì)規(guī)模與獨(dú)立董事比例相關(guān)性分析表

董事會(huì)規(guī)模和獨(dú)立董事比例都屬于董事會(huì)特征層次考慮的兩個(gè)變量,其中董事會(huì)規(guī)模是董事會(huì)比例的分母,兩者自然存在很強(qiáng)的內(nèi)部相關(guān)性。由表4可知,董事會(huì)規(guī)模和獨(dú)立董事比例在1%的水平上顯著負(fù)相關(guān),即董事會(huì)的規(guī)模越大,董事會(huì)的比例越低。考慮到兩者較強(qiáng)的相關(guān)性,以及獨(dú)立董事比例對(duì)董事會(huì)規(guī)模的內(nèi)部包含性,本文在回歸分析時(shí)暫不考慮董事會(huì)規(guī)模這一變量。同時(shí),在描述統(tǒng)計(jì)時(shí)發(fā)現(xiàn)存在部分中小板上市公司的董事會(huì)人數(shù)并沒(méi)有及時(shí)調(diào)整,為了研究的合理性,有必要剔除董事會(huì)規(guī)模這一因素。

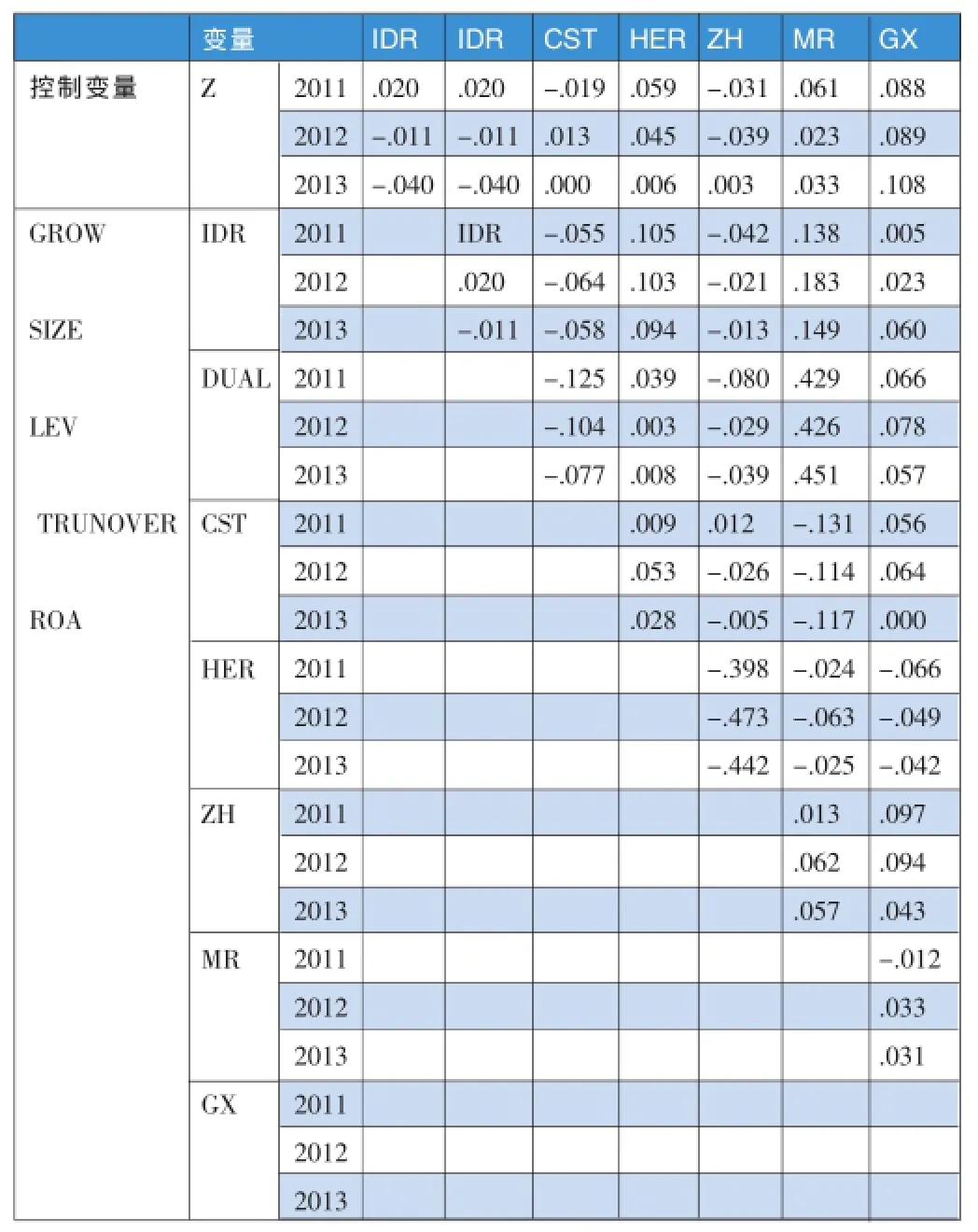

表5 變量的相關(guān)性分析表

從表5可知,本文選取的7個(gè)公司治理結(jié)構(gòu)變量(剔除董事會(huì)規(guī)模)和Z值三年中的偏相關(guān)系數(shù)均小于0.5,表明以這幾個(gè)解釋變量構(gòu)造的回歸模型不存在多重共線(xiàn)性,因此,可以進(jìn)行回歸分析。

表6 董事會(huì)特征回歸系數(shù)表

(三)回歸分析

1、董事會(huì)特征與公司財(cái)務(wù)風(fēng)險(xiǎn)。首先考察董事會(huì)特征與公司財(cái)務(wù)風(fēng)險(xiǎn)的回歸結(jié)果。在回歸模型中,我們將公司Z值作為因變量,董事會(huì)特征作為自變量,同時(shí)控制了其他因素。在模型1、模型2中,分別以獨(dú)立董事比例和兩職合一情況作為模型的自變量,在模型3中,同時(shí)加入這兩個(gè)變量。董事會(huì)特征回歸分析如表6所示。

由表6可知,獨(dú)立董事的比例與財(cái)務(wù)風(fēng)險(xiǎn)呈負(fù)向相關(guān),而兩職合一與財(cái)務(wù)風(fēng)險(xiǎn)呈正向相關(guān)。然而,董事會(huì)特征的各解釋變量在各自回歸模型中的回歸結(jié)果卻并不顯著。原因在于:

(1)獨(dú)立董事比例方面。我國(guó)大多數(shù)中小企業(yè)板上市公司的獨(dú)立董事制度不完善,獨(dú)立董事不能按照相關(guān)的法律、法規(guī)、公司章程的要求,認(rèn)真履行職責(zé),維護(hù)公司整體利益,同時(shí),獨(dú)立董事在履行職責(zé)時(shí)容易受到公司主要股東、實(shí)際控制人以及其他與上市存在利害關(guān)系的單位或個(gè)人的影響,從而使得設(shè)立獨(dú)立董事的實(shí)際結(jié)果與初衷相左。

(2)兩職合一情況方面。第一,多數(shù)中小企業(yè)偏向于實(shí)行兩職分離的管理制度;第二,那些實(shí)施兩職合一管理的中小企業(yè)會(huì)加以防范這一董事會(huì)特征的弊端;第三,多數(shù)中小板上市公司發(fā)展成為大型企業(yè),失去“中小企業(yè)”基本特征,導(dǎo)致兩職合一對(duì)財(cái)務(wù)風(fēng)險(xiǎn)的影響不顯著。

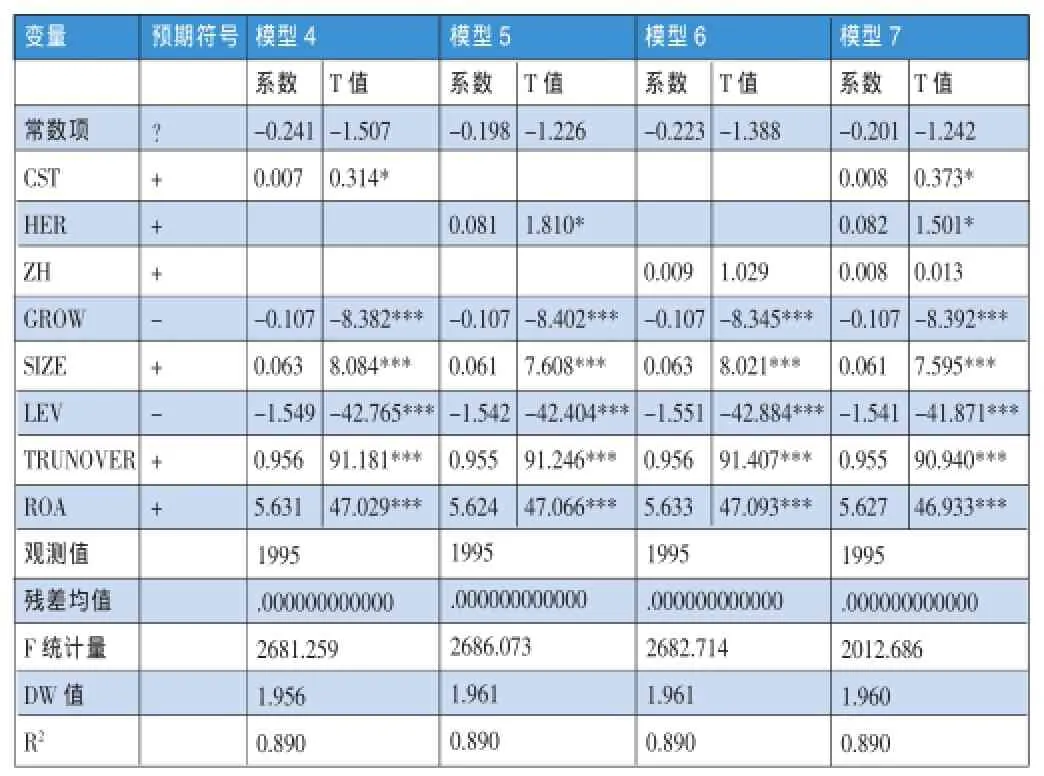

2、股權(quán)結(jié)構(gòu)與公司財(cái)務(wù)風(fēng)險(xiǎn)。在回歸模型中,我們以Z值作為被解釋變量,以公司股權(quán)結(jié)構(gòu)變量作為解釋變量,同時(shí)控制了其他一些因素。在模型4、模型5、模型6中,分別以控股股東類(lèi)型、股權(quán)集中度以及股權(quán)制衡度作為自變量,在模型7中,我們同時(shí)加入這三個(gè)變量進(jìn)行回歸分析,結(jié)果如表7所示。

表7 股權(quán)結(jié)構(gòu)特征模型回歸系數(shù)表

(1)由表7中模型7可知,控股股東類(lèi)型的回歸系數(shù)為0.008。由T值可得,控股股東類(lèi)型與公司財(cái)務(wù)風(fēng)險(xiǎn)在10%水平上顯著負(fù)相關(guān),即國(guó)有控股企業(yè)的財(cái)務(wù)風(fēng)險(xiǎn)低于非國(guó)有控股企業(yè),假設(shè)4得到驗(yàn)證。

(2)由表7中模型7可知,股權(quán)集中度的回歸系數(shù)為0.082。由T值可得,股權(quán)集中度與公司的財(cái)務(wù)風(fēng)險(xiǎn)在10%水平上顯著負(fù)相關(guān),即中小企業(yè)板上市公司的股權(quán)集中度越高,公司的財(cái)務(wù)風(fēng)險(xiǎn)越低,假設(shè)5得到驗(yàn)證。

(3)由表7中模型7可知,股權(quán)制衡度的回歸系數(shù)為0.008。由T值可得,股權(quán)制衡度與公司財(cái)務(wù)風(fēng)險(xiǎn)負(fù)相關(guān),即中小企業(yè)的股權(quán)制衡度越高,公司的財(cái)務(wù)風(fēng)險(xiǎn)越低,假設(shè)6得到驗(yàn)證。

3、高管激勵(lì)與公司財(cái)務(wù)風(fēng)險(xiǎn)。為了檢驗(yàn)公司高管激勵(lì)指標(biāo)變量對(duì)公司財(cái)務(wù)風(fēng)險(xiǎn)的影響狀況,在回歸模型中,以Z值作為因變量,以公司高管激勵(lì)變量作為自變量,同時(shí)控制其他一些因素。在模型8、模型9中,分別以高管持股比例和高管薪酬作為回歸的自變量,而模型10是這三個(gè)變量的全回歸模型,結(jié)果如表8所示。

表8 高管激勵(lì)與公司財(cái)務(wù)風(fēng)險(xiǎn)

(1)高管持股比例方面。由表8可知,高管持股比例與公司的財(cái)務(wù)風(fēng)險(xiǎn)在5%水平上顯著負(fù)相關(guān),即高管持股比例越高,公司的財(cái)務(wù)風(fēng)險(xiǎn)越小,假設(shè)7得到驗(yàn)證。因?yàn)榻o予公司的管理層適當(dāng)?shù)墓蓹?quán),能夠增加其工作動(dòng)力,使其努力維護(hù)公司利益,從而能夠在一定程度上降低公司的財(cái)務(wù)風(fēng)險(xiǎn)。

(2)高管薪酬方面。由表8可知,高管薪酬與公司的財(cái)務(wù)風(fēng)險(xiǎn)在1%水平上顯著負(fù)相關(guān),即中小企業(yè)高管薪酬越高,財(cái)務(wù)風(fēng)險(xiǎn)越低,假設(shè)8得到驗(yàn)證。

上述結(jié)果顯示,適當(dāng)?shù)母吖芗?lì)制度,包括股權(quán)激勵(lì)和薪酬激勵(lì),能夠管理層工作的積極性,避免因?yàn)椤按韱?wèn)題”而引發(fā)的財(cái)務(wù)風(fēng)險(xiǎn),在此基礎(chǔ)上能夠提高公司的經(jīng)營(yíng)效率,降低公司的財(cái)務(wù)風(fēng)險(xiǎn)。

(四)總體檢驗(yàn)

將本文所設(shè)置的7個(gè)公司治理結(jié)構(gòu)變量加入一個(gè)模型進(jìn)行一次回歸,回歸結(jié)果如表7所示。

表9 全變量回歸系數(shù)表

由表9可知,全變量回歸的結(jié)果與治理結(jié)構(gòu)在董事會(huì)特征、股權(quán)結(jié)構(gòu)以及高管激勵(lì)單一層面的回歸結(jié)果一致。另外,我們也不難看出:(1)成長(zhǎng)性與財(cái)務(wù)風(fēng)險(xiǎn)在1%水平上顯著正相關(guān),即成長(zhǎng)性越好,中小企業(yè)所面臨的財(cái)務(wù)風(fēng)險(xiǎn)越高。(2)公司規(guī)模與財(cái)務(wù)風(fēng)險(xiǎn)在1%水平上顯著負(fù)相關(guān),即中小企業(yè)的資產(chǎn)規(guī)模越大,財(cái)務(wù)風(fēng)險(xiǎn)越低。(3)資產(chǎn)負(fù)債率與財(cái)務(wù)風(fēng)險(xiǎn)在1%水平上顯著正相關(guān),即資產(chǎn)負(fù)債率越高的中小企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)越高。(4)資產(chǎn)周轉(zhuǎn)率與財(cái)務(wù)風(fēng)險(xiǎn)在1%水平上顯著負(fù)相關(guān),即中小企業(yè)的資產(chǎn)周轉(zhuǎn)率越高,財(cái)務(wù)風(fēng)險(xiǎn)越低。(5)資產(chǎn)報(bào)酬率與財(cái)務(wù)風(fēng)險(xiǎn)在1%水平上顯著負(fù)相關(guān),即中小企業(yè)的資產(chǎn)報(bào)酬率越高,財(cái)務(wù)風(fēng)險(xiǎn)越低。

通過(guò)以上對(duì)董事會(huì)特征、股權(quán)結(jié)構(gòu)以及高管激勵(lì)等公司治理結(jié)構(gòu)變量與財(cái)務(wù)風(fēng)險(xiǎn)相關(guān)性的研究,我們可以看到,股權(quán)結(jié)構(gòu)變量及管理層激勵(lì)變量對(duì)公司財(cái)務(wù)風(fēng)險(xiǎn)產(chǎn)生了影響,董事會(huì)特征變量對(duì)公司財(cái)務(wù)風(fēng)險(xiǎn)的影響并不顯著。

五、結(jié)論與建議

本文選取了2011—2013年深圳市中小板上市公司作為研究對(duì)象,研究中小企業(yè)治理結(jié)構(gòu)與財(cái)務(wù)風(fēng)險(xiǎn)的相關(guān)性。研究發(fā)現(xiàn),中小企業(yè)的治理結(jié)構(gòu)與企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)之間確實(shí)存在相關(guān)性,合理改善企業(yè)治理結(jié)構(gòu)能夠有效降低企業(yè)面臨的財(cái)務(wù)風(fēng)險(xiǎn)。并且,隨著我國(guó)中小企業(yè)的快速發(fā)展和中小板規(guī)模的不斷擴(kuò)大,對(duì)中小板上市公司治理結(jié)構(gòu)與財(cái)務(wù)風(fēng)險(xiǎn)研究有重大的現(xiàn)實(shí)意義。基于前文的實(shí)證結(jié)果提出如下相關(guān)建議:

(一)董事會(huì)特征方面

1、及時(shí)調(diào)整董事會(huì)規(guī)模。本文對(duì)董事會(huì)規(guī)模的研究只局限于理論分析和描述統(tǒng)計(jì)。但是,結(jié)合我國(guó)中小企業(yè)面臨的實(shí)際情況、《公司法》相關(guān)規(guī)定以及上述研究,本文認(rèn)為中小企業(yè)應(yīng)該針對(duì)公司的業(yè)務(wù)管理、經(jīng)營(yíng)范圍、規(guī)模以及公司類(lèi)型的需要來(lái)決定董事會(huì)成員人數(shù)。特別是針對(duì)那些董事會(huì)成員為4人的中小企業(yè),需要基于《公司法》規(guī)定來(lái)擴(kuò)大董事會(huì)成員人數(shù),建立完善的董事會(huì)制度,使其能夠正確行使企業(yè)日常管理、決策權(quán)。

2、改進(jìn)和完善上市公司獨(dú)立董事制度。獨(dú)立董事制度的實(shí)施在降低了企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)的同時(shí),也完善了上市公司的管理和監(jiān)督機(jī)制。但是,目前我國(guó)多數(shù)中小上市公司只是為了迎合國(guó)家規(guī)定設(shè)立獨(dú)立董事,并沒(méi)有實(shí)際認(rèn)識(shí)和體驗(yàn)到這一制度給企業(yè)帶來(lái)的好處,反而無(wú)形中增加了企業(yè)的代理成本。因此,本文建議中小企業(yè):首先,改進(jìn)獨(dú)立董事的任免機(jī)制,對(duì)獨(dú)立董事是否具備會(huì)計(jì)、審計(jì)方面的知識(shí)也要加以考慮,做到“無(wú)用則免”;其次,獨(dú)立董事在工作上應(yīng)該得到更多的政策支持,在權(quán)利允許范圍內(nèi)給予更多的話(huà)語(yǔ)權(quán);最后,完善獨(dú)立董事的激勵(lì)和約束機(jī)制,讓獨(dú)立董事主動(dòng)去關(guān)注企業(yè)經(jīng)營(yíng)業(yè)績(jī)。

3、采用兩職分離的董事會(huì)領(lǐng)導(dǎo)結(jié)構(gòu)。本文研究結(jié)果表明,兩職合一的企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)要高于兩職分離的企業(yè),但回歸的結(jié)果并不顯著。我國(guó)《公司法》中沒(méi)有明確規(guī)定董事長(zhǎng)與總經(jīng)理是否能兩職合一,然而從前面的數(shù)據(jù)統(tǒng)計(jì)可以看出目前我國(guó)大部分中小板上市公司采取兩職分離的策略,并且在這三年中采取兩職分離政策的企業(yè)數(shù)量有上升趨勢(shì),一定程度上表明了市場(chǎng)自主選擇的是兩職分離的董事會(huì)領(lǐng)導(dǎo)結(jié)構(gòu)。同時(shí),隨著中小企業(yè)規(guī)模的擴(kuò)大,兩職合一的領(lǐng)導(dǎo)結(jié)構(gòu)會(huì)使這些企業(yè)在政策制定和發(fā)展規(guī)劃上力不從心。因此,本文建議中小企業(yè)從長(zhǎng)遠(yuǎn)發(fā)展角度來(lái)看,更適合采取兩職分離的治理結(jié)構(gòu)。

(二)股權(quán)結(jié)構(gòu)特征方面

本文研究發(fā)現(xiàn),股權(quán)集中度和股權(quán)制衡度越高,公司財(cái)務(wù)風(fēng)險(xiǎn)越低,與前面假設(shè)一致。因此,本文建議中小上市公司在治理結(jié)構(gòu)方面應(yīng)保持相對(duì)較高的股權(quán)集中度,能夠有效避免大股東對(duì)中小股的掠奪行為的同時(shí),更好保護(hù)投資者、債權(quán)人和公司員工的利益。同時(shí),中小板上市公司許多是由民營(yíng)企業(yè)和家族企業(yè)發(fā)展而來(lái),“一股獨(dú)大”的現(xiàn)象比較普遍,企業(yè)應(yīng)該在合理分配股權(quán)的同時(shí)提高股權(quán)制衡度,降低企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)。

(三)高管激勵(lì)方面

本文研究表明,高管持股比例和高管薪酬都與公司財(cái)務(wù)風(fēng)險(xiǎn)顯著負(fù)相關(guān),與前面假設(shè)一致。目前,我國(guó)多數(shù)中小上市公司發(fā)行股票數(shù)量不多,高管的持股比例相對(duì)沒(méi)有達(dá)到“利益收斂理論”的臨界點(diǎn),所以增加管理層持股比例可以使其與公司利益保持一致,從而達(dá)到激發(fā)管理者工作熱情和降低企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)的雙贏目的。因此,本文建議中小板上市公司可優(yōu)先采取股權(quán)激勵(lì)和薪酬激勵(lì)方案來(lái)降低企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)。■

(作者單位:東北財(cái)經(jīng)大學(xué)會(huì)計(jì)學(xué)院/內(nèi)部控制中心)

1.Lee T.S.,Yeh Y.H..2004.Corporate Governance and Financial Distress∶Evidence from Taiwan[J].Corporate Govermance∶An International Review,12.

2.LB.Andersen,D.Hager,S.Maberg et al.2012.The financial crisis in an operational risk management context-A review of causes and influencing factors,Reliability engineering[J].system safety,105.

3.陳莎.2010.公司治理結(jié)構(gòu)對(duì)財(cái)務(wù)風(fēng)險(xiǎn)的影響研究——基于滬、深兩市A股制造業(yè)的經(jīng)驗(yàn)證明[D].蘇州大學(xué)。

4.陳燕、廖冠民.2006.大股東行為、公司治理與財(cái)務(wù)危機(jī)[J].當(dāng)代財(cái)經(jīng),5。

5.遲旭升、李明.2011.公司治理與企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)相關(guān)性研究——來(lái)自滬深兩市主板A股上市公司的經(jīng)驗(yàn)數(shù)據(jù)[J].東北財(cái)經(jīng)大學(xué)學(xué)報(bào),5。

6.宮海亮、遲旭升、徐婷婷.2014.我國(guó)中小企業(yè)治理結(jié)構(gòu)與財(cái)務(wù)風(fēng)險(xiǎn)相關(guān)性的研究——基于中小板上市公司的經(jīng)驗(yàn)數(shù)據(jù)[J].蘇州大學(xué)學(xué)報(bào)(哲學(xué)社科版),4。

7.喬歡.2011.公司治理結(jié)構(gòu)對(duì)財(cái)務(wù)風(fēng)險(xiǎn)的影響研究[D].西南財(cái)經(jīng)大學(xué)。

8.石少俠等.2011.公司法學(xué)[M].中國(guó)政法大學(xué)出版社。

9.徐婷婷.2013.公司治理結(jié)構(gòu)對(duì)財(cái)務(wù)風(fēng)險(xiǎn)影響的研究——基于中小板上市公司的經(jīng)驗(yàn)數(shù)據(jù)[D].東北財(cái)經(jīng)大學(xué)。

10、于富生、張敏等.2008.公司治理影響公司財(cái)務(wù)風(fēng)險(xiǎn)嗎?[J].會(huì)計(jì)研究,10。

(本欄目責(zé)任編輯:鄭潔)

猜你喜歡

江西理工大學(xué)學(xué)報(bào)(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:36

意林·全彩Color(2019年9期)2019-10-17 02:25:48

活力(2019年15期)2019-09-25 07:21:32

智富時(shí)代(2019年2期)2019-04-18 07:44:42

河南水利年鑒(2017年0期)2017-05-19 02:29:27

- 財(cái)政監(jiān)督的其它文章

- 權(quán)力“雅腐”為洗錢(qián)

- 一名基層財(cái)政工作者的責(zé)任與堅(jiān)守

——記貴州省丹寨縣南皋鄉(xiāng)財(cái)政所所長(zhǎng)王曉夢(mèng) - 新興出租車(chē)行業(yè)的企業(yè)社會(huì)責(zé)任評(píng)價(jià)體系研究

——以滴滴快車(chē)為例 - 制度背景影響企業(yè)社會(huì)責(zé)任的實(shí)證研究

- 上市公司管理層股權(quán)激勵(lì)與公司績(jī)效關(guān)系研究

——以2010—2014年A股上市公司為例 - 獨(dú)立董事制度與企業(yè)績(jī)效關(guān)系研究

——以中小板上市公司為例