FDI與國內投資增長相關性研究

2017-01-12 23:22:34劉殿蘭

對外經貿 2016年11期

摘要:采用向量誤差修正模型、方差分解和脈沖響應技術,對我國1979—2014年期間FDI與國內投資之間的動態關系進行了實證研究。研究結果表明:無論長期還是短期,FDI是引導國內投資和GDP變化的單向Granger原因,國內投資和GDP之間存在雙向因果聯系;FDI對國內投資具有顯著促進效應,這種效應隨著時間推移先強后弱。因此,FDI不但直接彌補了國內發展資金缺口,還通過帶動國內投資刺激經濟增長。

關鍵詞:FDI;經濟增長;向量誤差修正模型

中圖分類號:F830.59文獻標識碼:A文章編號:

2095-3283(2016)11-0036-03

[作者簡介]劉殿蘭(1978-),女,漢族,廣東韶關人,副教授,研究方向:經濟學、國際貿易。

[基金項目]廣東省教育廳“十三五”廣東省高等職業教育國際商務特色專業建設項目(粵教高函[2015]189號)。

一、引言

改革開放以來,我國吸引了數量龐大的FDI,自1993年以來我國成為發展中國家中最大的FDI流入國。理論上,FDI對我國經濟增長、資本積累、技術進步具有重要意義。然而,現在面臨的問題是:一方面持續大量的FDI流入給我國的國際收支平衡帶來巨大壓力,另一方面國內大量過剩資金找不到有效投資出路,我國目前已成為全球最大的資金輸出國之一。如此龐大的FDI對國內投資究竟產生了帶動效應還是擠出效應?科學解答該問題對于正確評價FDI在我國經濟發展中的功效、制定合適的FDI政策和投資政策具有重要意義。

二、FDI影響國內投資機理分析

FDI流入東道國后,會通過多種機制對本國投資產生影響,縱觀國內外文獻,本文歸納了FDI影響國內投資的主要機制:

縱向看,FDI通過對原材料或生產設備需求,拉動上游企業投資增長,從而產生后向關聯效應;FDI對于下游企業提供優質的中間品和配套服務,也可以推動下游產業發展,產生前向關聯效應。這種產生于產業之間的前、后向關聯效應,帶動了相關產業的投資。

橫向看,跨國公司(MNEs)具有技術、管理經驗、市場營銷等方面優勢,將對國內同一產業內的企業投資產生幾大效應。一是示范效應。國內企業通過學習模仿MNEs的先進技術和管理經驗,對MNEs所在行業進行跟進式投資 (Findlay,1978) 。二是競爭效應。國內競爭由于MNEs的進入變得激烈, 國內企業設備升級和技術創新迫在眉睫,這顯然有利于促進國內投資增長(Caves,1974)。不過,MNEs的進入打破了原有市場格局,憑借其各方面的綜合優勢搶占國內企業的市場份額,甚至將競爭力低下的國內企業逐出市場,從而迫使國內企業削減投資,產生了Aitken等(1997)所提出的“市場掠奪效應”。三是培訓效應。MNEs員工 “做中學”及參加培訓等方式積累經驗后,選擇在國內創業(Javorcik,2004) 。

綜上可見,FDI流入既會對國內投資產生積極的帶動效應,又可能會帶來負面效應,因此FDI對經濟增長的凈影響并不確定,對我國來說,FDI對國內投資的最終影響需要結合我國實際,在理論分析基礎上,通過實證檢驗來做出科學合理的判斷。

三、實證檢驗和分析

(一)數據和單位根檢驗

考慮數據的可獲得性,本文實證分析采用1979—2014年FDI、DI和GDP的年度時間序列數據,數據來源為歷年《中國對外經濟統計年鑒》、《中國固定資產統計年鑒》和《中國統計年鑒》,所有數據量均調整為以2000年價格為基期。為減少異方差,對所有變量序列取對數。

本文使用ADF檢驗和PP檢驗分別對變量序列進行平穩性檢驗。證明所有變量水平值大體上不能拒絕單位根的原假設,說明水平形式的變量是非平穩序列;兩種方法對差分形式變量的檢驗值都在5%顯著水平上拒絕單位根假設,說明差分后的變量為平穩序列I(0)。

(二)基于誤差修正模型(VECM)的Granger因果檢驗

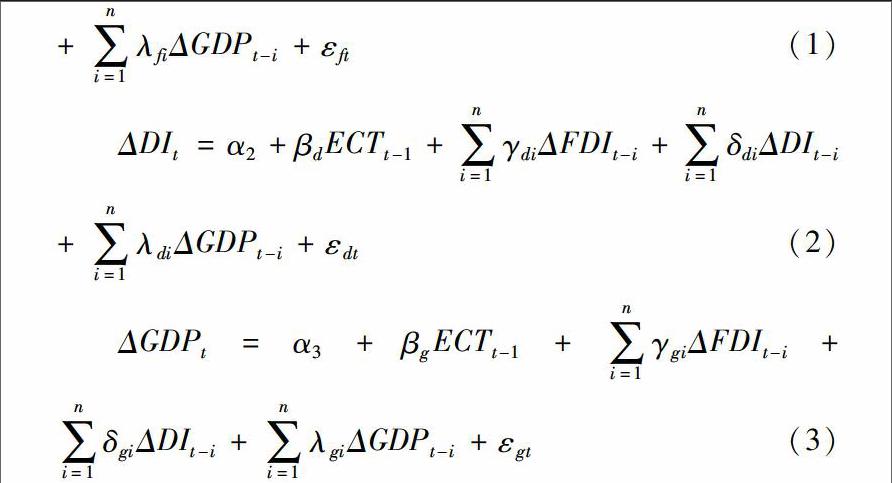

遵循Granger(1988)建議,若非平穩變量之間存在協整關系,則通過估計VECM來考察變量間的Granger因果關系,根據Granger表述定理,向量誤差修正模型可以表達為:

ΔFDIt=α1+βfECTt-1+∑ni=1γfiΔFDIt-i+∑ni=1δfiΔDIt-i+∑ni=1λfiΔGDPt-i+εft(1)

ΔDIt=α2+βdECTt-1+∑ni=1γdiΔFDIt-i+∑ni=1δdiΔDIt-i+∑ni=1λdiΔGDPt-i+εdt(2)

ΔGDPt=α3+βgECTt-1+∑ni=1γgiΔFDIt-i+∑ni=1δgiΔDIt-i+∑ni=1λgiΔGDPt-i+εgt(3)

其中,ECT為誤差修正項,誤差修正項系數βi(i=f,d,g)表示長期均衡對短期關系偏離進行調整的速度。εit(i=f,d,g)為隨機誤差項。α、γ、δ表示待估計參數。

誤差修正模型的優勢在于:1.VECM包含了被VAR模型所忽視的變量之間的協整關系。2.能夠有效克服標準Granger因果檢驗所導致的估計偏差(Engle和Granger,1987)。3.對誤差修正項和解釋變量滯后項的估計系數進行聯合檢驗,如果檢驗統計量顯示估計系數顯著異于0,則表明該解釋變量是因變量的長期Granger原因。

表1給出了FDI、DI和GDP之間的Granger因果關系檢驗結果。結果顯示,無論短期還是長期,DI和GDP對FDI不具有統計意義上的影響,FDI與GDP對DI具有顯著影響效應,FDI與DI對GDP具有顯著影響。因此,FDI是引導DI和GDP變化的單向Granger原因,而DI和GDP之間存在雙向的Granger因果關系。值得指出的是,雖然Granger因果不等同于經濟意義上的因果關系,但目前我們至少可以認為FDI是預測DI變化的一個先行指標。