財務管理專業實踐教學質量考核與評價體系研究

2017-01-19 00:20:01靳霞

中國總會計師 2016年11期

靳霞

摘要:在當前高校教學工作中,財務管理專業實踐教學質量的考核和評價對學生財務管理素質的提升和技能的掌握起著直接作用,同時對財務管理專業的專業品質建設以及專業的長遠發展也有重要作用。因此,對于財務管理專業的實踐教育質量進行有效、客觀的考評顯得尤為必要。本文主要以財務管理專業實踐教學質量考核與評價現狀為切入點,進而引出財務管理專業實踐教學質量考核與評價的設計原則,最后提出財務管理專業實踐教學質量考核與評價體系的構建路徑,從而為財務管理專業實踐教學質量提供重要的保障。

關鍵詞:財務管理專業 實踐教學 質量考核 評價

財務管理專業由于其就業前景好、需求量大成為了熱門專業,但是隨著招生規模的擴大,高等教育由精英教育轉向大眾化,導致了財務人員出現供大于需求的情況。如此看來,以應用型為導向,探索建立一套適應當今社會本科財務管理專業人才培養目標要求的實踐教學體系,已成為現在財務管理專業教學改革的重要課題。

一、財務管理專業實踐教學質量考核與評價的現狀

日前,“應用型本科教育”成為了高校的熱門詞匯,“國內幾百所本科院校將轉向應用型”的消息頻繁出現。這一被人們人稱作高等教育革命性的改革,被寄予了眾多的期待。一份數據顯示,2014年四川畢業生達36.89萬,專科生就業率超過本科生九個百分點。2013年地方本科院校初次就業率僅為75.4%,低于重點本科的75.5%和高職高專的78.1%。目前,人們對財務管理專業實踐教學的本質認識還比較模糊,所以,其質量考核及評價機制的建設也成為了薄弱的環節。

(1)實踐教學的評價指標體系設計不完整。目前重視理論教學質量評價,忽視實踐教學的質量評價。教學評價的內容以理論課及教師教學評價為主。大多數的指標涉及的是理論教學、評價制度和教學質量評價的方法研究等,較少部分涉及實踐教學質量評價,即使涉及,也是對學生技能的評價,很少涉及學生綜合能力的評價指標,比如查閱文獻的能力,自行創作的能力。缺乏實踐教學過程的實踐性、開放性和職業性方面的評價,實驗、實訓、實習三個關鍵環節及學生的動手能力的教學質量沒有評價的指標體系。

(2)評價主體單一。大部分的實踐教學評價以校內教師評價為主,主講教師根據學生實踐情況給予其成績,缺乏其他利益相關方的評價,比如實習生主管部門、企業對學校實踐教學實效性的評價,沒有形成利益各方多元參與互動的評價體系。

(3)考核評價方法形式化。目前財務管理實踐教學的考核往往采用的還是傳統單一的形式,不能反映學生的綜合素質。

二、財務管理專業實踐教學質量考核與評價的設計原則

(1)配比性原則。即學生專業技能應該與職業綜合素質相結合發展。在設計實踐教學考核的過程中不僅僅要考核學生專業技能的操作,學生對工作的態度、處理問題的能力、團隊協作能力都應該考慮進去。

(2)可行性原則。在實際的評價過程中要考慮到可操作性,即考核指標的選取、考核方法的確定不能太過于理論化,要結合實際去設計。

(3)持續規范原則。評價體系的設計要標準化、規范化,以發展的眼光制定評價體系。

三、財務管理專業實踐教學質量考核與評價體系的構建

目前,很多高校的實踐教學體系都不是很完善,與之相匹配的考核評價體系也因為缺乏相應的科學性而流于形式。財務管理質量評價體系應該包含合理的評價目的、科學的評價指標、多元的評價主體等。

(一)合理的評價目的

財務管理專業的特殊性決定了其實踐教學的評價目標應該具有鮮明的實踐性、價值性、應用性等特征。確立合理的教學評價目標,要結合財務管理專業的特點,培養學生知行統一,實現由重視理論考核向實踐考核轉變,從而達到質變的過程。

而財務管理的實踐教學評價目標應該包括該專業的總體培養目標和其具體的課程目標,即各種實踐課程及實踐項目目標,這些分項目的目標應該與總體目標相一致,在總目標的引導下,將各個分目標層層分解,這樣使得實踐教學的相關老師可以進行有目的的教學,學生也明白該實踐課程的目標,以便于進行科學的評價。

(二)多元的評價主體

實踐教學是一個復雜的過程,需要教師、學生與教學相關的管理部門及校外企業專家的共同參與。為了保障評價結果的科學性,在開展教學評價時,也應分別對以上四類主體予以考核。首先是實踐教學的指導教師。作為一名引路人、教學的組織者,與教學密切相關的就是指導老師了,其對實踐過程有著最直接、最全面的認識。其次是學生自身。學生作為實踐教學的主體,對實踐的評價有著直接的發言權,可以采用學生自評、小組互相評價等方式。教學管理部門以及校外企業專家作為整個宏觀指導的職能部門,對實踐教學的效果也有發言權,需要他們對實踐教學的整體效益予以評價。

(三)科學的評價指標

財務管理專業實踐教學包括了課程實驗、各種的實訓、實習、畢業設計等,實踐教學質量的高低直接影響到教學效果的好壞,那么,如何評價教學質量就成為至關重要的一個環節,所以,設計出一套科學合理的教學評價指標體系是實踐教學成功的關鍵。

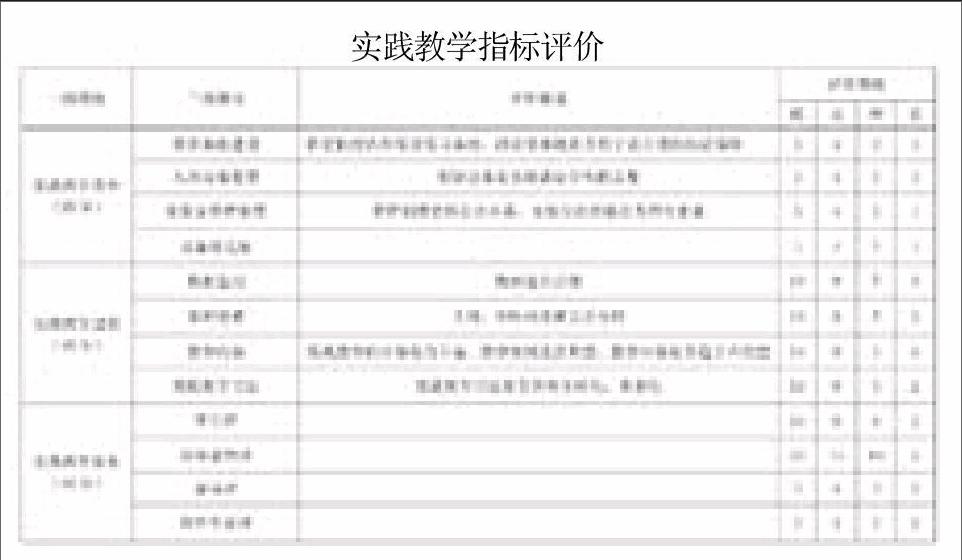

結合財務管理專業的專業特性以及地方性院校學生的特點,該指標體系有以下三個維度:實踐教學條件、實踐教學的過程、實踐教學的效果(詳見表格)。

1.實踐教學條件

實踐教學的條件在實踐教學的過程中起著舉足輕重的作用,是實踐教學的前提保障。該維度的指標主要考核是否有固定的校內外實訓實習基地,該類型基地是否有合法合理的協議保障;實驗室的教學條件是否優越,是否配有有專人負責實驗室,實驗員的配置是否合理、數量是否達標,設備的更新保養程度等。

2.實踐教學過程

實踐教學過程是教學中的主要環節,主要考核教學的過程中是否達到了實踐教學的目的,其考核的二級指標如下。

(1)實踐教學教材的選用。毫無疑問,一本高質量的教材是實踐教學取得成功的前提,該專業是否有適合本校學生實際的自編實踐教學教材。

(2)實踐教學的課程設置。包括實踐教學的大綱、學時等是否符合學生的整體素質。

(3)實踐教學的內容。實踐教學的內容是否豐富,教學案例是否典型,教學內容是否趨于應用型等。

(4)實踐教學方法。實踐教學方法是否具有多樣化,典型化。

3.實踐教學效果

該維度的指標體系主要考察實踐教學是否達到了預期的效果,通過該指標的建立,可以促進師生重視實踐的教學環節,積極參加各種的實驗實訓活動,這樣可以做到既學好了理論,又提高了實踐動手的能力,該指標有學生的評價,指導老師的評價,學校督導的評價及校外企業專家的評價四項內容。

四、財務管理專業實踐教學質量評價的實施

對于教育評價過程的劃分,不同的學者有不同的觀點,20世紀60年代美國教育學家斯塔弗爾比姆提出的CIPP評價模式,該模式從四個方面進行教育評價,分為背景評價、投入評價、過程評價與成果評價;而加拿大維多利亞大學的梅森教授將教育評價分為決定、設計、形成三個階段。依據財務管理專業的專業特點,在這里將財務管理專業實踐教學質量評價的實施分為四個部分,即準備、信息的收集與處理、結論的形成、反饋。

(一)準備

該階段是進行評價的初始階段,這一階段主要進行的活動為:①按照財務管理專業的總目標及各實訓的分目標進行宣傳動員使得各方評價主體明白評價的意義及目的,以保障評價工作的順利進行;②將各個評價資料準備齊全。這些資料包括評價的相關文件、調查表、調查問卷、實訓的相關材料、評價方案的制定等。

(二)信息的收集

主要是收集各種書面的信息及現場實驗操作的信息,并對這些信息進行處理。書面信息的收集即收集學生、指導老師在實踐教學中的各種紙質材料,比如某次實驗的成績、實訓的書面資料等;而現場信息收集就是到實訓基地考察、與指導老師及學生座談、聽課等形式。

(三)結論的形成

該階段就是對收集的信息進行分析和處理,最后得出一個最終的結論,主要是進行形成綜合評價,在收集的各種信息的基礎上,應用評價指標體系進行最終的評價指標分析,并最終得出結論。

(四)財務管理專業實踐教學評價的反饋

財務管理專業實踐教學評價結果的反饋是為了進一步提高該專業實踐教學的水平。該反饋應定時地將評價結果公布于眾,這樣便于各個受益主體分析其實踐教學的效果,總結經驗教訓,也有利于管理部門進行宏觀指導及政策的制定。

五、結束語

實踐教學是財務管理專業人才培養中的重要環節。在向應用型本科教育轉型的過程中,各大高校在實踐教學的投資力度不斷加大,其實踐教學質量評價體系的建設就越來越重要。只有科學合理的評價,才會不斷地促進實踐教學水平的提高,中國人才的培養才會進入一個高效化教育的時代。

參考文獻:

[1]郝曉雁.本科財務管理專業實踐教學質量監控體系的構建[J].高等財經教育研究,2013,(2):19-24.

[2]劉純超.淺談財務管理專業“立體式”實踐教學計劃體系的實施和評價[J].商業會計,2013,(6):125-126.

[3]姚永聰.高職實踐教學體系的構建研究[D].浙江師范大學,2012.

(作者單位:呂梁學院)

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

考試周刊(2016年79期)2016-10-13 23:35:16

考試周刊(2016年79期)2016-10-13 23:26:02

大學教育(2016年9期)2016-10-09 08:34:10

大學教育(2016年9期)2016-10-09 08:17:37

大學教育(2016年9期)2016-10-09 08:12:01

科技視界(2016年20期)2016-09-29 11:25:15

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26