小微企業(yè)信用評(píng)級(jí)模型及比較研究

2017-01-20 11:16:20肖斌卿楊旸余哲沈才勝

系統(tǒng)工程學(xué)報(bào) 2016年6期

肖斌卿楊 旸余 哲沈才勝

(1.南京大學(xué)工程管理學(xué)院,江蘇南京210093;2.南京大學(xué)商學(xué)院,江蘇南京210093; 3.鄭州商品交易所,河南鄭州450008;4.紫金農(nóng)商銀行,江蘇南京210019)

小微企業(yè)信用評(píng)級(jí)模型及比較研究

肖斌卿1,楊 旸2*,余 哲3,沈才勝1,4

(1.南京大學(xué)工程管理學(xué)院,江蘇南京210093;2.南京大學(xué)商學(xué)院,江蘇南京210093; 3.鄭州商品交易所,河南鄭州450008;4.紫金農(nóng)商銀行,江蘇南京210019)

在調(diào)查和文獻(xiàn)基礎(chǔ)上,進(jìn)行信用風(fēng)險(xiǎn)來(lái)源識(shí)別、評(píng)級(jí)指標(biāo)分類(lèi)和評(píng)級(jí)方法選擇,構(gòu)建商業(yè)銀行內(nèi)部信用評(píng)級(jí)模型,以期在授信審批環(huán)節(jié)提高信用風(fēng)險(xiǎn)管理水平.基于某商業(yè)銀行2008–2013年小微企業(yè)實(shí)際信貸數(shù)據(jù),運(yùn)用線(xiàn)性判別分析、二項(xiàng)邏輯回歸和十種基于不同學(xué)習(xí)算法的BP神經(jīng)網(wǎng)絡(luò)模型構(gòu)建內(nèi)部信用評(píng)級(jí)模型,并在評(píng)級(jí)指標(biāo)體系中加入宏觀經(jīng)濟(jì)變量,使度量風(fēng)險(xiǎn)的穩(wěn)健性進(jìn)一步得到提升.最后通過(guò)四種方法對(duì)不同模型的結(jié)果和評(píng)級(jí)有效性進(jìn)行了對(duì)比分析,認(rèn)為基于Levenbery-Marquardt學(xué)習(xí)算法的NN10模型具有最優(yōu)的評(píng)級(jí)有效性.

信用評(píng)級(jí);小微企業(yè);模型比較;學(xué)習(xí)算法

1 引 言

我國(guó)當(dāng)前正處在經(jīng)濟(jì)發(fā)展“提質(zhì)換擋”的“新常態(tài)”發(fā)展階段,經(jīng)濟(jì)結(jié)構(gòu)和產(chǎn)業(yè)結(jié)構(gòu)正在進(jìn)行深度調(diào)整和優(yōu)化.在“新常態(tài)”的經(jīng)濟(jì)氛圍下,新興科技、新興產(chǎn)業(yè)和新興市場(chǎng)的發(fā)展和壯大,為小微企業(yè)的發(fā)展和壯大提供了難得的歷史機(jī)遇.也正是在這一階段,經(jīng)濟(jì)內(nèi)生增長(zhǎng)要求更多的人力資本和技術(shù)創(chuàng)新參與社會(huì)經(jīng)濟(jì)分工,并最終轉(zhuǎn)化為經(jīng)濟(jì)增長(zhǎng)產(chǎn)出.覆蓋廣、種類(lèi)多的小微企業(yè)在國(guó)家經(jīng)濟(jì)結(jié)構(gòu)調(diào)整和升級(jí)中起到的促進(jìn)作用,在今后將會(huì)更加凸顯.

小微企業(yè)的經(jīng)營(yíng)發(fā)展和技術(shù)創(chuàng)新離不開(kāi)資金的支持,特別是在當(dāng)前信貸資本緊縮投放的時(shí)期,小微企業(yè)融資難的問(wèn)題日益凸顯.Schreiner[1]在研究中認(rèn)為,企業(yè)處在初創(chuàng)和成長(zhǎng)階段更加依賴(lài)從傳統(tǒng)金融機(jī)構(gòu)那里獲取資金支持.然而,小微企業(yè)在通過(guò)銀行進(jìn)行信貸融資的過(guò)程中,會(huì)遇到諸多的問(wèn)題.一方面,小微企業(yè)受其經(jīng)營(yíng)時(shí)間、經(jīng)營(yíng)業(yè)績(jī)、公司治理等因素的制約,普遍不能提供類(lèi)似大型企業(yè)財(cái)務(wù)報(bào)表的詳細(xì)業(yè)務(wù)信息、財(cái)務(wù)信息以及其他融資擔(dān)保證明;另一方面,商業(yè)銀行經(jīng)營(yíng)強(qiáng)調(diào)貸款的風(fēng)險(xiǎn)控制,在開(kāi)展小微企業(yè)貸款業(yè)務(wù)時(shí),銀行對(duì)小微企業(yè)的資信審查和授信工作正逐步趨于嚴(yán)格和規(guī)范,與此相悖的是上市銀行內(nèi)部控制缺陷認(rèn)定存在查找范圍不統(tǒng)一、認(rèn)定標(biāo)準(zhǔn)不完善、認(rèn)定數(shù)量和嚴(yán)重程度明顯不足等問(wèn)題[2].上述這種銀企之間存在的信息不對(duì)稱(chēng)問(wèn)題[3],是制約小微企業(yè)從商業(yè)銀行獲取信貸融資的主要因素.

針對(duì)小微企業(yè)當(dāng)前面臨的融資困境,商業(yè)銀行所采用的信用評(píng)級(jí)卻暴露出諸多問(wèn)題,例如專(zhuān)家判斷法比重大于模型法比重、評(píng)級(jí)方法與實(shí)際需求存在出入以及小微企業(yè)信用評(píng)級(jí)體系缺乏針對(duì)性.隨著貸款業(yè)務(wù)的不斷精細(xì)化,各家商業(yè)銀行均推出各自的小微企業(yè)貸款方案,更加注重開(kāi)展專(zhuān)業(yè)化的小微企業(yè)貸前審查工作,同時(shí)也對(duì)信用評(píng)級(jí)方法以及評(píng)級(jí)方法的有效性提出了更高要求.在理論界,學(xué)者們依實(shí)務(wù)操作的需要,針對(duì)小微企業(yè)貸款業(yè)務(wù)的信貸模式、評(píng)級(jí)指標(biāo)、評(píng)級(jí)方法以及違約概率估計(jì)開(kāi)展了廣泛的研究和討論,匯總出豐富的研究成果.其中,對(duì)評(píng)級(jí)指標(biāo)和評(píng)級(jí)方法的討論尤為突出.

在研究指標(biāo)方面,郭小波等[4]在小微企業(yè)信用風(fēng)險(xiǎn)的識(shí)別因子研究中,引入企業(yè)財(cái)務(wù)指標(biāo)、企業(yè)定性指標(biāo)以及與企業(yè)主有關(guān)的指標(biāo)作為研究變量.謝平等[5]認(rèn)為信用評(píng)級(jí)需考慮的因素包括借款企業(yè)經(jīng)營(yíng)環(huán)境、所有制與經(jīng)營(yíng)權(quán)、管理水平、營(yíng)運(yùn)價(jià)值、盈利能力、風(fēng)險(xiǎn)程度等因素.徐超等[6]基于多智能體仿真方法,從中小企業(yè)組成的聯(lián)保貸款入手,重點(diǎn)考察了聯(lián)保的組織規(guī)模和組織成員初始信用水平對(duì)信用風(fēng)險(xiǎn)演化的影響.陳其安等[7]認(rèn)為在一定條件下,投融資平臺(tái)和銀行之間的均衡貸款數(shù)量將隨著政府信用擔(dān)保履約率增加而增加.同時(shí),李毅等[8]也認(rèn)為小微企業(yè)在融資過(guò)程中若能夠擁有信用擔(dān)保,將有益于其獲取貸款. Hajek等[9]對(duì)企業(yè)信用評(píng)級(jí)預(yù)測(cè)中的財(cái)務(wù)狀況、經(jīng)營(yíng)狀況等建模指標(biāo)進(jìn)行了研究.Doumpos等[10]在其研究中構(gòu)建了一個(gè)包含財(cái)務(wù)數(shù)據(jù)和結(jié)構(gòu)化模型的信用評(píng)級(jí)預(yù)測(cè)系統(tǒng).同時(shí),現(xiàn)有文獻(xiàn)亦強(qiáng)調(diào)加入定性指標(biāo)對(duì)研究小微企業(yè)信貸業(yè)務(wù)的重要性.Vassiliou[11]在對(duì)印度小微企業(yè)貸款案例分析的基礎(chǔ)上,認(rèn)為信用風(fēng)險(xiǎn)影響因素包括貸款人經(jīng)營(yíng)理念、貸款人經(jīng)營(yíng)水平、貸款人有無(wú)違法記錄、貸款人經(jīng)營(yíng)思路、貸款利率、用途等; Malhotra等[12]通過(guò)對(duì)首發(fā)小微信貸的孟加拉國(guó)發(fā)放小微企業(yè)信貸的風(fēng)險(xiǎn)情況進(jìn)行研究分析,了解到影響小微企業(yè)信用風(fēng)險(xiǎn)的因素有貸款數(shù)量、貸款人抵押品價(jià)值、其所擁有的耐用商品的價(jià)值、貸款期限的長(zhǎng)短等. Meyer[13]指出銀行可以通過(guò)“軟信息”對(duì)小企業(yè)信用狀況進(jìn)行評(píng)估,這些軟信息包括銀行對(duì)借款企業(yè)資信的初步判斷等.Lussier[14]在其模型中加入了企業(yè)管理水平、所處經(jīng)濟(jì)周期、產(chǎn)品生命周期等因素.此外,張良貴等[15]基于DSGE模型研究表明宏觀流動(dòng)性及其狀態(tài)變化、基準(zhǔn)利率狀態(tài)變化對(duì)企業(yè)杠桿有重要影響.由此可見(jiàn),小微企業(yè)信用評(píng)級(jí)指標(biāo)需要同時(shí)包含企業(yè)內(nèi)部定量指標(biāo)和定性指標(biāo)與企業(yè)外部信息.

在研究方法方面,張大斌等[16]用差分進(jìn)化算法(DE)優(yōu)化違約點(diǎn)系數(shù),提出一種中國(guó)上市公司信用風(fēng)險(xiǎn)測(cè)度的不確定性DE-KMV模型,來(lái)提高上市公司信用風(fēng)險(xiǎn)測(cè)度的準(zhǔn)確性.于立勇等[17]在其研究中開(kāi)展基于Logistic回歸分析的違約概率研究,利用正向逐步選擇法建立了信用風(fēng)險(xiǎn)評(píng)估指標(biāo)體系.黃苒等[18]重點(diǎn)關(guān)注了含跳躍風(fēng)險(xiǎn)的公司貸款違約率測(cè)度問(wèn)題,并探索了基于首達(dá)時(shí)模型的理論擴(kuò)展,給出了違約概率參數(shù)估計(jì)的方法.龐素琳等[19]在銀行個(gè)人信用評(píng)級(jí)中建立C5.0分類(lèi)算法,在該算法內(nèi)嵌入Boosting算法技術(shù),并構(gòu)造了成本矩陣和參數(shù)調(diào)整后的決策樹(shù).肖進(jìn)等[20]提出了面向缺失數(shù)據(jù)的動(dòng)態(tài)分類(lèi)器集成選擇模型DCESM,并認(rèn)為該模型能夠取得更好的客戶(hù)信用評(píng)估性能.Che等[21]運(yùn)用層次分析法(AHP)和包絡(luò)分析法(DEA)對(duì)臺(tái)灣地區(qū)商業(yè)銀行小微企業(yè)信貸決策進(jìn)行研究,并得到有效的建模結(jié)果.Angilella等[22]在研究中建立了小微企業(yè)SMMAA-TRI多準(zhǔn)則信用評(píng)級(jí)模型,并對(duì)模型有效性進(jìn)行了驗(yàn)證.同時(shí),非參數(shù)統(tǒng)計(jì)的研究方法也逐步應(yīng)用于信用評(píng)級(jí)建模.然而,隨著銀行業(yè)可訓(xùn)練數(shù)據(jù)量的大幅提升和數(shù)據(jù)維度的不斷提高,機(jī)器學(xué)習(xí)方法開(kāi)始嶄露頭角.統(tǒng)計(jì)學(xué)和機(jī)器學(xué)習(xí)最本質(zhì)的區(qū)別在于根本目標(biāo)不同,統(tǒng)計(jì)學(xué)家更關(guān)心模型的可解釋性,而機(jī)器學(xué)習(xí)專(zhuān)家更關(guān)心模型的預(yù)測(cè)能力.由于銀行業(yè)對(duì)預(yù)測(cè)準(zhǔn)確度要求的越來(lái)越高,統(tǒng)計(jì)學(xué)方法的不適應(yīng)性開(kāi)始顯現(xiàn),很多問(wèn)題不能構(gòu)建出嚴(yán)謹(jǐn)?shù)慕y(tǒng)計(jì)模型,而機(jī)器學(xué)習(xí)理論已被證明是此類(lèi)研究有效的建模方法.王春峰等[23]在其研究中對(duì)人工神經(jīng)網(wǎng)絡(luò)在銀行信用風(fēng)險(xiǎn)評(píng)價(jià)中的應(yīng)用展開(kāi)對(duì)比討論,結(jié)果表明,與傳統(tǒng)統(tǒng)計(jì)方法相比,神經(jīng)網(wǎng)絡(luò)技術(shù)具有較高的穩(wěn)定性和判別準(zhǔn)確度.Lee等[24]認(rèn)為非參數(shù)統(tǒng)計(jì)的方法在信用評(píng)級(jí)的研究中優(yōu)于經(jīng)典統(tǒng)計(jì)模型.Yu等[25]運(yùn)用基于多層神經(jīng)網(wǎng)絡(luò)的機(jī)器學(xué)習(xí)方法研究信用評(píng)分模型,并對(duì)效果良好的建模結(jié)果進(jìn)行敘述.Zhong等[26]在企業(yè)信用評(píng)級(jí)中,對(duì)BP、ELM、I-ELM和SVM的學(xué)習(xí)訓(xùn)練效果進(jìn)行對(duì)比分析,其中ELM和BP神經(jīng)網(wǎng)絡(luò)的建模效果較優(yōu).

2 信用評(píng)級(jí)模型及模型有效性衡量方法

商業(yè)銀行在信貸審批操作中運(yùn)用信用評(píng)級(jí)模型對(duì)申請(qǐng)借款企業(yè)提供的信息進(jìn)行判斷,對(duì)企業(yè)在未來(lái)是否會(huì)出現(xiàn)違約進(jìn)行估計(jì),已經(jīng)是普遍存在的貸前審批流程,因此評(píng)級(jí)模型的有效性是各家商業(yè)銀行共同關(guān)注的問(wèn)題.結(jié)合現(xiàn)有文獻(xiàn)中的信用評(píng)級(jí)方法,本文構(gòu)建包含線(xiàn)性判別分析(linear discriminant analysis, LDA)、二項(xiàng)邏輯回歸(binary logistic regression,BLR)、基于多種學(xué)習(xí)算法的BP神經(jīng)網(wǎng)絡(luò)(BP neural network, BPNN)的評(píng)分模型,運(yùn)用建模樣本訓(xùn)練模型,并用測(cè)試樣本檢驗(yàn)?zāi)P陀行院头€(wěn)健性,挑選出較優(yōu)的信用評(píng)級(jí)模型.LDA是在分類(lèi)確定的條件下,根據(jù)某一研究對(duì)象的各個(gè)特征值判別其類(lèi)型歸屬問(wèn)題的一種多變量統(tǒng)計(jì)分析方法.BLR模型主要是用來(lái)對(duì)多因素影響的事件進(jìn)行概率預(yù)測(cè),是普通多元線(xiàn)性回歸模型向非線(xiàn)性模型的擴(kuò)展.基于多種學(xué)習(xí)算法的BPNN模型是前饋型神經(jīng)網(wǎng)絡(luò)模型,其將輸入的多個(gè)數(shù)據(jù)集映射到單一的輸出的數(shù)據(jù)集上,通過(guò)訓(xùn)練與測(cè)試將對(duì)象進(jìn)行分類(lèi).本節(jié)就LDA、BLR、基于多種學(xué)習(xí)算法的BPNN模型以及模型有效性的衡量方法進(jìn)行簡(jiǎn)要介紹.

2.1 線(xiàn)性判別分析(LDA)

對(duì)于k個(gè)組別的分類(lèi)問(wèn)題,假設(shè)k個(gè)組別構(gòu)成的總體分別為G1,G2,...,Gk,于是若要判斷樣本x各來(lái)自于哪一個(gè)總體,首先必須計(jì)算樣本x到每個(gè)總體Gi(i=1,2,...,k)的距離d(x,Gi),然后再比較這些距離,其中樣本x到總體Gi的距離d(x,Gi)采用Mahalanobis距離,即其中μi和Σi分別為Gi的均值和協(xié)方差矩陣,為協(xié)方差矩陣Σi的逆矩陣.如果x距某個(gè)Gj(j= 1,2,...,k)最近,則認(rèn)為x∈Gj.其判別規(guī)則為

對(duì)于本文組別分類(lèi)的問(wèn)題,可通過(guò)建立判別分析模型進(jìn)行判別.

2.2 二項(xiàng)邏輯回歸(BLR)

對(duì)于一個(gè)二項(xiàng)分類(lèi)和n個(gè)定量預(yù)測(cè)變量x1,x2,...,xn(包含虛擬賦值變量),BLR模型假設(shè)目標(biāo)響應(yīng)的概率為

其中β0為常數(shù)項(xiàng),稱(chēng)β1,β2,...,βn為模型回歸系數(shù),解釋變量可以是連續(xù)變量,也可以是分類(lèi)變量或啞變量(dummy variable).

正式的決策框架中通常包含多種評(píng)判模型,在多種模型有效性對(duì)比過(guò)程中,BLR模型可以作為一個(gè)判斷依據(jù).BLR與LDA一樣,在多元正態(tài)分布和相同協(xié)方差矩陣的假設(shè)條件下具有最優(yōu)判別能力.BLR要求較大的輸入樣本量以取得較為穩(wěn)定的計(jì)算結(jié)果,同時(shí)應(yīng)對(duì)自變量與因變量的復(fù)雜非線(xiàn)性關(guān)系進(jìn)行適當(dāng)處理.

2.3 基于多種學(xué)習(xí)算法的BPNN

BPNN的構(gòu)成包括一個(gè)輸入層,一個(gè)或多個(gè)隱含層和一個(gè)輸出層.各層由若干個(gè)神經(jīng)元構(gòu)成,每一個(gè)節(jié)點(diǎn)的輸出值由輸入值、作用函數(shù)和閾值決定.神經(jīng)網(wǎng)絡(luò)的學(xué)習(xí)過(guò)程包含兩個(gè)方面:信息正向傳播和誤差反向傳播.在正向傳播過(guò)程中,輸入信息從輸入層經(jīng)隱含層傳到輸出層,經(jīng)作用函數(shù)運(yùn)算后得到輸出值與期望值進(jìn)行比較,若有誤差,則誤差反向傳播,沿原先的連接通路返回,通過(guò)逐層修改各層神經(jīng)元的權(quán)值,減少誤差,如此循環(huán)直到輸出的結(jié)果符合精度要求為止.具體步驟如下:

步驟1BPNN的初始化,確定隱含層節(jié)點(diǎn)的個(gè)數(shù).將各個(gè)權(quán)值和閾值的初始值設(shè)為比較小的隨機(jī)數(shù);

步驟2輸入樣本和相應(yīng)的輸出進(jìn)行網(wǎng)絡(luò)訓(xùn)練,即對(duì)每一個(gè)樣本數(shù)據(jù)進(jìn)行步驟3到步驟5的過(guò)程;

步驟3依據(jù)輸入樣本計(jì)算實(shí)際輸出及其隱含層神經(jīng)元的輸出;

步驟4計(jì)算期望輸出與實(shí)際輸出之間的差值,求輸出層和隱含層的誤差;

步驟5根據(jù)步驟4得出的誤差更新輸入層到隱含層節(jié)點(diǎn)之間以及隱含層到輸出層節(jié)點(diǎn)和之間的連接權(quán)值;

步驟6求出誤差函數(shù)e,判斷e是否收斂到給定的學(xué)習(xí)精度以?xún)?nèi),即e≤ε,其中ε為擬定誤差,如果滿(mǎn)足則訓(xùn)練結(jié)束,否則轉(zhuǎn)向步驟2.

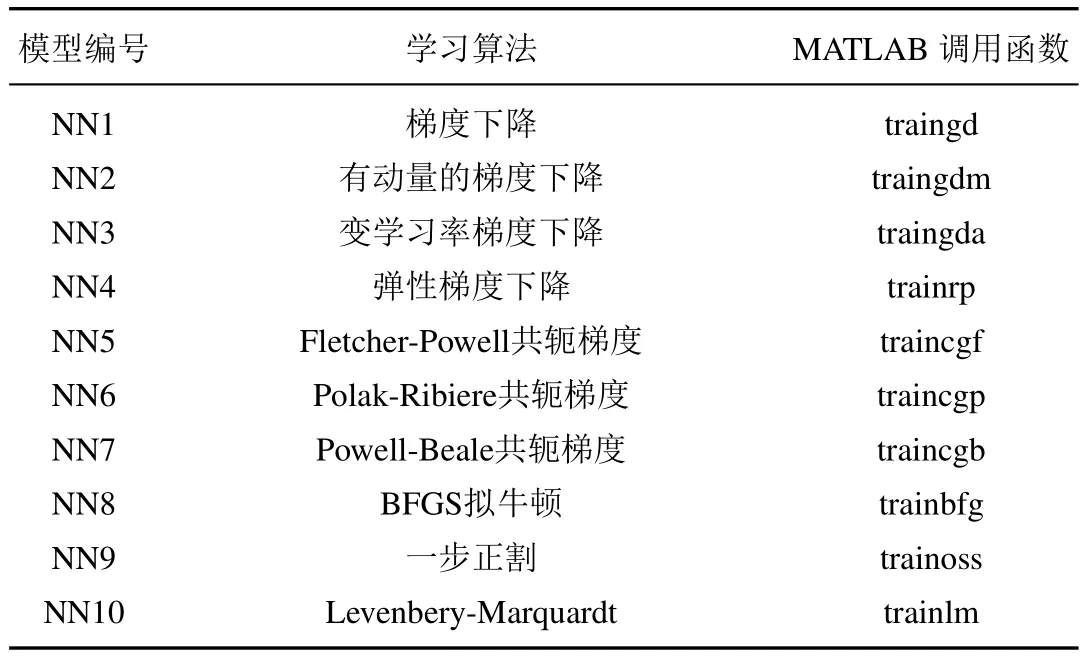

運(yùn)用不同的學(xué)習(xí)算法對(duì)BPNN進(jìn)行訓(xùn)練,將會(huì)得到不同的建模效果[27].MATLAB R2012a軟件中的神經(jīng)網(wǎng)絡(luò)工具箱(neural network toolbox)中包括多種適用于BPNN建模的學(xué)習(xí)算法.本文考慮運(yùn)用10種學(xué)習(xí)算法對(duì)BPNN進(jìn)行訓(xùn)練,具體如表1所示.

表1 基于多種學(xué)習(xí)算法的BPNNTable 1 The BPNN based on multiple learning algorithms

2.4 模型有效性的衡量方法

ROC曲線(xiàn)面積(AUC值)是常用的用于評(píng)價(jià)分類(lèi)模型有效性的方法.ROC曲線(xiàn)是根據(jù)一系列不同的二分類(lèi)方式,以真陽(yáng)性率(敏感度,不良貸款樣本被判正確)為縱坐標(biāo),假陽(yáng)性率(1–特異性,良性貸款被判錯(cuò)誤)為橫坐標(biāo)繪制的曲線(xiàn).傳統(tǒng)的診斷試驗(yàn)評(píng)價(jià)方法有一個(gè)共同的特點(diǎn),必須將試驗(yàn)結(jié)果分為兩類(lèi),再進(jìn)行統(tǒng)計(jì)分析.本文運(yùn)用SPSS軟件對(duì)12種模型的檢驗(yàn)結(jié)果繪制ROC曲線(xiàn),并比較AUC值,AUC值越大,表明模型判別水平越高.

均方誤差(mean squared error,MSE)是指參數(shù)估計(jì)值與參數(shù)真值之差平方的期望值.在此,MSE是預(yù)測(cè)值與期望值之差平方的期望值,即

其中

y

t

是期望值,

t

是預(yù)測(cè)值.MSE的值越小,說(shuō)明預(yù)測(cè)模型描述實(shí)驗(yàn)數(shù)據(jù)具有更好的精確度.

在對(duì)模型有效性進(jìn)行衡量時(shí),需要考慮不同錯(cuò)誤類(lèi)型的成本,本文依據(jù)Blanco等[27]的兩種錯(cuò)誤分類(lèi)構(gòu)造誤判成本.I類(lèi)錯(cuò)誤指良性貸款錯(cuò)評(píng)為不良貸款的比率;II類(lèi)錯(cuò)誤指不良貸款錯(cuò)評(píng)為良性貸款的比率,相比于I類(lèi)錯(cuò)誤,II類(lèi)錯(cuò)誤的發(fā)生將會(huì)對(duì)銀行帶來(lái)更大的損失.因此本文將II類(lèi)錯(cuò)誤的成本設(shè)為I類(lèi)錯(cuò)誤成本的5倍.并在此基礎(chǔ)上計(jì)算誤判成本

其中C21和C12分別表示發(fā)生I類(lèi)錯(cuò)誤和II類(lèi)錯(cuò)誤的成本,π21和π12分別表示發(fā)生I類(lèi)錯(cuò)誤和II類(lèi)錯(cuò)誤的概率,p1和p2分別表示樣本在到期時(shí)是良性貸款和不良貸款的先驗(yàn)概率.

識(shí)別率包括不良識(shí)別率和總識(shí)別率.不良識(shí)別率表示檢測(cè)樣本中的不良貸款被模型識(shí)別出的比例,該指標(biāo)可以反映模型對(duì)I類(lèi)錯(cuò)誤的規(guī)避能力;總識(shí)別率表示全部檢測(cè)樣本的二級(jí)分類(lèi)屬性被識(shí)別正確的比例,該指標(biāo)可以反映模型的整體判別能力.

3 數(shù)據(jù)與變量

本文采集江蘇某商業(yè)銀行2008–2013針對(duì)小微企業(yè)信貸的過(guò)往數(shù)據(jù),與公開(kāi)數(shù)據(jù)庫(kù)中的宏觀數(shù)據(jù)合并后,總數(shù)據(jù)內(nèi)容主要包括:1)財(cái)務(wù)信息(資產(chǎn)總額,經(jīng)營(yíng)收入等);2)本期貸款基本信息(發(fā)放額度,發(fā)放利率,貸款方式,支付方式等);3)當(dāng)前客戶(hù)非財(cái)務(wù)信息(客戶(hù)信用等級(jí),客戶(hù)資信等級(jí),行業(yè)分類(lèi),擔(dān)保情況等); 4)與宏觀經(jīng)濟(jì)有關(guān)的變量(用電量,GDP,CPI等);5)信貸的二級(jí)分類(lèi)情況.經(jīng)過(guò)剔除缺失和不正常的數(shù)據(jù),得到2 115組有效數(shù)據(jù),其中,良性與不良貸款比例約為9∶1.為了對(duì)評(píng)分模型進(jìn)行科學(xué)對(duì)比,我們把數(shù)據(jù)集隨機(jī)分成兩個(gè)互補(bǔ)的子數(shù)據(jù)集:80%數(shù)據(jù)作為建模集,20%數(shù)據(jù)作為測(cè)試集.各模型的變量結(jié)構(gòu)都是通過(guò)10次交叉驗(yàn)證法進(jìn)行篩選,交叉驗(yàn)證法的一個(gè)優(yōu)勢(shì)就是這樣的信用評(píng)分模型是基于較大比例的有效數(shù)據(jù)(80%)開(kāi)發(fā).

有關(guān)信用評(píng)級(jí)指標(biāo)的文獻(xiàn)中,由“硬”信息到“軟”信息的選擇是信用評(píng)級(jí)指標(biāo)選擇的一個(gè)顯著性變化,從最早標(biāo)準(zhǔn)化的財(cái)務(wù)指標(biāo)到如今各類(lèi)非財(cái)務(wù)指標(biāo)的不斷加入更新,信用評(píng)級(jí)系統(tǒng)也因此能夠從規(guī)范化的大公司推廣到小微企業(yè)及個(gè)人類(lèi)客戶(hù).然而,這些指標(biāo)多為微觀指標(biāo),宏觀指標(biāo)鮮有涉及.近年來(lái),有學(xué)者對(duì)宏觀經(jīng)濟(jì)變量的研究提出了自己的看法,認(rèn)為借款人的違約與一般經(jīng)濟(jì)狀況密切相關(guān),與宏觀經(jīng)濟(jì)環(huán)境變量也應(yīng)當(dāng)被考慮作為輸入變量[27,28].顏新秀[29]認(rèn)為,不同宏觀經(jīng)濟(jì)環(huán)境下各指標(biāo)變量與個(gè)人住房抵押貸款違約率之間存在一定的影響關(guān)系.Kim等[30]指出宏觀經(jīng)濟(jì)環(huán)境是一個(gè)關(guān)鍵因素,直接關(guān)系到借款者的償付行為.因此,本文認(rèn)為貸款期間內(nèi)的宏觀經(jīng)濟(jì)變動(dòng)對(duì)貸款主體的還款意愿具有一定影響,應(yīng)當(dāng)作為重要變量參與信用評(píng)級(jí)研究.因此,本文選取的指標(biāo)類(lèi)別包括財(cái)務(wù)類(lèi)指標(biāo),非財(cái)務(wù)指標(biāo)和宏觀環(huán)境指標(biāo).

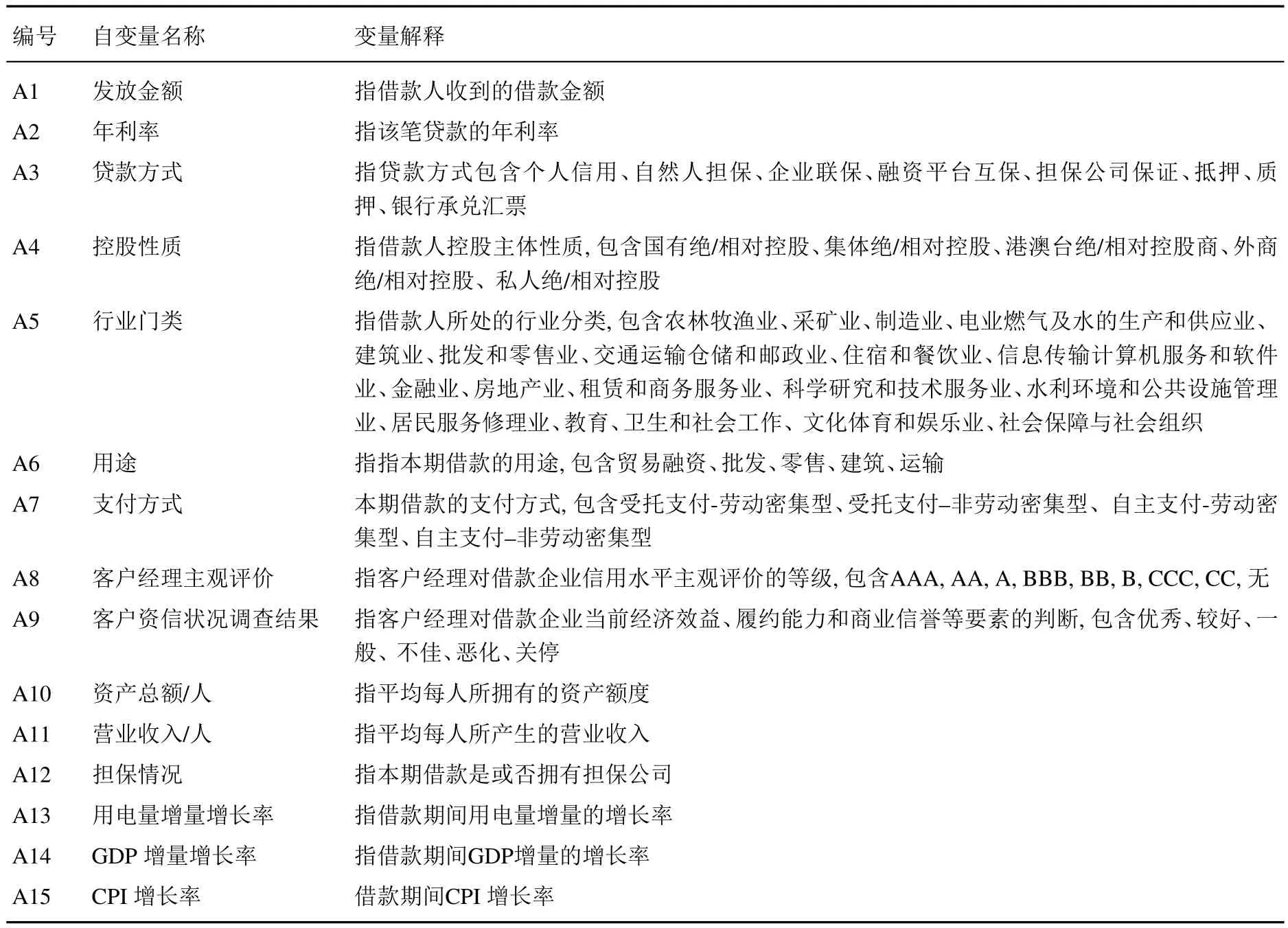

建模自變量和因變量(輸入變量和輸出變量)如表2和表3所示.本文在考慮現(xiàn)有文獻(xiàn)貸款對(duì)象財(cái)務(wù)信息、非財(cái)務(wù)信息、本期貸款基本信息的基礎(chǔ)上,還加入與宏觀經(jīng)濟(jì)有關(guān)的變量作為自變量或輸入變量,主要基于以下考慮:傳統(tǒng)模型的因變量和自變量存在不同期的問(wèn)題,傳統(tǒng)信用評(píng)級(jí)模型將貸款期初的相關(guān)變量指標(biāo)作為自變量,將貸款期末的五級(jí)分類(lèi)情況作為因變量來(lái)進(jìn)行建模,即自變量和因變量不是同一時(shí)間點(diǎn)上的面板數(shù)據(jù),因此不能直接看作面板數(shù)據(jù)處理,需加入時(shí)間因素才能解決矛盾,同時(shí),宏觀經(jīng)濟(jì)變量是時(shí)間因素的合理體現(xiàn),因?yàn)楹暧^經(jīng)濟(jì)變量并非某一時(shí)間點(diǎn)上的宏觀經(jīng)濟(jì)變量,而是貸款期間相關(guān)宏觀經(jīng)濟(jì)變量變化趨勢(shì)的反映,因此不是一個(gè)時(shí)間點(diǎn)的概念而是某一時(shí)間段的變化趨勢(shì)的概念,所以能夠反映出時(shí)間因素.在實(shí)證分析部分,本文將分別運(yùn)用包含宏觀變量和不包含宏觀變量的指標(biāo)體系進(jìn)行建模,并比較模型的有效性.同時(shí),本文借鑒Blanco等[27]的做法,在指標(biāo)體系中加入“客戶(hù)經(jīng)理主觀評(píng)價(jià)”和“客戶(hù)資信狀況調(diào)查結(jié)果”兩個(gè)指標(biāo),以囊括銀行自有的貸款初期審核信息.

本文引入貸款期限內(nèi)經(jīng)濟(jì)周期信息的變量,Kim等[30]指出宏觀經(jīng)濟(jì)環(huán)境是一個(gè)關(guān)鍵因素,直接關(guān)系到借款者的償付行為.該做法的優(yōu)點(diǎn)還在于考慮到還貸期限內(nèi)省內(nèi)宏觀經(jīng)濟(jì)變化對(duì)小微企業(yè)的影響,由于各家商業(yè)銀行在計(jì)劃財(cái)務(wù)部進(jìn)行財(cái)務(wù)預(yù)算的編制過(guò)程中均擁有未來(lái)至少三年的宏觀經(jīng)濟(jì)變化預(yù)測(cè)數(shù)值,因此在實(shí)務(wù)操作中,該宏觀變量數(shù)據(jù)采用商業(yè)銀行預(yù)測(cè)數(shù)值.

表2 建模自變量(輸入變量)名稱(chēng)及解釋Table 2 The names and explanations for independent(input)variables

表3 建模因變量(輸出變量)名稱(chēng)及解釋Table 3 The names and explanations for dependent(output)variables

本文借鑒Blanco等[27]在設(shè)計(jì)信用評(píng)分模型所使用的宏觀經(jīng)濟(jì)變量的表達(dá)式

其中ΔVMi,j是宏觀經(jīng)濟(jì)變量的變化率,VM是宏觀經(jīng)濟(jì)變量,i表示放款的時(shí)間,j表示貸款的時(shí)限.

本文在對(duì)宏觀濟(jì)變量進(jìn)行篩選之后選取用電量、GDP和CPI的季度數(shù)據(jù)作為建模的三個(gè)自變量.在實(shí)踐中發(fā)現(xiàn),除CPI外用電量和GDP均有很強(qiáng)的周期性,經(jīng)過(guò)分析和比較之后,本文決定采用GDP、用電量的同比增量的變化率和CPI增長(zhǎng)率來(lái)作為自變量,其中CPI增長(zhǎng)率為(計(jì)算期CPI數(shù)值-基期CPI數(shù)值)×100%/基期CPI數(shù)值,GDP、用電量的同比增量的變化率為

其中Δ2VMi,j是宏觀經(jīng)濟(jì)變量增量的變化率,i表示放款的時(shí)間,j表示貸款的時(shí)限.

4 實(shí)證分析

綜合數(shù)據(jù)可獲取性、數(shù)據(jù)可靠性因素的影響,樣本選取2008–2013年貸款數(shù)據(jù),其中宏觀變量數(shù)據(jù)均進(jìn)行季節(jié)性調(diào)整,并對(duì)離散變量進(jìn)行賦值.神經(jīng)網(wǎng)絡(luò)建模時(shí)為加快訓(xùn)練網(wǎng)絡(luò)的收斂性的需要,對(duì)樣本數(shù)據(jù)中各個(gè)指標(biāo)下的數(shù)據(jù)分別進(jìn)行歸一化處理.如第3節(jié)所述,將樣本分為兩部分,其中1 687組數(shù)據(jù)作為訓(xùn)練樣本,428組數(shù)據(jù)作為檢驗(yàn)樣本,訓(xùn)練樣本與檢驗(yàn)樣本比例約為4∶1.

運(yùn)用SPSS 21軟件,以表2中15個(gè)變量為判別變量,以表3中B1變量為分組變量,選擇Fisher函數(shù)系數(shù),建立LDA模型,得到分類(lèi)函數(shù)系數(shù).根據(jù)分類(lèi)函數(shù)系數(shù),對(duì)檢驗(yàn)樣本中各指標(biāo)進(jìn)行加權(quán)求和,選取得數(shù)較大的類(lèi)別作為判別結(jié)果.

運(yùn)用PASW Statistics 18統(tǒng)計(jì)分析軟件建立二項(xiàng)邏輯回歸(BLR)通過(guò)描述性統(tǒng)計(jì),根據(jù)相關(guān)性、正態(tài)性檢驗(yàn)和t檢驗(yàn),本文最終在Logistic回歸中保留9項(xiàng)指標(biāo),分別為年利率、貸款方式、用途、支付方式、客戶(hù)信用等級(jí)、客戶(hù)資信等級(jí)、營(yíng)業(yè)收入/人、GDP增量增長(zhǎng)率和CPI增量增長(zhǎng)率,具體分析過(guò)程介紹從略.

運(yùn)用MATLAB R2012a建立BP神經(jīng)網(wǎng)絡(luò)(BPNN),表2中15個(gè)變量作為輸入神經(jīng)元,表3中B2變量各分別作為輸出神經(jīng)元.分別運(yùn)用表2中10種學(xué)習(xí)算法進(jìn)行模型訓(xùn)練,各個(gè)訓(xùn)練函數(shù)即表1中MATLAB調(diào)用函數(shù).神經(jīng)網(wǎng)絡(luò)參數(shù)設(shè)定:隱含層節(jié)點(diǎn)范圍[7,13];最大迭代次數(shù)=1 000;訓(xùn)練誤差=0.001.

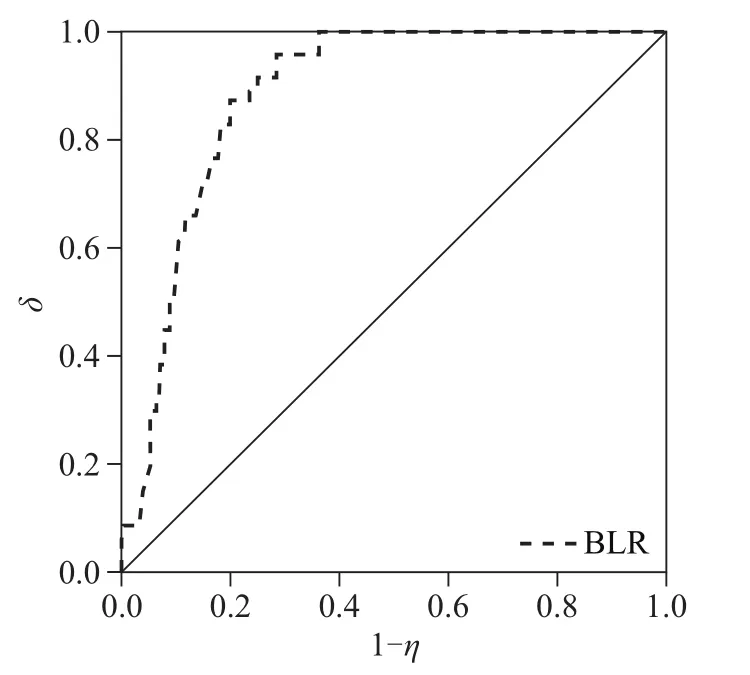

運(yùn)用訓(xùn)練后的模型對(duì)檢驗(yàn)樣本進(jìn)行測(cè)試,即分別將檢驗(yàn)樣本中的自變量與LDA分類(lèi)函數(shù)系數(shù)加權(quán)求和取大值,代入BLR模型預(yù)測(cè)因變量值,代入訓(xùn)練好的BPNN模型得出預(yù)測(cè)輸出變量值.當(dāng)輸出值小于并等于0.5時(shí),判定該組樣本為正常貸款;當(dāng)輸出值大于0.5時(shí),判定該組樣本為不正常貸款.首先,運(yùn)用不包含宏觀變量的指標(biāo)體系建立模型,根據(jù)前文模型有效性的衡量方法,計(jì)算衡量各個(gè)模型有效性的指標(biāo)數(shù)值,如表4所示,優(yōu)化的ROC曲線(xiàn)如圖1所示.在ROC曲線(xiàn)圖中,縱坐標(biāo)δ代表真陽(yáng)性率,橫坐標(biāo)1-η代表假陽(yáng)性率,其中η為特異性,下同.

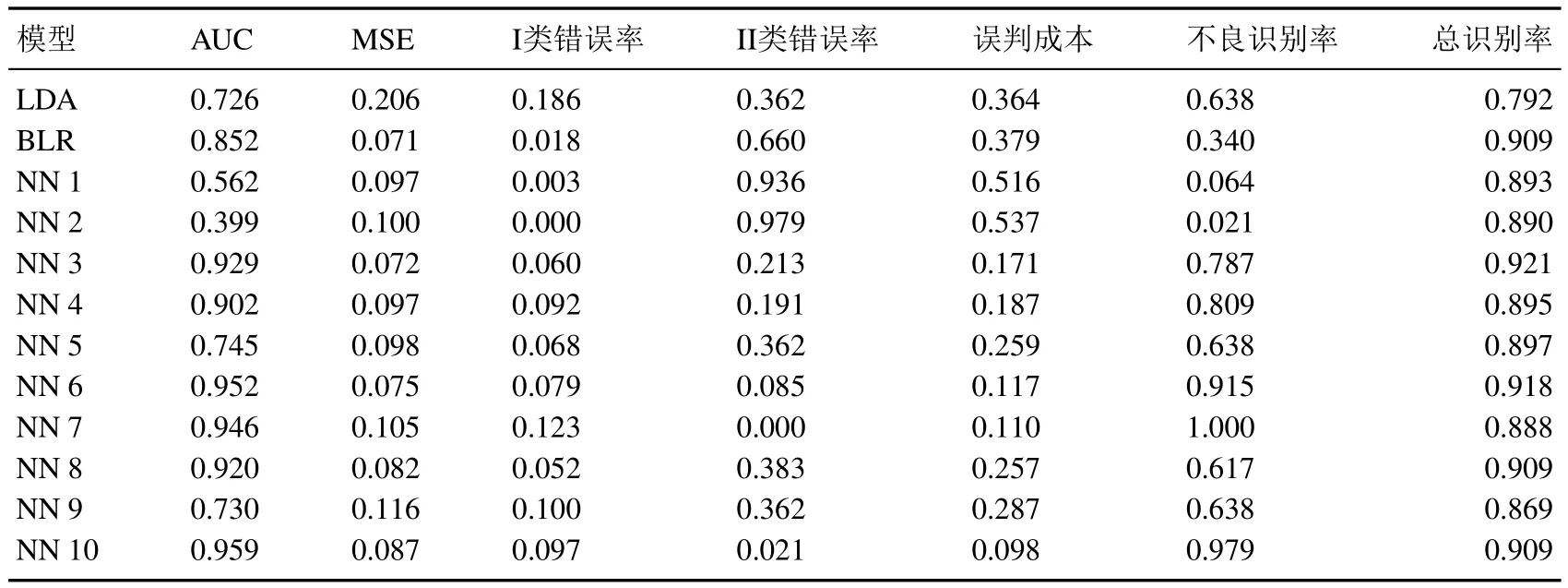

表4 模型有效性衡量方法的計(jì)算數(shù)值(模型不含宏觀變量)Table 4 The effectiveness measurement value of different models(exclude macroeconomic variables)

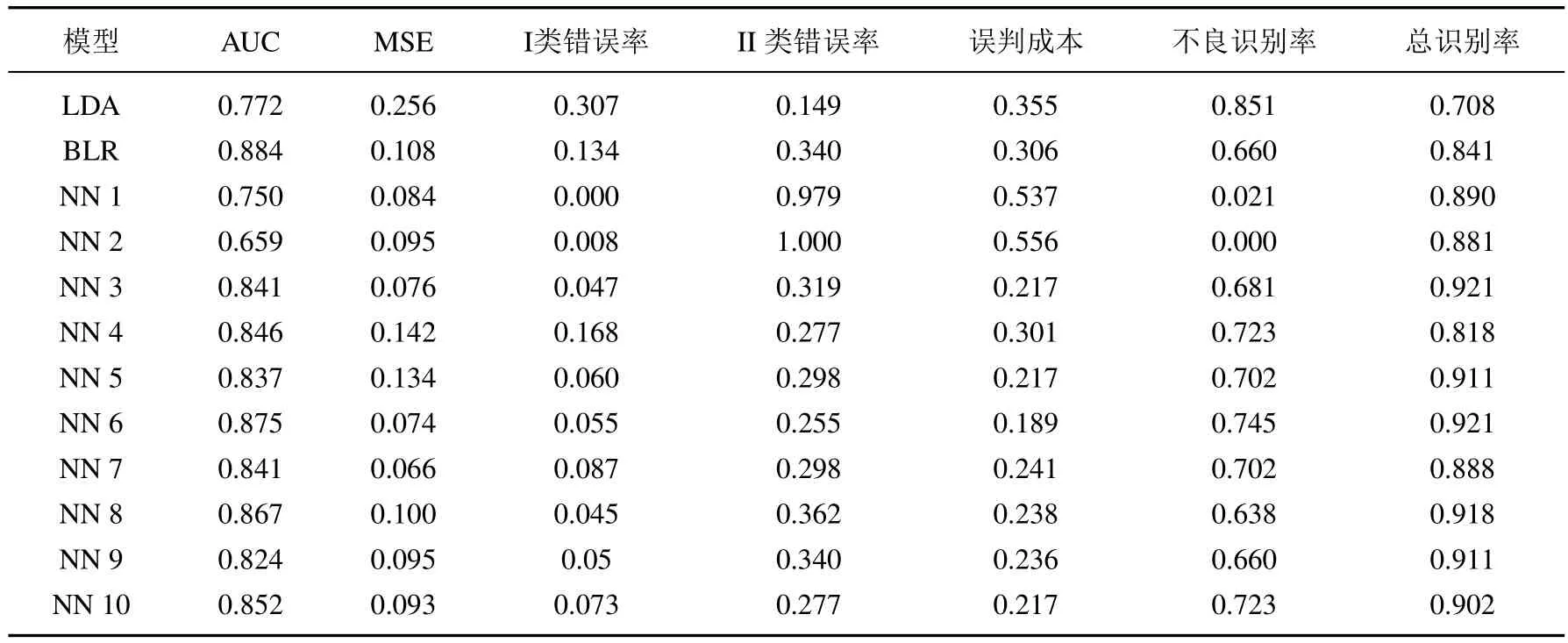

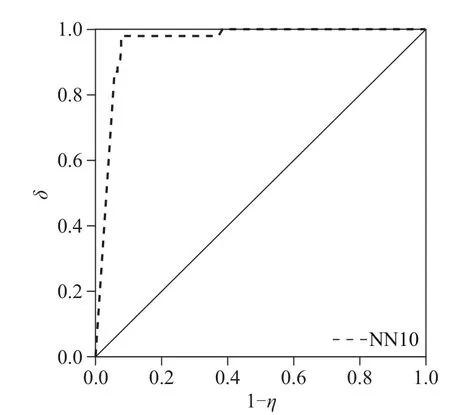

由表4可知,12種模型中,75%的模型的AUC值大于0.8;有11個(gè)模型的總識(shí)別率超過(guò)80%,其中六個(gè)模型的總識(shí)別率超過(guò)90%.但在關(guān)鍵指標(biāo)中,有11個(gè)模型的不良識(shí)別率低于80%,有11個(gè)模型的誤判成本大于0.2.從整體識(shí)別效果來(lái)看,所構(gòu)建的模型對(duì)不良貸款缺乏識(shí)別能力是一個(gè)共性,因此本文認(rèn)為有必要嘗試通過(guò)加入宏觀變量對(duì)指標(biāo)體系進(jìn)行改進(jìn)并開(kāi)展建模.在指標(biāo)體系中加入宏觀變量后,判斷各個(gè)模型有效性的指標(biāo)數(shù)值如表5所示,優(yōu)化的ROC曲線(xiàn)如圖2所示.

1)AUC方面,共有6個(gè)模型的AUC值超過(guò)0.9,其中,NN6與NN10模型的AUC值超過(guò)0.95,分別為0.952和0.959,預(yù)測(cè)能力較強(qiáng);2)均方誤差方面,共有8個(gè)模型的均方誤差小于0.1,其中BLR的均方誤差為0.071,NN3的均方誤差為0.072,NN6的均方誤差為0.075;3)誤判成本方面,共有5個(gè)模型的誤判成本低于0.2,其中NN6誤判成本為0.117,NN7誤判成本為0.110,NN10誤判成本為0.098,誤判成本較低.I類(lèi)錯(cuò)誤率方面,NN6、NN7、NN10的II類(lèi)錯(cuò)誤率小于0.1,判別效果較優(yōu);4)不良識(shí)別率方面,共有4個(gè)模型的不良識(shí)別率超過(guò)0.8,其中NN6的不良識(shí)別率為0.915,NN7的不良識(shí)別率為1.000,NN10的不良識(shí)別率為0.979,說(shuō)明該三個(gè)模型對(duì)潛在不良貸款的判別能力較強(qiáng).總識(shí)別率方面,共有5個(gè)模型的總識(shí)別率超過(guò)0.9,即表明這5個(gè)模型的總體判別正確率超過(guò)九成,具有較好的整體判別能力.

圖1 ROC曲線(xiàn)(模型不含宏觀變量)Fig.1 The ROC curve(the model does not contain macro variables)

表5 模型有效性衡量方法的計(jì)算數(shù)值(模型含宏觀變量)Table 5 The effectiveness measurement value of different models(include macroeconomic variables)

圖2 ROC曲線(xiàn)(模型含宏觀變量)Fig.2 The ROC curve(the model contains macro variables)

根據(jù)以上分析,可見(jiàn)LDA和BLR模型在四類(lèi)模型有效性衡量方法中表現(xiàn)一般,其中BLR模型在AUC和總識(shí)別率方面優(yōu)于LDA模型,LDA模型在II類(lèi)錯(cuò)誤率方面優(yōu)于BLR模型,但該兩個(gè)模型劣于或等于NN6和NN10在AUC、II類(lèi)錯(cuò)誤率、誤判成本、不良識(shí)別率和總識(shí)別率方面的表現(xiàn).當(dāng)將NN6與NN10在模型有效性方面進(jìn)行比較時(shí),NN10在AUC、均方誤差、II類(lèi)錯(cuò)誤率、誤判成本和不良識(shí)別率的表現(xiàn)均優(yōu)于NN6,而NN6僅在總識(shí)別率方面優(yōu)于NN10,因此認(rèn)為NN10具有最優(yōu)的模型有效性,其次為NN6.

由上述分析結(jié)果可知,1)在整體模型有效性方面,NN10(基于Levenbery-Marquardt學(xué)習(xí)算法)模型表現(xiàn)最優(yōu),NN6(基于Polak-Ribiere共軛梯度學(xué)習(xí)算法)模型表現(xiàn)次優(yōu).2)在各模型有效性衡量方法方面, NN10具有最大的AUC值,BLR具有最小的均方誤差,NN7具有最小的II類(lèi)錯(cuò)誤率,NN10具有最小的誤判成本,NN7具有最高的不良識(shí)別率,NN3具有最高的總識(shí)別率,這些結(jié)果表明在進(jìn)行具體信用評(píng)級(jí)水平衡量時(shí),需要重視上述模型在信用評(píng)級(jí)中的應(yīng)用.3)在觀察各個(gè)模型檢測(cè)結(jié)果中出現(xiàn)兩類(lèi)錯(cuò)誤的樣本數(shù)據(jù)時(shí),本文發(fā)現(xiàn)樣本數(shù)據(jù)中的客戶(hù)信用等級(jí)、客戶(hù)資信等級(jí)、營(yíng)業(yè)收入/人指標(biāo)易出現(xiàn)區(qū)別于普通的數(shù)值,因此此類(lèi)樣本需要在人工貸前審查時(shí)給予關(guān)注.

5 結(jié)束語(yǔ)

本研究選擇合適的指標(biāo)體系和研究方法,構(gòu)建線(xiàn)性判別分析、二項(xiàng)邏輯回歸和基于多種學(xué)習(xí)算法的BP神經(jīng)網(wǎng)絡(luò)模型對(duì)小微企業(yè)進(jìn)行信用評(píng)級(jí),并通過(guò)四種衡量方法分析模型的有效性,提高研究結(jié)論的可信度.研究結(jié)果表明機(jī)器學(xué)習(xí)方法能夠?yàn)樯虡I(yè)銀行授信審批和貸前審查工作提供參考依據(jù),并且在指標(biāo)體系中加入宏觀變量能夠有效地提高模型識(shí)別不良貸款的能力,提升模型的穩(wěn)健性.因BP神經(jīng)網(wǎng)絡(luò)具有容易陷入局部極值、“過(guò)擬合”等問(wèn)題,其預(yù)測(cè)精度有待優(yōu)化,今后研究中嘗試使用遺傳算法優(yōu)化BP神經(jīng)網(wǎng)絡(luò)強(qiáng)化全局搜索能力.取得更大的數(shù)據(jù)樣本,并嘗試根據(jù)小微企業(yè)資產(chǎn)總量大小對(duì)樣本進(jìn)行分層,提高模型對(duì)于貸款主體的評(píng)級(jí)能力.

[1]Schreiner M.Scoring arrears at a microlender in Bolivia.Journal of Microfnance,2004,6(2):65–88.

[2]董卉娜,朱志雄.上市銀行內(nèi)部控制缺陷認(rèn)定研究.證券市場(chǎng)導(dǎo)報(bào),2014,24(6):57–62. Dong H N,Zhu Z X.Identifcation of internal control defciencies in listed banks.Securities Market Herald,2014,24(6):57–62.(in Chinese)

[3]屈文洲,謝雅璐,葉玉妹.信息不對(duì)稱(chēng),融資約束與投資–現(xiàn)金流敏感性:基于市場(chǎng)微觀結(jié)構(gòu)理論的實(shí)證研究.經(jīng)濟(jì)研究,2011, 46(6):105–117. Qu W Z,Xie Y L,Ye Y M.Information asymmetry and investment-cash fow sensitivity:An empirical research based on market microstructure theory.Economic Research Journal,2011,46(6):105–117.(in Chinese)

[4]郭小波,王婉婷,周 欣.我國(guó)中小企業(yè)信貸風(fēng)險(xiǎn)識(shí)別因子的有效性分析:基于北京地區(qū)中小企業(yè)的信貸數(shù)據(jù).國(guó)際金融研究, 2011,28(4):62–67. Guo X B,Wang W T,Zhou X.Effectiveness of identifying factors of SME credit risk:Evidence from SMEs in Beijing.Studies of International Finance,2011,28(4):62–67.(in Chinese)

[5]謝 平,許國(guó)平,李 德.運(yùn)用信用評(píng)級(jí)原理加強(qiáng)金融監(jiān)管.管理世界,2001,17(1):125–131. Xie P,Xu G P,Li D.Using credit rating theory to strengthen fnancial regulation.Management World,2001,17(1):125–131.(in Chinese)

[6]徐 超,周宗放.中小企業(yè)聯(lián)保貸款信用行為演化博弈仿真研究.系統(tǒng)工程學(xué)報(bào),2014,29(4):477–486. Xu C,Zhou Z F.The evolutionary game simulation on credit behavior of SMEs’guaranteed loans.Journal of Systems Engineering, 2014,29(4):477–486.(in Chinese)

[7]陳其安,張紅真,高國(guó)婷.基于地方政府擔(dān)保的投融資平臺(tái)融資行為模型.系統(tǒng)工程學(xué)報(bào),2015,30(3):319–330. Chen Q A,Zhang H Z,Gao G T.Financing behavior model of the investing and fnancing platform based on local government guarantee.Journal of Systems Engineering,2015,30(3):319–330.(in Chinese)

[8]李 毅,向 黨.中小企業(yè)信貸融資信用擔(dān)保缺失研究.金融研究,2008,30(12):179–192. Li Y,Xiang D.Research on the lack of credit guarantee in fnancing of SMEs.Journal of Financial Research,2008,30(12):179–192. (in Chinese)

[9]Hajek P,Michalak K.Feature selection in corporate credit rating prediction.Knowledge-Based Systems,2013,51(3):72–84.

[10]Doumpos M,Niklis D,Zopounidis C,et al.Combining accounting data and a structural model for predicting credit ratings:Empirical evidence from European listed frms.Journal of Banking&Finance,2015,50(5):599–607.

[11]Vassiliou P C G.Fuzzy semi-Markov migration process in credit risk.Fuzzy Sets and Systems,2013,223(4):39-58.

[12]Malhotra R,Malhotra D K.Differentiating between good credits and bad credits using neuro-fuzzy systems.European Journal of Operational Research,2002,136(1):190-211.

[13]Meyer L H.The present and future roles of banks in small business fnance.Journal of Banking&Finance,1998,22(6):1109-1116.

[14]Lussier R N,A cross-national prediction model for business success.Journal of Small Business Management.2001,39(3):228–239.

[15]張良貴,孫久文.信用利差變化對(duì)企業(yè)杠桿的動(dòng)態(tài)影響.證券市場(chǎng)導(dǎo)報(bào),2014,24(6):53–56. Zhang L G,Sun J W.Dynamic effect of changes in credit spreads on corporate leverage.Securities Market Herald,2014,24(6): 53–56.(in Chinese)

[16]張大斌,周志剛,劉 雯,等.上市公司信用風(fēng)險(xiǎn)測(cè)度的不確定性DE-KMV模型.系統(tǒng)工程學(xué)報(bào),2015,30(2):165–173. Zhang D B,Zhou Z G,Liu W,et al.Uncertainty DE-KMV model to measure credit risk of listed companies.Journal of Systems Engineering,2015,30(2):165–173.(in Chinese)

[17]于立勇,詹捷輝.基于Logistic回歸分析的違約概率預(yù)測(cè)研究.財(cái)經(jīng)研究,2004,30(9):15–23. Yu L Y,Zhan J H.Prediction of default rate based on logistic regression analysis.Study of Finance and Economics,2004,30(9): 15–23.(in Chinese)

[18]黃 苒,唐齊鳴.含跳躍風(fēng)險(xiǎn)的公司貸款違約率測(cè)度:基于首達(dá)時(shí)模型的理論擴(kuò)展.管理科學(xué)學(xué)報(bào),2015,18(7):93–102. Huang R,Tang Q M.The measurement of loan default rate of frms with jumping risk:Based on the theory of frst reaching time model.Journal of Management Science in China,2015,18(7):93–102.(in Chinese)

[19]龐素琳,鞏吉璋.C5.0分類(lèi)算法及在銀行個(gè)人信用評(píng)級(jí)中的應(yīng)用.系統(tǒng)工程理論與實(shí)踐,2009,29(12):94–104. Pang S L,Gong J Z.C5.0 classifcation algorithm and its application on individual credit score for banks.Systems Engineering: Theory&Practice,2009,29(12):94–104.(in Chinese)

[20]肖 進(jìn),劉敦虎,顧 新,等.銀行客戶(hù)信用評(píng)估動(dòng)態(tài)分類(lèi)器集成選擇模型.管理科學(xué)學(xué)報(bào),2015,18(3):114–126. Xiao J,Liu D H,Gu X,Wang S Y.Dynamic classifer ensemble selection model for bank customer’s credit scoring.Journal of Management Science in China,2015,18(3):114–126.(in Chinese)

[21]Che Z H,Wang H S,Chuang C L.A fuzzy AHP and DEA approach for making bank loan decisions for small and medium enterprises in Taiwan.Expert Systems with Applications,2010,37(10):7189–7199.

[22]Angilella S,Mazz`u S.The fnancing of innovative SMEs:A multicriteria credit rating model.European Journal of Operational Research,2013,244(2):540–554.

[23]王春峰,萬(wàn)海暉,張 維.基于神經(jīng)網(wǎng)絡(luò)技術(shù)的商業(yè)銀行信用風(fēng)險(xiǎn)評(píng)估.系統(tǒng)工程理論與實(shí)踐,1999 19(9):24–32. Wang C F,Wan H H,Zhang W.Credit risk assessment in commercial banks using neural networks.Systems Engineering:Theory& Practice,1999,19(9):24–32.(in Chinese)

[24]Lee T S,Chen I F.A two-stage hybrid credit scoring model using artifcial neural networks and multivariate adaptive regression splines.Expert Systems with Applications,2005,28(4):743–752.

[25]Yu L,Wang S,Lai K K.Credit risk assessment with a multistage neural network ensemble learning approach.Expert Systems with Applications,2008,34(2):1434–1444.

[26]Zhong H,Miao C,Shen Z,et al.Comparing the learning effectiveness of BP,ELM,I-ELM,and SVM for corporate credit ratings. Neurocomputing,2013,128(5):285–295.

[27]Blanco A,Pino-Mejˊ?as R,Lara J,et al.Credit scoring models for the microfnance industry using neural networks:Evidence from Peru.Expert Systems with Applications,2013,40(1):356–364.

[28]Tinoco M H,Wilson N.Financial distress and bankruptcy prediction among listed companies using accounting,market and macroeconomic variables.International Review of Financial Analysis,2013,30(4):394–419.

[29]顏新秀.個(gè)貸違約率與宏觀經(jīng)濟(jì)指標(biāo)相關(guān)性研究.國(guó)際金融研究,2009,26(10):59–67. Yan X X.Correlation of default rate of personal loan and macroeconomic indicators.Studies of International Finance,2009,26(10): 59–67.(in Chinese)[30]Kim H S,Sohn S Y.Support vector machines for default prediction of SMEs based on technology credit.European Journal of Operational Research,2010,201(3):838–846.

Comparative study of credit rating models for small and micro enterprises

Xiao Binqing1,Yang Yang2,Yu Zhe3,Shen Caisheng1,4

(1.School of Engineering and Management,Nanjing University,Nanjing 210093,China; 2.School of Business,Nanjing University,Nanjing 210093,China; 3.Zhengzhou Commodity Exchange,Zhengzhou 450008,China; 4.Zijin Rural Commercial Bank,Nanjing 210019,China)

On the basis of investigation and literature research,conducting risk source identifcation,rating indicators classifcation and rating methods assessment,the paper constructs commercial bank’s internal credit rating models to improve the credit risk management in the credit approval procedures.Based on the credit data of small and micro enterprises in a commercial bank from 2008 to 2013,using the linear discriminant analysis, logistic regression and 10 types of BP neural network relying on different learning algorithms,internal credit rating models are constructed with macroeconomic variables,which may further improve the robustness of risk measurement.Finally,results and rating effectiveness of different models are analyzed and compared, and show that the NN10 model based on Levenbery-Marquardt learning algorithm performs optimal rating effectiveness.

credit rating;small and micro enterprises;model comparison;learning algorithm

F832.59

A

1000-5781(2016)06-0798-10

10.13383/j.cnki.jse.2016.06.008

肖斌卿(1979―),男,福建南靖人,博士,副教授,研究方向:金融工程與金融管理,Email:bengking@nju.edu.cn;

楊 旸(1990―),男,江蘇南京人,博士生,研究方向:金融工程,Email:yangyang68nj@163.com;

余 哲(1990―),男,河南新野人,碩士,結(jié)算部主管,研究方向:金融工程與金融管理,Email:yuzhe19900915@163.com;

沈才勝(1982―),男,安徽無(wú)為人,博士生,風(fēng)險(xiǎn)管理部,研究方向:金融工程,Email:starting_scs@126.com.

2016-01-07;

2016-05-19.

國(guó)家自然科學(xué)基金重點(diǎn)資助項(xiàng)目(70932003);國(guó)家自然科學(xué)基金資助項(xiàng)目(71271109;71201074;70901037;71271-110;71501131);教育部科技創(chuàng)新工程重大項(xiàng)目培育資金資助項(xiàng)目(708044);教育部人文社會(huì)科學(xué)研究青年資助項(xiàng)目(13YJC790174).

*通信作者

猜你喜歡

童話(huà)王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

甘肅教育(2020年12期)2020-04-13 06:24:56

數(shù)學(xué)大世界(2017年31期)2017-12-19 12:29:35

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03

中國(guó)航海(2014年1期)2014-05-09 07:54:30