企業化經營事業單位合并財務報表信息質量改進策略研究

2017-02-04 17:50:39陳艷萍

財經界·學術版 2016年23期

陳艷萍

摘要:企業化經營的事業單位使用預算會計中的《事業單位財務制度》,但是報表數據的來源具有局限性、實用性不強、分部報表質量低,可能造成合并財務報表信息質量較低,信息不準。本文從企業化經營事業單位財務工作者的視角出發,通過企業化經營事業單位合并報表信息中的具體內容來分析問題所在,并提出了相應改進措施。

關鍵詞:事業單位 合并財務信息質量 改進策略

企業化經營事業單位進行合并財務報表的目標是向外部提供單位整體財務信息,滿足包括國資、財政、審計等部門管理、監察及決策需求,避免合并報表各部門、各單位之間利用企業內部控股關系,人為控制、改變企業整體財務關鍵數據,進而粉飾經營指標、考核項目等。有鑒于此,我們必須盡快采取有效的財務信息改進策略,提高企業化經營事業單位的財務信息質量,最終推動單位整體健康有序發展。

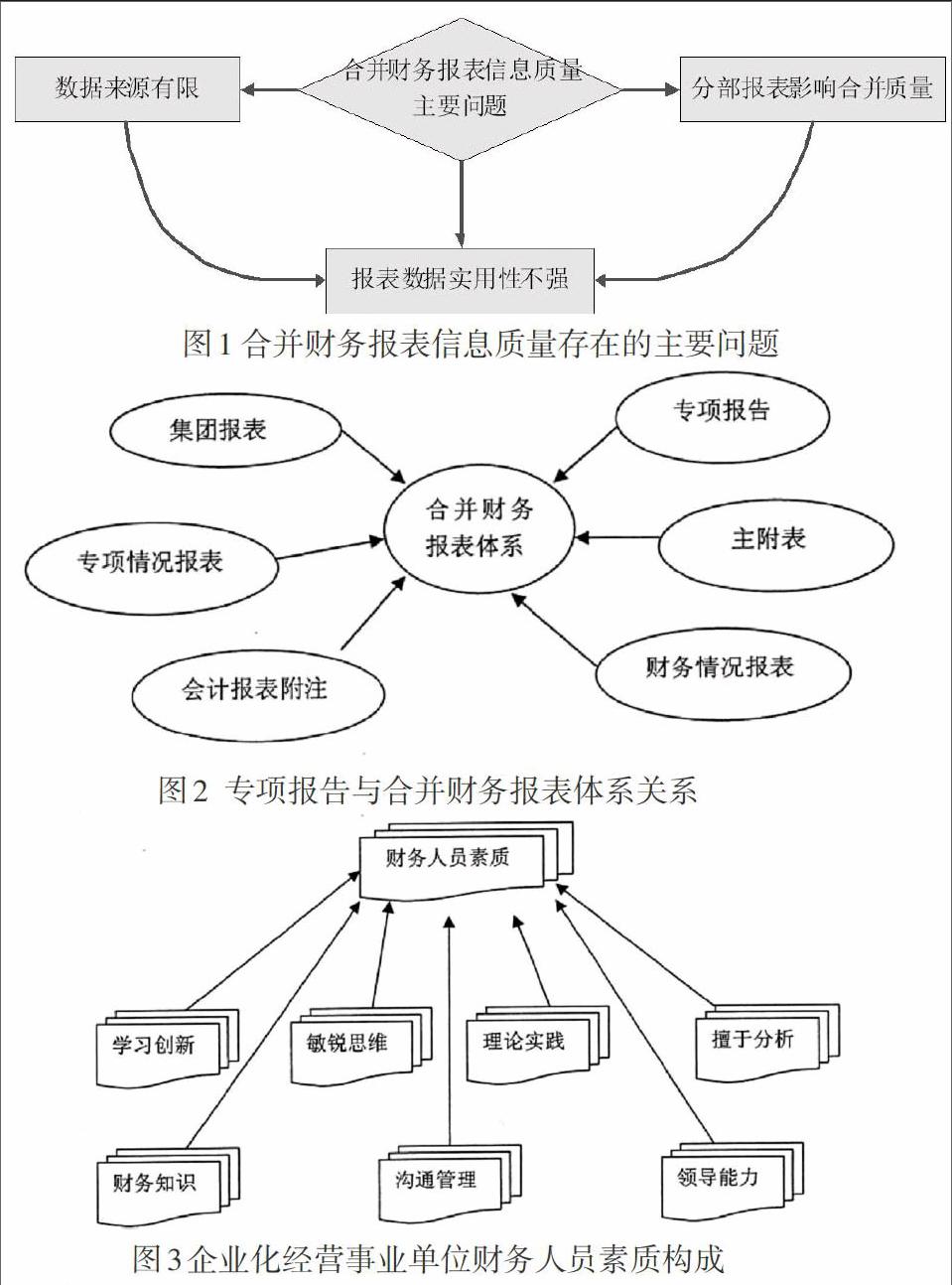

一、企業化經營事業單位合并財務報表信息質量存在的主要問題

(一)合并報表數據來源局限

會計核算合并財務報表預算與決算收支數據存在差異,造成合并財務報表中基本建設項目數據不準確,報表只能顯示當前在建項目總額數,并不能準確反映基本建設支出的詳細數據情況,由于結轉在建工程數額與基建支出數額存在時間差異,合并財務報表并不能真實詳盡對外披露基本建設情況。

(二)分部報表影響合并質量

企業化經營事業單位合并財務報表是以投資單位及其掌控的子公司的財務報表為基礎編制的。部分財務報表的相關性、及時性、準確性、公允性將直接影響合并財務報表的信息質量。在編制財務報表過程中,由于單位所屬性質、單位內部控制、決策者指令要求、單位財務制度、相關會計人員水平等原因,財務信息質量無法得到根本保障。例如為了個別特殊需求,以粉飾了的部分財務報表為基礎的合并財務報表,其反映的財務信息不具可靠性。

(三)報表數據實用性不強

合并財務報表反映的是所有合并分部的經營業績和財務情況,并不能確切顯示每個合并分部的具體情況,財務審計及利益相關人員不能從報表中得到真實、準確的信息。

二、企業化經營的事業單位合并財務報表信息質量改進策略

(一)提高領導財務信息質量管理理念

國家《會計法》早已明確規定,單位法人或負責人對相關財務信息數據的準確性和真實性負責。應該從根本上提升企業化經營事業單位負責人的管理理念,從理念到行動上都把財務信息質量放在重要位置,形成一個比較完善的事業單位內部控制管理制度,對單位內部會計行為形成有效約束,從而得到更加真實可靠的會計數據,最大程度減少財務信息報送出現的失誤或錯誤。

(二)統一財務報表信息政策

提升合并財務報表信息質量的前提是統一會計政策,企業化經營的事業單位合并財務報表的制作應當符合《合并準則》的要求,在編制合并財務報表時,財務人員需依據《企業會計準則-合并財務報表準則》,作為母公司的企業化經營的事業單位分部合并財務報表需滿足《企業會計準則》的相關規定,這種二元體制要求做合并財務報表前要先做好會計科目轉換及會計制度的銜接工作,科目轉換后母公司與其控制的子公司單位分部財務報表相關信息就保持一致了。

(三)提供專業的財務專項報告

為了讓領導更加客觀的進行決策及對企業進行業績評價,全面掌握整個單位、集團營運情況,有必要增加專業的財務專項報告。提供專業的專項分析情況報告,提交財務管理建議書,能夠及時準確反映單位內部的組織架構以及管理模式,使相關決策者能夠精準決策,因此,要得到準確的合并財務報表信息必須將合并財務報表制度化、格式化。

(四)提髙財會人員專業水平

持續提高企業化經營事業單位財會人員的綜合能力與業務水平,不僅要提升他們的會計職業素養,更要提升財會人員的道德情操,只有這樣,才能夠有利于財會人員業務成長,編制出更加真實可靠的財務信息。這就需要單位定期舉辦財會人員的業務培訓與職業道德教育活動,不斷提升財會人員業務水平,拓寬職業素質提升渠道,確保企業化經營事業單位財務信息質量得到根本保障。

三、結束語

合并財務報表信息質量改進需要全體財務工作者的共同努力,不僅要在會計實務中改進工作方法,也要在會計理論上改革創新,統一會計政策是前提,提高分部報表質量是基石,完善財務制度是必要途徑。在明確理論基礎的前提下,注重理論與實務相結合,及時總結報表合并有益的經驗,并解決實際問題,以提高企業化經營事業單位合并報表信息質量。

參考文獻:

[1]王美媛.會計集中核算后行政事業單位會計信息質量存在的問題和對策[J].現代經濟信息,2011(23)

[2]丁愛華.對行政事業單位會計信息失真的思考[J].黑龍江對外經貿,2011(4)

[3]王玉.企業財務管理存在的問題及改進措施研究[J].特區經濟,2012(2)

猜你喜歡

現代經濟信息(2020年34期)2020-06-08 06:02:40

當代陜西(2019年10期)2019-06-03 10:12:40

消費導刊(2018年8期)2018-05-25 13:20:26

消費導刊(2018年8期)2018-05-25 13:20:08

消費導刊(2017年20期)2018-01-03 06:27:50

現代經濟信息(2016年25期)2016-11-24 03:26:35

考試周刊(2016年84期)2016-11-11 23:24:32

體育時空(2016年9期)2016-11-10 20:56:57

財會學習(2016年19期)2016-11-10 03:58:21

考試周刊(2016年77期)2016-10-09 11:30:27