我國貿易開放的環境效應

2017-02-10 19:24:34鐘凱揚

商業經濟研究 2017年1期

鐘凱揚

內容摘要:貿易開放下環境規制和要素稟賦將影響污染密集型產業的轉移,ACT模型認為一國貿易對環境污染的結構性影響取決于這兩者的合力。本文選擇三種工業污染排放物,采用我國1993-2013年的省際面板數據,以修正的ACT模型進行實證分析。結果表明:環境庫茲涅茨曲線是否成立取決于污染物的選取;污染避難所假說和要素稟賦假說在我國成立,但作用相反;貿易開放總體增加了污染,但影響較小,污染排放強度的效應高于污染排放總量。

關鍵詞:貿易開放 污染排放總量 污染排放強度 環境規制 要素稟賦

引言

20世紀90年代以來,隨著關稅水平下降,全球貿易自由化趨勢進一步加強,我國對外貿易得到快速發展,進出口總額從1990年的1154.4億美元增長到2013年的41589.9億美元,增長了35倍多。與此同時,經濟增長和貿易發展也讓我國付出了沉重的環境代價,例如我國已成為SO2排放最多的國家,引發了酸雨污染、疾病增加等系列問題。那么貿易開放如何影響環境污染、不同污染指標是否有不同表現?本文將對此進行探討分析。

文獻回顧

西方學者對貿易與污染關系的研究可分為兩個階段:第一個階段是20世紀70年代至80年代。這一階段發達國家的工業化已發展到一定水平,大批工業向亞洲“四小龍”等新興國家轉移,污染密集型產業轉移成為發達國家和發展中國家共同關注的問題。第二個階段是20世紀90年代至今。這一時期全球化使得國家之間貿易往來更加緊密。隨著北美自由貿易協定簽訂,環境保護團體擔心貿易自由化促使美國和加拿大的污染工業向墨西哥轉移,會加劇墨西哥的環境污染,因此對貿易自由化持否定態度,引發了學界對貿易與環境關系的大討論。

在上述背景下,Grossman和Kruger(1991)提出了一個系統分析框架,在學術界受到廣泛應用。他們將貿易對環境的影響分解為規模效應(Scale Effect)、技術效應(Technique Effect)和結構效應(Composition Effect)。規模效應指在經濟體性質保持不變時,產出規模擴張需要增加資源投入,會惡化環境;技術效應指隨著收入水平提高,人們會提出更高標準的環境規制,促進技術改進,而且對欠發達國家來說,外國投資還可能帶來技術轉移,因此會有助于清潔環境;結構效應則較為復雜,在貿易自由化過程中,一國專業化生產擁有相對比較優勢的產品,這些優勢可能是環境規制的差異,也可能是要素稟賦的差異(如勞動、資本等),其結構效應最終取決于污染密集型產業是擴張了還是收縮了。在研究貿易與環境關系的文獻中,較有代表性的理論有環境庫茲涅茨曲線、污染避難所假說、要素稟賦假說等。

環境庫茲涅茨曲線(EKC,即Environmental Kuznets Curve)闡述的是環境污染與人均收入之間的“倒U型”關系。Grossman和Krueger(1991)認為,在收入水平較低的發展階段,污染水平將隨著收入增長而增加,當經濟發展超過一定收入水平時,污染水平將隨著收入增長而減少,不過他們同時強調,這種“倒U型”關系在一定程度上取決于污染指標的選取與設定。

污染避難所假說(PHH,即Pollution Haven Hypothesis),由Copeland和Taylor(1994)在研究南北國家和環境的關系時進行了闡述。根據該理論,人均收入等因素使得南北國家在環境規制方面存在差異,貿易自由化將促使污染密集型產業從發達國家向欠發達國家轉移,欠發達國家將成為發達國家的污染天堂(Pollution Haven)。

要素稟賦假說(FEH,即Factor Endowment Hypothesis)認為,按照比較優勢理論,由于國家在要素稟賦上存在差異,貿易開放下有些國家將專業生產資本密集型產品,有些國家將專業生產勞動密集型產品,這種生產格局的變化導致污染密集型產業發生轉移。該理論的前提是資本密集型產業的污染水平高于勞動密集型產業,Mani和Wheeler(1998)在對日本的研究中發現,與5個污染最輕的行業相比,5個污染最嚴重行業的資本密集度是前者的5倍,而勞動密集度只相當于前者的40%。

Antweiler et al.(2001)為Grossman和Krueger的分析提供了一個微觀理論模型,他們保留了規模效應和技術效應,并提出貿易引致的結構效應(Trade-induced Composition Effect),包括了環境規制效應(對應污染避難所假說)和資本勞動比效應(對應要素稟賦假說),而一國貿易對環境的結構性影響取決于這兩種效應的相互作用。Cole和Elliott(2003)對實證模型進行了拓展,將規模效應和技術效應合并,并用人均GDP進行表示,從而將ACT模型與EKC聯系起來。

近年部分學者采用ACT模型對我國進行了相關研究,如陳紅蕾和陳秋峰(2007)、Junyi Shen(2008)、Jie He(2008)、傅京燕和周浩(2010)等,對揭示我國貿易開放與環境污染的關系具有較好啟發,但這些研究在污染指標的橫向比較、分離貿易的環境效應等方面仍有不足,本文將作進一步探討并提出對策。

污染指標選擇

污染物及其形式的選擇對于研究環境污染較為重要,從ACT模型的各種假定條件來看,確定污染物種類時,每一種類應盡量在生產特性、污染容忍度、污染稅征收等方面保持一致。考慮到我國工業污染排放的公布數據以及與人們生活的關聯性,本文將采用工業SO2、工業粉煙塵(由于近年對粉塵和煙塵合并公布數據,且兩者污染物性質相近,本文將兩者作為一個整體),以及化學需氧量(COD)為污染物,并分別采取排放總量和排放強度(單位GDP的排放量)作為污染指標。我國政府在“十二五”規劃中明確將COD、SO2、氨氮和氨氧化物納入污染物減排約束指標,要求這4項主要污染物排放總量比2010年分別削減一定比例,因此本文選用的污染指標具有一定的政策意義。

實證分析

(一)模型設定

在ACT模型的實證分析中,一般用GDP代表規模效應、用人均GNP代表技術效應,Cole和Elliott認為,由于GDP與GDN的數值很相近,可以將規模效應和技術效應合并,用人均GDP代替,本文借鑒了他們的研究成果。由于我國省際污染排放數據存在較大差異,因此對被解釋變量采用自然對數形式。

實證模型最終設定為:

Ln(Eit)=α0+α1Iit+α2(Iit)2+α3KLit+

α4(KLit)2+α5Oit+α6OitIit+α7Oit(Iit)2+α8OitKLit

+α9Oit(KLit)2+εit

其中:i為各省份,t為年份;Eit為污染指標,采用排放總量和排放強度(污染排放總量/GDP)兩種形式;Iit為人均GDP,代表規模效應-技術效應的組成效應,并加入二次項;KLit為物質資本存量與勞動就業人數的比值,并加入二次項;Oit為進出口總額與GDP的比值,代表貿易開放度;OitIit為Oit與Iit的交互項,反映環境規制效應;OitKLit為Oit與KLit的交互項,反映資本勞動比效應。貿易開放對污染的總效應為:

C=α5Oit+α6OitIit+α7Oit(Iit)2+α8OitKLit

+α9Oit(KLit)2

根據污染避難所假說和要素稟賦假說,當貿易開放提高時,收入水平相對較高或勞動要素相對豐裕的地區的污染水平將會降低,收入水平相對較低或資本要素相對豐裕的地區的污染水平將會提高。我國人均收入相對較低、勞動要素相對豐裕,可以預測有:α6>0,α7<0,α8<0,α9>0。

(二)數據說明

本文采用我國31個省份1993-2013年的面板數據進行研究,由于重慶部分年份數據缺失,本文將四川和重慶合并,截面變為30個省份。我國統計年鑒沒有公布物質資本存量K的數據,本文以單豪杰(2008)的研究為基礎,采用永續盤存法進行估算;其余數據來自國家統計年鑒、中國環境統計年鑒、各省市統計年鑒。

(三)實證結果

計量方法和結果分析。本文先對選擇固定效應模型(FE)還是隨機效應模型(RE)進行初步判斷。計量結果顯示,兩個模型估計結果的系數符號一致、數值很接近,但豪斯曼檢驗(hausman-test)顯示方差協方差矩陣是非正定,檢驗失效。隨機效應模型要求外生變量和個體效應不存在相關,固定效應模型則沒有這一要求,由于本文數據的截面包括全國各省份,更符合固定效應模型的條件,因此本文采用固定效應模型進行分析,實證結果如表1所示。

從表1可以看到:從人均GDP(Iit)對污染的影響看,一是技術效應得到驗證。污染排放強度下,Iit剔除了規模效應,主要包括技術效應,3種污染物中Iit的一次項系數都為負而且統計顯著,說明技術效應顯著降低污染水平,符合ACT模型的預期,而二次項系數為正,說明技術效應存在邊際遞減。二是EKC沒有得到完全支持。污染排放總量下,對于SO2,規模效應大于技術效應,Iit的一次項系數為正,二次項系數為負,支持EKC,但對于粉煙塵和COD,規模效應小于技術效應,Iit的一次項系數為負,二次項系數為正,并不支持EKC。

從資本勞動比(KLit)看,一次項的系數為正,說明資本投入增加了污染水平,二次項的系數基本為負,說明資本投入對污染的影響效應在邊際遞減。根據中國環境統計年鑒公布的數據,2013年3種污染物排放量前三的行業分別為:SO2的是電力、熱力生產和供應業(42.7%)、黑色金屬冶煉及壓延加工業(13.9%)、非金屬礦物制品業(11.6%);粉煙塵的是電力、熱力生產和供應業(26.4%)、非金屬礦物制品業(25.3%)、黑色金屬冶煉及壓延加工業(18.9%);COD的是造紙及紙制品業(18.7%)、農副食品加工業(16.5%)、化學原料和化學制品制造業(11.3%)。這說明我國的污染行業較多為資本密集型行業,在一定程度上符合要素稟賦假說對行業性質的假設條件。

從貿易開放的影響看,貿易開放度的系數為正,說明其對污染的直接影響為正,但貿易開放度與人均GDP、資本勞動比的交互項系數方向相反。以排放總量為污染指標時,貿易開放度和人均GDP的一次項系數為正,二次項系數為負,可能受到規模效應等因素影響,統計均不顯著;以排放強度為污染指標時,貿易開放度和人均GDP的系數符號不變,但回歸結果非常顯著;而對于資本勞動比的交互項,兩種污染指標下的符號和顯著性表現一致。因此可以看到,排放強度下反映環境規制效應更為準確,這在以往的研究里往往被忽略。結合我國實際情況,對經濟含義作進一步分析:一方面,我國人均收入相對較低,環境規制標準與發達國家有一定差距,貿易開放會促使污染密集型行業向我國轉移,因此人均收入與貿易開放度的交互項一次項系數為正符合預期,支持了污染避難所假說;另一方面,我國在生產勞動密集型產品上有比較優勢,在一定程度上抵消了資本密集型、能源消耗型等污染水平較高的行業所帶來的負面效應,因此資本勞動比與貿易開放度的交互項一次項系數為負符合預期,支持了要素稟賦假說。

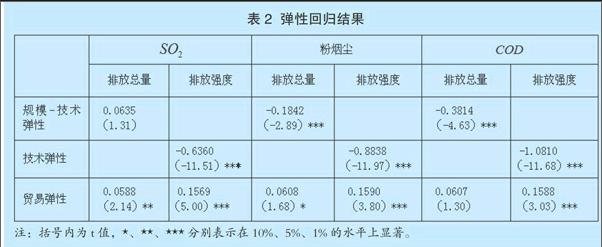

彈性分析。通過上述對回歸結果和各變量的經濟含義分析可看到,環境規制和要素稟賦分別如何影響我國環境污染,但是仍有兩個問題需要解決:首先,為什么人均收入對不同污染指標會有不同影響?其次,貿易開放對污染的總體效應如何?對此,本文在固定效應模型結果的基礎上引入彈性分析,由于變量存在二次項和交互項,本文運用德爾塔法(delta method)(Greene,2012)估計相關變量系數彈性的均值和統計顯著性,所有估計用stata軟件完成,估計結果如表2所示。

表2列出了人均GDP系數彈性(排放總量下為“規模-技術彈性”,排放強度下為“技術彈性”)、貿易開放度系數彈性(下稱“貿易彈性”)的統計值和顯著性水平,結果表明:

從技術彈性看,技術效應對環境有正面影響,人均GDP平均增長1%,單位GDP的污染排放減少約0.6%至1.1%,且非常顯著。Kellenberg(2008)認為,社會公眾對不同污染物的效用函數可能存在差異,因此對不同污染物有不同的容忍度,這有助于解釋不同污染物為何會有區別反應。對于比較厭惡的污染物,隨著人們收入提高,人們要求改進技術進行減排控制的要求就會更加強烈。而從規模-技術彈性看,經濟增長的環境效應則相對復雜,人均GDP對SO2的規模-技術效應影響為正,并不顯著,而人均GDP對粉煙塵和COD的規模-技術效應影響為負且非常顯著,因此經濟增長對不同污染物的影響效應并不相同。

從貿易彈性看,貿易開放度對不同污染物的總體影響彈性均為正,說明貿易開放總體上增加了我國環境污染。對于污染排放總量,貿易彈性約0.06,即貿易開放度平均提高1%,污染排放總量平均增加約0.06%,總體影響較小;對于污染排放強度,貿易彈性約0.16,即貿易開放度平均提高1%,單位GDP的污染排放量平均增加約0.16%。整體上,貿易對污染排放總量的影響低于污染排放強度。

結論與建議

通過以上分析,本文主要結論如下:收入增長對不同污染物有不同的影響效應。首先,收入提高對環境標準提出更高要求,促進技術改進,技術效應降低了各污染物的排放;其次,人均收入增長是以經濟增長為前提的,因此技術效應往往伴隨著規模效應,對于不同污染物,規模效應和技術效應的相互作用有所不同,因此EKC在我國是否成立在一定程度上取決于所選擇的污染物指標。我國貿易開放對環境污染的影響符合污染天堂假說和要素稟賦假說,但兩者作用方向相反,從總體效應看,近20年貿易開放對污染排放總量和污染排放強度的影響均為較小。我國由于有關環境法規的立法不完善、執法不嚴,企業的違約成本較低,促使許多污染型產業向我國轉移,導致污染水平提高,這是貿易開放和經濟增長造成環境污染的重要原因。

綜上分析,本文提出以下建議:一是對主要污染物加快引入單位GDP的排放量為控制對象,并結合排放總量控制進行綜合調控;二是深入調查研究社會公眾對不同污染物的容忍度,合理確定污染控制水平和治理手段;三是完善環保立法、加強環保執法,提高企業違約成本,減少污染密集型產業向我國轉移;四是加強對資本密集型、能源高耗型產業的合理開發和污染調控,避免走“先污染、后治理”的老路。

參考文獻:

1.Grossman G M.Krueger A B.Environmental Impacts of a North American Free Trade Agreement[J].NBER Working Paper No.3914,1991

2.Copeland B R,Taylor M S.North-South Trade and the Environment[J].The Quarterly Journal of Economics,1994(109)

3.Mani M,Wheeler D.In Search of Pollution Havens? Dirty Industry in the World Economy,1960 to 1995[J].Journal of Environment and Development,1998(7)

4.Antweiler W,Copeland B R,Taylor M S.Is Free Trade Good for the Environment?[J].American Economic Review,2001(91)

5.Cole M A,Elliott R J R.Determining the Trade-Environment Composition Effect: the Role of Capital,Labor and Environmental Regulations[J].Journal of Environmental Economics and Management,2003(46)

6.陳紅蕾,陳秋峰.我國貿易自由化環境效應的實證分析[J].國際貿易問題,2007(4)

7.Junyi Shen.Trade Liberalization and Environmental Degradation in China[J].Applied Economics,2008(40)

8.Jie He. Chinas Industrial SO2 Emission and its Economic Determinants:EKCs Reduced vs.Structural Model and the Role of International Trade[J].Environment and Development Economics,2008(14)

9.傅京燕,周浩.貿易開放、要素稟賦與環境質量:基于我國省區面板數據的研究[J].國際貿易問題,2010(8)

10.單豪杰.中國資本存量K的再估算:1952-2006年[J].數量經濟技術經濟研究,2008(10)

11.Greene W H.Econometric Analysis [M].Prentice Hall Inc,7th edition,2012

12.Kellenberg D K. A Reexamination of the Role of Income for the Trade and Environment Debate [J].Ecological Economics,2008(68)