媒體監(jiān)督、行政監(jiān)管與企業(yè)環(huán)境信息披露

——來自滬深兩市采礦業(yè)上市公司的經(jīng)驗數(shù)據(jù)

2017-02-22 07:37:12張夢婷

湖北經(jīng)濟學院學報·人文社科版 2017年2期

張夢婷

(湖北經(jīng)濟學院會計學院,湖北武漢430205)

媒體監(jiān)督、行政監(jiān)管與企業(yè)環(huán)境信息披露

——來自滬深兩市采礦業(yè)上市公司的經(jīng)驗數(shù)據(jù)

張夢婷

(湖北經(jīng)濟學院會計學院,湖北武漢430205)

本文以2012—2014年滬深兩市采礦業(yè)上市公司為研究對象,實證分析企業(yè)環(huán)境信息披露的影響因素。研究結(jié)果表明,媒體監(jiān)督及行政監(jiān)管對企業(yè)環(huán)境信息披露水平有顯著影響,媒體監(jiān)督力度越大、行政監(jiān)管力度越強,企業(yè)環(huán)境信息披露水平就越高;企業(yè)所在地區(qū)經(jīng)濟發(fā)展水平及盈利能力對企業(yè)環(huán)境信息披露水平影響不大。提高企業(yè)環(huán)境信息披露水平,應著力完善行政監(jiān)管機制,充分發(fā)揮媒體的監(jiān)督作用。

媒體監(jiān)督;行政監(jiān)管;環(huán)境信息披露

一、問題的提出

隨著經(jīng)濟的不斷發(fā)展,環(huán)境問題日益突出,2010年9月環(huán)保部將采礦業(yè)劃定為重污染行業(yè),并要求該行業(yè)企業(yè)定期發(fā)布環(huán)境報告,披露相關環(huán)境信息。從采礦業(yè)企業(yè)的現(xiàn)狀來看,其排放的廢氣、廢水會對周邊環(huán)境以及水質(zhì)產(chǎn)生極大污染,其污染范圍還會隨著水源的不斷流通而逐漸擴大,若采礦業(yè)對環(huán)境的污染狀況得不到有效控制,其造成的不良后果將不可挽回,因此,采礦業(yè)環(huán)境信息的披露及其監(jiān)管顯得尤為重要。2015年1月開始實行的《環(huán)境保護法》不僅進一步明確了政府和企業(yè)的環(huán)境保護職責,而且為企業(yè)環(huán)境信息的披露與監(jiān)管提供了法律保障。

目前,我國企業(yè)主動披露環(huán)境信息的不多,且披露水平整體不高。為尋求其原因,部分學者對企業(yè)環(huán)境信息披露的影響因素做了一定研究,但大都傾向于研究內(nèi)部因素對企業(yè)環(huán)境信息披露的影響,而忽略了外部因素的作用。行政監(jiān)管作為一個主要的企業(yè)外部影響因素,在提高企業(yè)信息披露水平方面,無疑有著重要的作用,許家林、陳磊(2012)認為,行政監(jiān)管力度對企業(yè)社會責任信息披露水平有正向影響。近年來,媒體監(jiān)督作為一個法律外途徑,在幫助政府強化環(huán)境監(jiān)管,促進企業(yè)嚴守環(huán)保法,披露環(huán)境信息方面取得了良好效果。因此,本文著重從行政監(jiān)管和媒體監(jiān)督兩方面入手,實證分析其對企業(yè)環(huán)境信息披露水平的影響,為政府相關部門強化企業(yè)環(huán)境信息披露與監(jiān)管提供理論依據(jù)。

二、理論分析與研究假設

(一)媒體監(jiān)督對企業(yè)環(huán)境信息披露的影響

媒體監(jiān)督是指大眾傳媒對各種違法違紀行為進行揭露、報道、評論或抨擊。環(huán)境因素的外部性導致企業(yè)的環(huán)境信息披露必然要承受來自公眾的壓力。據(jù)公共壓力理論中Walden(1997)的觀點,公共壓力是來源于利益相關者對企業(yè)的不滿。公眾作為企業(yè)的主要利益相關者,若其對企業(yè)的環(huán)境信息披露不滿,則會給企業(yè)帶來不小的壓力。企業(yè)為了緩解公共壓力,建立更好的公眾基礎,就會傾向于披露更為真實且良好的環(huán)境信息,重污染行業(yè)更是如此。沈洪濤(2012)的研究表明,媒體對企業(yè)不論是正面還是負面的報道,都會對公眾的滿意度產(chǎn)生影響。胡歡(2014)認為媒體監(jiān)督對企業(yè)環(huán)境信息的披露有促進作用。基于以上分析,本文假設:

假設1:媒體監(jiān)督力度越大,企業(yè)環(huán)境信息披露水平越高。

(二)行政監(jiān)管對企業(yè)環(huán)境信息披露的影響

行政監(jiān)管是指政府對其轄區(qū)內(nèi)某些事物的控制。行政監(jiān)管相較于媒體監(jiān)督,其合理性與合法性更強。行政監(jiān)管機構(gòu)可以通過有效的手段,了解企業(yè)更全面的信息,對相關事項也有相應的處置權(quán)。行政監(jiān)管單位作為企業(yè)重要的外部利益相關者,對企業(yè)的決策有著不容忽視的影響。其頒布的環(huán)境監(jiān)管法規(guī),遵從于可持續(xù)發(fā)展原則。可持續(xù)發(fā)展理論作為社會發(fā)展的指導思想,它要求企業(yè)在創(chuàng)造自身財富的同時,盡可能降低對環(huán)境的傷害,從而使資源能夠更長久的被利用。畢茜(2012)等人經(jīng)過研究發(fā)現(xiàn),行政法規(guī)的頒布對企業(yè)環(huán)境信息的披露水平有明顯的促進作用。馬默坤(2016)等人認為,企業(yè)的正常運營,依賴于公眾對其“合法性”的認可,為了獲得認可,企業(yè)便會改善其環(huán)境管理水平。當公司對環(huán)境做出改善時,便會更傾向于披露高水平的環(huán)境信息。由此可以看出,行政監(jiān)管對企業(yè)環(huán)境信息的披露具有較高的約束力。基于以上分析,本文假設:

假設2:行政監(jiān)管力度越強,企業(yè)環(huán)境信息披露水平越高。

三、研究設計

(一)樣本選取與數(shù)據(jù)來源

本文以中國證監(jiān)會行業(yè)分類結(jié)果為標準,選取采礦業(yè)滬深兩市上市公司2012-2014年的數(shù)據(jù)用于研究,剔除數(shù)據(jù)缺失的個體后,共87個研究樣本。本文在分析過程中使用的數(shù)據(jù)主要來自人大經(jīng)濟論壇、《中國環(huán)境年鑒》、中國知網(wǎng)、巨潮資訊網(wǎng)以及新浪財經(jīng)網(wǎng)。

(二)變量設計與研究模型

1.變量設計

(1)被解釋變量

企業(yè)環(huán)境信息披露水平。本文以各企業(yè)2012—2014年潤靈環(huán)球社會責任評級結(jié)果,內(nèi)容分析板塊中的環(huán)境部分得分值來衡量環(huán)境信息披露水平。該評分體系中,環(huán)境部分包含的信息十分全面,既有企業(yè)環(huán)境整體管理信息,也有資源使用以及氣體排放等信息。

(2)解釋變量

本文用媒體報道數(shù)作為媒體監(jiān)督力度的替代變量,數(shù)據(jù)來源于中國知網(wǎng)中指數(shù)板塊各企業(yè)2012-2014年的媒體發(fā)文量。行政監(jiān)管力度的替代變量選取的是企業(yè)注冊地各年份環(huán)境行政處罰案件數(shù),數(shù)據(jù)來源于《中國環(huán)境年鑒》中的各地區(qū)環(huán)境信訪與環(huán)境法制情況部分。

(3)控制變量

許多學者都曾研究過公司自身因素對企業(yè)社會責任信息披露的影響,唐久芳(2008)等人通過研究發(fā)現(xiàn),環(huán)境信息披露與公司的盈利能力、公司規(guī)模呈正相關,與公司發(fā)展能力及注冊地呈負相關。張俊瑞(2008)等人研究表明,凈資產(chǎn)收益率、資產(chǎn)負債率對環(huán)境信息披露有明顯的正向影響,企業(yè)所處地區(qū)的經(jīng)濟發(fā)展水平也會影響企業(yè)環(huán)境信息披露。因此,本文選取公司規(guī)模、盈利能力以及注冊地作為控制變量,以公司總資產(chǎn)反映公司規(guī)模,以凈資產(chǎn)收益率反映企業(yè)盈利能力,企業(yè)注冊地處于東部經(jīng)濟發(fā)達地區(qū)取值為1,其余地區(qū)取值為0。

表1:變量說明

2.研究模型

EDI=α+β1GOV+β2Media+β3Size+β4Area+β5ROE+γ

四、實證分析

(一)變量描述性統(tǒng)計

表2:描述統(tǒng)計量

由表2的結(jié)果可以看出,各樣本的環(huán)境信息披露水平存在明顯差異,環(huán)境信息披露水平的極小值為11.7,極大值為36.36,其標準差為6.7。各樣本間不同時期的盈利能力存在明顯差異其標準差達到了10.8。行政監(jiān)管指標的極小值為1.1,極大值為10.7,但標準差為1.62,說明行政監(jiān)管力度兩極差異較大,但整體情況較為均衡。媒體監(jiān)督指標兩極差異較大,但整體均衡。各樣本的公司規(guī)模指標,差異不算太大。地區(qū)指標的均值為0.52,說明樣本中經(jīng)濟發(fā)達的地區(qū)略多于欠發(fā)達地區(qū)。

(二)各變量間相關性分析

從表3中可以看出,盈利能力與行政監(jiān)管不存在顯著相關性,即控制變量與解釋變量不存在相關性,適合做回歸分析。其余變量間的顯著性均低于0.05,變量間存在相關性,此外,表中的相關系數(shù)均為正數(shù),變量都是正相關的關系。為了避免多重共線性的干擾,在做線性回歸時,剔除與其他變量相關性過高的公司規(guī)模這一指標。

表3:相關性

通過相關性分析,還能看出媒體監(jiān)督與環(huán)境信息披露水平的相關系數(shù)為0.671,且在0.01水平上顯著相關,初步驗證了假設1,即媒體監(jiān)督力度越大,企業(yè)環(huán)境信息披露水平越高。行政監(jiān)管與環(huán)境信息披露水平的相關系數(shù)為0.439,且在0.01水平上顯著相關,初步驗證了假設2,即行政監(jiān)管力度越強,企業(yè)環(huán)境信息披露水平越高。

(三)回歸分析

1.方程擬合優(yōu)度檢驗

表4:模型匯總

在研究過程中,通常認為當R>0.4時可以進行回歸分析,此處R為0.732,可建立回歸模型。當R方大于0.5時,表示自變量可以較好的解釋因變量,上表中R方為0.536,大于0.5,調(diào)整后依然大于0.5,所以自變量可以較好的解釋因變量,實驗結(jié)果較為穩(wěn)健。

2.回歸方程的顯著性檢驗

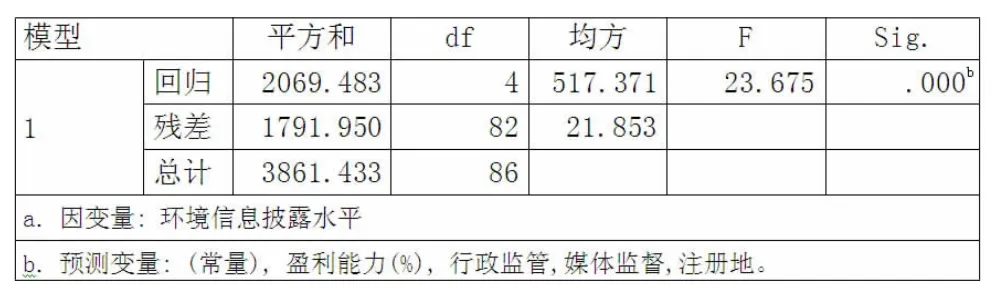

表5:Anovaa

從表5中可以看出,回歸方程整體的顯著性水平小于0.05,說明變量之間存在線性關系。

3.回歸系數(shù)顯著性檢驗

從表6可以看出,常量,行政監(jiān)管指標以及媒體監(jiān)督指標的顯著性水平均小于0.05,都通過了T值的顯著性檢驗。這一結(jié)果也表明,媒體監(jiān)督與行政監(jiān)管都與企業(yè)環(huán)境信息披露水平呈現(xiàn)明顯的正相關性,再一次驗證了假設。注冊地指標以及盈利能力指標的顯著性水平遠遠超出了0.05,沒有通過T值的顯著性檢驗,也就表明企業(yè)注冊地是否為經(jīng)濟發(fā)達地區(qū)以及企業(yè)盈利能力對企業(yè)環(huán)境信息披露水平的影響不大。

表6:系數(shù)a

五、結(jié)論與建議

通過上述理論分析與實證檢驗,我們可以得出以下結(jié)論:行政監(jiān)管與媒體監(jiān)督對企業(yè)環(huán)境信息的披露水平有顯著影響,媒體監(jiān)督力度越大,企業(yè)環(huán)境信息披露水平越高;行政監(jiān)管力度越強,企業(yè)環(huán)境信息披露水平越高。本文研究的局限性在于樣本偏少,未考慮媒體監(jiān)督與行政監(jiān)管的相互作用對企業(yè)環(huán)境信息披露水平的影響。

為了提高企業(yè)環(huán)境信息披露的水平,我們建議:第一,完善行政監(jiān)管機制。企業(yè)對環(huán)境信息的披露水平僅僅依靠其自身的規(guī)范來提高,是不切實際的。雖說,我國環(huán)境行政監(jiān)管機構(gòu)正在不斷完善,但其監(jiān)管結(jié)果仍難令人滿意。監(jiān)管機構(gòu)可以根據(jù)統(tǒng)一的評價體系和評價標準,定期對企業(yè)的環(huán)境信息披露情況進行測評,并通過電視、報紙、網(wǎng)絡等方式向社會公布,使其具有更好的監(jiān)管效果。第二,充分發(fā)揮媒體的監(jiān)督作用。在信息高速發(fā)展的時代,媒體的力量是不容小覷的。媒體對企業(yè)節(jié)約資源、保護環(huán)境的正面報道,可以幫助企業(yè)樹立良好的社會形象,提升企業(yè)品牌價值;媒體對企業(yè)各種環(huán)境違紀違法行為的報道、評論與抨擊,可以對企業(yè)形成強大的外部壓力,強化企業(yè)環(huán)境信息披露的主動性,不斷提高環(huán)境信息披露質(zhì)量。

[1]唐久芳,李鵬飛.環(huán)境信息披露的實證研究——來自中國證券市場化工行業(yè)的經(jīng)驗數(shù)據(jù)[J].中國人口資源與環(huán)境,2008,(5).

[2]張俊瑞,郭慧婷,賈宗武,劉東霖.企業(yè)環(huán)境會計信息披露影響因素研究——來自中國化工類上市公司的經(jīng)驗證據(jù)[J].統(tǒng)計與信息論壇,2008,(5).

[3]陳磊,許家林.企業(yè)社會責任信息透明度與政府監(jiān)管強度探討——以康菲石油渤海灣油田溢油事故為例[J].財政監(jiān)督,2012,(8).

[4]畢茜,彭環(huán),左永彥.環(huán)境信息披露制度、公司治理和環(huán)境信息披露[J].會計研究,2012,(7).

[5]沈洪濤,馮杰.輿論監(jiān)督、政府監(jiān)管與企業(yè)環(huán)境信息披露[J].會計研究,2012,(2).

[6]胡歡.媒體關注與企業(yè)社會責任信息披露關系研究——以食品飲料和醫(yī)藥制造業(yè)為例[J].中國鄉(xiāng)鎮(zhèn)企業(yè)會計,2014,(6).

[7]張秀敏,馬默坤,陳靖.外部壓力對企業(yè)環(huán)境信息披露的監(jiān)管效應[J].企業(yè)管理,2016,(2).

[8]Walden,Marston,C.L.Financial reporting on the Internet by leading UK companies[J].European Accounting Review,1999,(2).

[9]DYCK A,ZINGALES L.Private Benefits of Control:An International Comparison[J].Journal of Finance,2004,(2).

張夢婷(1993-),女,湖北經(jīng)濟學院2015級MPAcc研究生,主要從事中小企業(yè)CFO研究。

猜你喜歡

美與時代·美術(shù)學刊(2022年3期)2022-04-27 01:18:15

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

人大建設(2020年4期)2020-09-21 03:39:12

中國生殖健康(2020年6期)2020-02-01 06:28:50

人大建設(2019年12期)2019-05-21 02:55:32

中國生殖健康(2019年11期)2019-01-07 01:28:02

人大建設(2017年2期)2017-07-21 10:59:25

人大建設(2017年9期)2017-02-03 02:53:31

浙江人大(2014年4期)2014-03-20 16:20:16