基于環境保護的企業社會責任與企業財務績效的關系研究

2017-03-04 00:54:25陳晨光

商情 2016年32期

陳晨光

【摘要】基于利益相關者理論,從環境保護角度出發,以中國綠公司百強報告中的19家企業2012年和2013年的數據為依據,研究了基于環境保護的企業社會責任與財務績效的關系。研究表明:基于環境保護的企業社會責任對財務績效的影響存在著的滯后效應,企業當期基于環境保護的社會責任與當期財務績效表現出顯著的負相關,滯后一期的基于環境保護的社會責任對當期財務績效具有正向的影響效應。

【關鍵詞】企業社會責任;財務績效;滯后效應

一、理論分析與研究假設

企業承擔基于環境保護的社會責任,加大了對產品和工藝的綠色創新投資以及對社會環境保護的公益捐贈,這些在會計核算中表現為當期支出,從而對其財務績效具有沖減效應:隨著媒體和廣告的曝光,在一段時間后企業承擔環境保護的社會責任的信息為大眾所獲知,并且這一正面形象會逐步轉變為企業隱形的社會資產,獲得消費者和政府認可,使企業有更大的提升產品或服務價格的空間,擁有更大的競爭力,從而使企業的財務績效在之后一段時間后有顯著提升。

因此,本文提出如下研究假設:H1:企業當期環境保護的社會責任對當期財務績效成負向影響:H2:企業滯后一期的環境保護社會責任對當期財務績效成具有正向影響。

二、研究設計

(一)樣本選擇與數據來源

在樣本選取上,本文以2012年和2013年中國綠色公司百強報告中的50家民營企業為研究對象。由于國內外資本市場的不同步,造成國內外會計準則的差異,所以在50家民營企業中剔除在國外上市的企業,并選擇連續兩年上榜的共計19家企業作為研究樣本。19家企業的財務數據以中國證監會官方網站巨潮網站和銳思金融數據庫披露的公司年報數據整理得出,并運用Excel和SPSS軟件進行數據處理和模型檢驗。

(二)變量設計

環境責任(ELR):本文采用中國綠色公司百強中發布的企業環境責任指數結果作為企業社會責任的代理變量:企業財務績效(CFP):企業財務績效由企業營業利潤與年均總資產的百分比計算得出:企業的規模(LnA):企業規模越大,影響力較大的企業更傾向于在社會、公眾和政府面前樹立良好的形象,承擔更多的社會責任,但規模較小的則相反,本文以總資產的自然對數作為企業規模的代理指標。

(三)模型構建

1.企業當期基于環境保護的社會責任對企業財務績效的影響

企業當期基于環境保護的社會責任和財務績效與企業規模均采用2013年的相關數據,構建回歸模型如(1)所示:

2.考慮滯后效應的環境責任對企業財務績效的影響

滯后一期的企業基于環境保護的社會責任采用2012年中國綠公司百強報告中19家企業的綠色責任評分為依據,當期的財務績效和企業規模采用2013年各公司年報中披露的的總資產營業利潤率數據。構建回歸模型如式(2)所示:

三、回歸分析

為進一步驗證企業環境保護的社會責任與企業財務績效的關系,本文用回歸分析對前文中的假設進行檢驗。

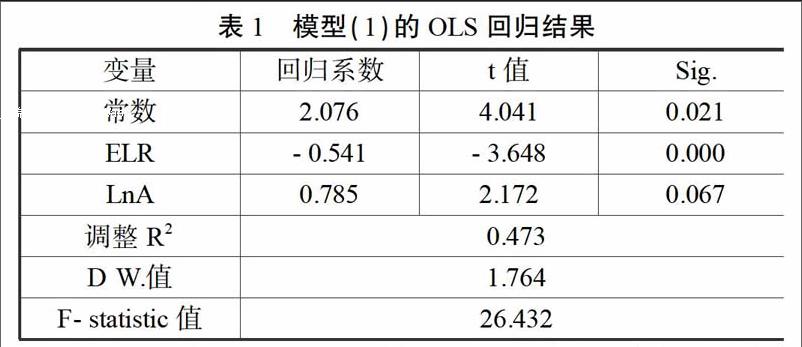

(一)針對模型(1)進行回歸分析

由表1可知,企業基于環境保護的社會責任對當期財務績效具有負向影響效應,假設H1通過檢驗,即企業加大產品、技術的環保創新投入和因減少廢氣、廢水排放而帶來的成本增加會使企業當期的財務績效降低,并具有顯著性的影響。公司規模對企業當期的財務績效的正向影響是不顯著,說明企業財務績效的水平與企業規模并無直接關聯。

(二)模型(2)的回歸結果

由表2可以看出,滯后一期的對當期的企業財務績效CFP具有正向影響,并且是顯著的,假設H2通過檢驗。說明企業承擔環境保護的社會責任會提升滯后一期的企業財務績效,對企業的長期穩定發展、增加盈利是有利的。

四、結論與建議

通過對中國綠公司百強報告中的19家公司2012和2013數據進行實證分析,表明:(1)當期企業環境責任對當期企業的財務績效呈明顯的負相關:(2)考慮滯后效應后,滯后一期的企業環境責任對當期的財務績效具有顯著的正向影響:(3)企業的規模對企業財務績效的影響是正向的,但是不顯著。

企業當期給予環境保護的社會責任對企業財務績效具有一定的滯后性,但從長期來看,企業履行社會責任和財務績效最大化的目標并不矛盾,兩者是相輔相成的,企業應將履行社會責任視作企業戰略的一部分,與各利益相關者建立良好的關系,實現企業的長期穩定發展。