面向小微企業的P2P網絡融資風險識別與防范研究

2017-03-07 01:42:28畢洪

商業經濟 2017年2期

畢洪

[摘 要] 互聯網金融的出現,為小微企業提供了一條新的融資渠道。互聯網金融模式中,P2P融資模式的市場占有率最高,但存在的風險也較大。通過對小微企業借助P2P平臺融資的現狀進行分析,并對其融資過程中存在的信用、流動性、技術和法律風險進行識別。從政府、P2P平臺、借款人以及投資人角度提出相應的風險防范策略,從而為投資人進行科學的投資決策、眾籌平臺進行有效的運營以及國家對P2P融資業務進行有效監管提供參考。

[關鍵詞] 小微企業;P2P網絡融資;風險識別;風險防范

[中圖分類號] F832.1 [文獻標識碼] A

Abstract: The emergence of the Internet finance provides a new financing channel for small and micro enterprises. P2P financing mode has the highest market share in Internet financial mode, but the risk is bigger. The study analyzes the current situation of P2P platform financing of small and micro enterprises, and the risk identification in terms of credit, liquidity and technology. The study puts forward the corresponding risk prevention strategies from the perspective of government, P2P platform, borrowers and investors, so as to make scientific investment decision for investors, operate Indiegogo effectively and provide the reference for effective regulation of P2P finance.

Key words: small and micro enterprises, P2P network financing, risk identification, risk prevention

一、引言

小微企業由于資金少、規模小、產品種類單一、分布廣泛等特點,存在融資難等問題,一定程度上制約了其發展。互聯網金融的出現為小微企業提供了新的融資渠道。在眾多的互聯網金融模式中,P2P網絡融資對小微企業的市場影響力居首位,市場占有率較高,能夠彌補傳統金融模式中小微企業融資難問題。因而在最近幾年取得了蓬勃的發展。然而在P2P高速發展的同時,也存在著很多的風險。如由于個人征信系統不完善,小微企業和投資人的身份無法核實,出現洗錢、詐騙、跑路等風險。再如由于平臺的技術不過關,許多平臺受到黑客攻擊,給融資參與主體帶來損失。這些風險的存在制約著互聯網金融的進一步發展。本文對小微企業P2P網絡融資的現狀進行分析,找出其存在的問題,并對小微企業P2P網絡融資存在的風險進行識別,最后提出相應的政策建議。本文的研究可以為投資人進行科學的投資決策、眾籌平臺進行有效的運營以及國家對P2P融資業務進行有效監管提供參考。

二、面向小微企業的P2P網絡融資的現狀分析

P2P網絡借貸是“Person to Person”的縮寫,是指借助互聯網平臺,投資人將自己閑散的資金借給有資金需要的個人或小微企業的一種模式[1]。P2P網絡融資模式與傳統銀行貸款方式相比,具有以下特征:第一,借貸條件和融資門檻較低,中間環節較少,網上信息審核省去了繁瑣的程序,解決了時間和地域的限制,借款速度快,較快的滿足了急需資金的個人以及小微企業。第二,P2P網絡融資的交易方式相對較靈活,投資人可以將資金分散到更多的借款者身上。只要借貸雙方達成一致,即可以完成一筆交易。第三,風險較高,由于缺乏有效的擔保和抵押,極易出現壞賬、跑路、洗錢等情況。

據網貸之家數據顯示,截至2016年7月底,我國P2P運營平臺數量為2281家,較6月底下降了68家,7月新增33家,關停101家。關停的平臺中,有30家跑路,20家提現困難,1家公安機關介入調查,停業50家,轉型7家。7月單月成交量達1829.73億元,較6月環比增加6.77%[2]。可以看出雖然P2P平臺總數有所減少,但是成交量出現穩步上升的態勢。上述現象的出現主要是因為國家出臺了一系列《關于促進互聯網金融健康發展的指導意見》、《國家信息化發展戰略綱要》、《互聯網金融信息披露標準——個體網絡借貸(征求意見稿)》及《中國互聯網金融協會互聯網金融信息披露自律管理規范(征求意見稿)》政策,引導和規范互聯網金融的發展,這是市場對網貸行業進行優勝劣汰的一個選擇期,符合市場發展的規律。經過調整,互聯網金融會進入規范發展的快車道,投資者的利益更能有效地受到保護。雖然有國家相關政策的約束,但一些P2P融資參與主體仍然利用信息系統存在的漏洞、個人征信體系的不完善、交易主體之間的信息不對稱等問題,發生違約、跑路、洗錢等行為,給整個P2P網貸行業蒙上了一層陰影,阻礙了互聯網金融的發展,因此有必要對P2P融資中的風險進行識別,并提出有效的防范措施。

三、面向小微企業的P2P網絡融資流程及運行模式

(一)P2P網絡融資的流程

P2P網絡融資的基本流程為:第一,投資人和小微企業需注冊賬號成為平臺用戶;第二,小微企業借助互聯網向平臺提出借款申請并提交相關信用資料;第三,平臺對小微企業的信用材料進行審核;第四,平臺公布審核結果及小微企業材料信息;第五,投資人根據P2P平臺公開的信息進行投標;第六,如果資金總額在籌集期內達到小微企業融資需求,則交易成立,電子借條將由平臺自動生成;第七,小微企業定期向投資人歸還本金支付利息。

(二)P2P網絡融資的基本運作模式

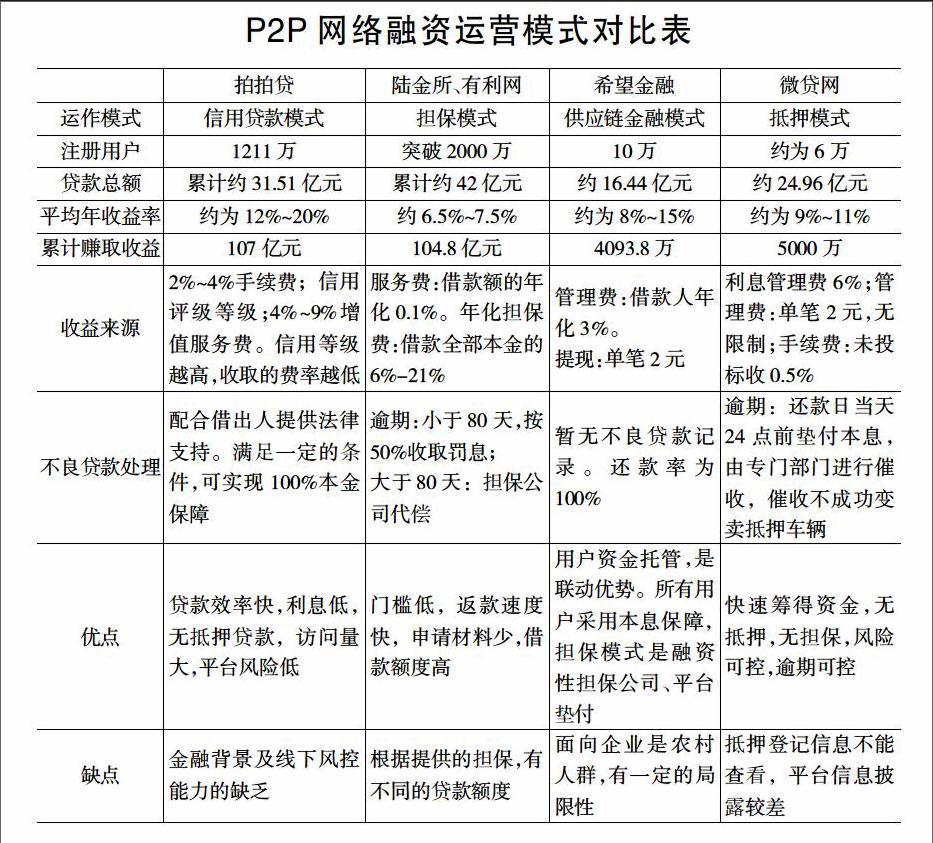

P2P網絡融資運作模式大體可以分為四種:第一種模式是以拍拍貸等為主的信用貸款模式;第二種是以陸金所、有利網等為代表的擔保模式;第三種是以希望金融等為代表的供應鏈金融模式。第四種是以微貸網等為代表的抵押模式。具體如下表所示。

P2P網絡融資運營模式對比表

四、面向小微企業的P2P網絡融資風險識別

P2P網絡融資市場存在著嚴重的信息不對稱現象。由于投資者缺乏投資經驗,借款人為了獲得貸款,提供虛假信息,P2P平臺疏于風險管理,相關責任缺失等問題的存在,使得網絡環境下P2P融資存在高風險性,給金融安全和社會穩定帶來較大危害。P2P網絡借貸融資存在的風險,主要有以下幾種:

(一)信用風險

借貸雙方在匿名環境下進行貸款的風險比傳統借貸方式更高(Berger,Gleisner,2009;Everett,2015)[3-4]。這主要是由于P2P網絡借貸主體之間的信息不對稱現象造成的。投資人和借款人雙方所掌握的信息不同,信息掌握程度比較充分的一方處于有利的地位,而信息匱乏的一方處于劣勢中。而我國P2P網絡借貸的信用體系與傳統的融資機構相比還不完善,相關的政策還沒有落實,對用戶材料的真實性難以分辨,增加了融資方以及平臺的違約風險。如一些借款人通過P2P平臺獲得貸款后,并沒有將貸款資金真正用于企業經營項目,而是用于和企業經營無關的一些諸如高風險投資等事項上。還有一些借款人到期沒有按時償還貸款,而一些P2P平臺實行的是信用貸款,無疑風險就直接轉嫁到了平臺上,這也是一部分平臺倒閉的原因;雖然大多數借貸平臺都提供了一定的擔保,但如果借款人提供的抵押物本身已對外提供了擔保,再次進行擔保時,則屬于第二抵押權人,如果發生損失,法律首要維護的是第一擔保人的權利,而大多數出借人對此并不知情。平臺層面,一些平臺通過居間人身份,收取一定的會員費、認證費、服務費等費用。如果平臺出現跑路現象,那么會對借貸雙方產生影響。

(二)流動性風險

流動性風險是綜合風險的一種,由很多因素構成,《網絡借貸信息中介機構業務活動管理暫行辦法(征求意見稿)》中規定:P2P網貸平臺不能自融,不能做資金池歸集資金,不能提供擔保或承諾保本保息[5]。互聯網金融自身的聯動性、跨界性以及資金高速運轉性極易引發資金鏈斷裂,發生流動性風險。而且P2P平臺與傳統銀行相比,不受政府保護,也沒有雄厚的資金鏈支持,所服務的客戶整體信用資質較低,而且現在傳統銀行也在向互聯網金融業務滲透,為了獲得較多的投資人,很多平臺在初期會將一個標的拆分為多個小標的。拆標對平臺的流動性影響很大,如果拆分的標的金額過大,而資金沒有及時的回款,會出現無法支付已到期的資產等情況,嚴重會導致壞賬,使平臺發生流動性風險,最終投資人也會面臨較大的損失。

(三)技術風險

P2P融資對網絡技術依賴較大,因而技術風險是其不得不考慮的風險。P2P融資平臺擁有大量與投資人和借款人身份相關的敏感信息,一旦平臺的信息系統被黑客攻擊,系統中的數據容易被篡改或者刪除,導致客戶信息記錄丟失或者出現混亂,影響平臺的正常運作,客戶的資金安全也將受到威脅。技術風險除平臺系統受黑客攻擊外,還體現在平臺的計算機受到病毒和木馬攻擊、密鑰密碼管理體制不健全、TCP-IP協議的安全性較差等計算機網絡技術帶來的風險以及因信息系統開發人員對平臺系統技術方案設計漏洞和操作失誤等因素導致的交易效率低下等技術風險。此外,由于互聯網金融最早的發源地為歐美國家,我國在一些技術實物操作上可能對其依賴性較強,有可能將平臺不擅長的業務外包給其他公司,由于缺乏一定的知識產權,因而需要購買進口的設備會帶來技術風險。

(四)法律風險

P2P網絡融資屬于創新類產品,發展步伐較快,帶來的一個現實問題是其運營的部分業務可能游離于現有法律政策和監管體系之外,而政策調整和法律完善是一個漸進的過程,這樣使得P2P網絡融資在運營過程中容易發生法律道德風險。雖然目前國家出臺了一系列規范P2P網絡融資的法律法規,并成立了中國互聯網金融協會來規范P2P網絡融資行為,但是由于P2P網絡融資處于一個相對自由的環境,一些不法分子會利用政策法律的漏洞,實施違法犯罪活動。如由于信息不對稱,平臺對于投資人的資金來源渠道無法全面核實,平臺可能成為犯罪分子洗錢的一個很好通道,變相成為洗錢分子背后的支持者。

五、面向小微企業的P2P網絡融資的風險防范

近年來,P2P網絡融資在緩解小微企業融資難、滿足民間資本投資需求等方面發揮了積極的作用,但存在的風險也較大,一系列風險事件的爆發,嚴重損害了投資者的利益,破壞了社會人與人之間的信任機制,給金融行業的發展產生了負面影響,因此,本文提出應從政府、投資人、平臺、借款人四個主體層面合力共同防范P2P網絡融資的風險。具體如下:

(一)政府層面

隨著P2P網絡融資模式的發展,政府也相繼出臺了一些政策,來規范互聯網金融的發展,還成立了互聯網金融協會來規范互聯網金融企業的市場行為。但是作為一種互聯網金融創新模式,在發展的過程中,P2P網絡融資不可避免會出現現行的法律法規政策與其創新速度脫節的現象。因此,政府應該從以下幾個方面進行風險防范:第一,互聯網金融協會要構建P2P平臺自律懲戒機制,強化P2P平臺守法、誠信意識,營造P2P網絡融資誠信規范發展的氛圍。第二,針對目前金融市場分業管理的現狀以及P2P網絡融資的跨區域、跨領域、跨行業等特征,政府應建立互聯網金融大數據統計監測系統,實現各監管部門信息共享,加強各有關部門間和區域間的協同聯動,共同對風險進行實時監控和評估,實現P2P網絡融資的優化監管。第三,制定P2P網絡融資違法違規懲罰機制。根據P2P網絡融資主體違法違規性質、情節和危害程度實行分類處理,實現精準治理,構建長效機制。

(二)P2P網絡融資平臺層面

P2P作為信息的中介方,應該從以下幾方面控制風險。第一,P2P平臺應該建立信息披露、風險提示制度。對借款人的經營、財務狀況等信息以及參與主體交易的模式、流程、各參與方的權利、義務和交易過程中存在的風險等信息向各參與主體加以列示,使投資人對借款人的狀況有充分的了解,減少因信息不對稱帶來的投資人投資的盲目性。第二,提升P2P網站功能建設以及技術安全水平。如在平臺功能項中加入在線爭議解決、現場接待受理、監管部門受理投訴等糾紛解決菜單項,提升平臺的服務水平;同時要對交易主體的基本資料、資格條件、提供信息的真實性和資金來源合法性等信息進行細致的調查和審核。第三,平臺要嚴格遵守政府出臺的相關政策并服從互聯網金融協會等行業的監管,不得觸及監管和法律的紅線,不得以各種手段進行虛假的宣傳和夸大,誤導出借人和借款人。此外,還要建立健全有關協助查詢、凍結的規章制度,協助公安機關和司法機關依法及時查詢、凍結涉案財產,做好取證和執行工作[6]。

(三)借款人層面

借款人可以從以下幾個方面防范風險。第一,在選擇融資平臺時,一定要對平臺的資質進行考察,如果平臺的誠信度不足,可能會導致借款人付了傭金,而平臺出現“跑路”情況,影響企業的發展。第二,通過P2P平臺融資時,一定明晰自己在整個融資過程中享有的權利和應該承擔的義務,避免平臺為了吸引借款人而實施的虛假廣告和借款優惠條件對借款人產生的不利行為。第三,借款人在P2P平臺上發布融資需求時,要誠實守信,不能為了獲得融資資金刻意隱瞞企業真實經營狀況以及向平臺和投資人提供虛假信息,融到資金后要按照融資合同定期支付利息,切不可拿到資金就違約,“跑路”。這樣短期借款人得到了資金,但帶來的后果是借款人會被平臺列入黑名單,被相關部門立案偵查,喪失行為人主體資格。

(四)投資人層面

投資人可以從以下幾個方面防范風險。首先可以借助互聯網、在線教育、紙媒等途徑,多方面掌握金融投融資方面的理論知識,樹立正確的金融投資觀;同時有投資意向時,要對P2P平臺的資質進行綜合考察,提高自身的風險辨識能力和自我保護意識。其次,在P2P平臺上對一個項目做出投資決策前,除了從平臺獲得借款人的相關資質信息外,還可以利用微信、P2P社區、微博等社交媒體平臺搜集借款人的相關信息,最大限度獲得借款人的資信情況,降低自己的風險。第三,投資人必須具備一定的道德修養,嚴于律已,做中華人民共和國遵紀守法的合格投資人,不能利用互聯網金融創新發展中政策法律存在的漏洞實施損害國家、社會大眾利益的行為,如一些不法分子利用P2P網絡融資從事非法洗錢行為。

[參 考 文 獻]

[1]施慧洪,黃藝偉.我國P2P網貸的主要模式、案例分析及比較[J].商業經濟研究,2015(34):88-90

[2]張原,陳靜,路璐.P2P網貸平臺下小微企業的融資風險研究[J].會計之友,2016(20):47-51

[3]C.R. Everett. Relationship Banking and Loan Default Risk: The Case of Online Social Lending [D].Banking & Finance Review,2015,7(2):9-18

[4]S.C. Berger,F. Gleisner. Emergence of Financial Intermediaries on Electronic Markets: The Case of Online P2P Lending[J].Business Research,2009,2(1):39-65

[5]尹鈞惠,熊冉冉.基于因子分析的P2P網絡借貸平臺內部風險評估[J].財會月刊,2016(33):72-75

[6]趙成國,胡艾.P2P網貸模式及風險研究——基于渠道理論[J].財會通訊,2016(26):94-99

[責任編輯:高萌]

猜你喜歡

經營者(2016年12期)2016-10-21 08:57:00

經營者(2016年12期)2016-10-21 08:49:54

經營者(2016年12期)2016-10-21 08:04:47

現代經濟信息(2016年19期)2016-10-20 18:04:00

商業會計(2016年13期)2016-10-20 15:49:26

中國科技博覽(2016年18期)2016-10-19 08:05:06

中國科技博覽(2016年18期)2016-10-19 07:12:01

中國市場(2016年36期)2016-10-19 04:12:15

商場現代化(2016年22期)2016-10-18 20:08:13

商場現代化(2016年22期)2016-10-18 19:39:55