2016年中國投連險分類賬戶排名年報(上)

2017-03-08 07:15:11華寶證券金融產品研究中心

上海保險 2017年2期

關鍵詞:產品

李 真 華寶證券金融產品研究中心

2016年中國投連險分類賬戶排名年報(上)

李 真 華寶證券金融產品研究中心

2月7日,華寶證券發布2016年投連險年報,本期摘選其中部分內容,下期將刊登2016年投連險分類賬戶市場表現點評及2017年展望等報告其余部分。

一、2016年中國投連險賬戶收益情況總覽

(一)20162016年中國證券市場收益回顧

2016年中國A股市場表現不佳,上證綜指、滬深300和中小板指等重要指數年度區間賬戶為負。上證綜指下跌12.31%,滬深300指數下跌 11.28%,創 業 板 下 跌27.71%。

表1 2016年證券市場主要指數收益

(二)20162016年中國投連險賬戶收益情況匯總

2016年投連險分類賬戶絕大部分錄得平均負收益;將平均累計回報率由高到低排列依次為:類固定收益型(3.89%)、貨幣型(1.94%)、全債型(1.10%)、增強債券型(-0.15%)、混合保守型(-6.04%)、指數型(-9.50%)、混合激進型(-9.64%)、激進型(-10.39%)。

2016年,共204只投連險賬戶納入排名體系,僅74個賬戶實現正收益。從投連險分類賬戶累計收益率情況看,絕大部分賬戶的收益率分布在[-10%,2%]。在2016年收益率超過6%的投連險排名中,除前三是激進型外,其余都是類固定收益型賬戶。

二、2016年投連險新政解讀

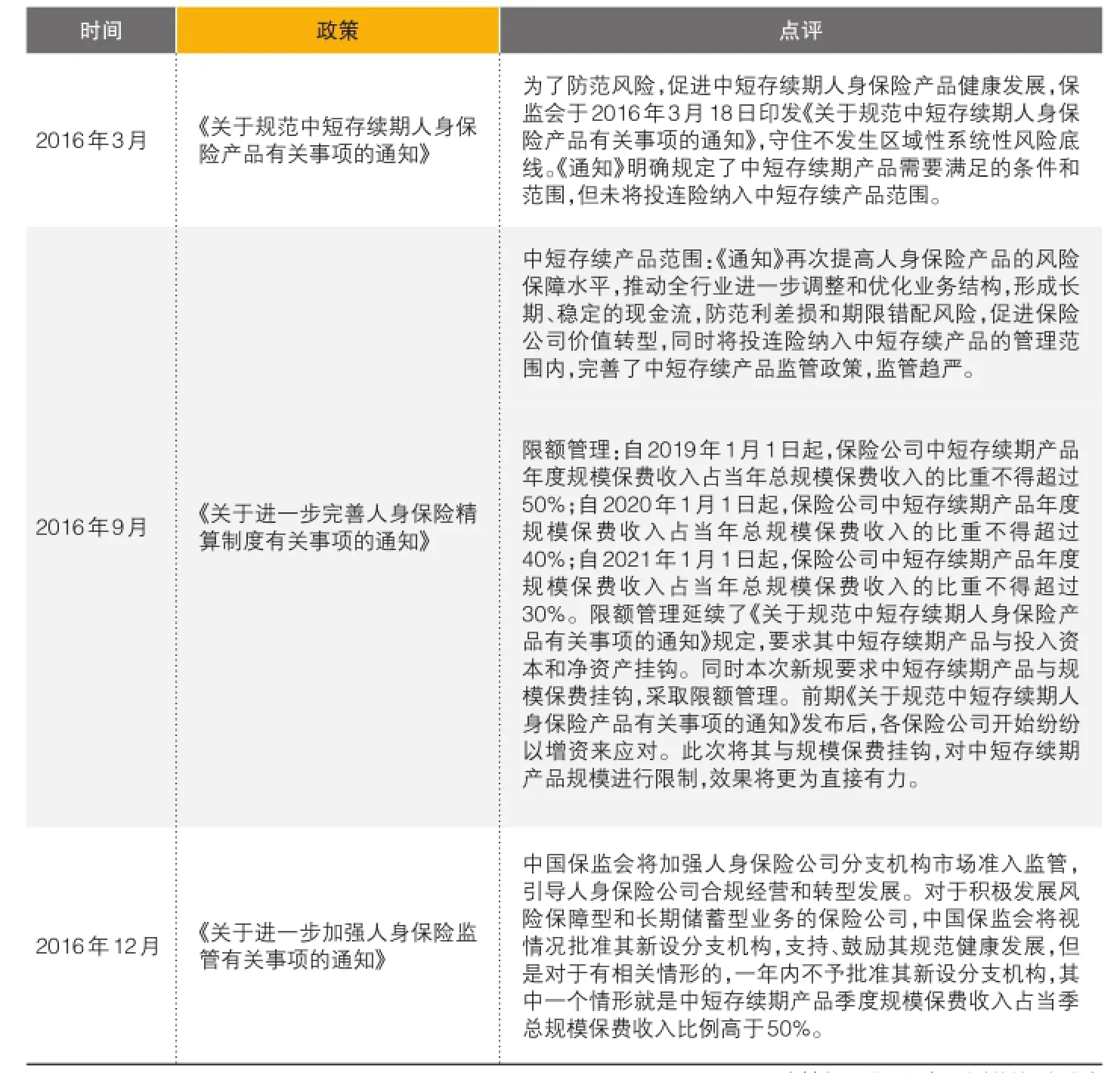

為了防范風險,促進中短存續期人身保險產品健康發展,保監會于2016年3月18日印發《關于規范中短存續期人身保險產品有關事項的通知》,守住不發生區域性系統性風險底線。該通知明確規定了中短存續期產品需要滿足的條件和范圍:前4個保單年度中任一保單年度末保單現金價值(賬戶價值)與累計生存保險金之和超過累計所繳保費;預期該產品60%以上的保單存續時間不滿5年的人身保險產品;投資連結保險產品、變額年金保險產品除外。但是隨著監管升級,保監會于2016年9月6日發布《關于進一步完善人身保險精算制度有關事項的通知》,明確規定將投連險納入中短存續產品中來。

表2 2016年投連險監管路徑

2015年4月1日,保監會發布《中國保監會關于規范投資連結保險投資賬戶有關事項的通知》,政策的紅利確立了投連險產品成為最具有競爭力的、連接低至1000元起的公募類產品投資者和高達100萬元起購的非標資產的金融產品的地位。但是隨著投連險增速加快以及2016年保險行業價值轉型呼聲漸濃的背景下,投連險也正式迎來了管理層監管。整體來講,這些新規主要是針對中短存續投連險產品規模的限制,因此對于投連險占規模保費收入比例較高的保險公司而言影響較大。

三、互聯網投連險業務

隨著互聯網技術的發展與普及,互聯網+金融的模式逐漸被建立起來,很多金融產品紛紛借助互聯網平臺拓寬了銷售渠道,由傳統的線下營銷變為線下線上相結合的方式。從保險銷售渠道來看,主要分為傳統渠道和互聯網渠道。從模式上看,又被分為個險(直銷)模式、專業代理模式和建業代理模式。因此,結合具體的模式來看,目前互聯網渠道主要可以通過四個方式來展開:保險公司官方平臺、專業代理平臺、兼業代理網上銷售平臺、第三方平臺。

筆者認為,互聯網將成為投連險產品謀求高速發展的重要支柱。同時從實際情況來看,各大保險公司都借助互聯網來擴展自身業務,提高保險業務收入。通過借助BAT主導的互聯網行業拓寬銷售渠道這一模式已經開始廣泛運作。從2016年互聯網投連險的運行來看,我們認為主要有如下特點和趨勢:

1.展開互聯網投連險業務的保險公司越來越多。保險的傳統渠道+互聯網,形成了新的互聯網保險營銷渠道,投連險本身的標準化使得它適合互聯網銷售渠道,因此參與的保險公司也越來越多。目前開展互聯網投連險業務的保險公司主要是中國平安人壽、中國太平洋人壽、合眾人壽、光大永明人壽、國華人壽、陸家嘴國泰人壽、瑞泰人壽、弘康人壽等。

2.投連險互聯網銷售渠道多元化。從目前情況來看,互聯網投連險的銷售主要通過自售、合作保險中介和合作第三方網絡平臺。根據統計,保險公司更加傾向于和第三方網絡平臺合作展開互聯網投連險業務,主要原因還是基于第三方網絡平臺背后的用戶量,從而快速擴充產品規模。

3.互聯網投連險品種日益豐富。前期網銷的互聯網產品主要是類固定收益型投連險,隨著更多保險公司參與互聯網投連險業務,網銷投連險種類由類固定收益型產品拓展到貨幣型、股票型、混合激進型和增強債券型,比如華泰人壽與京東金融合作的產品e生盈利(華泰進取型)、e生盈利(華泰進平衡型)和e生盈利(華泰穩健型)分別為股票型、混合激進型和增強債券型。隨著保險公司于第三方網絡平臺深入合作,互聯網投連險品種也將會越來越豐富。

4.2016年網銷投連險產品收益率呈下行趨勢。整體來講,互聯網投連險產品特別是類固定收益型產品由于其收益較高,在合作平臺上熱銷。但是隨著宏觀利率的進一步下滑,各大互聯網投連險預期年化收益率開始下行,到2016年下半年開始趨于平穩。以“光大永明定活寶365”為例,封閉期一年,2016年1月預期年化收益率高達5.80%,到2016年8月預期年化收益率下行至4.3%,下行150個BP,后期收益率趨于穩定。

5.隨著保監會監管趨嚴,互聯網投連險產品期限(封閉期)開始拉長。由于投連險納入中短存續期產品范圍,產品期限結構有所調整,各保險公司都開始主動拉長旗下網銷投連險產品期限,但是可以看出目前這些產品的期限依然不是很長,對于投連險業務占比較大的保險公司而言,接下來依然需要做出較大的調整。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14