房產稅征收對我國房地產業的影響

2017-03-12 20:35:37毛羽豐

商情 2016年48期

毛羽豐

【摘要】日前,全國人大財經委副主任郝如玉在第十屆“中國經濟增長與周期”論壇上透露,目前房地產稅仍在起草過程之中,操作難度很大。房地產稅全面開征還有多遠?房地產稅要一旦實施,老百姓買房要多交錢么?本文就是在這一背景下,探討全面征收房產稅對我國房地產業及購房者的影響。

【關鍵詞】房產稅 土地財政 房價

一、房地產稅和房產稅的區別

很多人會混淆房地產稅和房產稅,兩者其實是有一定區別的。房地產稅是指一切和房地產經濟活動有直接關系的稅費,是一個綜合性概念。在我國,房地產稅包括房地產業營業稅、企業所得稅、個人所得稅、房產稅、城市房地產稅、城鎮土地使用稅、土地增值稅、耕地使用費等。而房產稅是以房屋為征稅對象,按房屋的計稅價值或租金收入作為計稅依據,向產權所有人征收的一種收入稅。房產稅屬于房地產稅的一種,是在房地產保有環節征收的,通常來說,房產稅征收的對象包括住房、商鋪以及其他可用于市場交易的房產。

二、房產稅征收對于房地產業的影響

如果把房產看作一種期權,那么征收房產稅相當于對期權進行分紅,根據布萊克-斯科爾斯期權理論,房產作為期權的價值會降低,從而起到抑制房價的作用。那么真實情況是否如此呢? 2013年6月14日,《人民日報》曾經發表過一篇評論員文章,文中談到“不要期待房產稅成為降低房價的利器”。從這篇文章我們應該明白,政府已經很清楚的表態,征收房產稅的目的不是抑制房價,而是為了彌補政府財政赤字。作為地方政府性基金收入的大頭,國有土地使用權出讓收入的增長情況關系到地方政府的財力。2015年,地方政府性基金本級收入38218.12億元,較上年下降17.7%,也低于年初預算數(44509.51億元),主要原因是國有土地使用權出讓收入僅為32547億元,同比減少8840億元,下降21.4%。為了解決這一難題,只能開辟財源,這才是政府急于推出房產稅的真正原因。

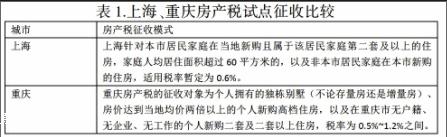

目前,對于房產稅征收試點的有上海、重慶兩種模式

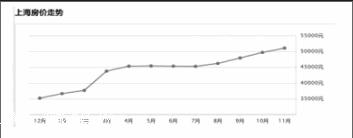

從上表中可以看出,真正能夠打擊炒房的是重慶模式,因為在上海,房叔、房姐不征稅,在重慶,房叔、房姐要征稅,因為重慶模式是對擁有多套房的房叔、房姐征收重稅。那么上海征收房產稅以來效果如何?我們來看下2016年上海房價走勢。

從上圖中我們可以看出,僅2016年上海房價就上漲了48.6%,而2016年前三季度上海房產稅收入高達950億。

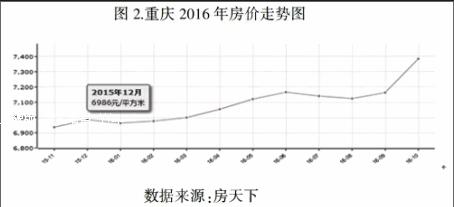

與上海模式相對照的重慶模式,2016年房價上漲了5.7%,而房產稅收入僅為可憐的11.5億。從兩者數據對比來看,房產稅征收對于房價上漲在上海并無明顯的抑制作用,但兩種模式對于房產稅收入的影響卻是上海大大高于重慶。拋開上海的房地產市場規模遠高于重慶,其中一個重要原因是重慶模式稅率較高,導致大家都不去買房了,房價上不去自然政府的房產稅收入就低得可憐。因此作為政府更傾向于上海模式,并且在上海模式基礎上提出了杭州模式。在杭州模式下,存量依然不繳稅,但是新買的一套房只要人均超過60平方米就要繳0.4%的稅,并且如果你購房的價格超過均價的兩倍,就要繳0.8%的稅。但是不管是哪種模式,從市場實際運行情況和政府初衷來看,寄希望于征收房產稅來抑制房價都是不現實的。

政府開征房產稅最主要還是為了增加財政收入,并且政府會進一步放寬限購令來增加房屋成交量,通過多修地鐵、城際鐵路把大量郊區老百姓送到市中心,因為人流量越多市中心的房價越高,政府就可以征更多的房產稅。

綜上分析,在我國目前征收房產稅只能在一定程度上抑制持有多套房的房姐、房叔,但卻非打壓房價的工具。在房價過快上漲時期,征收房產稅能對抑制炒房起到一定的抑制作用,但從長期來看,對于平抑房價并無根本作用。

參考文獻:

[1]馮偉.房地產開發項目全面成本管理與控制[J].四川建筑,2010(8)

[2]劉佑清.淺談房地產開發項目的成本控制[J].鐵道建筑,2011(2)

[3]郎咸平.改革如何再出發[M].東方出版社,2014 (1)

[4]魏勇.我國開征房產稅的可行性研究[J].云南農業大學學報,2011 (3)