EVA綜合記分卡績效評價方法在企業中運用探析

2017-03-12 02:07:06吳健張媛王暉

商情 2016年48期

關鍵詞:績效評價

吳健+張媛+王暉

【摘要】新經濟形勢下,企業的經營環境發生了巨大的變化,傳統的績效評價指標已經不能適應企業保持長期競爭優勢的要求。而經濟增加值和平衡記分卡實現了業績評價方法的創新,豐富了管理會計的內容。企業應該建立EVA綜合記分卡績效評價體系,科學衡量公司的績效,正確評價和激勵經營者的行為。

【關鍵詞】EVA 平衡記分卡 綜合記分卡 績效評價

新經濟形勢下,企業外部競爭的加劇和顧客需求的復雜多變,企業面臨的外部環境更加動蕩多變。傳統的績效評價指標只注重對結果的反映,具有靜止、單一和被動的缺陷,這些財務指標的缺陷日益凸顯,已經不能適應企業保持長期競爭優勢的要求。而經濟增加值和平衡記分卡實現了業績評價方法的創新,豐富了管理會計的內容。在競爭日益激烈化的市場中,企業應該建立EVA綜合記分卡績效評價體系,科學衡量公司的績效,正確評價和激勵經營者的行為。

一、經濟增加值(EVA)

經濟附加值(Economic Value Added,簡稱EVA)是在剩余理論基礎上提出的一種以經濟利潤為中心的企業經營績效評價新方法,它反映了企業價值和股東財富變動情況。與傳統評價方法不同,EVA不僅考慮了債務資本成本,同時也充分考慮了企業的權益資本成本,其計算公式可以表示為:

EVA=稅后凈營業利潤-資本總額×資本加權平均成本

EVA為正值,表示公司獲得的收益高于為獲得此項收益而投入的資本成本,即公司為股東創造了新價值;相反,EVA為負值時,則表示股東的財富在減少,即使會計報表上的凈利潤為正值,也只能意味著股東財富被吞噬;當EVA為零時,則說明企業利潤僅能滿足債權人和投資者預期獲得的最小報酬即股東資本保值。

二、平衡記分卡 (BSC)

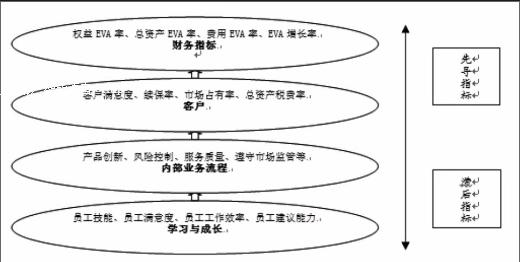

平衡記分卡(Balance Score Card ,BSC)把組織的使命和戰略化為一套全方位的績效量度,作為戰略績效的衡量及管理體系的架構,從財務、客戶、內部流程以及員工學習與成長四個平衡的構面衡量一個組織的績效。

在平衡計分卡的四個方面中:財務方面以出資者利益為核心,把企業戰略量化為一套被廣泛認可的測評指標;客戶方面將企業的戰略與各部門及個人的目標聯系起來;內部經營過程方面實現企業業務計劃與財務計劃的一體化;學習與成長方面是反饋與學習,隨時反映學習心得,使企業具有未來發展潛力。四個維度是由企業的愿景、戰略和目標分解而來,且四個維度間或相互補充,或相互支撐,共同支持企業公司的遠期與近期目標。

三、EVA綜合記分卡

EVA指標衡量為股東創造價值。 BSC將企業的長期戰略和短期行動緊密聯系起來,實現了長期目標與短期目標的平衡、財務指標與非財務指標的平衡以及外部與內部的平衡等諸多方面。由于兩者之間有很強的互補性。因此,可以將兩者進行有機結合,創建更加完善的業績評價體系—“EVA綜合記分卡績效評價體系”,以便更好地對企業的業績進行評價。EVA綜合記分卡融合了BSC和EVA的長處,前者根據企業的戰略制定當前、近期及未來需要關注的最重要的目標;后者作為股東價值衡量的終極標準,將其他財務和非財務指標聯系在一起并最終指向價值的創造。

四、EVA綜合記分卡的基本指標及框架

EVA綜合平衡記分卡所含指標應該被看成連續統一的整體。EVA綜合記分卡將EVA作為平衡記分卡財務層面的核心指標,將其置于綜合記分卡頂端,處于平衡記分卡因果鏈的最終環節,企業發展戰略和經營優勢都是為了實現EVA增長的總目標服務。

而平衡記分卡作為業績評價系統的“平臺”,從財務、客戶、內部業務流程、學習與發展四個方面指標都圍繞其運行。以便企業經營者及時了解企業業績變動的具體原因,改善企業的經營管理,更好地實現企業價值最大化目標。

五、EVA綜合記分卡的特點

1、EVA是核心指標。公司發展戰略和經營優勢都是為實現EVA增長的總目標服務的。EVA的增長是公司首要的目標,也是其成功的標準。在這一目標下,公司及各部門的商業計劃必須融入到提升EVA的進程中。其他所有戰略和指標都圍繞其運行。

2、綜合記分卡引入了時間維度。綜合記分卡上的時間維度一般可分為下一個預算年度、2~3年的中期以及3~5年的更長時間。管理者必須以負責的態度做出決策,并規劃出具體的實施步驟以確保在短期內和長期內提高EVA。通過綜合記分卡的這種時間軸結構,管理者可以將眼光放得更為長遠,抓住機遇,實施戰略。

3、構成企業商業計劃的行動步驟、營運策略及戰略布局都要與EVA時間維度緊密聯系,這是綜合記分卡的綜合之處。綜合記分卡的布局需盡量從短期EVA向長期EVA的增長傾斜,以強調和追求企業的長期財務業績。

由此可見,綜合記分卡融合了BSC和EVA的長處,前者根據公司的戰略制定當前、近期及未來需要關注的最重要的目標;后者作為股東價值衡量的終極標準,將其他財務和非財務指標聯系在一起并最終指向價值的創造。

參考文獻:

[1]鄧先琨,海鳳..平衡記分卡應用研究[J].現代商貿工業,2014年,第18期

[2]羅曉林.EVA和BS兩種業績評價方法的比較分析[J].管理縱橫,2012年,第6期

猜你喜歡

現代教育技術(2016年4期)2016-12-01 05:51:49

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國工程咨詢(2015年5期)2015-02-16 05:35:26

江蘇衛生事業管理(2013年5期)2013-03-11 17:01:59

中國工程咨詢(2011年10期)2011-02-16 06:13:26