基于價(jià)值管理計(jì)量的泛會(huì)計(jì)概念與范圍研究

2017-03-18 15:01:31陳良華馬小勇

會(huì)計(jì)之友 2017年6期

陳良華++馬小勇

【摘 要】 企業(yè)追求價(jià)值最大化使價(jià)值管理成為現(xiàn)代企業(yè)管理關(guān)注的核心問題。價(jià)值作為一個(gè)綜合的競(jìng)爭(zhēng)力指標(biāo)取代利潤成為衡量企業(yè)優(yōu)劣的標(biāo)準(zhǔn)。文章從價(jià)值管理計(jì)量視角來構(gòu)建新會(huì)計(jì)范式,提出泛會(huì)計(jì)概念與范圍,并與傳統(tǒng)會(huì)計(jì)進(jìn)行比較。

【關(guān)鍵詞】 價(jià)值管理; 泛會(huì)計(jì); 會(huì)計(jì)范式; 會(huì)計(jì)概念; 會(huì)計(jì)范圍

【中圖分類號(hào)】 F230 【文獻(xiàn)標(biāo)識(shí)碼】 A 【文章編號(hào)】 1004-5937(2017)06-0008-04

一、問題提出

為什么要選擇價(jià)值管理計(jì)量管理作為會(huì)計(jì)新范式的基礎(chǔ)呢?因?yàn)樯鐣?huì)正處在新變革的初始階段,這種變革“甚至比工業(yè)革命更要有震撼力,因?yàn)槌汕先f看上去毫無關(guān)聯(lián)的變化同時(shí)出現(xiàn),構(gòu)成了一種新的經(jīng)濟(jì)社會(huì)體系,與之伴隨的又是一種被叫作‘現(xiàn)代化的全新的文明或者生活方式”[ 1 ]。這場(chǎng)變革從根本上改變了企業(yè)及其運(yùn)作方式:(1)企業(yè)不再有清晰的邊界,而演化為一個(gè)由價(jià)值鏈交織起來的網(wǎng)絡(luò)組織;(2)影響企業(yè)競(jìng)爭(zhēng)力的因素是多方面的,成本(Cost)、質(zhì)量(Quality)、時(shí)間(Time)、服務(wù)(Service)和環(huán)境(Environment)都是贏得客戶的關(guān)鍵因素;(3)企業(yè)也是一種產(chǎn)品,風(fēng)險(xiǎn)投資(Venture Capital)、私募股權(quán)投資(Private Equity)、企業(yè)重組(Corporate Restructuring)、兼并與收購(Merger and Acquisition)已經(jīng)發(fā)展成為新的產(chǎn)業(yè);(4)價(jià)值作為一個(gè)綜合的競(jìng)爭(zhēng)力指標(biāo)取代利潤成為衡量企業(yè)優(yōu)劣的標(biāo)準(zhǔn)。當(dāng)代企業(yè)追求的目標(biāo)是價(jià)值最大化,而價(jià)值管理成為現(xiàn)代企業(yè)管理所關(guān)注的關(guān)鍵問題。所以,從價(jià)值管理計(jì)量的視角來構(gòu)建新會(huì)計(jì)范式是新時(shí)代的必然選擇。管理大師Peter F.Drucker(1991)指出傳統(tǒng)會(huì)計(jì)系統(tǒng)不能滿足信息時(shí)代對(duì)管理提出的新要求,會(huì)計(jì)模式未能為最高管理層提供戰(zhàn)略所需要的信息;Marsh(1999)認(rèn)為企業(yè)價(jià)值管理是一個(gè)管理結(jié)構(gòu),通過評(píng)價(jià)和管理企業(yè)活動(dòng)為股東創(chuàng)造長期的價(jià)值,并通過股票價(jià)格的增加、股利的增長來給予獎(jiǎng)勵(lì);Feldman和March(2003)提出一旦企業(yè)剩余控制權(quán)和索取權(quán)對(duì)應(yīng)時(shí),選擇相適應(yīng)的價(jià)值管理模式就能夠有效地促進(jìn)投資者和經(jīng)營者的利益趨同來實(shí)現(xiàn)企業(yè)價(jià)值最大化;夏冬林(2006)認(rèn)為基于價(jià)值信息系統(tǒng)采用了公允價(jià)值計(jì)量企業(yè)資產(chǎn)的價(jià)值,它可以提供的信息更接近市場(chǎng)估價(jià),更及時(shí)地驗(yàn)證市場(chǎng)預(yù)期,從而更加有利于價(jià)值管理績效的實(shí)現(xiàn)。本文將對(duì)照傳統(tǒng)會(huì)計(jì)研究基于價(jià)值管理計(jì)量管理的新會(huì)計(jì)概念與范圍,并考察其變化之處。在此,筆者把基于價(jià)值管理計(jì)量的新會(huì)計(jì)概念稱“泛會(huì)計(jì)”(Pan-Accounting)。

二、泛會(huì)計(jì)概念的界定與比較

(一)泛會(huì)計(jì)概念的界定

泛會(huì)計(jì)范式是什么?它與傳統(tǒng)會(huì)計(jì)范式有何區(qū)別?概念是范式的基礎(chǔ),辨析新舊范式的會(huì)計(jì)概念界定是正確理解泛會(huì)計(jì)范式內(nèi)涵的第一步。新范式下的泛會(huì)計(jì)準(zhǔn)確定義為:會(huì)計(jì)是一個(gè)價(jià)值管理計(jì)量系統(tǒng),通過價(jià)值計(jì)量過程反映其增值活動(dòng)和控制環(huán)節(jié),以實(shí)現(xiàn)組織價(jià)值最大化目標(biāo)。泛會(huì)計(jì)概念范圍不僅包括傳統(tǒng)財(cái)務(wù)會(huì)計(jì)范疇,還將管理會(huì)計(jì)、財(cái)務(wù)管理和內(nèi)部控制等范疇納入其中。

1.泛會(huì)計(jì)的屬性具有兩重性

第一,計(jì)量是基本屬性。價(jià)值計(jì)量是泛會(huì)計(jì)存在的最基本理由,泛會(huì)計(jì)是對(duì)價(jià)值管理活動(dòng)的信息映射。通過賬戶系統(tǒng)和財(cái)務(wù)會(huì)計(jì)確認(rèn)及計(jì)量是對(duì)企業(yè)價(jià)值活動(dòng)描述的一個(gè)基本維度;同時(shí),也可以基于業(yè)務(wù)流程更加同步和實(shí)時(shí)反映價(jià)值活動(dòng)信息的多個(gè)維度表達(dá)。這可以采用公眾認(rèn)可的傳統(tǒng)會(huì)計(jì)的公允價(jià)值或者歷史成本計(jì)量,也可以采用可考慮貨幣時(shí)間價(jià)值的變現(xiàn)凈值(NPV),甚至可以采用市場(chǎng)客戶值(MVA)、經(jīng)濟(jì)增加值(EVA)和股東增加值(SVA)等。泛會(huì)計(jì)計(jì)量就是企業(yè)價(jià)值管理多維信息計(jì)量。第二,管理活動(dòng)是派生屬性。泛會(huì)計(jì)的管理活動(dòng)屬性需依附于價(jià)值計(jì)量屬性,價(jià)值計(jì)量與價(jià)值管理難以分裂,它需要通過價(jià)值管理“提升器”功能來實(shí)現(xiàn)。泛會(huì)計(jì)計(jì)量必須體現(xiàn)“價(jià)值管理活動(dòng)”來反映其背后的價(jià)值活動(dòng)。不過,在泛會(huì)計(jì)計(jì)量信息粒度、相關(guān)性、頻度性、前瞻性和空間性等設(shè)計(jì)表達(dá)方面,泛會(huì)計(jì)計(jì)量程度與范疇要遠(yuǎn)遠(yuǎn)豐富于傳統(tǒng)會(huì)計(jì)計(jì)量,能夠更好“滿足”價(jià)值活動(dòng)的需要。

2.泛會(huì)計(jì)涵蓋的范圍更加寬泛

泛會(huì)計(jì)跨范圍不僅涵蓋傳統(tǒng)意義的財(cái)務(wù)會(huì)計(jì),而且包括企業(yè)一切價(jià)值增值活動(dòng)計(jì)量的其他學(xué)科,如管理會(huì)計(jì)、內(nèi)部控制、審計(jì)、公司財(cái)務(wù)管理多方領(lǐng)域。它的信息表達(dá)規(guī)則可以分為三類:第一類為對(duì)企業(yè)外部提供的價(jià)值信息(如財(cái)務(wù)會(huì)計(jì)),它遵循財(cái)務(wù)會(huì)計(jì)確認(rèn)計(jì)量規(guī)則,與企業(yè)經(jīng)濟(jì)活動(dòng)并不同步,且以經(jīng)濟(jì)業(yè)務(wù)發(fā)生的形式過濾掉大量價(jià)值信息;第二類為對(duì)企業(yè)內(nèi)部提供的價(jià)值信息(如管理會(huì)計(jì)),它更強(qiáng)調(diào)價(jià)值活動(dòng)增值的內(nèi)在邏輯(如卡普蘭教授的戰(zhàn)略價(jià)值地圖和波特的價(jià)值鏈等),信息計(jì)量與企業(yè)經(jīng)濟(jì)活動(dòng)要求同步,且強(qiáng)調(diào)管理多目標(biāo)的信息多維度要求;第三類為對(duì)企業(yè)外部投資者提供的價(jià)值信息(如公司財(cái)務(wù)管理),由于強(qiáng)調(diào)前瞻預(yù)測(cè)性要求,因此,它遵循公司財(cái)務(wù)管理的價(jià)值評(píng)價(jià)規(guī)則,不要求信息的可靠性和追溯性,而要求更好反映并購或重組時(shí)資產(chǎn)的未來價(jià)值。

3.泛會(huì)計(jì)邏輯結(jié)構(gòu)更加靈活和多樣性

我們知道,傳統(tǒng)會(huì)計(jì)邏輯結(jié)構(gòu)比較單一和固化,采用會(huì)計(jì)憑證方式將信息輸入賬戶系統(tǒng),會(huì)計(jì)憑證將特定方法和特定數(shù)據(jù)固化起來,而泛會(huì)計(jì)邏輯比較靈活和多樣性,采用基于決策支持(DSS)邏輯思想,讓方法庫、數(shù)據(jù)庫和專家?guī)觳⑿写嬖冢鶕?jù)多目標(biāo)來組合生成不同信息支持決策和管控,它是一個(gè)與業(yè)務(wù)流同步實(shí)時(shí)系統(tǒng)。可以理解,傳統(tǒng)會(huì)計(jì)賬戶系統(tǒng)是泛會(huì)計(jì)系統(tǒng)的組成部分或一種特例存在。

從強(qiáng)調(diào)賬戶系統(tǒng)的傳統(tǒng)會(huì)計(jì)擴(kuò)展到強(qiáng)調(diào)價(jià)值計(jì)量的泛會(huì)計(jì),泛會(huì)計(jì)“是一個(gè)價(jià)值管理計(jì)量系統(tǒng)”的概念界定不僅是對(duì)原有范圍的簡單延伸,而且是內(nèi)涵與外延的根本性拓展。

(二)與傳統(tǒng)會(huì)計(jì)概念的比較

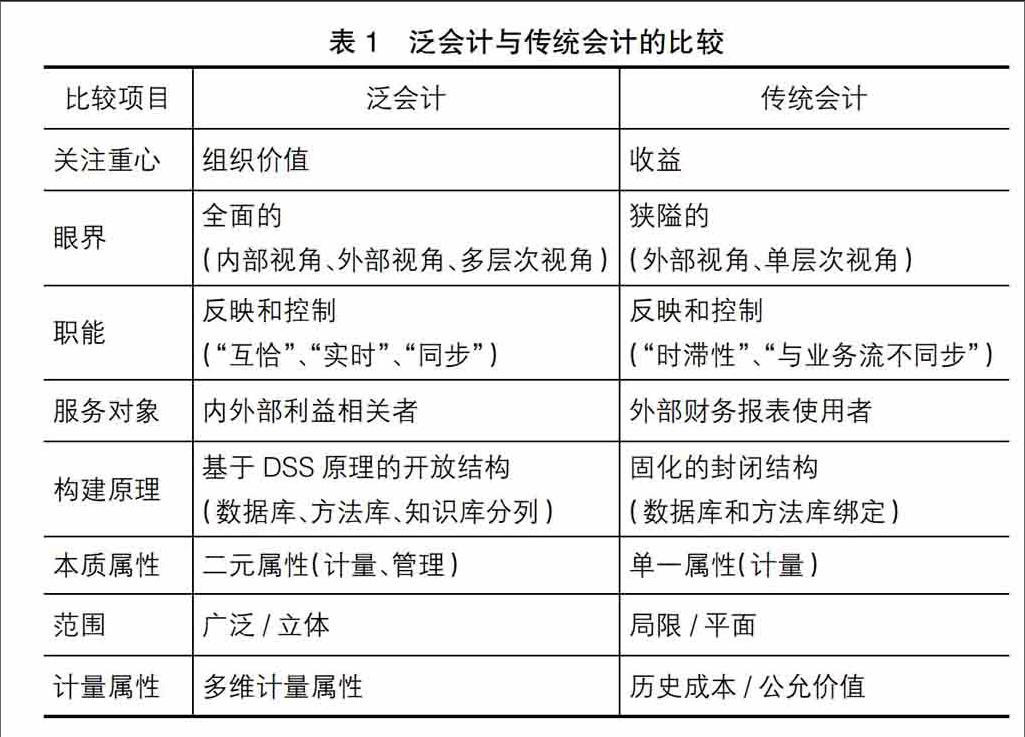

傳統(tǒng)會(huì)計(jì)被認(rèn)為“是一個(gè)經(jīng)濟(jì)信息系統(tǒng)”。美國財(cái)務(wù)會(huì)計(jì)準(zhǔn)則委員會(huì)(FASB,1978)對(duì)會(huì)計(jì)的概念定義為:“會(huì)計(jì)是計(jì)量、處理和傳送有關(guān)經(jīng)濟(jì)單位財(cái)務(wù)信息的信息系統(tǒng),依據(jù)它所提供的信息,報(bào)表使用者可據(jù)以作出合理的經(jīng)濟(jì)決策。”該概念還是把會(huì)計(jì)本質(zhì)界定為信息系統(tǒng)。但是,隨著社會(huì)經(jīng)濟(jì)環(huán)境變遷,“會(huì)計(jì)是信息系統(tǒng)”的概念表達(dá)愈來愈顯得狹隘。它將除會(huì)計(jì)賬戶系統(tǒng)提供的價(jià)值信息之外的各類貨幣計(jì)量信息和會(huì)計(jì)管理行為排除在外,其實(shí),游離在賬戶系統(tǒng)以外的成本實(shí)時(shí)信息、管理會(huì)計(jì)過程信息、內(nèi)部會(huì)計(jì)控制活動(dòng)信息、內(nèi)部管理控制活動(dòng)信息以及公司財(cái)務(wù)管理控制信息等,這些價(jià)值信息不作為會(huì)計(jì)范疇的信息并剔除在外,傳統(tǒng)會(huì)計(jì)的生命力將會(huì)被湮滅。泛會(huì)計(jì)概念與傳統(tǒng)會(huì)計(jì)相比,可以概括為以下四個(gè)特點(diǎn):

1.泛會(huì)計(jì)有著比傳統(tǒng)會(huì)計(jì)更泛化的“重心”

傳統(tǒng)會(huì)計(jì)的重心不是“資產(chǎn)”,而是“收益”[ 2 ]。傳統(tǒng)會(huì)計(jì)確認(rèn)計(jì)量圍繞資產(chǎn)、負(fù)債、收入和成本等六個(gè)會(huì)計(jì)基本要素,但歸根結(jié)底還是“收益”,它最能表達(dá)企業(yè)契約各方的受托責(zé)任和決策有用關(guān)鍵點(diǎn)。隨著時(shí)代變遷,“收益”信息反映過于狹隘和單薄,泛會(huì)計(jì)需要關(guān)注“企業(yè)價(jià)值”。泛會(huì)計(jì)信息確認(rèn)與計(jì)量,不僅要關(guān)注企業(yè)內(nèi)部組織“價(jià)值鏈”價(jià)值增值信息,而且還要把關(guān)注擴(kuò)展到企業(yè)外部整個(gè)價(jià)值鏈,衡量企業(yè)競(jìng)爭(zhēng)優(yōu)勢(shì)的標(biāo)準(zhǔn)不再是利潤,而是“企業(yè)價(jià)值”。因此,企業(yè)價(jià)值管理成為現(xiàn)代管理和控制的核心任務(wù),價(jià)值增值也成為當(dāng)代企業(yè)追求的最終目標(biāo)。這個(gè)目標(biāo)對(duì)外表現(xiàn)為創(chuàng)造顧客滿意的價(jià)值產(chǎn)品和服務(wù),對(duì)內(nèi)表現(xiàn)為獲得價(jià)值鏈增值(剔除成本后)的收益。可見,泛會(huì)計(jì)的重心“企業(yè)價(jià)值”取代傳統(tǒng)會(huì)計(jì)的重心“收益”是未來會(huì)計(jì)理論發(fā)展的必然選擇。

2.泛會(huì)計(jì)有著比傳統(tǒng)會(huì)計(jì)更寬泛的視角

泛會(huì)計(jì)概念比傳統(tǒng)會(huì)計(jì)概念的眼界更加全面,不再是單一和外部的視角,而是多維和內(nèi)部與外部交錯(cuò)的多層次視角。傳統(tǒng)會(huì)計(jì)的主要職責(zé)就是“受托責(zé)任”或“決策有用性”,向報(bào)表使用的外部利益相關(guān)者提供企業(yè)財(cái)務(wù)狀況等會(huì)計(jì)信息。這種信息強(qiáng)調(diào)相關(guān)性,更加強(qiáng)調(diào)信息可靠性以便于“利益分配”,具有“政治特征”。這也是傳統(tǒng)會(huì)計(jì)采用“賬簿系統(tǒng)原理”將規(guī)則和數(shù)據(jù)固化的根源。反觀泛會(huì)計(jì)系統(tǒng),它不局限于單一會(huì)計(jì)信息表達(dá)形式:對(duì)外部利益相關(guān)者,定期提供財(cái)務(wù)會(huì)計(jì)信息;對(duì)內(nèi)部管理者,實(shí)時(shí)提供價(jià)值增值信息和繪制企業(yè)價(jià)值增值活動(dòng)“戰(zhàn)略地圖”等。

3.泛會(huì)計(jì)有著比傳統(tǒng)會(huì)計(jì)更強(qiáng)調(diào)過程性的目標(biāo)

泛會(huì)計(jì)與傳統(tǒng)會(huì)計(jì)對(duì)目標(biāo)的理解存在差異。傳統(tǒng)會(huì)計(jì)目標(biāo)只關(guān)注目標(biāo)本身的內(nèi)容及其層次性,而泛會(huì)計(jì)目標(biāo)除此以外還強(qiáng)調(diào)反映目標(biāo)實(shí)現(xiàn)的“橋梁”,即目標(biāo)的實(shí)現(xiàn)過程。新舊范式的會(huì)計(jì)目標(biāo)都強(qiáng)調(diào)使用者需求導(dǎo)向的產(chǎn)物,看似不存在根本性的差異,然而泛會(huì)計(jì)范式的會(huì)計(jì)目標(biāo)實(shí)現(xiàn)了不同使用者多維目標(biāo)需求的統(tǒng)一,無須像傳統(tǒng)會(huì)計(jì)范式對(duì)會(huì)計(jì)目標(biāo)作無可奈何的取舍和排序。表面“不起眼”的差異意味著背后結(jié)構(gòu)性的變革。這種結(jié)構(gòu)性變革的要點(diǎn)在于大大縮小了實(shí)現(xiàn)途徑與會(huì)計(jì)目標(biāo)的偏離程度。大量文獻(xiàn)已經(jīng)表明,傳統(tǒng)會(huì)計(jì)目標(biāo)并不能在傳統(tǒng)會(huì)計(jì)范式下得到很好的實(shí)現(xiàn),而泛會(huì)計(jì)范式的會(huì)計(jì)目標(biāo)由于有了邏輯結(jié)構(gòu)的保障,其實(shí)現(xiàn)途徑與之偏離程度將遠(yuǎn)小于以往。從中得到的一個(gè)啟示是,會(huì)計(jì)目標(biāo)研究應(yīng)該更加重視目標(biāo)的實(shí)現(xiàn)途徑,而不僅僅是提出一些關(guān)于目標(biāo)的術(shù)語,即強(qiáng)調(diào)會(huì)計(jì)科學(xué)的設(shè)計(jì)性。

4.泛會(huì)計(jì)有著比傳統(tǒng)會(huì)計(jì)更深度結(jié)合的職能

會(huì)計(jì)職能是指會(huì)計(jì)系統(tǒng)在運(yùn)行過程中對(duì)環(huán)境所產(chǎn)生的作用,它是人造系統(tǒng)的功能性和目的性固化結(jié)合的產(chǎn)物[ 3 ]。如何定位泛會(huì)計(jì)范式之下的會(huì)計(jì)職能呢?第一,反映職能。(1)信息獲取和儲(chǔ)存。與傳統(tǒng)會(huì)計(jì)系統(tǒng)不同,通過會(huì)計(jì)憑證記錄的會(huì)計(jì)信息只是泛會(huì)計(jì)信息的一部分,大量泛會(huì)計(jì)信息直接來源于業(yè)務(wù)系統(tǒng),在業(yè)務(wù)發(fā)生之時(shí)就存儲(chǔ)在數(shù)據(jù)庫中。(2)反映職能的實(shí)現(xiàn)模式。泛會(huì)計(jì)反映職能有狹義會(huì)計(jì)模式、改良會(huì)計(jì)模式和廣義會(huì)計(jì)模式三種不同實(shí)現(xiàn)模式。三種模式?jīng)]有孰優(yōu)孰劣之分,它們同時(shí)存在于不同的企業(yè),沒有所謂最優(yōu)的實(shí)現(xiàn)模式,正是泛會(huì)計(jì)系統(tǒng)異構(gòu)性的體現(xiàn)。第二,控制職能。對(duì)泛會(huì)計(jì)而言,“控制”與“反映”同等重要,是“反映”職能延伸。(1)價(jià)值信息原本就承擔(dān)著監(jiān)督功能。一方面,價(jià)值信息能夠減少代理人的信息優(yōu)勢(shì),從而使委托人可以更好地觀測(cè)代理人的行動(dòng);另一方面,價(jià)值信息為委托人實(shí)施激勵(lì)或懲罰措施提供了信號(hào)。(2)泛會(huì)計(jì)是價(jià)值管理的中樞。企業(yè)價(jià)值管理目標(biāo)的規(guī)劃、分解、實(shí)施和評(píng)價(jià)都需要借助泛會(huì)計(jì)提供的信息。(3)泛會(huì)計(jì)通過對(duì)資金運(yùn)動(dòng)的控制實(shí)現(xiàn)對(duì)價(jià)值管理活動(dòng)的控制。泛會(huì)計(jì)系統(tǒng)通過調(diào)控資金投向和分配方式來提高資金配置效率,確保企業(yè)價(jià)值最大化目標(biāo)的實(shí)現(xiàn)。(4)數(shù)據(jù)庫與方法庫固化的傳統(tǒng)會(huì)計(jì)賬簿結(jié)構(gòu)十分有利于監(jiān)控業(yè)務(wù)流程。

總體而言,泛會(huì)計(jì)與傳統(tǒng)會(huì)計(jì)的比較,有表1中8個(gè)方面的差異。

三、泛會(huì)計(jì)范圍的確定與比較

(一)泛會(huì)計(jì)范圍的確定

“會(huì)計(jì)范圍”一詞的含義非常豐富,既可以指會(huì)計(jì)工作的時(shí)空范圍,也可以指會(huì)計(jì)科學(xué)的學(xué)科范圍,還可以指會(huì)計(jì)人員的職責(zé)范圍。這里的“會(huì)計(jì)范圍”,主要是從會(huì)計(jì)理論層面討論會(huì)計(jì)結(jié)構(gòu)和功能意義上的范圍。作為一個(gè)人造系統(tǒng),會(huì)計(jì)是有界限和限制的,它既不可能提供無限功能,也不可能無限地提供功能。傳統(tǒng)會(huì)計(jì)被定義為是一個(gè)經(jīng)濟(jì)信息系統(tǒng),因而傳統(tǒng)會(huì)計(jì)范圍是平面的范圍。“財(cái)務(wù)狀況”和“經(jīng)營成果”兩個(gè)維度規(guī)定了會(huì)計(jì)信息所在的平面,會(huì)計(jì)確認(rèn)和計(jì)量的程序和方法劃定了會(huì)計(jì)信息在這個(gè)平面上的邊界。

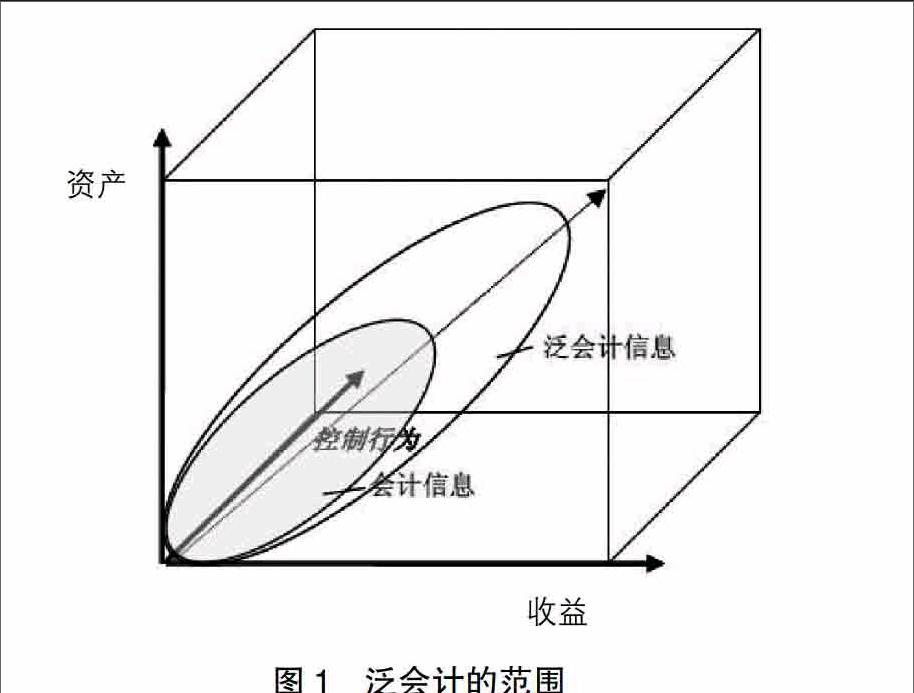

如何確定泛會(huì)計(jì)的范圍呢?泛會(huì)計(jì)是一個(gè)價(jià)值管理計(jì)量系統(tǒng),它具有價(jià)值計(jì)量和價(jià)值管理“二元一體”屬性特征。所以,泛會(huì)計(jì)范圍不僅要從泛會(huì)計(jì)信息(價(jià)值信息)所在的平面來考察,還要從信息背后對(duì)價(jià)值管理的控制行為來考察,這就形成了三個(gè)維度。因此,泛會(huì)計(jì)范圍是立體的范圍(見圖1)。

下面首先從泛會(huì)計(jì)信息所在的平面來考察泛會(huì)計(jì)的范圍,然后引入控制行為擴(kuò)展到三維空間來確定泛會(huì)計(jì)的范圍。

1.從二維空間考察泛會(huì)計(jì)的范圍,就是要確定泛會(huì)計(jì)信息的邊界

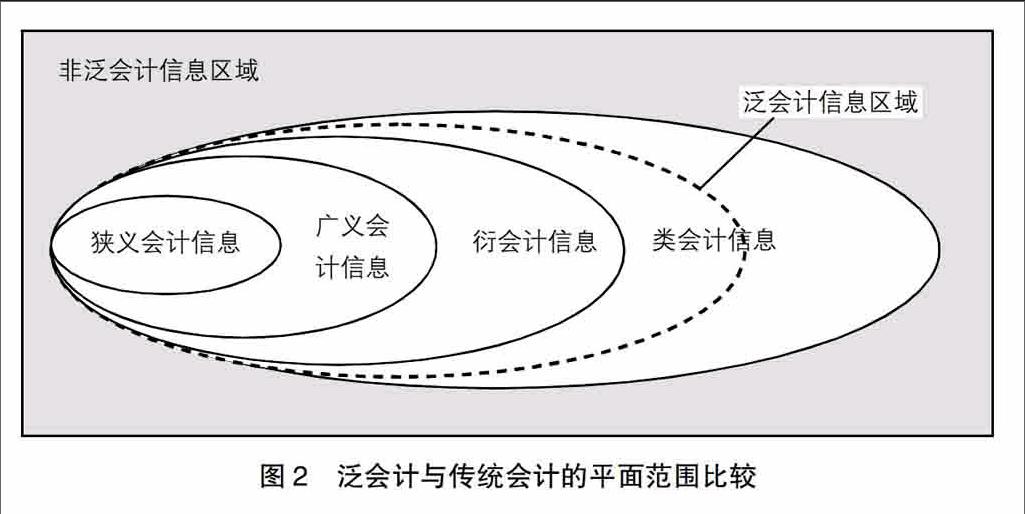

泛會(huì)計(jì)作為一個(gè)價(jià)值管理計(jì)量系統(tǒng),計(jì)量所產(chǎn)生的泛會(huì)計(jì)信息是對(duì)價(jià)值管理活動(dòng)的映射,是價(jià)值管理存在方式和運(yùn)動(dòng)狀態(tài)的表現(xiàn)形式。具體來說,泛會(huì)計(jì)信息包括三類:(1)傳統(tǒng)會(huì)計(jì)信息。傳統(tǒng)會(huì)計(jì)信息就是傳統(tǒng)會(huì)計(jì)范式下會(huì)計(jì)系統(tǒng)生產(chǎn)的會(huì)計(jì)信息。傳統(tǒng)會(huì)計(jì)信息有狹義和廣義之分,稍后會(huì)進(jìn)一步說明。(2)衍會(huì)計(jì)信息。所謂衍會(huì)計(jì)信息,就是由傳統(tǒng)會(huì)計(jì)信息衍生出來的管理會(huì)計(jì)信息、財(cái)務(wù)管理信息、內(nèi)部控制信息等。會(huì)計(jì)信息和衍會(huì)計(jì)信息主要是用貨幣來定量化描述信息的,特別是狹義會(huì)計(jì)信息基本上完全屬于以貨幣作為計(jì)量單位的經(jīng)濟(jì)信息。(3)類會(huì)計(jì)信息。類會(huì)計(jì)信息屬于衍會(huì)計(jì)信息和非會(huì)計(jì)信息交界的中間地帶,它指的是價(jià)值管理映射的、有助于內(nèi)外部使用者進(jìn)行決策的其他價(jià)值信息,它們可能是貨幣計(jì)量信息,也可能是非貨幣計(jì)量信息。

2.控制行為的引入把泛會(huì)計(jì)的范圍拓展到三維空間

價(jià)值計(jì)量和價(jià)值管理“二元一體”是泛會(huì)計(jì)的顯著特征,信息反映與控制行為無法分割,拋開背后的價(jià)值管理來討論價(jià)值計(jì)量便失去了更為深刻的內(nèi)涵。可以從企業(yè)經(jīng)營管理的三個(gè)層面來理解控制行為的范圍[ 4 ]:(1)在戰(zhàn)略管理領(lǐng)域內(nèi),價(jià)值管理應(yīng)完成四項(xiàng)任務(wù):績效、獲利、衡量尺度和報(bào)告;(2)管理控制層面,內(nèi)部控制框架的構(gòu)建是價(jià)值管理在管理控制層的靜態(tài)表現(xiàn),而預(yù)算管理、成本管理、資金管理、編制外部報(bào)表則是它在管理控制層的動(dòng)態(tài)管理內(nèi)容;(3)財(cái)務(wù)交易和作業(yè)操作層面,這是價(jià)值管理的基本操作層面,是進(jìn)行有效價(jià)值管理控制的保障。

從三維空間分析和確定泛會(huì)計(jì)的范圍,有助于加深對(duì)泛會(huì)計(jì)“二元一體”屬性的認(rèn)識(shí),把“二元一體”屬性放到三維空間來考察,可以比較清晰地勾勒出泛會(huì)計(jì)的三維邏輯結(jié)構(gòu)。通過價(jià)值計(jì)量反映價(jià)值管理和利用價(jià)值計(jì)量信息控制價(jià)值管理構(gòu)成了泛會(huì)計(jì)的完整邏輯結(jié)構(gòu)。它們產(chǎn)生的經(jīng)濟(jì)后果造成了企業(yè)價(jià)值存量水平的變動(dòng),正常情況下這種變動(dòng)是正向的,即按照價(jià)值最大化的方向變動(dòng)。企業(yè)價(jià)值存量水平變動(dòng)是客觀存在的內(nèi)在變化,但還必須經(jīng)過投資者和價(jià)值相關(guān)公眾的主觀價(jià)值評(píng)價(jià)后才能成為人意識(shí)中的價(jià)值。

(二)與傳統(tǒng)會(huì)計(jì)范圍的比較

泛會(huì)計(jì)范式的會(huì)計(jì)范圍與傳統(tǒng)會(huì)計(jì)范式的會(huì)計(jì)范圍相比,不是原有范圍的簡單延伸,而是會(huì)計(jì)內(nèi)涵和外延根本性拓展所導(dǎo)致的結(jié)構(gòu)性變革。歸納起來,泛會(huì)計(jì)范圍與傳統(tǒng)會(huì)計(jì)范圍存在三個(gè)層面的差異:(1)信息所在的平面范圍不同;(2)討論范圍的空間范疇不同;(3)會(huì)計(jì)范圍的實(shí)踐涵義不同。

第一,從信息所在的平面范圍來看,泛會(huì)計(jì)信息包含傳統(tǒng)會(huì)計(jì)信息,傳統(tǒng)會(huì)計(jì)信息是泛會(huì)計(jì)信息的一個(gè)子集。傳統(tǒng)會(huì)計(jì)系統(tǒng)是以復(fù)式簿記為記錄工具、以權(quán)責(zé)發(fā)生制和配比原則為確認(rèn)基礎(chǔ)、以歷史成本為計(jì)量屬性,反映企業(yè)財(cái)務(wù)狀況和經(jīng)營成果的經(jīng)濟(jì)信息系統(tǒng)。傳統(tǒng)會(huì)計(jì)信息的狹義概念是指通過會(huì)計(jì)準(zhǔn)則、程序和方法加工而得的揭示財(cái)務(wù)狀況和經(jīng)營成果的經(jīng)濟(jì)信息,這些信息通過財(cái)務(wù)報(bào)表的形式提供給報(bào)表使用者,幫助其進(jìn)行經(jīng)濟(jì)決策;傳統(tǒng)會(huì)計(jì)信息的廣義概念,不僅包括財(cái)務(wù)報(bào)表信息,還包括會(huì)計(jì)準(zhǔn)則所規(guī)定的表外信息,這些信息同樣會(huì)在財(cái)務(wù)報(bào)告上予以披露,以更好地反映財(cái)務(wù)報(bào)表信息。傳統(tǒng)會(huì)計(jì)信息不包括管理會(huì)計(jì)信息、財(cái)務(wù)管理信息、內(nèi)部控制信息等衍會(huì)計(jì)信息,更不包括類會(huì)計(jì)信息。因此,從信息所在的平面范圍來看,泛會(huì)計(jì)比傳統(tǒng)會(huì)計(jì)更加廣泛(見圖2)。

第二,從討論范圍的空間范疇來看,泛會(huì)計(jì)范圍是三維空間的范圍,而傳統(tǒng)會(huì)計(jì)范圍只是二維空間的范圍。“價(jià)值管理計(jì)量系統(tǒng)”與“經(jīng)濟(jì)信息系統(tǒng)”相比,最大的不同就在于它不僅是一個(gè)信息系統(tǒng),而且是一個(gè)控制系統(tǒng)。價(jià)值計(jì)量和價(jià)值管理“二元一體”,體現(xiàn)了泛會(huì)計(jì)范式與傳統(tǒng)會(huì)計(jì)范式的顯著區(qū)別。

第三,從會(huì)計(jì)范圍的實(shí)踐涵義來看,泛會(huì)計(jì)具有職能管理和全員管理雙重性,而傳統(tǒng)會(huì)計(jì)只是一種職能管理。泛會(huì)計(jì)范式包含了兩種看待“會(huì)計(jì)世界”的視角:對(duì)于財(cái)務(wù)部或者會(huì)計(jì)部這樣的職能部門而言,泛會(huì)計(jì)是一項(xiàng)管理職能;對(duì)于企業(yè)整體而言,泛會(huì)計(jì)是為了實(shí)現(xiàn)價(jià)值最大化目標(biāo)而全員參與的一系列過程,它涵蓋了企業(yè)管理的全部內(nèi)容[ 5 ]。

四、結(jié)束語

作為價(jià)值管理計(jì)量系統(tǒng)的泛會(huì)計(jì),其基本目標(biāo)是反映和控制價(jià)值管理,以實(shí)現(xiàn)企業(yè)價(jià)值最大化。泛會(huì)計(jì)概念的提出是對(duì)傳統(tǒng)會(huì)計(jì)內(nèi)涵和外延的升華,這直接表現(xiàn)在泛會(huì)計(jì)范圍比傳統(tǒng)會(huì)計(jì)有了極大的拓展。泛會(huì)計(jì)范圍的拓展有兩個(gè)方向:一是信息邊界,即泛會(huì)計(jì)信息的廣度超出了傳統(tǒng)會(huì)計(jì)信息的范疇;二是新增的行為視角,即泛會(huì)計(jì)不僅包括價(jià)值信息,還包括信息背后的價(jià)值管理活動(dòng),三維立體視角是泛會(huì)計(jì)與傳統(tǒng)會(huì)計(jì)的最大區(qū)別。

【參考文獻(xiàn)】

[1] 阿爾文·托夫勒.第三次浪潮[M].黃明堅(jiān),譯.北京:中信出版社,2006.

[2] 葛家澍.財(cái)務(wù)會(huì)計(jì)理論研究[M].廈門:廈門大學(xué)出版社,2006.

[3] 艾哈邁德·里亞希-貝克奧伊.會(huì)計(jì)理論[M].錢逢勝,等,譯.上海:上海財(cái)經(jīng)大學(xué)出版社,2004.

[4] 李東,王翔.企業(yè)價(jià)值戰(zhàn)略:現(xiàn)代公司的績效解析與興衰奧秘[M].南京:東南大學(xué)出版社,2005.

[5] 陳良華,張昉.會(huì)計(jì)理論叢林與走出叢林困境[J].會(huì)計(jì)之友,2015(9):6-10.

【基金項(xiàng)目】 國家自然科學(xué)基金資助項(xiàng)目(71272111);國家高校博士點(diǎn)專項(xiàng)基金資助項(xiàng)目(20120092110060)

【作者簡介】 陳良華(1963— ),男,浙江紹興人,東南大學(xué)經(jīng)濟(jì)管理學(xué)院教授,博士生導(dǎo)師,研究方向:會(huì)計(jì)理論、管理會(huì)計(jì);馬小勇(1979— ),男,江蘇連云港人,東南大學(xué)經(jīng)濟(jì)管理學(xué)院博士生,研究方向:會(huì)計(jì)理論與方法、供應(yīng)鏈成本管理