新準則下應如何編制詳式審計報告

2017-03-18 23:49:39陳波田芝華

會計之友 2017年6期

陳波++田芝華

【摘 要】 在審計報告新準則下編制詳式審計報告存在多項技術難點,包括如何報告關鍵審計事項,是否以及如何報告重要性水平和具體審計范圍,是否以及如何對管理層編制報表的估計和判斷進行評價,如何避免審計報告中出現空話、套話連篇,如何避免不同年度的審計報告出現簡單重復等。畢馬威國際會計師事務所為羅爾斯—羅伊斯公司編制的2013年和2014年審計報告較好地解決了上述技術難點,成為審計報告新準則實施的范例,具有很高的參考價值。

【關鍵詞】 審計報告; IAASB; FRC; 畢馬威; 羅爾斯—羅伊斯公司

【中圖分類號】 F239.44 【文獻標識碼】 A 【文章編號】 1004-5937(2017)06-0096-05

一、審計報告新準則的改革要點

自2006年以后,審計實務界出現了對注冊會計師審計報告(以下簡稱審計報告)進行改革的全球性浪潮。這一浪潮起源于對傳統審計報告模式的反思,即傳統的標準化簡式審計報告是一種簡單的“合格/不合格”(pass or fail)模式[ 1-2 ],它幾乎不包含與客戶公司和審計過程相關的特定信息,因此對于財務報表使用者只有非常有限的信息價值(information value)和溝通價值(communication value)[ 3 ],這直接導致了他們對于審計報告的不感興趣和不滿意。在2013年4月《福布斯》雜志舉辦的主題為“審計的未來角色”高峰論壇上,有代表甚至認為“當人們逐頁閱讀年報時,他們從不閱讀的一頁就是審計報告”。在社會各界的壓力下,審計職業界開始探索對于審計報告進行改革的思路和措施,其主要目標是提高審計報告的信息含量和審計過程的透明度。

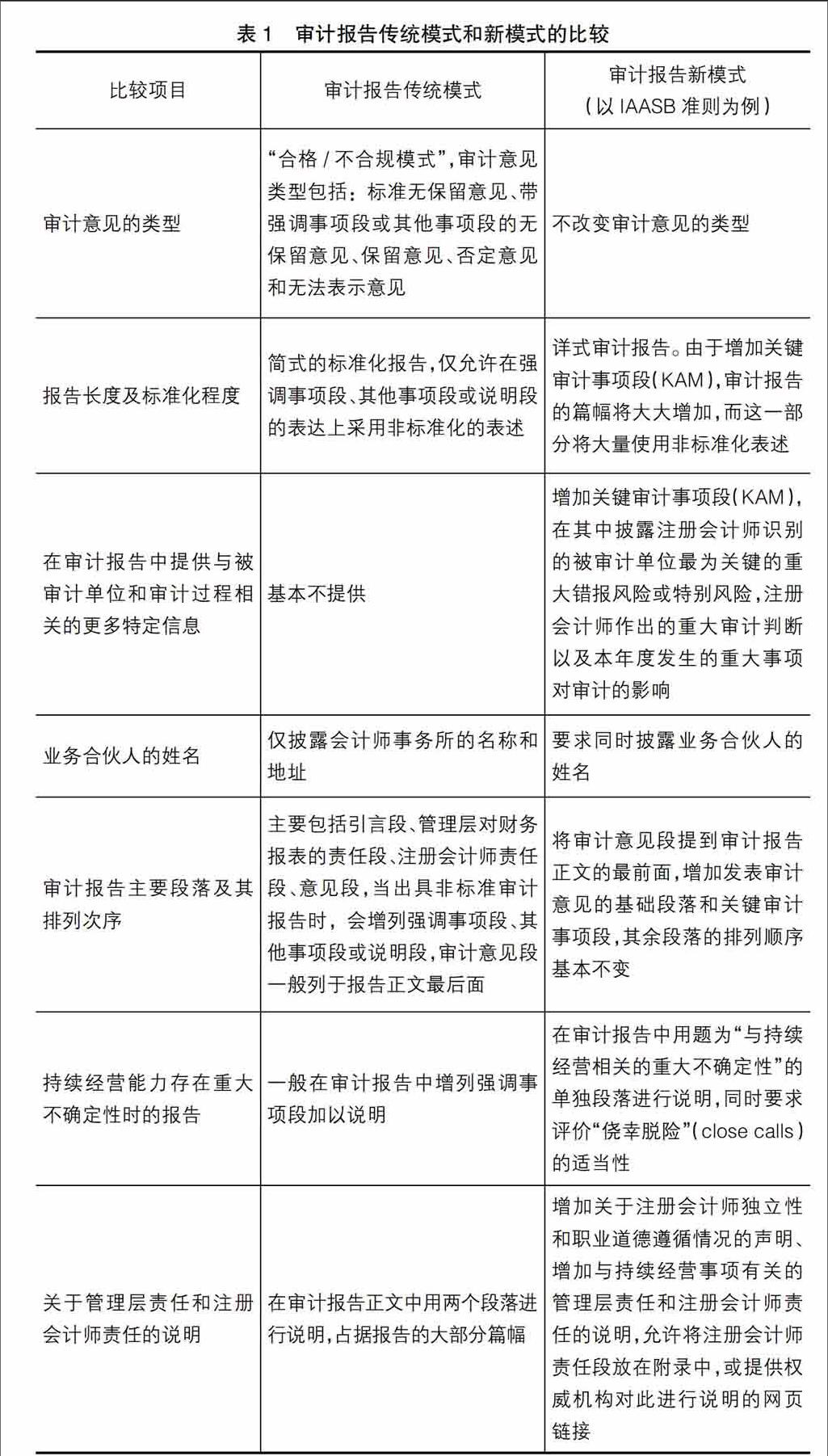

在國際審計與鑒證準則委員會(IAASB)的推動下,世界各國主要的審計準則制定機構均已經完成或正在推進其審計報告改革項目。IAASB的審計報告新準則對于傳統的審計報告模式進行了重大改革,其目標主要是提高審計報告的信息含量、透明度以及可理解性,它將審計報告的“生產者導向”轉變為“消費者導向”,即不再從注冊會計師的角度出發決定向報告使用者傳遞什么信息以及如何傳遞,而是從報告使用者的角度出發決定審計報告的內容與格式。具體而言,審計報告新模式主要包括以下改革要點:其一,在保留“合格/不合格”模式的基礎結構、不改變審計報告意見類型的前提下,通過增加“關鍵審計事項”(Key Audit Matters,簡稱KAM)段落,提高審計報告的信息含量和透明度;其二,對于投資者高度關注的持續經營事項,在審計報告中強化披露,要求注冊會計師在認為被審計單位的持續經營能力存在重大不確定性時,用一個單獨的段落對此進行說明,同時對被審計單位“僥幸脫險”(close calls)的適當性進行評價;其三,要求在審計報告中披露業務合伙人的姓名,以增強個人的責任意識,強化個人面臨的風險約束;其四,改變審計報告的布局,使審計報告的閱讀和理解更為容易,包括將審計意見段提到審計報告的最前面以提高投資者的關注度,允許將注冊會計師的責任段等標準化表述放在審計報告附錄中或者僅提供官方網站中相關內容的鏈接;其五,對管理層的責任和注冊會計師的責任進行更加清晰、準確的說明,包括闡述管理層和注冊會計師對于持續經營事項各自承擔的責任,在審計報告中提供注冊會計師獨立性和職業道德準則遵守情況的聲明等。表1對審計報告的傳統模式和新模式進行了比較。

二、詳式審計報告編制的技術難點

IAASB審計報告新準則適用于會計期間截止日為2016年12月15日及其后的財務報表審計工作,現已正式開始實施。我國財政部于2016年12月23日印發《在審計報告中溝通關鍵審計事項》等12項中國注冊會計師審計準則,新的審計報告準則自2017年1月1日起在上市公司中分批執行。目前,審計報告新準則已經開始實施并取得較多經驗的國家首推英國,其財務報告理事會(FRC)在2003年發布了修訂后的審計報告準則ISA(UK and Ireland)700,其實施已有三個完整的會計年度。從IAASB審計報告準則修訂過程中各界的討論以及英國FRC審計報告新準則的實施經驗來看,詳式審計報告在編制時主要面臨如下技術難點。

(一)如何編制審計報告的關鍵審計事項段

IAASB審計報告改革最重要的舉措是在新制定的準則ISA 701《在審計報告中溝通關鍵審計事項》中明確規定注冊會計師應從與治理層溝通的事項中將其中最為重要者在審計報告中以“關鍵審計事項”的專門段落進行披露。關鍵審計事項的內容主要包括三項:一是審計人員識別出的最主要的重大錯報風險或特別風險;二是與財務報表中涉及重大管理層判斷相關的審計判斷;三是本期發生的重大交易或事項對審計的影響。究竟哪些事項構成關鍵審計事項,注冊會計師有很大的職業判斷空間。如果該披露的事項未加披露,則提高審計報告信息含量和透明度的改革目標難以達到;如果披露的信息過多,則有可能導致“信息超載”(information overload),即審計報告由于披露過多無關信息而導致其使用價值降低。

(二)是否以及如何在審計報告中報告注冊會計師對于重大錯報風險的應對措施,以及確定的重要性水平(Materiality)和具體審計范圍

IAASB建議注冊會計師在編制審計報告時,在關鍵審計事項中報告風險應對措施和相關的審計結論,但沒有作出強制要求。FRC則要求注冊會計師必須在審計報告中披露如何運用重要性概念,以及確定的具體審計范圍如何。這些措施有助于提高審計過程的透明度,但專業性較強,是否披露以及如何披露還存在較大爭議。

(三)是否以及如何在審計報告中對管理層的估計和判斷進行評價

在IAASB最初的改革方案中,本打算增加“審計師評論段”(auditor's commentary),這對于信息使用者而言是最“解渴”的方案[ 4 ]。然而,由于擔心“審計師評論段”會導致審計人員突破審計的鑒證職能,增加分析或咨詢職能,模糊管理層責任和審計責任,IAASB最終放棄了這一改革方案,并要求審計人員不得在審計報告中披露管理層沒有披露的“原始信息”(original information)。然而,由于管理層的估計和判斷對于財務報表編制有著重大影響,其是否公允、客觀、可靠,是投資者非常關注的有用信息。IAASB雖然放棄了在審計報告中添加“審計師評論段”的改革方案,但鼓勵注冊會計師以恰當的方式對管理層作出的關鍵估計和判斷進行評價并發表意見。管理層的估計和判斷往往具有高度的主觀性和復雜性,對其進行準確的評價并恰當表達評價意見難度很大。

(四)如何避免審計報告出現空話、套話連篇的情況

注冊會計師為了規避法律責任和訴訟風險,有可能在審計報告中使用四平八穩、空話套話連篇的表達方式。為了避免出現這種情況,無論是IAASB準則還是FRC的準則,都要求注冊會計師所表述的關鍵審計事項或重大錯報風險必須反映客戶公司特定的情況,而不能使用“套話”。然而,FRC關于審計報告新準則執行首年的調研結果顯示,確有部分審計報告采用了四平八穩的標準化表述,沒有達到為投資者提供更多有用信息的目的[ 5 ]。

(五)如何解決審計報告新準則實施后不同年度的審計報告在內容上的簡單重復

許多公司經營活動較為穩定,其風險分布也不會有太大變化,這導致審計報告新準則實施首年的審計報告和后續年度的審計報告在內容上出現重復和雷同。在審計報告包括關鍵審計事項段的第一年,信息使用者有耳目一新的感覺,但是在以后年度,雖然每年同一被審計單位的關鍵審計事項會有所變化,但有些關鍵審計事項可能具有持續性,在這種情況下,審計報告能否持續提供對信息使用者有用的增量信息,避免陳詞濫調,就是一個挑戰。

三、羅爾斯—羅伊斯公司2013年和2014年審計報告的案例分析

(一)羅爾斯—羅伊斯公司概況

羅爾斯—羅伊斯控股公司(Rolls-Royce Holdings plc,以下簡稱羅爾斯—羅伊斯公司)是一家總部位于英國倫敦的世界知名企業,是世界上最大的民用和商務飛機發動機制造廠商之一,也是排名世界第二位的軍用航空發動機和服務提供者。勞斯萊斯豪華轎車曾經是羅爾斯—羅伊斯公司最著名的產品,但其旗下生產該產品的汽車公司已于2003年出售給德國寶馬集團。羅爾斯—羅伊斯公司2014年全年營業收入145.88億英鎊,稅前利潤16.17億英鎊,年均雇員人數為54 100人,在2014年財富500強企業中排名第489位。

畢馬威國際會計師事務所英國成員所(以下簡稱畢馬威)負責羅爾斯—羅伊斯公司2013年和2014年財務報表的審計工作。畢馬威自1990年被聘任為公司審計師之后,截至2014年12月31日已連續為公司提供審計服務近25年。按照英國FRC的要求,畢馬威在對羅爾斯—羅伊斯公司2013年財務報表的審計中開始按照新的ISA 700(UK and Ireland)編制審計報告。畢馬威對公司2013年度財務報表出具的審計報告榮獲英國投資管理協會頒發的最具洞察力(Insightfulness)審計報告獎。其獲獎評語是:(1)評委會對審計報告的詳細程度印象深刻,報告對于審計過程和審計師必須考慮的事項提供了重要信息;(2)投資者可以利用審計報告中提及的重要事項與審計委員會進行進一步溝通;(3)在重大錯報風險評估部分,審計師概述了風險和應對程序,尤為重要的是他們還報告了審計發現對管理層的判斷是否平衡(balanced),對偏于樂觀或偏于悲觀發表看法,使得他們比其他審計師更進一步提供了真正的價值增值。

(二)羅爾斯—羅伊斯公司新審計報告的內容與格式

在最新的ISA 700(UK and Ireland)實施之前,羅爾斯—羅伊斯公司的審計報告屬于傳統簡式審計報告。公司2012年年報共136頁,審計報告僅占1頁。現行ISA 700(UK and Ireland)實施之后,公司2013年審計報告的篇幅猛增至6頁(年報共144頁),顯示出報告內容有了大幅擴充。

2013年的審計報告共分兩大部分,第一大部分是審計意見與結論,第二大部分是報告范圍與責任。由于審計的一般范圍和管理層、注冊會計師各自責任的描述屬于標準化表述,畢馬威在審計報告中僅提供了相關內容的FRC官方網站鏈接地址。通過這樣的處理,審計報告中所包含的基本上都是與羅爾斯—羅伊斯公司相關的具體信息,審計報告的信息含量因此得到大幅提高。

審計報告的實質性內容列示于第一大部分,包括5個小部分,按照先后順序排列,分別為:(1)對于財務報表的審計意見;(2)風險評估;(3)對于重要性水平的運用和審計范圍概述;(4)對2006年《公司法》規定的報告事項的審計意見;(5)其他法律法規要求審計師進行例外報告的事項。與2012年審計報告相比,2013年審計報告新增了風險評估、對于重要性水平的運用和審計范圍概述兩部分內容,同時將審計意見的位置由審計報告中最靠后的地方移到最前面,體現了最重要的內容最先報告的原則。

(三)畢馬威對審計報告技術難點的解決與創新

1.如何報告關鍵審計事項

IAASB要求注冊會計師在新審計報告中報告關鍵審計事項,FRC雖未作出類似要求,但要求英國注冊會計師在審計報告中披露識別出的關鍵重大錯報風險,而這正是關鍵審計事項的核心內容。在羅爾斯—羅伊斯公司2013年審計報告中,篇幅最長的部分是風險評估。畢馬威共報告了10項關鍵重大錯報風險,按照其重要程度排序,依次是:(1)民用航空業務收入和利潤的會計處理基礎;(2)民用航空業務收入和利潤的計量;(3)主要產生于民用航空業務合同的無形資產(認證費與參與費、開發成本與可恢復引擎成本)的可恢復性(recoverability)與可恢復金額;(4)對于羅爾斯—羅伊斯能源系統控股有限責任公司(Rolls-Royce Power Systems Holding GmbH,以下簡稱能源公司)的控制;(5)對于羅爾斯—羅伊斯能源公司的報表合并;(6)德國戴姆勒集團(Daimler AG)持有的賣出期權的計價;(7)源自銷售融資安排的負債;(8)風險與收入分享安排的會計處理;(9)賄賂與腐敗;(10)基礎性利潤(underlying profit)的列示。上述風險主要包括兩個方面:一個方面是由客戶公司的行業特點、業務特征、經營管理模式等決定的重大錯報風險,例如關于收入和利潤確認及計量方面的風險;另一個方面是由重大的非常規交易而導致的重大錯報風險,例如與子公司羅爾斯—羅伊斯能源公司實施并購活動帶來的合并范圍及其會計處理變化而導致的重大錯報風險。

2.如何報告重要性水平的運用和審計范圍

FRC審計報告改革的一個重要舉措是要求在審計報告中披露審計師是如何運用重要性水平的。在2013年的審計報告中,畢馬威報告了集團財務報表層面重要性水平的金額(8 600萬英鎊)、計算重要性水平所使用的基準(稅前利潤)和比例(4.9%)。同時,審計報告還介紹了畢馬威向審計委員會報告的與重要性相關的以下內容:(1)所有已更正重大錯報;(2)金額超過400萬英鎊的利潤表項目(或金額超過800萬英鎊的資產負債表重分類項目)中的未更正錯報;(3)金額低于上述門檻值但畢馬威認為從性質上看值得報告的其他錯報。由于羅爾斯—羅伊斯公司的審計適用集團財務報表審計準則,畢馬威還在審計報告中列示了集團組成部分適用的重要性水平范圍,即在50萬英鎊和5 000萬英鎊之間。

FRC的審計報告準則要求審計師報告審計的具體范圍,而且要求說明所確定的審計范圍是如何反映風險評估結果和重要性水平的。畢馬威在2013年的審計報告中匯報的審計范圍如下:(1)集團的13個關鍵組成部分,其中英國9個、美國1個、德國2個、挪威1個;(2)集團的另外20個組成部分。除此之外,在12個非關鍵組成部分的關鍵風險領域執行了特定的審計程序。上述審計范圍總共涵蓋了98%的收入、99%的稅前利潤和94%的總資產。除此之外,畢馬威在審計報告中還說明了集團審計項目組對組成部分注冊會計師審計工作的參與,包括向組成部分注冊會計師下達詳細的審計指南,集團審計項目組對某些地點進行實地調查(英國、美國、德國、挪威和新加坡),以及與組成部分審計項目組舉行電話會議等。

3.如何對管理層的估計和判斷進行評價

在2013年的審計報告中,畢馬威在審計報告中對于每一重大錯報風險均報告了采取的應對措施和審計發現,并在其審計發現中對管理層作出的估計和判斷進行了評論,這是畢馬威力圖滿足使用者需求的一項重要創新。在審計報告中,畢馬威對于所識別的10項重大錯報風險,基本上都對其中涉及的管理層估計和判斷發表了意見,其中最常使用的肯定性評價結論是“平衡的”(balanced)、適當的(appropriate)或可接受(acceptable),而通常使用的否定性評價結論是“偏于樂觀”(mildly optimistic)、“偏于謹慎”(mildly cautious)等。例如,在對“戴姆勒集團持有的賣出期權的估價”這一重大錯報風險報告審計發現時,畢馬威指出:我們發現由此產生的估計是可接受的,但偏于樂觀,導致記錄了相對偏低的負債。

4.如何避免審計報告空話、套話連篇

無論是IAASB還是FRC均十分關注審計報告中對于關鍵審計事項或重大錯報風險的表述是否會淪為空洞無物的套話。從羅爾斯—羅伊斯公司2013年的審計報告來看,畢馬威較好地解決了這個問題。畢馬威識別出羅爾斯—羅伊斯公司的10項重大錯報風險,這些風險很少屬于審計準則中列示的所謂“標準風險”,例如收入舞弊、管理層凌駕于內部控制之上等,而是充分反映了航空發動機制造行業的特性與羅爾斯—羅伊斯公司的特征。之所以能夠做到這一點,是因為畢馬威負責羅爾斯—羅伊斯公司的財務報表審計長達20多年,積累了豐富的行業專門知識和客戶專門知識,對于羅爾斯—羅伊斯公司及其內外部環境有著全面深入的理解,從而能夠準確地識別其特有的重大錯報風險,或常見重大錯報風險在客戶行業和客戶自身的特殊表現形式。當然,這也與畢馬威在審計報告撰寫上具有高超的專業水平和認真負責的專業精神有關。

5.如何避免不同年度的審計報告簡單重復

在引入詳式審計報告之后,有可能發生的一個較大問題是不同年度的審計報告有可能出現簡單重復,從而使審計報告改革的效果集中在采用審計報告新準則實施的首個年份,而這顯然有違審計報告改革的初衷。為了克服這一潛在缺陷,畢馬威在2014年審計報告的重大錯報風險評估部分首先指出了連續性審計報告所具有的固有局限性,即由于集團經營的長期性和穩定性,對于審計有最大影響的風險在不同年度可能變化甚少;然后對本年度相對于上一年度的變化進行概括說明,包括新增加的風險、風險相對重要性的變化、不再適用的風險等。這一做法使得審計報告使用者能夠對公司風險及其變化盡快獲得了解,并重點關注那些新增的風險和重要程度上升的風險。

除了根據經營情況的變化對重大錯報風險的報告進行調整外,畢馬威在2014年的審計報告中還進行了如下調整或改進:其一,改進了與審計重要性水平有關的表述,將計算重要性水平的基準由稅前利潤更改為“正常的稅前利潤”,這一新的基準扣除了由于外匯重新估價和其他衍生金融工具導致的利得和損失引起的波動性,從而使重要性水平的計算更為適當;其二,借鑒其他會計師事務所的良好做法,在審計報告中新增了圖表的使用,即利用圖表來反映2014年所確定的具體審計范圍。

四、案例總結與啟示

畢馬威為羅爾斯—羅伊斯公司出具的2013年審計報告榮獲IMA最佳審計報告獎不是偶然的。從外部環境來看,它是英國監管機構鼓勵審計報告實驗與創新的產物;從內部環境來看,它是畢馬威勇于改革與創新、充分發揮專業精神與專業水平的產物。總結起來,羅爾斯—羅伊斯公司2013年度審計報告的成功經驗如下。

(一)勇于改革,大膽創新

審計報告改革的力度是前所未有的,但沒有現成的實施經驗可資借鑒。在這種情況下,需要會計師事務所和注冊會計師發揮實驗和創新精神,充分理解審計報告改革的目標和精神實質,而不是機械地“照葫蘆畫瓢”。畢馬威2013年和2014年的審計報告,其創新之處可能是同時期英國審計報告中最多的。例如,在審計報告中風險評估部分同時報告注冊會計師對于評估的重大錯報風險如何應對,以及審計的發現;注冊會計師對管理層作出的關鍵估計和判斷進行定性的評論;披露向審計委員會報告未更正錯報時使用的金額標準等。這充分說明,畢馬威在吃透審計報告新準則目標和精神實質的情況下,為了提高審計報告的相關性和透明度,進行了大膽創新。

(二)充分準備,積累經驗,持續改進

畢馬威為了順利編制2013年的審計報告進行了充分準備,包括積極參與IAASB、FRC準則制定并發表評論和意見,事務所內部對審計報告新準則的研究與討論,對審計業務流程及相關控制措施作出有針對性的調整等。在這種情況下,畢馬威比較有效地解決了審計報告編制中的主要技術難點,有效化解了審計報告新模式的潛在風險。畢馬威在審計報告的編制中反映出高度的專業精神和卓越的專業能力,還體現在它能夠積極汲取同行的先進經驗。例如,2013年審計報告中,其他事務所出現了用圖表方式表示審計范圍的良好做法,這一經驗被畢馬威汲取并運用于2014年的審計報告之中。

(三)做好與審計委員會的溝通與協調,爭取審計委員會對審計工作的大力支持

羅爾斯—羅伊斯公司的審計委員會全部由獨立非執行董事構成,4位委員每年均積極履行職責。畢馬威與審計委員會之間的溝通是非常通暢的,在審計委員會每次開會之前,其主席都會與畢馬威的項目合伙人提前會面,而整個審計委員會每年至少會與畢馬威在羅爾斯—羅伊斯公司管理層不在場的場合單獨會面一次。審計委員會主席會與畢馬威項目組的高級成員深入討論關鍵的會計政策、判斷和估計,還與其高級合伙人小組討論同一層次的英國上市公司審計委員會的先進做法。對于2013年開始編制的審計新報告,審計委員會非常支持畢馬威開展實驗和創新,而不是按照審計準則的最低標準行事。畢馬威與審計委員會之間的有效溝通,減少了在審計報告中進行大膽創新可能遇到的阻力,為編制并提供高水平的審計報告創造了重要條件。

畢馬威為羅爾斯—羅伊斯公司出具的2013年和2014年審計報告堪稱審計報告新模式的典范。對于我國會計師事務所而言,認真研讀這幾份審計報告能夠對如何解決審計報告新模式中的技術難點、防范其潛在風險獲得重要啟示。不僅如此,我國會計師事務所還應該借鑒畢馬威的經驗,在運用審計報告新準則之前認真研究、充分準備,對審計流程和質量控制措施進行適當調整;在執行審計和編制報告的過程中與客戶公司審計委員會進行充分有效的溝通,并贏得審計委員會大力支持;在編制審計報告時恰當運用專業判斷,審慎解決專業難題,力求審計報告包含決策有用的信息和恰如其分的表達方式。

【參考文獻】

[1] PUBLIC COMPANY ACCOUNTING OVERSIGHT BOARD. PCAOB Release No. 2013-005[EB/OL]. http://pcaobus.org , 2013.

[2] 唐建華.國際審計與鑒證準則理事會審計報告改革評析[J].審計研究,2015(1):60-66.

[3] MOCK T J, et al. The audit reporting model:current research synthesis and implications[J].Auditing:A Journal of Practice & Theory,2013,32(1):323-351.

[4] 唐建華,張革.增加報告信息含量 提升報告溝通價值:國際審計報告改革述評[J].中國注冊會計師,2015(4):20-26.

[5] 陳波.審計報告改革的英國經驗及啟示[J].中國注冊會計師,2016(5):118-123.

【作者簡介】 陳波(1978— ),男,湖北廣水人,博士,中南財經政法大學會計學院副教授,審計研究所所長,審計教研室主任,研究方向:審計基本理論和資本市場審計;田芝華(1995— ),女,湖北五峰人,中南財經政法大學會計學院