低油價形勢下石油合同財稅條款經(jīng)濟分析

2017-03-18 23:27:55李向陽王思聰

會計之友 2017年6期

李向陽++王思聰

【摘 要】 當(dāng)前的國際經(jīng)濟不景氣和低油價急速沖擊了石油行業(yè),面對不斷攀升的桶油成本及綜合成本費用,各大國際石油公司(IOC)不得不極力降低成本,以期回到2005年的成本水平,但這是一個緩慢和充滿挑戰(zhàn)的過程。因此,IOC們就要從資源國尋求更寬松的財稅條款,以期獲得使項目繼續(xù)開展下去的基本盈利。石油收入的“蛋糕”在變小,如果資源國政府依賴的石油稅收再度削減,他們將很難接受,但如果沒有吸引力的財稅條款,大規(guī)模勘探開發(fā)活動也無機會開展。面對如此窘境,研究認(rèn)為資源國政府應(yīng)該在財稅條款上與IOC商談,使IOC獲得合理的利潤空間,促成項目雙贏。

【關(guān)鍵詞】 低油價; 勘探開發(fā); 財稅條款; 利潤分成

【中圖分類號】 F272 【文獻(xiàn)標(biāo)識碼】 A 【文章編號】 1004-5937(2017)06-0055-04

一、引言

2011—2013年,油價始終保持高位震蕩,但上漲乏力;伴隨油價紅利的增速放緩,各大石油公司盈利能力自2012年開始進(jìn)入下降通道。而2014年下半年以來國際油價降到了出乎意料的低水平,世界石油市場受到了較大沖擊,讓各大IOC和NOC(國家石油公司)痛苦不堪,IOC營業(yè)收入、凈利潤以及資本回報率等關(guān)鍵經(jīng)營指標(biāo)出現(xiàn)不同程度的下降。為緩解資本市場要求提高投資收益率的壓力,自2014年起各大IOC均對整體戰(zhàn)略進(jìn)行了動態(tài)調(diào)整,將“控規(guī)模、提效益、壓投資、削成本”作為戰(zhàn)略動向的主線。到了2015年,各大IOC進(jìn)一步收縮上游勘探開發(fā)投資,并進(jìn)一步剝離非核心資產(chǎn),砍掉一切可以節(jié)約的開支。這些舉措不僅使產(chǎn)量受到影響,而且會減少新的發(fā)現(xiàn),隨之新油田的開發(fā)也要受到影響。勘探速度放慢和新油田開發(fā)推遲,將導(dǎo)致世界石油年產(chǎn)能大幅下降。IOC以降低公司運行費用、推遲新油田的投產(chǎn)計劃為前提,對正在開采油田穩(wěn)產(chǎn)的經(jīng)濟性進(jìn)行重新評價,如果發(fā)現(xiàn)上述措施仍不能彌補低油價所造成的影響時,IOC將以出售資產(chǎn)或出讓一部分油田開發(fā)項目的工作權(quán)益等方式避免自己遭受更大的損失,而這些措施對資源國政府來講無疑是雪上加霜。資源國政府如果在這時能夠?qū)ω敹悧l款作一些修正,使IOC能夠獲得合理的利潤空間,也許能夠達(dá)到雙贏。

二、財稅條款中影響雙方收益的重要經(jīng)濟參數(shù)

固定稅率的財稅條款在低油價時會使資源國政府的利潤分成變高,因此這些稅類在低油價時期會對新項目的經(jīng)濟性產(chǎn)生很大的負(fù)面影響,還會使運行中的項目變得沒有經(jīng)濟性。這些稅類如礦區(qū)使用稅、出口稅以及產(chǎn)品分成合同中的成本回收限額會使得無論石油公司開發(fā)的成本多少,資源國政府都將從中抽取較高的收入份額。

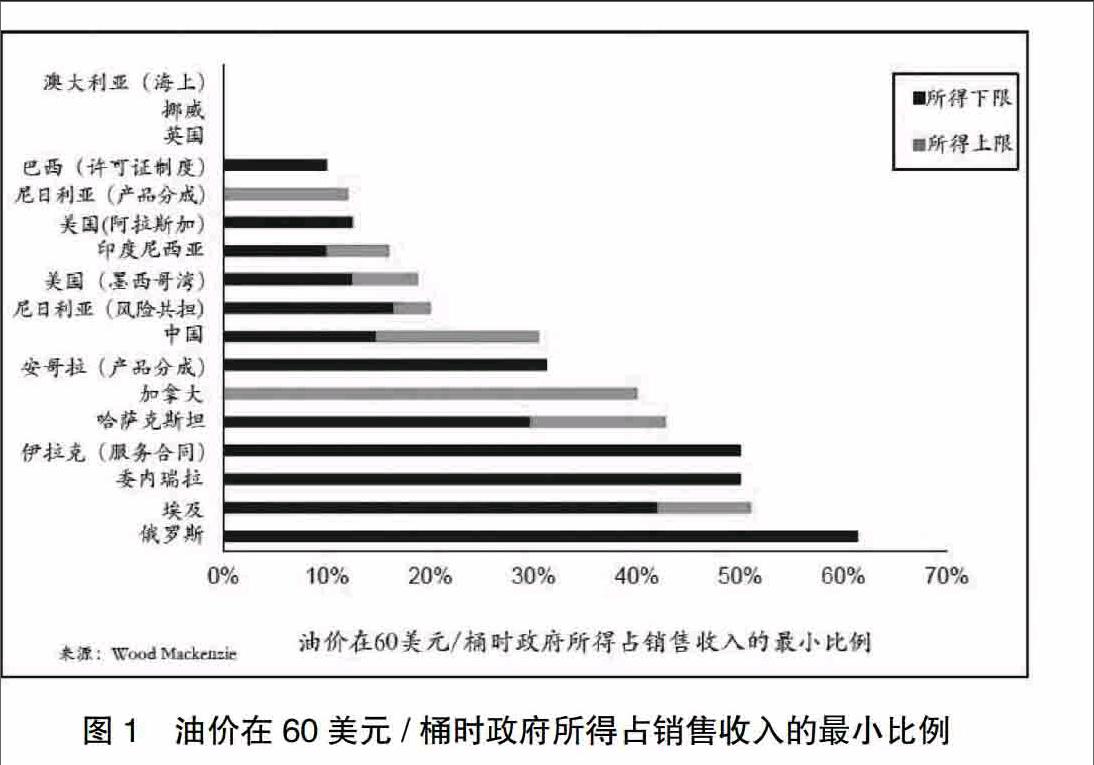

國家征收上述稅類或其他基于收入相關(guān)的稅費以保證政府收入份額的最低限額(如圖1)。基于收入相關(guān)的稅費條款可能與價格相關(guān)聯(lián),因此當(dāng)油價下降時稅率也會下調(diào)(例如中國的石油特別收益金和委內(nèi)瑞拉的暴利稅在60美元/桶時就不再征收)。另外一些稅率會與產(chǎn)量或作業(yè)地域相關(guān)聯(lián)(例如深水作業(yè)區(qū)域適用低稅率),因此在同一個國家不同的項目之間會出現(xiàn)政府所得占銷售收入最小份額比例的區(qū)間范圍。

圖1中澳大利亞(海上)、挪威、英國是典型的基于利潤的財稅條款,即在石油公司沒有回收完其成本之前,資源國政府就沒有收入所得。而伊拉克、委內(nèi)瑞拉、埃及和俄羅斯則不論石油公司開發(fā)的成本高低,即使在油價低到60美元/桶時,也要保證其資源國政府所得最少要占銷售收入的50%。這種高政府分成政策會抬高一個項目的“盈虧平衡”價格,可能導(dǎo)致項目在稅前被視為經(jīng)濟,而在稅后卻被認(rèn)為是不經(jīng)濟的,其后果就是使石油公司放棄投資。如果這樣的條款被證明會阻礙投資,則應(yīng)作出修正。筆者認(rèn)為短期解決方案是引入與價格相掛鉤的財稅條款,油價低時降低稅率,油價上漲稅率會自動調(diào)增;或者低油價時期臨時引入“保本利潤率”,比如1986年尼日利亞在油價下降時所采取的措施,礦費等稅費按之前的合同約定計算,最終征收時進(jìn)行修訂以確保石油公司的桶油“保本利潤率”[ 1 ]。另外,間接稅(增值稅、進(jìn)口關(guān)稅、預(yù)提稅)在低油價時期的征收方式也是值得商榷的。

三、國際石油上游投資合作的主要財稅條款

國際石油上游合作主要形式是國際石油公司向資源國進(jìn)行投資,雙方簽訂合作協(xié)議以約定今后的石油利益分配和風(fēng)險承擔(dān)規(guī)則。目前最為流行的主要有兩種形式:許可證制度和產(chǎn)品分成合同制度。

在產(chǎn)品分成合同中,國際石油公司的角色為合同商(Contractor)。合同商在勘探期內(nèi)承擔(dān)全部勘探投資,確定油氣發(fā)現(xiàn)具有商業(yè)價值以后即進(jìn)入開發(fā)期,由國際石油公司同資源國國家石油公司雙方組成合資公司合作投資開發(fā)。合同商擔(dān)任作業(yè)者負(fù)責(zé)開發(fā)作業(yè)和生產(chǎn)作業(yè),通過銷售所生產(chǎn)的石油和天然氣回收其投資和費用,并按約定獲得利潤分成[ 2 ]。

在許可證制度中,國際石油公司的角色也是合同商(Contractor)。通常合同商在勘探期內(nèi)承擔(dān)全部勘探投資,確定油氣發(fā)現(xiàn)具有商業(yè)價值以后即進(jìn)入開發(fā)期,國際石油公司(有時也會與國家石油公司組成合資公司)獲準(zhǔn)進(jìn)行開發(fā)生產(chǎn)并按照之前約定的財稅條款向政府繳納相應(yīng)的稅費,余下作為合同商的收入[ 3 ]。

四、實際案例分析

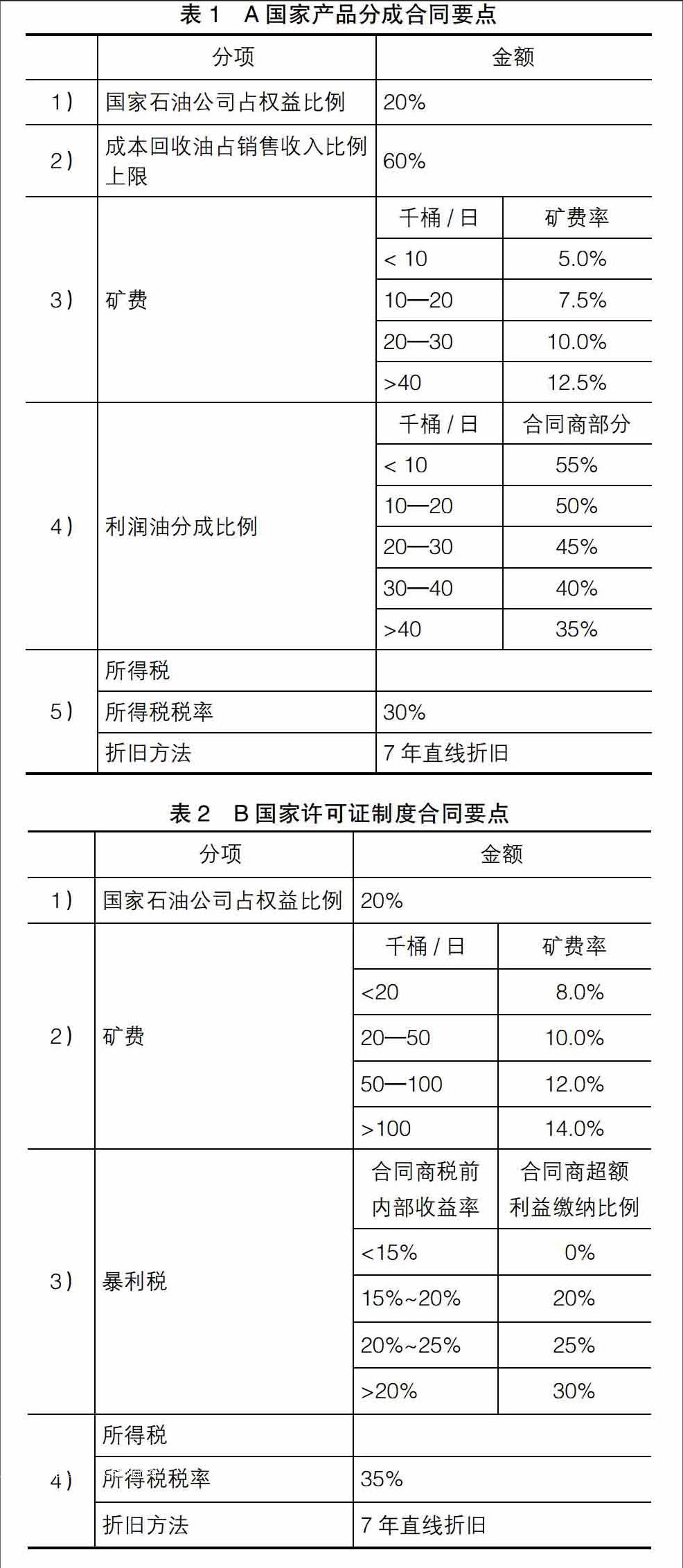

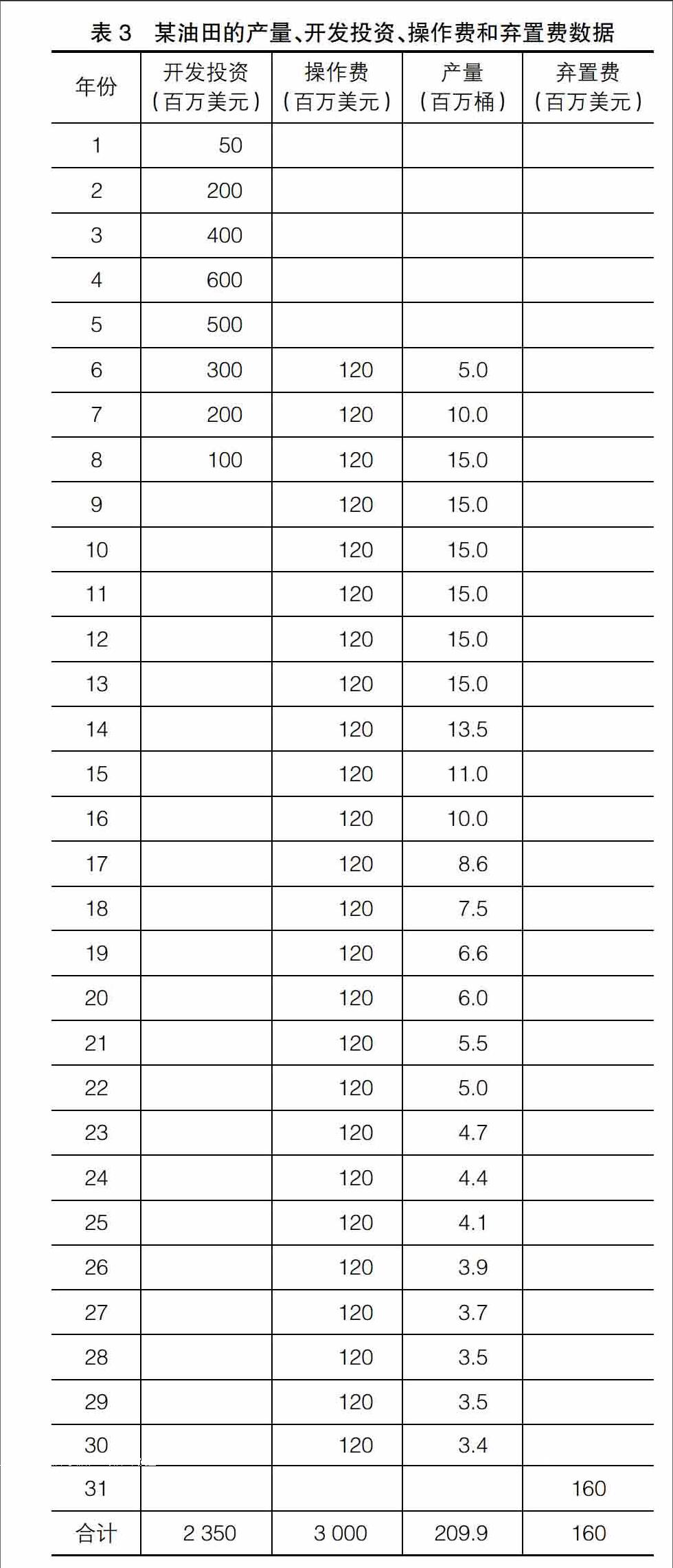

本文嘗試以一個油田的數(shù)據(jù)為例,分別測算在典型的產(chǎn)品分成合同A國家和許可證制度B國家兩種財稅制度下,60美元/桶的實現(xiàn)油價時各方的收益情況,以及分別針對性地調(diào)整這兩個國家的部分條款以后,各方收益變動情況。合同要點及相關(guān)數(shù)據(jù)見表1、表2、表3。

經(jīng)過計算分析,在60美元/桶油價之下,該油田在A國家產(chǎn)品分成財稅條款之下的IRR為8.3%,折現(xiàn)率為10%時NPV為-150百萬美元,折現(xiàn)率為10%時政府凈得NPV為1 421百萬美元。在B國家產(chǎn)品分成財稅條款之下的IRR為6.8%,折現(xiàn)率為10%時NPV為-237百萬美元,折現(xiàn)率為10%時政府凈得NPV為1 508百萬美元。如圖2所示。

不同的石油公司在位于不同國家面臨不同風(fēng)險的項目投資決策時采用的門檻內(nèi)部收益率有所不同,但是IRR低于10%的項目通常難以令公司決策。合同商的現(xiàn)金流為負(fù)的同時,政府累計了大量的凈得,如果石油公司決定不投資,政府將無法獲得石油項目上馬所帶來的巨額收入。政府在財稅條款上作出一定程度的讓步,讓石油公司獲得合理的利潤空間,促成該開發(fā)項目是可以實現(xiàn)雙贏的途徑。

現(xiàn)對這兩種產(chǎn)品分成合同條款分別作敏感性分析,測算哪些條款對NPV影響最大。以A國家為例,政府通過三個環(huán)節(jié)來獲得收入:(1)礦費;(2)利潤油分成;(3)企業(yè)所得稅。通常來說企業(yè)所得稅的調(diào)整不能被政府所接受,可能調(diào)整的就是礦費和利潤油分成兩部分。圖3是各檔礦費比率每下調(diào)2.5%對合同商和政府凈得的敏感性分析。

另外,說服政府增加合同商各檔利潤油分成比例也是一種政府讓利的形式。圖4是合同商各檔利潤分成比率每上升5%對合同商和政府凈得的敏感性分析。

從礦費率變動和暴利稅比率變動的兩張敏感性分析圖(圖5、圖6)可以看出,對這兩個指標(biāo)分別進(jìn)行一定的調(diào)整,完全可以通過政府微幅讓利使合同商獲得合理利潤,從而推進(jìn)項目開發(fā),實現(xiàn)合同商與政府雙贏。

B國礦費率和暴利稅率變動對各方收益率的影響見表4。由于測算時沒有將礦費率或暴利稅率的任何一檔降為0,所以只調(diào)整礦費或者只調(diào)整暴利稅都不能把合同商的IRR提到10%以上,可以通過兩個條款同時調(diào)整來實現(xiàn)目標(biāo)。經(jīng)過測算,當(dāng)每檔礦費率降低6%且暴利稅率每檔下調(diào)20%時,合同商IRR可以達(dá)到10.2%,此時合同商NPV為14百萬美元,而政府凈現(xiàn)值仍然可以達(dá)到驚人的1 257百萬美元。

五、結(jié)論

綜合以上多個國家的數(shù)據(jù)統(tǒng)計,以及個別國家的財稅條款案例的計算分析不難得出以下結(jié)論:

根據(jù)現(xiàn)行財稅體制,許多在80美元/桶以上油價時有不錯投資回報率的項目在60美元/桶油價下難以達(dá)到國際石油公司投資決策的門檻,盡管此時資源國政府仍能從中獲取巨額稅收,但是項目可能無法推進(jìn),導(dǎo)致雙輸?shù)木置妗?/p>

在資源國政府可以接受的范圍之內(nèi)對部分財稅條款進(jìn)行修改,使國際石油公司獲得一定的利潤空間,可以激勵油氣勘探開發(fā)活動,實現(xiàn)國際石油合作的雙贏。

【參考文獻(xiàn)】

[1] 丁貴明.油氣勘探項目管理工作手冊[M].北京:石油工業(yè)出版社,1995:1-7.

[2] 韓鳳君,肖華娟.石油產(chǎn)品分成合同類型簡析[J].中國石油大學(xué)學(xué)報(社會科學(xué)版),2011(3):22-26.

[3] 羅東坤,閆娜.國際石油合同財稅條款評價方法[J].石油勘探與開發(fā),2010(6):756-762.

【作者簡介】 李向陽(1963— ),男,河北昌黎人,高級經(jīng)濟師,中國海洋石油總公司咨詢中心處長,研究方向:投資管理和咨詢;王思聰(1981— ),女,河北保定人,高級經(jīng)濟師,中海油研究總院高級主管,研究方向:石油勘探開發(fā)經(jīng)濟評價、企業(yè)內(nèi)部控制