醫院高值耗材內部控制問題及完善措施

2017-03-18 06:09:36張永勤巢仰云郭群英

中國衛生產業 2017年1期

張永勤,巢仰云,郭群英

首都醫科大學附屬北京天壇醫院財務處,北京100050

醫院高值耗材內部控制問題及完善措施

張永勤,巢仰云,郭群英

首都醫科大學附屬北京天壇醫院財務處,北京100050

該文基于PDCA管理理論,結合行政事業單位內部控制管理規定,從準入、采購、入庫、使用、計費等環節,對醫院高值耗材內部控制管理中存在的問題進行了認真分析,然后結合醫院管理實踐,從財務管理的角度,通過梳理崗位和業務流程,針對上述問題對高值耗材內部控制提出了完善措施,保證了收支同步,真正實現閉環管理,提高了財務信息準確度,保障了資產安全,為醫院全面內控建設提供一定的借鑒意義。

醫院;內部控制;高值耗材

2012年11月財政部發布了《行政事業單位內部控制規范(試行)》,北京市醫院管理局于2013年11月轉發了《行政事業單位內部控制規范(試行)》的文件,并要求通過“制定一個方案、啟動1次宣傳、設計1份調查問卷、下發1個文件、開展1次培訓”的五個一措施來推進醫院內部控制體系建設。隨著政府部門對醫院內部控制建設的不斷推進,醫院內部控制管理越來越彰顯它的重要性。該文選取醫院高值耗材內部控制作為一個點,通過對某醫院高值耗材管理情況進行實地調研,以個別訪談、查看、跟蹤測試等方式對醫院高值耗材內部控制現狀進行了細致的分析,闡明其存在的問題,并結合當前內部控制建設的相關要求,進一步完善了醫院高值耗材內部控制,加強了管理,控制醫療費用不合理增長,同時為全面推進醫院內部控制建設提供一點思路和方法。

1 PDCA管理理論

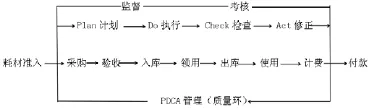

PDCA循環是按照Plan(計劃)-Do(執行)-Check(檢查)-Action(行動)的順序進行持續不斷地質量改進,就像打磨工藝品中的打磨工藝一樣,每經過一次打磨,工藝品就變得更加潤滑,每經過一次PDCA的循環,產品或服務的質量就得到一次提升,這樣循環往復,最終實現質量的精益求精。在這四個步驟中最關鍵的是檢查,通過檢查發現在計劃和執行中的問題,同時為下一步的行動做好鋪墊,檢查是發現問題,解決問題的關鍵,是總結經驗和吸取教訓的階段,在此階段還要修訂計劃和標準,逐步實現流程的標準化。在PDCA循環的指導下,我們的工作步驟更清晰,工作程序更系統化和科學化,工作目標更明確,工作質量提高更快。PDCA循環是能使任何一項活動有效運行的一種合乎邏輯的工作程序,是全面質量管理體系運轉的基本方法[1],PDCA管理循環更多地運用在產品質量管理中,但我認為內控建設也同樣適用PDCA管理,尤其是醫院高值耗材的內控建設,目前各醫院普遍未建立起有效的高值耗材內控管理制度和體系,存在較多內控風險,需要不斷改進和完善。如果將PDCA管理循環引入高值耗材內控建設的過程,將高值耗材內控建設也視同為一種醫療產品,不斷通過建設計劃、建設執行、建設情況檢查和完善建設方案及體系,來不斷循環往復地修正高值耗材內控建設中的問題,評估存在的風險,使內控制度和體系日趨完善,全面提升質量管理水平。詳見圖1。

圖1 PDCA質量環

為進一步完善質量環,將PDCA質量管理工具有效地應用到醫院管理中,還需將監督和考核加入其中,通過過程監督和對循環結果的考核來保證質量環的有效運行。

2 醫院高值耗材內部控制現狀分析

從2006年原衛生部發布《醫療機構財務會計內部控制規定(試行)》到2012年北京市衛生局發布《醫院經濟活動內部控制基本規范》《醫院經濟活動內部控制指南》和財政部發布了《行政事業單位內部控制規范(試行)》,這一系列規范的發布對醫院內部控制的建設起到了一定的指導和推動作用。盡管各醫院經濟活動內控建設已有雛形,但由于醫院內部控制環境普遍較差,重視程度不夠,造成各醫院內部控制管理仍存在一些問題。高值耗材是指單價價值較大,種植、埋藏或固定于機體受損或病變部位,支持、修復或替代其功能的一種特殊醫用消耗性材料[2]。高值耗材由于其高昂的價格和植入人體等特點,各醫院都格外重視,部分醫院對其已實行條碼管理,雖然條碼管理在一定程度上實現了高值耗材的使用監控,但高值耗材整體內控建設仍存在如下問題:(1)相應制度不健全。雖然在某些制度中對高值耗材的管理有所涉及,但描述過于簡單,不足以指導具體工作,缺乏專門針對高值耗材的管理制度,缺乏相應崗位的職責要求,工作流程也沒有形成詳細的制度文件,更沒有針對特殊事項的處理辦法。(2)預算管理過于粗放。醫院對于耗材的預算管理僅限于總額控制,根據當年醫療收入預算和上年的耗占比來計算當年的耗材預算總額,未細分高值耗材和普通耗材的總額控制,未詳細分解到科室,缺乏具體到每一類或每一種耗材的詳細預算管理和控制,預算管理沒有起到真正的控制作用。(3)耗材名稱不統一,缺乏標準規定,造成管理困難。科學技術的快速發展促進了很多新材料、新技術、新工藝的廣泛應用,而行政管理存在多頭管理的現象,各相關部門各有各的規定,至今沒有統一的標準的物資分類標準和名稱[3]。高值耗材的不同廠商針對同一種耗材還有不同的命名原則,因此存在“一械多名”的情況,造成在醫院不同的信息系統模塊中同一耗材的名稱不一致,如在物資管理系統中的“植入式神經刺激系統”和“椎體成型器”,對應的物價收費系統中名稱分別為“腦深部電極植入系統”和“可膨脹骨成型器”。有時還存在耗材注冊證上的名稱與通俗叫法不一致,物資管理系統按注冊證名稱進行維護后,使用人員因只知道通俗叫法而誤認為該產品無存貨。醫院在采購和計費過程中需要反復與供應商、使用科室多次核對名稱和使用用途,給采購、入庫、計費和使用帶來很大困難。(4)采購方式不規范。2012年12月原衛生部等六部門聯合發布《高值醫用耗材集中采購工作規范(試行)》,明確規定從2010年起高值醫用耗材集中采購工作由各省(區、市)負責組織實施,非營利性醫療機構采購高值醫用耗材必須全部參加集中采購。但北京市最近一次統一的耗材招標采購是2007和2008年組織的,距今已8年時間,隨著醫療技術的快速發展,已出現很多新型耗材,而這些耗材均未經過規定的集中采購程序,也沒有統一的招標采購流程和標準,完全依靠各醫院自己選擇遴選方式,有的醫院由采購部門自己詢價、比價、選定供應商,或者只依據供應商提供的三家同級醫院采購發票來確定采購價格,自行采購,造成決策和執行不分離,采購過程不透明,缺乏監管,程序不規范,評價專業性不強,有的產品價格居高不下,存在廉政風險和醫療風險。(5)收費依據嚴重滯后。目前醫院執行的物價收費政策是1999年制定的,據今已有17年時間,在這17年中醫療技術發生了翻天覆地的變化,很多新技術得到發展,新材料得到應用,這些新材料在物價收費項目中難以找到收費的依據,為滿足病人需要,提高醫療服務質量,要使用新材料只能依據類似項目來收費,造成收費依據不準確。存在政策風險。(6)先使用計費,后補辦入庫、出庫手續,造成收入和成本不匹配。由于高值耗材極強的專業性和適應性,一般需要根據患者手術中的實際情況確定所需耗材的規格型號,所以在使用過程中采用反向流方式,先給病人使用、計費,確認醫院收入,一個月結束后,再按統計的月使用量,通知供應商開票結算,辦理正式入庫和出庫手續,才計入醫療成本,造成計費日期早于出入庫日期和發票日期,收入和成本嚴重不配比,不但影響會計信息質量,增加成本控制難度,存在財務風險,而且存在安全風險。(7)存在信息孤島。醫院HIS收費系統、物資管理系統和財務核算系統相互獨立,形成信息孤島,不能實現耗材在使用過程中的聯動記錄,不能保證耗材數據的一致性,導致耗材使用統計信息各系統不一致。而且信息流未實現供應鏈上下游的整體貫通,也存在醫院信息孤島[4],帶來統計風險和決策風險。(8)缺乏閉環管理,存在隱患。高值耗材的入庫、出庫使用、計費、付款等未實現閉環管理,付款前無專人審核是否已收取病人費用,給病人使用計費后,是否已辦理正式出入庫并確認應付賬款,也無系統自動審核控制或專人復核,造成對耗材的計費和付款監管不到位,影響計費和付款的準確性,帶來財務風險。如:從2009年至今已累計有約6 000多萬元的耗材在醫療計費系統中已給病人使用并計費,但因未收到供應商發票,未辦理財務入庫和出庫結算,造成潛虧,存在財務風險。(9)未建立供應商資質審核和信息評價管理系統。醫院采購的每種耗材應建立供應商檔案,包括醫療器械產品注冊證、供貨商的經營許可證、生產商的生產許可證及廠家對供應商的層層授權等各種資質[5]。醫院采購每一種耗材首先要審查上述各種資質文件,但這些信息只在第一次采購該產品時進行審查,審查后將紙質文件進行存檔,并未將相關信息維護在信息系統中,未實現有效期管理的自動提醒功能,在后續的采購中往往會忽略查詢資質,再加上資質信息更新不及時,難以保證供應商和產品的每一項資質都在有效期內,對耗材的安全使用帶來風險,容易引發醫療糾紛。使用科室有時會對某些產品有一些使用反饋,例如產品質量問題等,一般是采取打電話告訴庫管人員,再由庫管人員告知采購人員。這些重要信息的反饋流程太長,也沒有明確的后續處理結果,對供應商和產品的信息評價存在缺失。(10)缺乏對高值耗材規范使用的統一標準。高值醫用耗材的使用貫穿于整個醫療活動,其質量和醫療安全息息相關,國家也出臺了多項監管政策,2010年10月藥監局發布《關于加強藥品醫療器械進口和使用管理的通知》,強調醫療器械必須從具備相應資質條件的企業購入,不得使用未經注冊、過期或淘汰的醫療器械。2011年6月原衛生部發布《醫療器械召回管理辦法(試行)》(衛生部令第82號)。2014年3月國務院法制辦對《醫療器械監督管理條例》進行了修訂,國家對醫療器械的監管程度越來越高,但在給病人治療過程中該不該使用,如何使用,缺乏統一的規范和標準,何種適應證應使用何種耗材,應用多少,目前,只是由主治醫生根據自身經驗判斷決定,容易造成醫療安全,帶來醫療糾紛,存在醫療風險。(11)缺乏后期追蹤和使用監管。對植入類醫用耗材,缺乏對病人的定期隨訪機制和追蹤管理,無法對耗材質量進行跟蹤調查,以評估耗材質量,作為后期使用的依據。使用后廢棄的一次性高值耗材缺乏正規的專門回收路徑及有關規定,使用過程缺乏監管,可能存在消毒后又重復使用現象,造成醫療安全風險。

3 高值耗材內部控制完善措施

3.1 細化預算管理

為貫徹落實北京市人民政府發布的《北京市城市公立醫院綜合改革實施方案》的政策要求,實現“百元醫療收入(不含藥品收入)中消耗的衛生材料降到20元以下;全市醫藥費用不合理增長得到有效控制”的目標。醫院必須細化預算管理,全院只有一個總額控制已遠遠不能滿足醫院管理的需求,必須將全院高值耗材預算指標按成本核算單元分解到不同的科室,實現科室成本的有效控制。對于高值耗材的使用,雖然需根據病人的病情而定,但對于醫院管理來說,根據歷年信息系統記錄的數據,完全可以統計出每年治療的病人數量、病種種類、耗材種類、使用科室及不同病情使用的不同耗材的數量和金額,對這些大數據進行有效分析,是可以找出規律和測算依據的,同時結合每一科室的發展計劃和下一年預計實施的手術量,可測算科室計劃采購高值耗材的數量,再由采購部根據歷年采購價格來估算采購預算金額。財務部門根據政府監管部門的要求,結合以前年度高值耗材實際采購量和采購金額,確定出全院的高值耗材采購預算,將其與采購部匯總的各科室申報的預算進行對比分析,逐級審核科室預算的合理性,并結合全院的總額控制目標,最終由預算管理委員會批復各科室的預算指標,采購部據此制定高值耗材采購計劃。

3.2 完善崗位設置,明確崗位職責

在高值耗材內控建設中,對于崗位的設置必須有科學合理的安排,按照不相容崗位分離原則設置每一個崗位,比如耗材的使用計費和復核必須分離,耗材的采購決策與執行必須分離,信息系統的維護操作和授權必須分離。明確崗位職責是完善內控建設的主要步驟。根據高值耗材的業務特點,我們對相關崗位的職責規定如下:(1)申請人:即臨床科室的使用人,該崗位根據臨床業務需要,對醫療項目開展過程中需要的高值耗材進行科室內初步論證,并提出使用申請。(2)審批人:審批貫穿于高值醫用耗材從準入到采購、使用、計費的各個環節,準入審批中有醫務、醫保、物價、績效等,均應對各自專業領域的部分進行審核批準,最后由耗材管理委員會對最終耗材的準入進行論證審批。采購環節、使用環節、計費環節均應設置執行人和審批人。(3)采購員:按招標結果并根據規范的采購流程予以采購,采購員只是采購活動的執行人,要與采購決策人相互分離。(4)驗收員:負責對到貨耗材進行品種、數量、規格型號、質量等進行驗收,驗收合格后,予以入庫。(5)保管員:對存放在庫房內的耗材進行日常保管和定期盤點,保證耗材的存放環境合格、數量準確、質量不變。(6)庫房會計:將耗材發票、出入庫單據與系統中數據進行核對,并查驗發票真偽,審核系統數據的準確性,核對審核的內容包括耗材的名稱、規格型號、數量、金額、使用科室等相關信息。參與庫房月底年末的盤點,定期編制耗材入庫、出庫報表。(7)記賬會計:對庫房會計提供的報表進行審核,并編制耗材增加和減少的會計記錄,確認應付賬款。(8)計費員:對于已給病人使用的耗材,及時在系統中做好計費記錄,保證計費準確。(9)信息管理員:信息系統發展到今天,已成為所有工作中必不可少的一個組成部分,醫院也一樣,所有業務記錄都通過信息系統來完成,信息管理員擁有維護、修改信息系統的最大權限,但該權限必須有一定的授權和制約,若疏于管理,危害甚大。信息管理員只能依據相關部門的授權才可以更改信息系統記錄,并應建立定期檢查機制,有更高一級的專人定期對信息系統中的所有更改記錄進行檢查。

3.3 優化業務流程

(1)首先完善制度,梳理流程,編制高值耗材內控管理手冊。高值耗材管理制度包括耗材準入制度、采購管理制度、使用管理制度、財務管理制度、耗材監督管理制度等。對高值耗材流轉程序進行梳理,認真評估每一個節點的風險,通過梳理和分析評估,明確各部門、各崗位職責,將業務流程制度化,將制度信息化,將信息嚴格授權管理,最終形成高值耗材內控管理手冊,依章辦事。(2)優化采購流程。對于高值耗材的采購,不能只依賴于政府統一的招標采購,在政府統一采購缺失的情況下,應建立醫院自身科學規范的采購制度和流程,需要從以下幾方面進行優化:①正確選擇采購方式,規范采購。采購方式的正確選擇既是國家法規政策的嚴格要求,也是醫院節約采購成本的途徑,同時還是防范職務腐敗的有力工具。因此應根據每次采購的種類、數量和預算標準等詳細信息,選擇合適的采購方式,如招標采購、協議采購、競爭性談判、詢價等,實現科學采購。②優化采購流程,規范采購。每一種采購方式的采購流程都應以制度的方式予以規范,將不相容崗位分離和合理授權貫穿于整個采購過程的每個環節,決策和執行一定分離,保證執行過程的嚴肅性。③加強采購監督,增強采購透明度。每一項采購行為都應該在紀檢或審計的監督下進行,增強采購的透明度,或建立定期抽查監督制度,及時發現問題,予以糾正。④建立供應商信息管理系統。通過建立供應商信息管理系統可實現對供應商信息的科學管理和評價,實現自動提醒功能,及時關注各種資質證件的有效期,保證采購耗材的品質和合規性。另外通過供應商信息系統,還可以對供應商供貨的及時性、產品的質量等服務進行日常評價和管理。⑤建立采購員定期輪崗制度,并嚴格執行。對于關鍵的高風險崗位,必須建立定期輪崗制度,但有的醫院雖然建立了相關的制度,但并未執行,存在廉政風險。(3)整合信息管理系統,建立物資管理平臺。隨著網絡技術的發展,以合作和協同為特征的物流網絡成為快速響應客戶需求和提高服務速度的運行新模式。物資管理平臺就是這一新模式的有效運用,它將醫院內部物資管理系統與外部物流管理平臺緊密對接,建立協同關系,使其具有供應商資質評估、采購訂貨管理、財務管理、庫房管理、產品質量追溯等多功能的物資管理綜合平臺。通過平臺建設,實現醫院高值耗材的網上訂購和供應商在各類移動終端上對醫院訂單進行接收和確認,快速將相應物資配送至醫院指定地點,同時,供應商、產品、配送情況和財務等信息同步至醫院內部物資管理系統,最大化地達到信息交互與共享,增強管理效率,降低錯誤發生率,提升醫療安全和質量[6]。(4)優化計費和出入庫管理流程針對先使用計費,后補辦出入庫手續的問題,需要從系統和流程兩方面進行優化,首先從系統上應實現HIS計費系統和物資管理系統的無縫對接,耗材送來時,先辦理暫估入庫,實行條碼管理,臨床科室領用后作為二級庫進行管理,給病人使用時先掃條碼,再給病人使用,掃碼同時HIS系統中自動將費用計入患者費用清單,同時物資管理系統中的暫估入庫和出庫自動變為正式入庫和出庫,確認成本和應付款項。對于未給病人使用的耗材,及時由二級庫退至庫房,庫房退至供應商,暫估入庫消除。(5)建立追蹤管理制度。高值耗材通常是植入病人身體的一種醫用材料,在給病人使用后,為防止后期并發癥的發生和及時監督耗材質量和使用效果,同時防止耗材的反復使用,以免造成患者感染,防范糾紛和預防醫療腐敗,應建立耗材管理的追蹤制度,上可追溯到供應商、生產商,下可追溯到病人[7]。應設置專門部門對使用后耗材進行定期隨訪和追蹤管理,對使用中作廢的耗材也應建立專門的回收流程和監督管理制度,防范耗材的重復使用,保證醫療安全。

3.4 建立監督機制

醫院紀檢監察和審計部門作為監督機構,擁有系統查詢的最大權限,但沒有任何操作和修改權限,作為監督機構,能隨時查詢高值耗材的使用、計費、出入庫和付款情況。日常監督和定期監督相結合,每季度向領導報告醫院高值耗材的內控運行情況,發現問題及時提醒相關部門予以糾正。

信息管理部門作為信息化建設部門,具有操作和修改任意信息化系統環節和權限的能力,但沒有操作和修改的權限,只有獲得相應授權才可以操作,所有這些授權必須以紙質形式留存管理。紀檢監察部門也要定期檢查信息中心操作授權的授權文件,以保證授權的正確性。

4 實現閉環管理

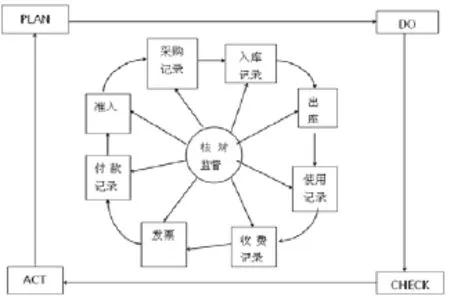

從耗材準入、采購、入庫,到最后給病人使用,收取病人費用,確認收費后,執行付款,通過物價人員審核收費的準確性及收費記錄和使用記錄的一致性、庫管人員審核出庫記錄和使用記錄的一致性、庫房會計審核出庫記錄和發票信息的一致性、采購人員審核采購記錄與發票的一致性等多方多環節核對,實現了高值耗材流轉的閉環管理。在審核中發現問題,糾正問題,不斷提高物流、信息流、資金流的一致性和準確性。在整個循環中,核對監督始終是核心,貫徹于整個過程中。詳見圖2。

圖2 閉環管理圖

[1]彭潤,尹軍.品質指標在醫院耗材管理中的應用[J].醫療衛生裝備,2013,34(10):116-117.

[2]張曉琦,李春,張靜.手術室高值耗材管理流程再造:信息化視角下的思考[J].中國衛生經濟,2010,29(3):77-79.

[3]吳敏.醫院物資流程規范化管理的探討[Z].會議論文2012.

[4]張堅.醫院耗材供應鏈一體化管理的應用[J].中國醫療器械雜志,2013(4):304-307.

[5]申倩,秦弦,汪長嶺,等.醫用耗材采購與供應商信息互動管理平臺的研發及其應用[J].中國醫學裝備,2014(9):57-60.

[6]王春鳴,張堅,葛偉伊,等.物流云平臺在大型綜合性醫院耗材管理中的應用研究[J].中國醫院管理,2013,33(8):29-31.

[7]郝梅,閆華,劉帆.論醫院高值耗材的科學管理[J].中國醫學裝備,2011,8(5):35-39.

Internal Control Issues and Improvement Measures of Hospital High-value Supplies

ZHANG Yong-qin,CHAO Yang-yun,GUO Qun-ying

Financial Department,Beijing Tiantan Hospital Affiliated to Capital Medical University,Beijing,100050 China

The paper carefully analyzes the issues in the internal control management of hospital high-value supplies from the links of access,procurement,warehousing,use and billing based on PDCA management theory and internal control management regulations in the administrative institutions,and puts forwards the improvement measures of internal control of high-value supplies by summarizing the positions and business course combined with the hospital management practice from the perspective of financial management,thus ensuring the balance of revenue and expenditure,truly realizing the close-loop management,improving the financial information accuracy,ensuring the asset safety and providing a certain reference for the hospital overall internal control construction.

Hospital;Internal control;High-value supplies

R197

A

1672-5654(2017)01(a)-0093-04

10.16659/j.cnki.1672-5654.2017.01.093

2016-10-09)

張永勤(1970-),女,河北人,研究生,高級會計師,研究方向:財務管理。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

兒童繪本(2018年10期)2018-07-04 16:39:12

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

雜文月刊(2016年1期)2016-02-11 10:35:51

中國衛生(2015年8期)2015-11-12 13:15:20

現代企業(2015年8期)2015-02-28 18:54:47

中國衛生(2014年11期)2014-11-12 13:11:28

中國衛生(2014年8期)2014-11-12 13:00:54