對我國股指期貨套期保值及套利策略研究

2017-03-22 20:26:45胡雪立

商情 2017年1期

胡雪立

【摘要】股指期貨是以股票價格指數作為標的物的金融期貨合約,具有高杠桿性、低成本性、抽象性的標的物、且能提供較方便的做空機制等特點。目前我國融資融券標的數量增多,以及近期新推出的股指期權交易,做空機制正逐步完善,這些都為統計套利在我國的發展帶來了機遇。由我國股指期貨市場的研究狀況表明,股指期貨在我國的期貨市場上占據的地位是逐年增強的,可通過用相應指數為標的物的交易型指數基金作為現貨標的資產,對我國股指期貨套期保值和套利策略進行探索與研究。

【關鍵詞】股指期貨;套期保值;期貨套利;β檢驗

一、研究背景

股指期貨的推出不僅可以使我國的資本市場版圖趨于完整,也可以提供新的規避風險的渠道,充分發揮資金的利用率,使我國金融衍生產品種類更加多樣化。目前股指期貨在我國的發展仍處于起步階段,將經歷一個逐步發展、完善、成熟的過程。而對股指期貨市場的深入探索,不僅可使其進一步規范化,制度化,也可發揮市場機制引導作用。

我國證券市場機構投資者范疇的不斷延展,通過股指期貨合約對投資組合進行風險管理是新興的業務范圍,而且股指期貨的推出已經進入了快車道。我們應當充分股指期貨在證券市場上的重要作用,促進我國證券市場機制的規范性和適用性。

二、研究目的與意義

(一)研究目的

(1)面對我國的股指期貨市場,充分了解其發展情形,掌握其交易機制,并通過研究,發揮其最大的市場作用;(2)研究滬深300指數為標的物的300ETF與股指期貨,分析其套利的可行性;(3)使用Eviews軟件,在采用的數據真實可靠的前提下,對我國股指期貨市場的套期保值進行分析,并依據實際,提出改良方式。

(二)研究意義

股指期貨發揮市場作用的主要渠道是套利交易,不僅可以維持期貨價格的合理性和市場的穩定性,且可以保證投資者一定的收益,所以良好的期貨期現套利策略的制定,具有穩定市場和使交易者獲取收益的雙重意義。

在證券市場上,指數化的交易基金產品發揮著不可替代的作用,通過分析某一具體的股指期貨及其在發揮套利作用時方法及策略,以指導后續新產品期現套利的操作。根據現有的研究結果,構建一個合理的統計套利交易流程,對波動性進行分析,并建立殘差進行套利交易分析。

三、我國套期保值綜述

我國股指期貨市場雖已得到了初步的發展,但在我國目前的股指期貨市場中仍有巨大的留待進一步開發的空間和利用價值,且有一些相關的研究值得借鑒。

對指數期貨套期保值過程中可能出現的風險進行追蹤分析,不斷探索最大限度規避風險的方式,以實現套期保值效用最大化。

四、股指期貨的套期保值策略

計算套期保值比率主要方法,可以分為靜態計算和動態計算。計算套期保值比率的方法,伴隨著證券市場上不同計算方式創造與推廣,而日益多樣化和精確化。在傳統的套期保值理論中,若假設前提為:期貨和現貨的發展方向完全重合,那么最優套期保值率就為1。但作為不同市場交易的品種,期貨與現貨的交易規則和投資者都相異,很難符合該假設前提,所以該假設是不合理的,需要發展更合理得計算方法來進行研究。通過采用現行金融市場數據來進行相應的計量分析。

五、相關理論分析

(一)傳統套利理論

在對套利的相關概念和類型有了深入了解后,本節對于套利的理論進行具體介紹,這里所說的傳統套利理論,是相對于新興的統計套利而言,之前的基于持有成本理論和無套利區間定價理論所形成的套利交易理論。

(二)持有成本理論

股指期貨的套利原理就是現貨與期貨的價差在到期日會趨向于相等的價格,在到期日之前構建最優的投資組合來實現最大收益。傳統的持有成本模型,其基本的思想就是依據期貨的價格等于現在購買現貨資金占有成本。持有成本理論表明持有至到期的基差套利不存在相應的風險,而基差風險僅隱藏于到期日之前的套利行為。持有成本理論的假設過于茍刻,會出現實際價格低于或是高于持有成本理論算出的理論價格。

六、股指期貨套利方式研究

針對我國股指期貨市場中,采用真實可靠的合理數據,深入探索我國股指期貨套利的方式,并通過比較我國股指期貨套利最佳策略與方式,對我國股指期貨期套利行為,提出更精準可行的意見。

(一)實證分析

實證分析按照股指期貨期現套利交易所設計的思路,用實際的交易數據進行實證分析,驗證其可行性及對套利的結果進行分析。

(二)β系數法

在發達的資本市場上,期貨市場的參與者開始更多地使用資本資產定價模型(CAPM),β系數作為一種投資工具也開始發揮不可替代的且越發顯著的作用。資本資產定價模型(CAPM)的基本公式是:E(ra)=rf+βa(E(rm-rf),E(ra)表示預期收益率;rf是市場無風險利率;E(rm)是整個市場的預期收益率;而βα就是資產(投資組合)a的β系數。而β系數正是這個線性方程的斜率。資本資產定價模型(CAPM)是以假設為前提而存在的定價模型,是高度理想化的,而在實際的金融市場中是難以完全符合該假設條件的,所以需要研究制定更符合實際的模型。β系數不限于0-1之間,可以大于1,或小于0。該系數表示的是該投資組合的市場收益率與其組合收益率之間的聯系。

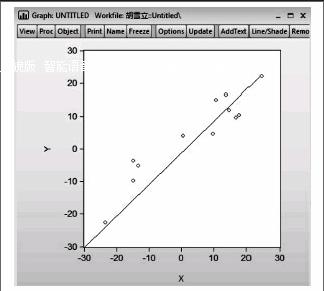

通過Eviews軟件作圖,豎坐標軸表示該投資組合收益率變化量作,橫坐標軸表示整個市場收益率變化量,即得到總體回歸線,如圖1所示。

圖中斜線即為總體回歸線。它的斜率是β,與縱軸的截距是α。

Y=1.7690+0.7407X,R2=0.8819,t=(1.30850)(8.6441)

SE=208.2744,DW=1.9626

可以看到模型的擬合程度良好,為F=74.72,反映了在當期股指期貨的變動中,由于均衡機制的作用使得股指期貨變量在上期的非均衡偏差基礎上調整了修正量,可以據此得出結論,在短期內,由于市場的可變性,會暫時偏離均衡狀態。但在長期內,由于市場均衡機制的內在作用,最終都會由非均衡狀態達到長期的均衡。

根據上圖的殘差序列,進行平穩性檢驗,得出結論:如果殘差序列是平穩的,則證明市場收益率和投資組收益率的價格序列的確存在相應的關系;如果殘差序列是不穩定的,則證明兩者之間不存在相應的關系。

七、總結

就股指期貨與股票現貨市場相比,股指期貨具有明顯的優勢,一方面降低了交易成本,另一方面也改善了組合策略的投資風險收益比。對我國證券市場內的套期保值和套利策略的研究表明:股票、基金、外匯和期權等風險資產,都可以和股指期貨結合,形成風險資產的投資組合,而股指期貨的引入不僅可以實現優化投資組合的風險收益,而且可以充分發揮資金的使用效率,使期貨市場投資者的效應實現最大化。在實際運用中,各種投資組合的走勢都可能出現較大的差異,會使套期保值和套利交易的出現誤差的概率上升。無論是套期保值策略、套利策略還是其它組合策略,都存在著各種不足,在任何市場情況下都是最優策略的組合形式是不存在的。所以應當使用不同的投資組合,在投入規模既定的情況下,實現最大的收益,或實現最小的虧損。

參考文獻:

[1].Mackinlay A.C and Ramaswamy K.1988.Index-futures arbitrage and the behavior of stock index futures Prices[J].Review of Financial Studies,1(2):137-158

[2]高輝,趙進文.滬深300股指套期保值及投資組合實證研究[J].管理科學.2007(4):82-92

[3]Neal.R.Direct tests of index arbitrage models[J].Journal of Financial and Quantitative Analysis,1996,31:541-562

[4]Silber W.Innovation,Competition and New Contract Design in Futures Markets,1981(1)

[5]黃文卿.中國股指期貨套利交易及風險控制研究[D].復旦大學,2008

[6]谷鈞.基于滬深300指數期貨的ETF套期保值研究[D].中南大學,2007年:38-39

[7]國泰君安研究部.ETF運作與跟蹤誤差[J].國泰君安研究部海外市場經驗,2009(7)