風險投資集聚與城市創新能力實證研究

2017-03-24 11:22:44李婷婷

金融理論探索 2017年1期

李婷婷

摘 要:運用中國十大創新城市2005~2014年風險投資數據,計算各城市的風險投資集聚度發現,北京、上海和深圳的風險投資集聚程度一直保持較高的水平,風險投資集聚的局面已經形成;而南京、蘇州等城市的風險投資集聚程度還不高,風險投資集聚的局面尚待形成。對風險投資集聚與城市創新能力關系的實證分析表明,風險投資集聚對城市創新能力有著顯著的正向影響。因此,需要明確風險投資優惠政策,鼓勵和扶持風險投資行業發展;搭建城市風險投資信息平臺,以優質創業項目吸引風險投資入駐;依托多層次資本市場,完善風險投資資金退出機制。

關 鍵 詞:風險投資集聚;城市創新能力;專利授權量

中圖分類號:F830.59 文獻標識碼:A 文章編號:2096-2517(2017)01-0010-07

Abstract: The paper tries to calculate venture capital agglomeration index of each city by using the data of top 10 innovative cities venture investment from 2005 to 2014 and finds that Beijing, Shanghai and Shenzhens venture capital agglomeration has maintained a high level, indicating that the agglomeration situation of venture capital investment has formed in these three cities. Meanwhile, in other cities like Nanjing and Suzhou, the degree of venture capital agglomeration has maintained a low level, the agglomeration situation is unformed. The empirical research on the relationship between venture capital agglomeration and city innovation ability reveals that venture capital agglomeration has significant positive impact on city innovation ability. Therefore, the preferential policies to encourage and support the development of venture capital industry should be made clear. Besides, the information platform for excellent city investment projects should be built to attract the venture capital institutions. Lastly, the multi-level capital market should serve its turn to melt the VCs worries about the exiting of their money.

Key words: venture capital agglomeration; city innovation ability; patents granted

一、引言

自1985年中國第一家風險投資公司成立以來,風險投資在中國經歷了飛速的發展。據Wind資訊金融終端數據顯示,僅2015年,全國風險投資金額就高達3612.66億元,投資案例數達4451起。其中,北京、上海和深圳三市的投資總額為2579.81億元,占全國的71.4%,投資案例數共計1852起,占全國的41.6%,風險投資在這些一線城市集聚的局面已經形成。近年來,風險投資機構在進行投資區域選擇時不再局限于一線城市,而是將注意力轉向蘇州、西安、天津、南京和杭州等經濟發展勢頭強勁的大城市[1],風險投資的分布格局有向二線城市擴散的趨勢。

風險投資的主要對象是處于初創期的新型企業,尤其是高新技術企業。風險投資可以幫助這些企業解決技術創新活動中的資金短缺問題,提升企業開展技術創新活動的積極性,促使企業不斷地開發新技術,促進技術積累和整合,并且幫助企業實現創新成果的商業化[2]。從城市層面上來講,風險投資的介入也將提高這些高新技術企業所在城市開展創新活動的積極性,不斷提高城市的技術創新能力。2015年中國城市競爭力研究會按照《GN中國創新城市評價指標體系》, 依據大量基礎資料和調查研究,評出了中國十大創新城市[3],分別為深圳、西安、蘇州、北京、上海、杭州、天津、廣州、南京和武漢。它們既是中國創新能力最強的城市,也是經濟發展表現最為亮眼的城市,同時也是風險投資活動最為活躍的城市。研究這十大創新城市風險投資集聚程度以及風險投資集聚對城市創新能力的影響,將對中國各城市吸引和管理風險投資,提升城市創新能力以驅動城市經濟快速發展有著重要的現實意義。

二、文獻綜述

國內外學者對風險投資與創新關系的研究大致可以分為國家、地區和城市三個層面。

從國家層面來看,Schertler(2007)的研究集中在較高的知識資本是否帶來較高的風險投資數量上,即較高的創新水平能否吸引風險資本的投資。通過對15個國家1991~2001年的面板數據進行實證研究,發現國家的總知識資本對風險投資總量有著很強的解釋能力,但知識資本對風險資本投資的正向影響卻有幾年的時滯[4]。Popov和Roosenboom(2009)從國家層面研究風險投資對創新的影響,對1991~2004年歐洲18個國家的數據建立面板模型,在模型中對研發、人力資本和專利保護等創新的決定因素進行控制,同時以樣本時期內影響所有國家的養老金投資法規變更作為控制變量,分析風險投資與創新之間的因果關系。 實證結果表明,風險投資先于創新,并且風險投資對創新具有顯著的正向影響。這種正向影響在不同的模型形式中都存在,因此該結果是穩健的[5]。鄧俊榮和龍蓉蓉(2013)通過對中國1994~2008年的相關數據建立模型進行二元線性回歸, 分別考察風險投資額和R&D支出對中國技術創新的影響。結果表明,中國的技術創新主要產生于R&D投入, 風險投資對技術創新并沒有明顯的推動作用,這可能是因為中國的風險投資還處于發展的初期,行業本身尚不成熟,對高新技術企業的作用有限[6]。

從地區層面的研究來看,邵同堯和潘彥(2011)利用2006~2008年中國27個省市的省級面板數據構建了中國省域的創新投入產出經驗模型,對風險投資、研發等因素對區域創新產出的影響進行了實證分析。表明我國的風險投資對創新有著顯著的促進作用,這一促進作用在控制了研發投入和經濟發展水平等變量之后仍然顯著。此外,研發投入對創新產出也有著正向的促進作用,這一正向作用比風險投資對區域創新的作用更強[7]。蔣沖(2014)運用2006~2011年我國東、中、西部地區的面板數據實證研究了風險投資對技術創新作用的空間差異性。結果表明,風險投資對技術創新作用的空間差異確實存在,東部地區的風險投資對技術創新表現出顯著的促進作用,而這一促進效應在中部和西部地區均不顯著,建議轉變政府在風險投資領域的職能并加大中西部地區風險投資的投資力度[8]。

從城市層面來看,劉娜(2009)從經濟學理論、熊彼得創新理論和技術擴散理論三個角度對風險投資與區域創新系統之間的相互促進關系進行理論分析,并對這種促進機制在北京市的發展進行定性和定量兩個方面的研究。通過定性方式分析北京市促進機制在政策、資金及產業上的發展現狀,通過AHP法和DEA模型對北京市的風險投資環境和績效進行定量評價,總結北京市促進機制發展的優勢和不足,并給出推動該促進機制發展的建議[9]。

從國家、地區和城市三個層面對已有文獻進行梳理可以發現,以往對風險投資和創新的研究集中在國家和地區層面,深入到城市層面的研究不僅少見,而且以理論分析和定性分析為主,鮮有對城市的風險投資和創新能力建立模型進行實證研究。本文在已有文獻的基礎上,將風險投資與創新的研究從國家和地區層面細化到城市層面,收集中國十大創新城市在2005~2014年的風險投資、 創新產出、科研投入和人力資本水平等相關數據,建立面板數據模型對中國代表性創新城市的風險投資與創新能力進行實證研究, 此外還借鑒產業集聚測度指標,構造各城市的風險投資集聚指數,研究風險投資集聚對城市創新的影響。

三、變量、數據與模型設定

(一)數據來源

本文研究的時間跨度為2005~2014年,研究對象為中國十大創新城市,即深圳、西安、蘇州、北京、上海、杭州、天津、廣州、南京和武漢,所涉及的數據包括各城市和全國的風險投資金額、全社會固定資產投資總額,以及各城市的專利申請授權量、科技支出水平、人力資本水平等相關數據。其中,各城市和全國的風險投資金額數據來源于Wind資訊金融終端的中國PE/VC庫, 而全社會固定資產投資總額、專利申請授權量和科技支出等數據來自于各年度的《中國統計年鑒》《中國城市統計年鑒》以及各城市統計年鑒。

(二)變量說明

1. 被解釋變量——城市創新能力

城市創新能力可以分解為知識創新能力、技術與產業創新能力以及創新環境支撐能力[10],各部分都有自己的評價指標體系, 具體衡量指標包括商標、專利、技術市場成交額、新產品產值以及高新技術開發區數等。從已有文獻來看,出于數據質量和可獲得性等方面的考慮,學者更偏好使用專利來衡量創新。專利數據包括每年的專利申請量和專利授權量,專利授權量是由專利行政部門授予專利權的數量,是以行政的方式對創新產出的認可,因此比專利申請量更能衡量城市的創新產出水平。

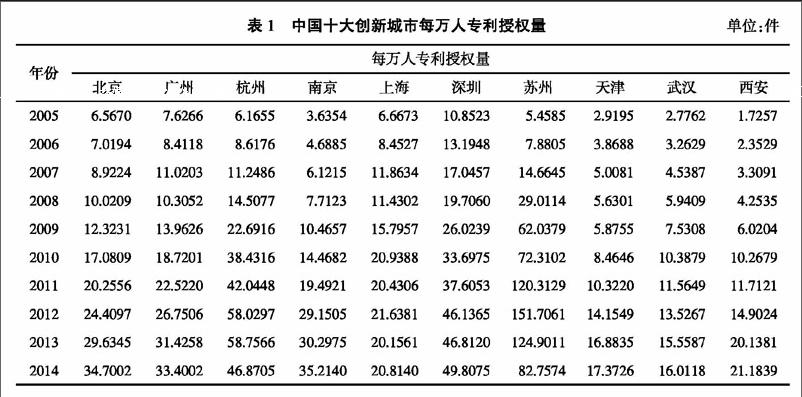

本文采用專利授權量來衡量城市創新能力,收集2005~2014年間十大創新城市的專利授權量與年末總人口數據,計算各城市每萬人專利授權量(記作PG),作為被解釋變量。各城市每萬人專利授權量計算結果見表1。

觀察各年數據可以發現, 在所考察的時期內,各城市的每萬人專利授權量大體呈逐年上升的趨勢。在2005年,除深圳以外各城市的萬人專利授權量均為個位數,而到2014年,所有城市的萬人專利授權量都為兩位數,基本無數量級的差異。在這些創新城市中,深圳的萬人專利授權量始終保持著較高的水平,而蘇州的萬人專利授權量則保持著較好的增長勢頭,自2008年開始,已逐漸超越深圳,成為萬人專利授權量最高的城市,說明蘇州的城市創新能力逐年提升并達到較高的水平。相較之下,天津與武漢各年的萬人專利授權量水平雖保持著一定的增長態勢,但從量上來看與其他創新城市尚存在一定的差距,說明這些城市的創新能力仍有待提高。

2. 核心解釋變量——風險投資集聚指數

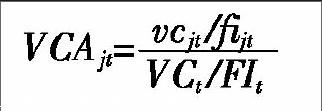

對各城市風險投資集聚的測量參照地區產業集聚水平的測度指標來進行。產業集聚的測度指標常用的有赫芬達爾指數、E-G系數和熵等[11]。其中,區位熵不僅可以在一定程度上反映出地區層面的產業集聚水平,而且使得地區間集聚水平的比較簡便易行。參照區位熵的計算公式構造各城市的風險投資集聚指數(記作VCA),則j城市風險投資集聚指數的計算公式如下:

其中,VCAjt表示t時期j城市的風險投資集聚指數,vcjt和fijt分別表示t時期j城市的風險投資金額和全社會固定資產投資總額,VCt和FIt分別表示t時期全國的風險投資金額和全社會固定資產投資總額。VCAjt大于1,說明j城市的風險投資相對集中。VCAjt越大,風險投資集聚程度越高。

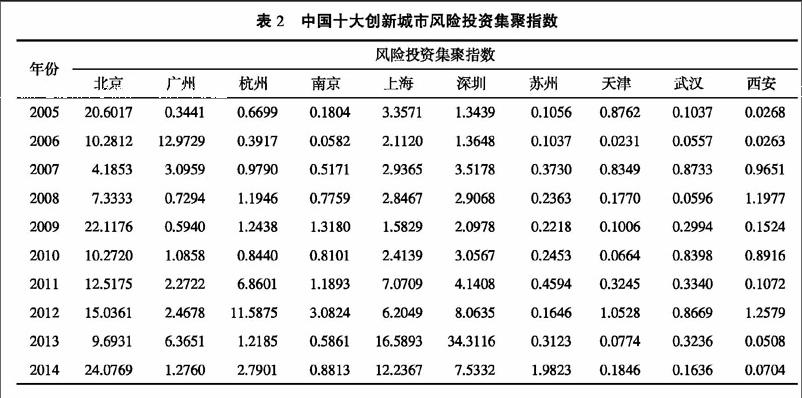

利用所構造的風險投資集聚指數對十大創新城市2005~2014年風險投資集聚程度進行計算,計算結果見表2。

從表2可以看出,十大創新城市的風險投資集聚程度可以分為三大類。

第一類是北京、上海和深圳三個城市,在考察期內, 三城市各年的風險投資集聚指數始終大于1, 說明這些城市的風險投資集聚程度一直保持較高的水平。事實上,這三個城市也是國內外風險投資機構最早進駐的城市,表2的數據說明了這些城市風險投資集聚的局面已經形成。其中,北京的風險投資集聚指數在2005年就已達到20.6017,遠高于其他創新城市,而到2014年,這一指數為24.0769,并沒有很大的提升,在中間年份,指數呈震蕩的趨勢, 部分年份甚至跌到個位數,說明在這些年份,北京的風險投資可能出現向其他城市的擴散或轉移。而對上海和深圳的數據進行分析,也可以發現類似的趨勢。

第二類是廣州和杭州這兩個城市,在考察期的較早年份,如2005年,這兩個城市的風險投資集聚指數小于1,說明當時還沒有形成風險投資的集聚。然而對數據進行總體分析可以發現,廣州和杭州的風險投資集聚指數在半數以上的年份大于1,尤其是2011年以來兩城市所有年份的集聚指數均大于1,說明風險投資在這兩個城市集聚的局面正在形成。

第三類是南京、蘇州、天津、武漢和西安這五個城市,在考察期內,這些城市只有個別年份的風險投資集聚指數大于1,甚至有些城市的風險投資集聚指數在所有年份都小于1,說明這些城市的風險投資集聚程度還不高,風險投資集聚的局面尚待形成。 以武漢為例, 武漢的風險投資集聚指數在2005~2014年間始終小于1, 在十大創新城市中,武漢是惟一所有年份集聚指數都在1以下的城市, 說明該城市的風險投資集聚程度相對較低,與其他創新城市相比,該城市對風險投資機構和風險投資基金的吸引力不足。

3. 控制變量

除風險投資集聚以外,還存在一些因素對城市創新能力有重要影響,遺漏這些重要變量可能會夸大風險投資集聚對城市創新的影響。因此,在以風險投資集聚作為核心解釋變量的同時,引入科技支出水平和人力資本水平等對城市創新能力存在影響的控制變量對模型加以完善。

科技支出水平。已有文獻對科技支出與創新能力間的關系進行了大量研究, 得出較為一致的結論,即科技支出水平對創新能力有著顯著的正向影響[12]。忽略這一影響可能會高估風險投資集聚對城市創新能力的作用,故將科技支出水平作為控制變量加入模型。收集2005~2014年十大創新城市科學技術支出與地方財政一般預算支出的數據,以科技支出占地方財政一般預算支出的比重作為科技支出水平的代理變量(記為SE)。

人力資本水平。新增長理論認為,人力資本通過影響技術創新間接作用于經濟增長[13],也就是說,人力資本對技術創新能力有直接影響。一個國家和地區人力資本水平的計算方式尚沒有統一的標準,出于數據可獲得性的考慮,收集2005~2014年十大創新城市高等學校在校學生數以及年末總人口的數據,計算每萬人高等學校在校學生數[14]作為衡量人力資本水平的變量(記為CS)。

(三)模型設定

由于各變量數據均為時間序列數據,為了消除異方差性和指數化趨勢,對所有變量數據進行對數處理,并將模型形式設定如下[6]:

lnPG=α+β1lnVCA+β2lnSE+β3lnCS+ε

其中,lnPG、lnVCA、lnSE、lnCS分別為各城市的每萬人專利授權量、風險投資集聚指數、科學技術支出占地方財政一般預算支出的比重以及每萬人高等學校在校學生數取對數的結果。 模型系數β1、β2、β3為偏彈性系數, 分別測度的是PG對VCA、SE、CS的彈性,說明的是風險投資集聚指數、科學技術支出占地方財政一般預算支出的比重以及每萬人高等學校在校學生數每增長1%所帶來的城市創新能力的增長率。 系數α為常數項,ε為隨機誤差項。

四、實證檢驗與結果分析

(一)平穩性檢驗

在對面板數據進行回歸分析之前,首先要進行單位根檢驗,以確保數據的平穩性。采用ADF法對每萬人專利授權量、風險投資集聚指數、科學技術支出占地方財政一般預算支出的比重以及每萬人高等學校在校學生數的對數值進行單位根檢驗,結果顯示各變量序列都是一階差分平穩的,滿足協整檢驗的條件。 再對各變量序列進行協整檢驗,結果表明,各變量之間存在協整關系,即長期均衡關系,符合面板數據模型建立的條件,可以建立面板數據模型。

(二)面板數據回歸

面板數據的回歸包括混合最小二乘回歸模型、固定效應和隨機效應模型等多種形式,表3給出了分別利用混合最小二乘估計(OLS)、固定效應模型(FE)以及隨機效應模型(RE)三種不同方法進行回歸分析的結果。

在建立固定效應模型的基礎上,進行冗余變量似然比(Likelihood Ratio)檢驗(檢驗結果見表4),結果顯示F統計量的值很大, 相應的概率P值為0,代表似然比的LR統計量的值也很大,相應的概率P值也為0,表明與固定效應模型相比,混合回歸模型是無效的。 在建立隨機效應模型的基礎上,進行Hausman檢驗(檢驗結果見表4),結果顯示,χ2統計量的值很大,相應的概率P值為0,表明在5%的顯著性水平下,應拒絕隨機效應模型中個體效應與解釋變量不相關的原假設,認為應將模型確定為固定效應的形式[15]。

(三)回歸結果分析

綜上,選擇固定效應模型(FE)作為最終的模型。根據表3中固定效應模型的回歸結果,在5%的顯著性水平下,包括截距項在內各變量的系數都是顯著的,R2為0.754886,調整后的R2為0.720684,說明總體來說模型的擬合效果較好。

從回歸結果來看,作為核心解釋變量的lnVCA的系數為正且在5%的顯著性水平下顯著, 說明風險投資集聚對城市創新能力有著顯著的正向影響,風險投資集聚度越高, 城市創新能力就越強。lnVCA前面的系數測度的是PG對VCA的彈性,系數值約為0.1161,表明風險投資集聚度每增加1%,會導致每萬人專利授權量增長0.1161%。 也就是說,風險投資集聚每增加1%,會使城市創新能力提升0.1161%。

此外,作為控制變量的lnSE和lnCS前面的系數也都為正,且在1%的顯著性水平下顯著,說明科技支出水平和人力資本水平也都對城市創新能力有著顯著的正向影響。具體來看,lnSE前面的系數值約為0.6566,表明科技支出水平每提高1%,會使城市創新能力提升0.6566%;lnCS前面的系數值約為3.2959,表明人力資本水平每提高1%,會使城市創新能力提升3.2959%。將各個解釋變量的系數值進行對比可以發現,科技支出水平和人力資本水平對城市創新能力的正向作用要高于風險投資集聚,這兩個變量對城市創新能力的提升有著相當重要的影響,將它們作為控制變量加入到模型中,可以降低遺漏重要變量從而夸大風險投資集聚對城市創新能力影響的可能性。

五、結論與政策建議

對中國十大創新城市在2005~2014年的風險投資數據構造集聚指數計算各城市的風險投資集聚度,發現可以根據吸引風險投資的能力將十大創新城市分為三類,即風險投資集聚局面已經形成的城市、風險投資集聚局面正在形成的城市以及風險投資集聚局面尚未形成的城市。之后,對各城市的創新產出、風險投資集聚及科技支出水平和人力資本水平等數據建立面板數據模型進行實證研究。結果表明,風險投資集聚對城市創新能力有著顯著的正向影響,風險投資集聚度每增加1%,會使城市創新能力提升0.1161%。同時表明科技支出水平和人力資本水平也都對城市創新能力有著顯著的正向影響。依據以上結論,給出各城市尤其是風險投資集聚局面正在形成和尚未形成的城市吸引和管理風險投資的建議。

1.明確風險投資優惠政策,鼓勵和扶持風險投資行業發展。政策和法規環境是風險投資機構進行區位選擇的首要條件,那些風險投資集聚局面已經形成的城市,如北京、上海和深圳,都出臺了地方性的規范風險投資業的法規,并明確了風險投資發展的各項優惠政策。以北京為例,北京于2009年發布了《關于促進股權投資基金業發展的意見》,規定對合伙制股權基金中個人合伙人的所得稅稅率為20%, 以使個人投資者獲得與國外相近的稅負水平,同時對企業法人合伙人免征企業所得稅,對符合條件的公司制股權投資管理企業也有著相應的所得稅優惠獎勵[16]。此外,還有注冊登記時的一次性補助、租購房補貼、高級管理人員的所得稅優惠等一系列的規定。這些優惠政策無疑會鼓勵風險投資機構來此開展投資活動。而在風險投資發展相對落后的其他城市,往往缺乏區域性的法規和政策[17],這些城市可以在借鑒北京、上海和深圳等城市風險投資相關法規和優惠政策的基礎上,制定具有本地特色的政策法規,并將各項條款細化,使其具有可操作性,為風險投資機構來此集聚創造良好的制度環境,促進該城市風險投資業的有序發展。

2. 搭建城市風險投資信息平臺,以優質創業項目吸引風投入駐。目前,風險投資機構主要通過熟人引薦以及參加各種交流會、論壇、創業大賽等途徑接觸到投資項目,獲取投資項目信息的渠道比較狹窄,所獲得信息的不對稱程度也較高。另一方面,如果沒有風投相關的人脈,需要資金的創業者大多通過各種創業活動甚至海投項目計劃書的方式來吸引風險投資機構的注意, 結果往往并不理想。各城市的有關部門可以為風險投資機構和需要資金的創業者搭建城市風險投資項目信息平臺[1],對風投機構所具備的資質以及創業者和擬融資項目的可靠性進行篩選, 建立相應的信息數據庫,制定配套的規章制度來規范投融資雙方的行為,并對提供虛假信息和隱瞞重大信息的參與者進行處罰,以保證平臺信息的真實可靠完整。這種官方公開的城市風投信息平臺的建設不僅可以為創業者提供新的與風投機構接觸的渠道,也能降低風險投資機構獲得信息的不對稱性,增強投資者信心,吸引符合條件的風投機構進駐該城市,從而有利于風險投資在該城市的集聚以及城市創新能力的提升。

3. 依托多層次資本市場,完善風投資金退出機制。風險投資的主要退出方式包括公開上市、管理層回購、兼并與收購以及破產清算,其中,通過發行股票公開上市是投資回報率最高的方式。 然而,絕大多數的創業企業很難滿足公開上市的條件,使得通過公開上市的退出難以實現,退出機制不暢通已經成為制約風險投資發展的瓶頸。隨著我國多層次資本市場建設的不斷完善,場外“新三板”市場和各區域股權交易中心已經成為中小微創新創業型企業融資的平臺,本文所考察的十大創新城市均設有自己的股權交易中心或交易所。其中,北京不僅有自己的股權交易中心,還是全國股轉系統“新三板”的所在地。各城市的有關部門應致力于該城市內的股權交易中心的發展壯大, 推進各股權交易中心、“新三板” 市場與場內主板和創業板市場的互聯互通,為有風險投資資金參與的中小微企業順利進入資本市場創造條件[18],打消風投資金退出不暢的隱憂,提高風投機構開展投資活動的積極性。

參考文獻:

[1]王玉榮,鄧智,張皓博. 風險資本集聚與區域創新的關系——基于投資行業分布的視角[J]. 技術經濟,2012(7): 73-79.

[2]談毅. 風險投資與創新[M]. 上海:上海交通大學出版社,2015:11-22.

[3]譚冰梅. 2015中國十大創新城市排行榜出爐:深圳奪冠[N]. 南方日報,2015-06-26.

[4]Schertler. Knowledge Capital and Venture Capital Investments: New Evidence from European Panel Data[J]. German Economic Review,2007,8(1):64-88.

[5]Popov, Roosenboom. Does Private Equity Investment Spur Innovation? Evidence from Europe[DB/CD]. European Central Bank, 2009.

[6]鄧俊榮,龍蓉蓉. 中國風險投資對技術創新作用的實證研究[J]. 技術經濟與管理研究,2013(6):49-52.

[7]邵同堯,潘彥. 風險投資、研發投入與區域創新——基于商標的省級面板研究[J]. 科學學研究,2011(5):793-800.

[8]蔣沖. 我國區域風險投資對技術創新的作用研究——基于省際面板數據的經驗數據[J]. 池州學院學報,2014(2): 55-60.

[9]劉娜. 北京市風險投資與區域創新系統相互促進機制研究[D]. 北京:北京工業大學,2009.

[10]鄒燕. 創新型城市評價指標體系與國內重點城市創新能力結構研究[J]. 技術與創新管理,2012(6): 50-57.

[11]多納德·海,德理克·莫瑞斯. 產業經濟學與組織[M]. 鐘鴻鈞等譯. 北京:經濟科學出版社,2001:373-391.

[12]程中華. 產業集聚與區域創新——基于靜態與動態空間面板模型的實證研究[J]. 科技管理研究,2015 (9): 27-30.

[13]錢曉燁,遲巍,黎波. 人力資本對我國區域創新及經濟增長的影響——基于空間計量的實證研究[J]. 數量經濟技術經濟研究,2010(4):107-121.

[14]邱曉東,吳福象,鄧若冰. 生產性服務業集聚與耦合測度及動態效應分析——基于長三角16 個核心城市動態面板數據的廣義矩法估計[J]. 云南財經大學學報,2015(6):114-123.

[15]高鐵梅等. 計量經濟分析方法與建模:Eviews應用及實例[M]. 北京:清華大學出版社,2009:319-354.

[16]北京市金融服務工作領導小組辦公室. 關于促進股權投資基金業發展的意見[Z]. 2009-01-19.

[17]單雪雨. 創業風險投資集聚的驅動因素研究[D]. 武漢:武漢理工大學,2010.

[18]孫建華. 風險投資、IPO后公司業績與市場表現——來自中國創業板上市公司的經驗證據[J]. 山西財經大學學報,2015(9): 90-100.

(責任編輯:龍會芳;校對:李丹)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中學生學習報(2022年14期)2022-04-15 22:07:51

化工管理(2021年7期)2021-05-13 00:44:44

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

人大建設(2019年12期)2019-05-21 02:55:32

信息化建設(2019年2期)2019-03-27 06:23:58

北方音樂(2017年4期)2017-05-04 03:40:28

光學精密工程(2016年6期)2016-11-07 09:07:19