京津冀協(xié)同發(fā)展背景下河北省金融結(jié)構(gòu)優(yōu)化研究

2017-03-24 02:18:36尹成遠(yuǎn)馮悅

金融理論探索 2017年1期

尹成遠(yuǎn) 馮悅

摘 要:推動京津冀協(xié)同發(fā)展,河北省金融業(yè)有著十分重要的作用,而金融結(jié)構(gòu)又是金融中的核心部分,因此,根據(jù)京津冀協(xié)同發(fā)展的要求,不斷優(yōu)化北省金融結(jié)構(gòu)具有深遠(yuǎn)的意義。從金融相關(guān)比率、存貸比率、直接融資與間接融資比率、存款結(jié)構(gòu)、貸款結(jié)構(gòu)、保險深度與密度六方面對河北省金融結(jié)構(gòu)進(jìn)行分析的結(jié)果來看,河北省應(yīng)逐步縮小存貸差,健全直接融資市場,拓寬融資渠道,積極推動金融機(jī)構(gòu)多樣化,加快發(fā)展保險業(yè)。

關(guān) 鍵 詞:金融結(jié)構(gòu);金融相關(guān)比率;京津冀協(xié)同

中圖分類號:F830.3 文獻(xiàn)標(biāo)識碼:A 文章編號:2096-2517(2017)01-0060-08

Abstract: Financial development in Hebei Province is an indispensable part against the Backdrop of Integrated Development of Beijing-Tianjin-Hebei Region and has important economic function. Meanwhile, financial structure is the core of finance, therefore, the improvement of financial structure in Hebei has a profound significance. The paper studies financial structure development in Hebei in recent years from the following six aspects, financial interrelation ratio, loan-to-deposit ratio, direct and indirect financing ratio, deposit structure, loan structure and insurance depth and density. Thus, the paper tries to figure out existing problems in financial structure and solutions to improve financial structure in Hebei.

Key words: financial structure; financial interrelation ratio; integration of Beijing-Tianjin-Hebei

一、研究背景

改革開放后,金融在經(jīng)濟(jì)中所起的作用越來越不容忽視,而金融運行效率的高低主要取決于其內(nèi)在的結(jié)構(gòu),良好的金融結(jié)構(gòu)會充分發(fā)揮金融系統(tǒng)的功能,帶動各金融子系統(tǒng)高效運作,進(jìn)而優(yōu)化資源配置,推進(jìn)經(jīng)濟(jì)發(fā)展。反之,不合理的、不適應(yīng)經(jīng)濟(jì)環(huán)境的金融結(jié)構(gòu)會影響整個金融系統(tǒng)的運轉(zhuǎn),衍生出各種內(nèi)部的經(jīng)濟(jì)矛盾,降低效率,從而制約經(jīng)濟(jì)的進(jìn)一步發(fā)展[1]。因此,伴隨著我國經(jīng)濟(jì)的轉(zhuǎn)型,金融結(jié)構(gòu)也需不斷優(yōu)化,才能有效促進(jìn)經(jīng)濟(jì)轉(zhuǎn)型和發(fā)展。

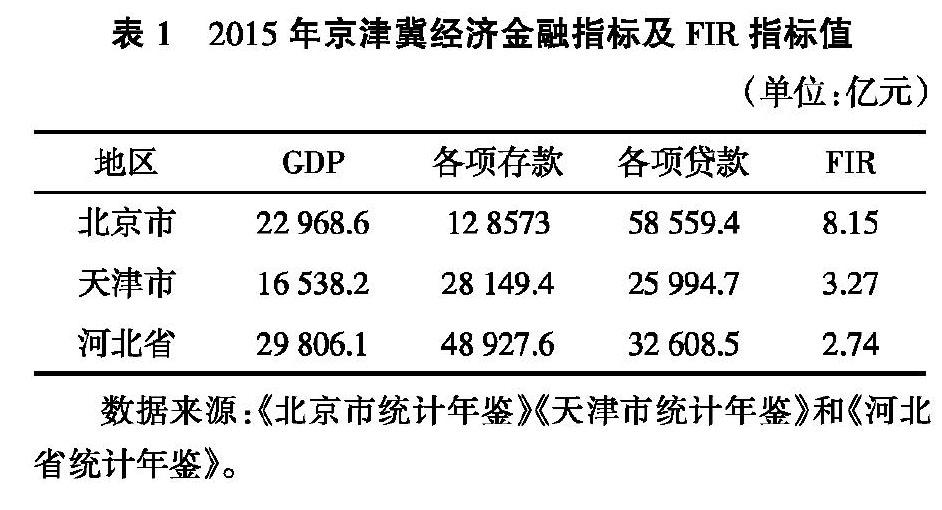

《京津冀協(xié)同發(fā)展規(guī)劃綱要》作為京津冀協(xié)同發(fā)展戰(zhàn)略的頂層設(shè)計,要求北京有序疏解非首都功能,運用目錄引導(dǎo)、資金獎勵、差別化價格等市場手段和金融手段引導(dǎo)企業(yè)主動調(diào)整退出,天津和河北則是積極承接北京產(chǎn)業(yè)轉(zhuǎn)移。經(jīng)濟(jì)發(fā)展和產(chǎn)業(yè)轉(zhuǎn)移必須金融先行[2]。由表1可見,從衡量金融發(fā)展水平的金融相關(guān)比率(FIR)指標(biāo)來看,河北省金融業(yè)的發(fā)展程度仍與北京、天津存在較大的差距。北京利用首都金融資源優(yōu)勢,推動現(xiàn)代金融服務(wù)發(fā)展成效明顯, 金融業(yè)對經(jīng)濟(jì)增長的貢獻(xiàn)率位居各行業(yè)之首。天津以自貿(mào)區(qū)優(yōu)惠的金融政策為核心,以濱海新區(qū)為龍頭,打造高效、綠色、現(xiàn)代化的物流服務(wù)網(wǎng)絡(luò)和北方金融中心,服務(wù)京津冀協(xié)同發(fā)展和臨港經(jīng)濟(jì),發(fā)展后勁十足。

河北省金融業(yè)的差距與其金融結(jié)構(gòu)的失衡密切相關(guān)。雖然近年來河北省金融發(fā)展較快,河北省政府不斷推進(jìn)金融結(jié)構(gòu)的改革,但仍存在金融資產(chǎn)結(jié)構(gòu)不合理、直接融資占比較低、資本市場不發(fā)達(dá)等問題。本文試通過分析河北省金融結(jié)構(gòu)的現(xiàn)狀,進(jìn)一步發(fā)現(xiàn)其存在的問題,為河北省優(yōu)化金融結(jié)構(gòu)提出建議。

二、文獻(xiàn)綜述

在國外,20世紀(jì)50年代開始對金融結(jié)構(gòu)進(jìn)行研究。 首次提出金融結(jié)構(gòu)一詞的是戈德史密斯,Goldsmith(1969)認(rèn)為金融發(fā)展就是金融結(jié)構(gòu)的變化, 金融結(jié)構(gòu)就是一國金融工具和金融結(jié)構(gòu)的形式、性質(zhì)及其相對規(guī)模[3]。孔特(Asli Dwmirguc-Kunt)和萊文(Ross Levine)則是用金融中介機(jī)構(gòu)與金融市場的相對狀況來衡量金融結(jié)構(gòu)的變化[4]。隨著經(jīng)濟(jì)的發(fā)展,經(jīng)濟(jì)學(xué)家對金融結(jié)構(gòu)開始有不同的見解,所以關(guān)于金融結(jié)構(gòu)的定義眾說紛紜,并未達(dá)成一致的看法。

在國內(nèi), 也有學(xué)者在這方面進(jìn)行深入研究。王兆星(1991)從宏觀、中觀、微觀來闡釋金融結(jié)構(gòu)的內(nèi)涵,他認(rèn)為金融結(jié)構(gòu)是由不同金融要素有機(jī)聯(lián)系而成[5]。李健、賈玉革(2005)界定金融結(jié)構(gòu)是指構(gòu)成金融總體的各個組成部分的分布、存在、相對規(guī)模、相互關(guān)系與配合狀態(tài),把其作為一個有機(jī)整體[6]。林毅夫等(2009)則將金融結(jié)構(gòu)定義為金融體系內(nèi)部各種不同的金融制度安排的比例和相對構(gòu)成[7]。

本文借用戈德史密斯的定義,認(rèn)為河北省的金融結(jié)構(gòu)是由其金融機(jī)構(gòu)和金融工具的存在形式、相對規(guī)模和經(jīng)營方式等決定的。該定義主要從量的方面來考察金融結(jié)構(gòu),因此在分析河北省金融結(jié)構(gòu)時,采用了戈德史密斯提出的金融相關(guān)比率(FIR),并加入了存貸比率、直接融資與間接融資比率、存款總量、貸款總量、保險密度與深度等指標(biāo)來進(jìn)行深入分析。

三、河北省金融結(jié)構(gòu)現(xiàn)狀

近年來河北省金融發(fā)展迅速,金融體系不斷完善,金融生態(tài)環(huán)境逐步優(yōu)化。截止到2015年,河北省銀行業(yè)金融機(jī)構(gòu)資產(chǎn)總額接近5.9萬億元,法人機(jī)構(gòu)240個,證券機(jī)構(gòu)數(shù)量不斷增加,活躍度不斷上升,實現(xiàn)證券交易額7.5萬億元,上市公司增加至53家,新三板掛牌家數(shù)達(dá)到98家,直接融資能力大幅提高,保險業(yè)快速發(fā)展,累計實現(xiàn)原保險保費收入1163.1億元, 累計賠付支出461.9億元,保險保障能力逐漸增強(qiáng)[8]。

(一)金融相關(guān)比率

戈德史密斯定義金融相關(guān)比率為一國的全部金融資產(chǎn)與全部實物資產(chǎn)的比率。本文采用河北省全部金融機(jī)構(gòu)年末存貸款余額來測度河北省全部的金融資產(chǎn),實物資產(chǎn)則以河北省的GDP來衡量,即當(dāng)年存貸款余額與當(dāng)年GDP之比為金融相關(guān)比率(如圖1所示)。由圖1可以看出,在2008年以前,河北省的FIR都低于2,波動幅度較小,基本持平,而從2008年開始,F(xiàn)IR開始逐步上漲,并于2009年突破2,雖在2011年出現(xiàn)小幅下滑,跌至1.95,但自2011年以后,F(xiàn)IR開始大幅上升, 在2015年已經(jīng)達(dá)到了2.7。 這表明河北省儲蓄和投資的分離程度逐步提高,金融系統(tǒng)的規(guī)模不斷擴(kuò)大,資源配置能力在加強(qiáng)。

(二)存貸比率

存貸比率是衡量金融機(jī)構(gòu)效率的指標(biāo),也是反映區(qū)域經(jīng)濟(jì)社會發(fā)展水平的重要指標(biāo)。存貸比率是指河北省全部金融機(jī)構(gòu)的貸款總額與存款總額的比值。 如圖2所示, 河北省的存貸比率在2005~2007年波動不大,基本在60%左右,而在2008年出現(xiàn)了小幅的下降, 下降到53%, 后又開始平緩上升,2009~2013年, 均徘徊在60%,2014年又開始小幅上升,2015年升至66%左右。這說明河北省金融機(jī)構(gòu)的效率和區(qū)域經(jīng)濟(jì)發(fā)展水平在不斷提升,但提升幅度較小; 存款只有60%左右轉(zhuǎn)化為貸款,轉(zhuǎn)化能力偏低,資金利用率不高,金融在河北省經(jīng)濟(jì)發(fā)展中貢獻(xiàn)較弱, 未充分發(fā)揮金融機(jī)構(gòu)的融資功能,金融對實體經(jīng)濟(jì)支持力度較弱。

(三)直接融資與間接融資比率

直接融資與間接融資比率是測度該地區(qū)金融市場發(fā)展程度的重要指標(biāo)。因數(shù)據(jù)的可得性,本文河北省的直接融資額以2006~2015年《河北省金融運行報告》公布的當(dāng)年股票A股籌資額、H股籌資額和債券籌資額之和表示, 間接融資額則采用《河北省統(tǒng)計年鑒》公布的當(dāng)年金融機(jī)構(gòu)貸款總額,進(jìn)而計算得到直接融資與間接融資的比率,結(jié)果如圖3所示。從圖中可以明顯看出,該比率從2006年的1.21%,小幅上升到2007年的2.17%,2008~2009年受美國次貸危機(jī)影響, 這一比率出現(xiàn)下滑趨勢,又跌回1%左右,但從2009年開始大幅上升,實現(xiàn)跳躍式增長, 并于2011年達(dá)到峰值5.5%。 其后,2012年和2013年均在不斷下滑, 盡管2014年有小幅上升,但2015年仍回落至2.3%,與2007年基本持平。 這表明了河北省金融市場發(fā)展程度不高,股票、債券市場發(fā)展不健全,融資結(jié)構(gòu)失衡,直接融資占比偏低,而間接融資占比過高,不利于金融的穩(wěn)定發(fā)展。

(四)存款及結(jié)構(gòu)

金融機(jī)構(gòu)的存款作為河北省金融資產(chǎn)的主要組成部分, 考察其總量和結(jié)構(gòu)的變化有重要意義。從總體來看(如圖4所示),自2005年開始,河北省金融機(jī)構(gòu)的存款余額是逐年遞增的,2015年達(dá)到了近5萬億元。就其同比增速而言,在2005年和2006年基本圍繞在16%左右,雖在2007年略微有所下滑, 但2008年與2009年開始快速增長,2009年增速超過25%,達(dá)到近幾年峰值,后又呈現(xiàn)出增速遞減的趨勢,2011年增速下滑至13.28%,最近兩年增速則基本持平在11%左右, 增長速度達(dá)到了這幾年的最低點。 這說明了近年來河北省金融機(jī)構(gòu)的存款余額同比增速減幅明顯,但整體來看仍維持了較平穩(wěn)的增長。

從存款結(jié)構(gòu)來看,由圖5可以明顯看出,金融機(jī)構(gòu)存款余額中以個人存款為主,2015年個人存款余額達(dá)到了近3萬億元,占到了全部存款余額的近61%;單位存款余額近1.9萬億元,占全部存款余額的38.3%; 財政性存款2015年年末只有近0.11萬億元,增長緩慢。

因在河北省金融機(jī)構(gòu)存款余額中個人存款一枝獨秀, 所以分析個人存款的期限結(jié)構(gòu)很有必要。以2015年的個人存款為例,如圖6所示,整體來看, 個人存款中活期存款環(huán)比增速波動較大,在2月份增速最快,增幅為5.5%,3~5月活期存款逐漸減少,在4月份降至最低點,最大降幅為4%,此后幾月,僅在7月和10月出現(xiàn)負(fù)增長, 并在11月和12月出現(xiàn)較快的連續(xù)增長。 而個人存款中定期及其他存款環(huán)比增速波動較小, 前3個月增速較快,2月份達(dá)到最大增幅, 為4.16%。4月份出現(xiàn)負(fù)增長, 但降幅較小, 僅不到0.1%。5~12月增速平穩(wěn),只有在6月和9月增速超過0.85%,其余月份均增速緩慢。由此看來,個人存款活期化跡象明顯,這顯示出河北省居民開始看重個人存款的流動性,偏好將定期存款轉(zhuǎn)為活期存款, 以便隨時可以取出資金,用來進(jìn)行風(fēng)險投資、 購買理財產(chǎn)品或應(yīng)對其他需要。

(五)貸款及結(jié)構(gòu)

貸款也是金融結(jié)構(gòu)中不可或缺的一部分。河北省的貸款從總量上看,如圖7所示,金融機(jī)構(gòu)貸款余額在近年來出現(xiàn)過兩次較快增長,第一次在2006年,同比增速近16%;第二次在2009年,因4萬億刺激計劃, 金融機(jī)構(gòu)貸款余額出現(xiàn)了大幅增長, 增幅飆升近40%。最近來看,增速相對平穩(wěn),尤其在2013~2015年, 增速變化較小, 基本圍繞在15%左右。這說明了現(xiàn)今金融機(jī)構(gòu)貸款投放比較平穩(wěn),增速穩(wěn)中有升。

從貸款結(jié)構(gòu)來看(如圖8所示),河北省金融機(jī)構(gòu)以中長期貸款為主,且增速較快,2015年中長期貸款余額達(dá)到了近1.8萬億元, 同比增長18.43%,占全部貸款余額的56%;而短期貸款余額近三年增長比較緩慢,2015年僅增長6.47%,年末余額為1.25萬億元,占全部貸款余額的39%;票據(jù)融資相對來說占比較少, 雖然2015年增長較快, 從997.39億元增加到了1919.29億元,增長了近一倍,但僅占中長期貸款余額的11%左右,占全部貸款余額的5%。 這說明了河北省信貸結(jié)構(gòu)在不斷優(yōu)化,票據(jù)融資增多,但還是以貸款為主。

(六)保險深度和保險密度

保險深度是指地區(qū)的保費收入占該地區(qū)生產(chǎn)總值(GDP)之比,反映了該地區(qū)保險業(yè)在整個經(jīng)濟(jì)中的地位。保險深度取決于經(jīng)濟(jì)總體發(fā)展水平和保險業(yè)的發(fā)展速度。保險密度是指按當(dāng)?shù)厝丝谟嬎愕娜司kU費額。保險密度反映的是該地區(qū)居民參加保險的程度,也側(cè)面體現(xiàn)出該地區(qū)保險業(yè)的發(fā)展水平和居民參保意識。

河北省保險業(yè)發(fā)展迅速,截至2015年,省級保險分公司共61家,分支機(jī)構(gòu)4501家,比上年增加321家,并實現(xiàn)了大病保險省內(nèi)全覆蓋。從河北省保費收入來看,如圖9所示,2005~2008年保費收入快速增加,同比增速呈現(xiàn)階梯式增長,并于2008年達(dá)到最大增速,增幅為44.7%。2009和2010年增速下滑, 與2008年相比增幅下降了近20個百分點。2011年因銀保新政和新會計準(zhǔn)則的影響,河北省保費收入近年來首次出現(xiàn)負(fù)增長,降幅約2%,其后保費收入開始迅速增加,2015年已達(dá)到1163億元,同比增速為25%。由此看來,河北省保險業(yè)發(fā)展勢頭強(qiáng)勁,潛力較大。

河北省保險深度和保險密度如圖10所示,保險密度除在2011年有小幅下降外, 其余年份均穩(wěn)定上升,2015年已達(dá)到1570.8元/人, 同比增加了304.3元/人, 增長迅速。 而保險深度則變動明顯,2006年從2.2%跌至2%,2007~2009年則逐年上升, 并在2009年達(dá)到最高點, 此時保險深度為4%, 此后2010~2012年開始下滑, 下降至2.9%后,2013年開始攀升,2015年已經(jīng)上漲至3.9%, 同比增加了0.7個百分點,增長趨勢明顯。顯而易見,河北省保險業(yè)發(fā)展水平在不斷提高,保險的保障能力有了一定的提升, 居民參保意識在不斷增強(qiáng),保險所發(fā)揮的作用越來越大。

四、河北省金融結(jié)構(gòu)與京津?qū)Ρ却嬖诘膯栴}

(一)存貸比較低,存貸差較大

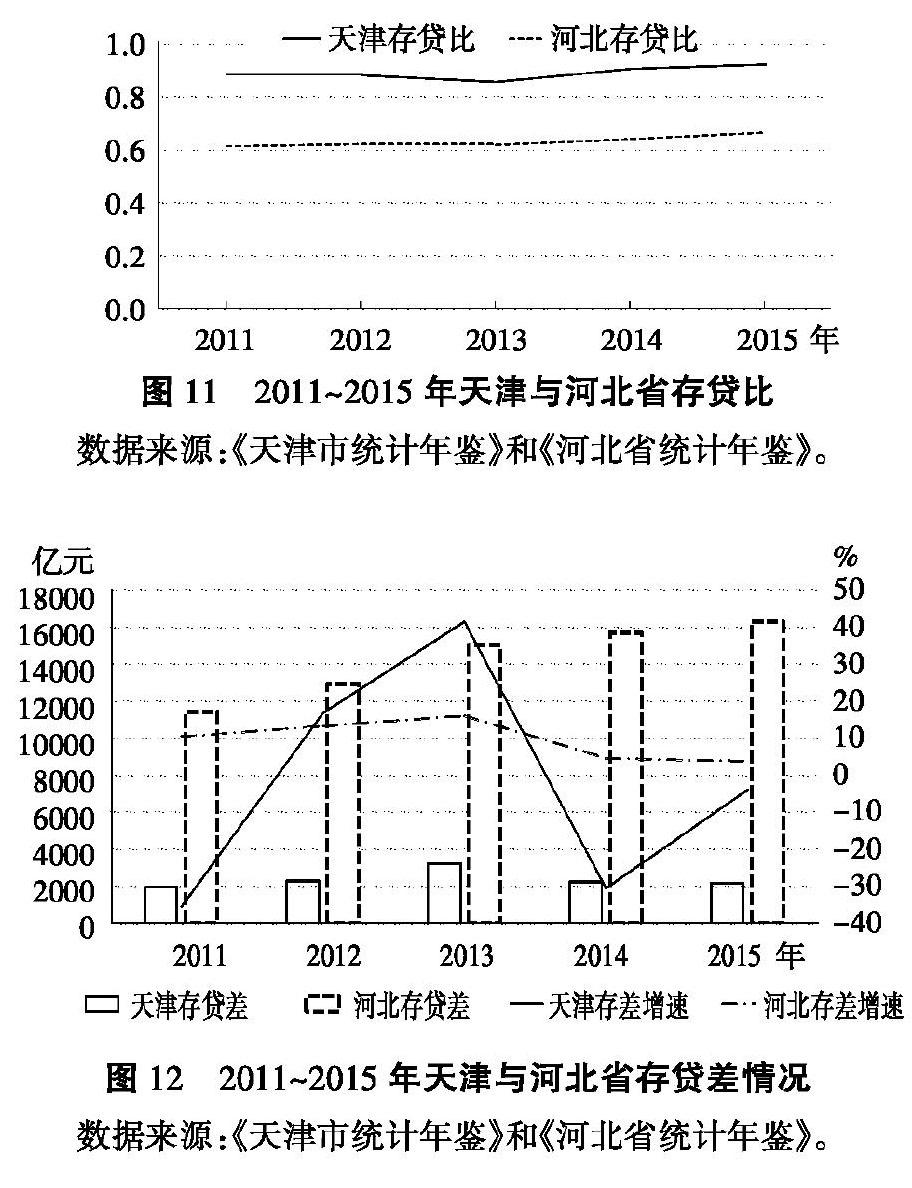

河北省的存貸比相對來說偏低,金融機(jī)構(gòu)效率不高。以天津為例,從存貸比來看,如圖11所示,近年來天津市的存貸比均在0.85以上, 盡管存貸比在2013年略微有所下滑,但也達(dá)到了0.86,并且在2015年上升至0.92, 即存款有92%轉(zhuǎn)化為貸款,服務(wù)于實體經(jīng)濟(jì)。而河北省金融機(jī)構(gòu)的存貸比要遠(yuǎn)遠(yuǎn)低于天津市,基本都在0.6左右,雖然從2013年開始有所上升, 但到2015年也僅為0.67,與天津市的0.92相差甚遠(yuǎn)。

從存貸差來看,如圖12所示,天津市的存貸差較小,除2013年外,基本在0.2萬億元左右,而在差距最大的2013年, 存貸差也僅為0.32萬億元。而河北省的存貸差從2011~2015年均在增長,在2013年增速最快,最大增幅為16.1%,雖然近兩年來增速有所減慢,尤其在2014年增速直接下滑了近12個百分點,增幅降至4.6%, 但2015年的存貸差仍高達(dá)1.63萬億元,超出天津市1.41萬億元, 遠(yuǎn)遠(yuǎn)高于天津市的存貸差。

由此來看, 河北省將存款轉(zhuǎn)換為貸款能力較弱,即儲蓄轉(zhuǎn)化為投資較為困難,金融結(jié)構(gòu)效率較低,不能充分利用存款,資金配置不合理,使得金融機(jī)構(gòu)存有大量的儲蓄資金,這些閑置資金并未投放于實體經(jīng)濟(jì)中,不能被實體經(jīng)濟(jì)充分利用。同時河北省過大的存貸差又會加大金融機(jī)構(gòu)的財務(wù)風(fēng)險和民眾的儲蓄風(fēng)險,影響金融機(jī)構(gòu)的利潤。

(二)直接融資市場欠發(fā)達(dá),渠道較少

以北京市為例,截止到2015年,總部設(shè)在北京市的證券公司共18家,基金公司25家,期貨公司20家,國內(nèi)上市公司共264家,“新三板”掛牌企業(yè)763家,較上年末增加401家,社會融資總規(guī)模為15 368.9億元,其中直接融資(企業(yè)債券、非金融企業(yè)境內(nèi)股票融資)占社會融資總規(guī)模的54.4%。

而總部設(shè)在河北省的證券公司共1家,基金公司0家, 期貨公司1家, 國內(nèi)上市公司共53家,“新三板”掛牌企業(yè)98家,直接融資(企業(yè)債券、非金融企業(yè)境內(nèi)股票融資)占社會融資總規(guī)模的15.1%。

以上數(shù)據(jù)表明,河北省直接融資市場發(fā)展較為落后,證券、基金和期貨公司較少,企業(yè)債券、非金融企業(yè)境內(nèi)股票融資占比較低,直接融資渠道單一,資本市場欠發(fā)達(dá),這不利于河北省金融機(jī)構(gòu)分散風(fēng)險,擴(kuò)大規(guī)模,提高利潤率。單一的融資渠道大大增加了企業(yè)的融資成本,極大地阻礙了企業(yè)的再生產(chǎn),同時也制約了河北省金融結(jié)構(gòu)的優(yōu)化,增加了金融風(fēng)險,不利于河北省金融業(yè)的健康發(fā)展。

(三)金融機(jī)構(gòu)的主體較為單一,缺乏多元化

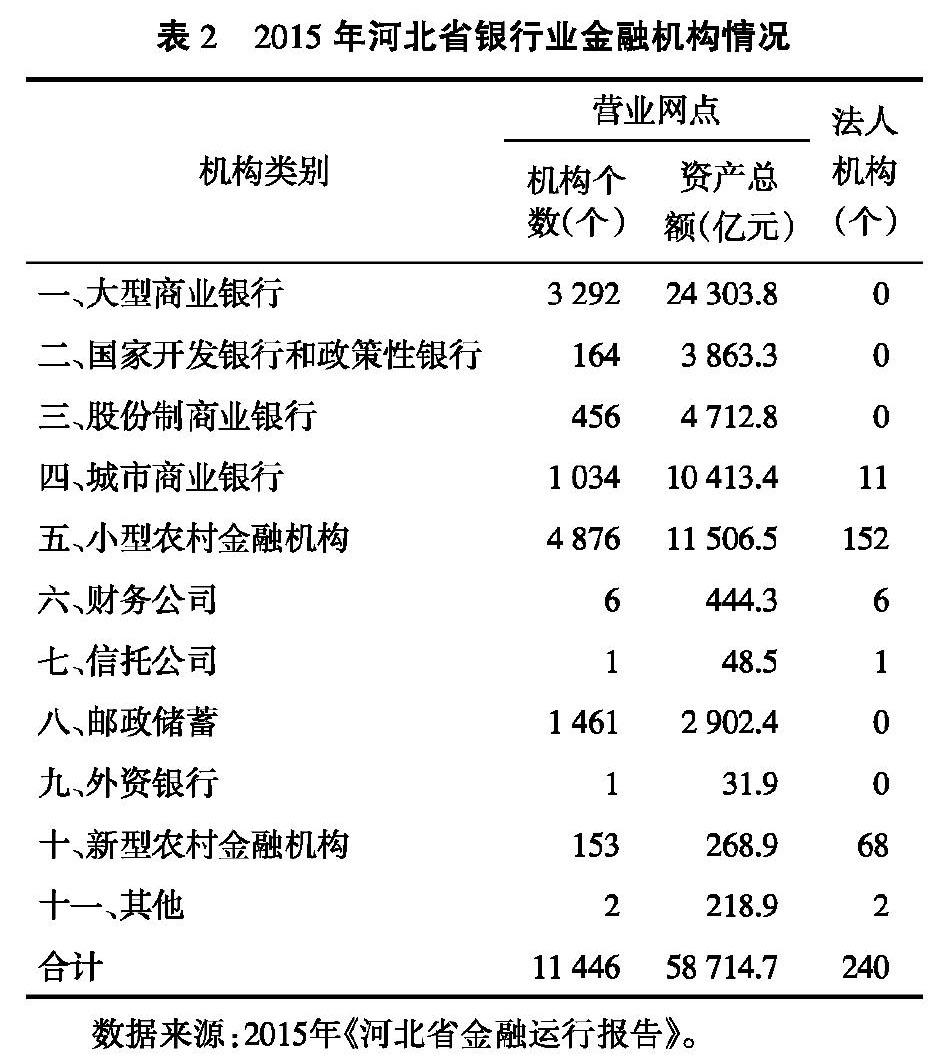

如表2所示,從機(jī)構(gòu)個數(shù)來看,河北省銀行業(yè)金融機(jī)構(gòu)的兩大主體為小型農(nóng)村金融機(jī)構(gòu)和大型商業(yè)銀行,分別占到了總體的43%和29%,而財務(wù)公司、信托公司和外資銀行則較少,尤其是信托公司和外資銀行僅有一個;從資產(chǎn)總額來看,雖然小型農(nóng)村金融機(jī)構(gòu)的個數(shù)較多,但規(guī)模較小,其資產(chǎn)還不到大型商業(yè)銀行資產(chǎn)的一半,僅有11 506.5億元,占全部資產(chǎn)總額的19.6%,而大型商業(yè)銀行則以24 303.8億元, 占總資產(chǎn)的41.4%位居榜首,大型商業(yè)銀行在金融機(jī)構(gòu)中的統(tǒng)治地位不言而喻;從法人機(jī)構(gòu)來看,小型農(nóng)村金融機(jī)構(gòu)獨占鰲頭,共有152個,占到總數(shù)的63%,新型農(nóng)村金融機(jī)構(gòu)以68個排名第二,還不到小型農(nóng)村金融機(jī)構(gòu)的一半。

總體來看, 河北省金融機(jī)構(gòu)的主體過于單一,大型商業(yè)銀行幾乎壟斷近一半的資產(chǎn),信托公司和外資銀行所占市場份額較小,無法成為真正的市場競爭者,民營金融由于準(zhǔn)入門檻過高、限制過多,發(fā)展仍然緩慢。這樣的格局會使得大量的資金都流向大型商業(yè)銀行,其他金融機(jī)構(gòu)只能分得較少的份額,不充分自由的競爭會制約金融機(jī)構(gòu)功能發(fā)揮和規(guī)模擴(kuò)張,不利于多元化融資結(jié)構(gòu)的形成[9]。

(四)保險業(yè)發(fā)展相對落后,保障能力有待增強(qiáng)

以北京市為例, 如圖13所示, 從保險密度來看,河北省與北京市差距較大,2015年北京保險密度為6502元/人,而河北省的保險密度僅為1570.8元/人,還不到北京的四分之一。同時河北省保險密度增長緩慢,2011~2013年基本在1000元/人左右,增幅偏小,雖然2015年增加較多,比2014年同比增加了304.3元/人,但北京保險密度卻同比增加了843元/人,超過河北近2.8倍,相差明顯。

從保險深度來看, 河北省與北京市在2011~2013年均變動較小,幾乎為一條直線,但2014年北京市的保險深度出現(xiàn)明顯上升, 同比增加了0.9個百分點, 增長至6%,2015年則與2014年持平,并未繼續(xù)上升。而河北省在2014年僅同比增加0.2個百分點, 增速較慢, 不過2015年卻有較大的增長, 由3.2%增加至3.9%, 同比增加了0.7個百分點,增長加快,與北京的差距有所減小,不過仍然與北京的6%有2.1%的差距。

綜上來看, 河北省的保險業(yè)發(fā)展水平不高,保費收入占生產(chǎn)總值比重過低, 保險市場不完善,居民對保險仍缺乏準(zhǔn)確的理解,風(fēng)險意識較弱,參保動力不足,保險的保障能力還需進(jìn)一步增強(qiáng)。

五、促進(jìn)河北省金融結(jié)構(gòu)優(yōu)化的路徑

金融作為河北省經(jīng)濟(jì)的核心,是帶動經(jīng)濟(jì)增長的重要動力。 只有不斷深化河北省的金融改革,不斷促進(jìn)金融結(jié)構(gòu)的優(yōu)化,不斷健全金融體系,才能助力河北省的供給側(cè)結(jié)構(gòu)性改革,抓住京津冀協(xié)同發(fā)展的契機(jī),積極承接京津產(chǎn)業(yè)轉(zhuǎn)移,將河北省建設(shè)成為全國經(jīng)濟(jì)強(qiáng)省。

(一)加大貸款投放力度,逐步縮小存貸差

為了充分利用金融機(jī)構(gòu)的閑置資金,減小存貸差,首先要完善企業(yè)的信用擔(dān)保體系,因金融機(jī)構(gòu)發(fā)放貸款的主要衡量標(biāo)準(zhǔn)就是企業(yè)的信用,良好的信用可以獲得較多的貸款,所以建立一個信息透明的企業(yè)信用擔(dān)保體系至關(guān)重要。只有這樣,才可以讓金融機(jī)構(gòu)敢于放貸,企業(yè)盡快還貸,形成良好的金融環(huán)境。

其次,簡化貸款審批手續(xù),適當(dāng)擴(kuò)大貸款范圍。很多企業(yè)常因貸款審批速度過慢而無法及時獲得資金,影響企業(yè)正常的生產(chǎn)與經(jīng)營,個人也會因貸款的延后發(fā)放而延遲消費,因此,要簡化貸款審批手續(xù),讓企業(yè)和個人都可以快捷獲得貸款,以擴(kuò)大生產(chǎn)和拉動消費。同時,金融機(jī)構(gòu)還應(yīng)擴(kuò)大貸款范圍,不僅僅將資金配置于規(guī)模較大、 信用較好的國企,還應(yīng)給予基層貸款支持,扶持基層發(fā)展。

最后,政府作為引路人,要引導(dǎo)金融機(jī)構(gòu)加大對低碳、高新技術(shù)產(chǎn)業(yè)的貸款投放,推動河北省的經(jīng)濟(jì)轉(zhuǎn)型。金融機(jī)構(gòu)常因低碳、高新技術(shù)產(chǎn)業(yè)風(fēng)險較大,不敢投放大額資金,政府應(yīng)加強(qiáng)社會擔(dān)保體系建設(shè),降低金融機(jī)構(gòu)所承擔(dān)的風(fēng)險,加大資金投放額度,帶動新興產(chǎn)業(yè)的發(fā)展。

(二)健全直接融資市場,拓寬融資渠道

金融市場不發(fā)達(dá),甚至過于滯后,必然造成金融資產(chǎn)單一,且流動性差,金融結(jié)構(gòu)畸形[10]。因此,河北省應(yīng)加快健全直接融資市場,擴(kuò)大直接融資規(guī)模,拓寬直接融資渠道。首先,豐富直接融資市場的結(jié)構(gòu)層次。對于一些小規(guī)模企業(yè)來說,上市融資和債券融資成本較高,這就需要新的融資市場來滿足融資需求。因此,在主板、中小板市場、創(chuàng)業(yè)板市場等基礎(chǔ)上再加入場外交易市場(OTC)、地方性交易市場等,這樣可以便于不同企業(yè)進(jìn)行融資,加快經(jīng)濟(jì)發(fā)展。

其次,鼓勵金融產(chǎn)品與金融工具創(chuàng)新。在融資成本不斷提高的背景下,創(chuàng)新金融產(chǎn)品,降低企業(yè)準(zhǔn)入門檻, 設(shè)計符合企業(yè)需求的差異化金融產(chǎn)品,開發(fā)信貸資產(chǎn)證券化產(chǎn)品、供應(yīng)鏈融資產(chǎn)品、短期信貸產(chǎn)品等,有助于企業(yè)尤其是中小微企業(yè)以較少融資成本獲取較多的資金,促進(jìn)其發(fā)展。

最后, 大力引進(jìn)民間資本進(jìn)入直接融資市場,為其發(fā)展提供源源不斷的資金支持。現(xiàn)今大多資金都流向了間接融資渠道,而較少的資金留在直接融資市場,因而,要積極鼓勵民間資本進(jìn)入,降低民間資本準(zhǔn)入門檻,充分發(fā)揮民間資本優(yōu)勢,為國有企業(yè)和中小企業(yè)注入新活力。

(三)建設(shè)多樣化金融機(jī)構(gòu),滿足融資需求

河北省要改變國有控股和公有控股以及股份制金融機(jī)構(gòu)一統(tǒng)天下的局面,全方面發(fā)展其他金融機(jī)構(gòu)。首先,加快外資和新型農(nóng)村金融機(jī)構(gòu)的設(shè)立,降低銀行業(yè)集中度。由表2可以知道,河北省外資銀行僅1家, 新型農(nóng)村金融機(jī)構(gòu)也只有153家,所以,要積極引進(jìn)外資銀行,建設(shè)農(nóng)村金融機(jī)構(gòu),并擴(kuò)大其影響力,逐步占領(lǐng)市場份額。

其次, 繼續(xù)推進(jìn)河北省地方金融機(jī)構(gòu)的發(fā)展,以此帶動地方經(jīng)濟(jì)的繁榮。地方金融機(jī)構(gòu)與大型商業(yè)銀行不同,主要為各個地方經(jīng)濟(jì)服務(wù),比較了解地方經(jīng)濟(jì)情況,與地方政府關(guān)系緊密,又因規(guī)模偏小,靈活性和自主性較強(qiáng),對地方經(jīng)濟(jì)的發(fā)展具有重要的作用。所以,要找準(zhǔn)地方金融機(jī)構(gòu)的定位,憑借特色化、差異化服務(wù)來吸引投資者,并主動幫助地方具有發(fā)展?jié)摿Φ钠髽I(yè),為地方經(jīng)濟(jì)發(fā)展貢獻(xiàn)一份力量。

最后,積極培育多樣的輔助型金融機(jī)構(gòu),完善金融體系。由表2可以看出,河北省的財務(wù)公司只有6家,信托公司僅1家,這說明了河北省輔助金融機(jī)構(gòu)的缺乏。因此,要多扶持像財務(wù)公司、信托公司等輔助型金融機(jī)構(gòu),充分發(fā)揮其功能,為企業(yè)融資提供便利的條件,降低企業(yè)融資成本,解決企業(yè)融資問題,讓金融市場充滿生機(jī)與活力。

(四)加快保險業(yè)發(fā)展,加強(qiáng)居民參保意識

保監(jiān)會明確提出要鼓勵還沒有在京津冀三地設(shè)立分支機(jī)構(gòu)的保險公司優(yōu)先在河北省設(shè)立分支機(jī)構(gòu),支持符合條件的各類資本在河北省設(shè)立全國性保險專業(yè)代理機(jī)構(gòu),河北省的保險機(jī)構(gòu)要抓住這次機(jī)遇,提高核心競爭力。

首先,加大對保險業(yè)的監(jiān)督與管理,凈化保險運營環(huán)境。河北省的保監(jiān)局和保險業(yè)協(xié)會要全面考察各類保險機(jī)構(gòu), 監(jiān)督保險業(yè)運行狀況及相關(guān)指標(biāo),及時發(fā)現(xiàn)違規(guī)行為,并對其進(jìn)行處罰,以打造良好的保險發(fā)展環(huán)境, 吸引外地保險機(jī)構(gòu)入住河北省。

其次,創(chuàng)新保險品種,吸納專業(yè)型人才。隨著社會的發(fā)展,保險品種也要及時進(jìn)行更新?lián)Q代,注重創(chuàng)新,現(xiàn)在人口老齡化嚴(yán)重,要推動醫(yī)療保險和養(yǎng)老保險的發(fā)展,針對不同的地區(qū)、不同的人群設(shè)計相應(yīng)的保險品種,以吸引客戶。此外,保險機(jī)構(gòu)還要引進(jìn)專業(yè)型人才,建設(shè)高水平、高素質(zhì)的保險團(tuán)隊,增加保險機(jī)構(gòu)的資金使用收益。

最后,要積極向居民普及保險知識,加強(qiáng)居民的參保意識。河北省很多地區(qū)的居民仍對保險的理解存在一定的誤區(qū),存有僥幸心理,不愿意將資金投入保險領(lǐng)域,故保險公司要加大財產(chǎn)保險、人壽保險等的宣傳力度,利用報紙、期刊等媒體渠道來傳播保險知識, 定期在社區(qū)開展保險相關(guān)講座,借助于手機(jī)平臺、網(wǎng)絡(luò)平臺來向居民講解保險功能及作用,提高居民對保險的認(rèn)知度。

參考文獻(xiàn):

[1]王廣謙. 中國金融發(fā)展中的結(jié)構(gòu)問題分析[J]. 金融研究,2002(5).

[2]2015 年中國區(qū)域金融運行報告[R]. 中國人民銀行貨幣政策分析小組,2016-07-08.

[3]Goldsmith,R. Financial Structure and Economic Development[M]. New Haven:Yale University Press,1969.

[4]Asli Demirguc-Kunt and Ross Levine. Bank-Based and Market-Based Financial System:Cross-Country Compqrsions[R]. World Bank Working Paper ,1999.

[5]王兆星. 中國金融結(jié)構(gòu)論[M]. 北京:中國金融出版社,1991.

[6]李健,賈玉革. 金融結(jié)構(gòu)的評價標(biāo)準(zhǔn)與分析指標(biāo)研究[J]. 金融研究,2005(4):57-67.

[7]林毅夫等. 經(jīng)濟(jì)發(fā)展中的最優(yōu)金融結(jié)構(gòu)理論初探[J]. 經(jīng)濟(jì)研究,2009(8).

[8]2015年《河北省金融運行報告》[R]. 中國人民銀行石家莊中心支行,2016.

[9]李健. 論中國金融發(fā)展中的結(jié)構(gòu)制約[J]. 財貿(mào)經(jīng)濟(jì),2003(8):54-59.

[10]孫伍琴. 論金融結(jié)構(gòu)與實體經(jīng)濟(jì)的適應(yīng)效率[J]. 管理世界,2004(5):134-135.

(責(zé)任編輯:盧艷茹;校對:龍會芳)

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

哲學(xué)評論(2021年2期)2021-08-22 01:53:34

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

中華詩詞(2019年7期)2019-11-25 01:43:04

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟(jì)·中國直銷(2018年12期)2018-12-29 12:22:40

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

中國工程咨詢(2016年10期)2016-01-31 03:12:10