白銀價格的宏觀經濟影響因素對白銀投資價值的研究

2017-03-25 18:54:40程希

時代金融 2017年6期

程希

【摘要】本文是對白銀價格的宏觀影響因素進行分析,進而得出白銀價格的未來大體趨勢,最終得出白銀的投資價值。

【關鍵詞】白銀 美聯儲 投資價值 供給和需求

一、2014年全年銀市場回顧

(一)美聯儲

2014年美聯儲量化寬松政策是否退出的決定牽動著市場跳動的脈搏,6月伯南克給出退出QE條件造成金價的大跌,大家紛紛預期9月美聯儲將開始縮減QE,然而9月公布的利率決策聲明卻是維持QE規模不變,黃金應聲上漲,直到12月美聯儲才真正宣布縮減QE。2014年QE規模繼續縮減已經是板上釘釘的事,而對貴金屬市場影響較大的是QE縮減的速度。另外美聯儲曾表態,只要通脹率低于2.5%,失業率高于6.5%就維持低利率政策不變,但是2013年末失業率意外降至6.7%,離目標僅差0.2%,2014年美聯儲最后一次議息會議后,發表聲明,美聯儲繼續維持聯邦基金利率目標區間在0-0.25%不變,并強調美聯儲對貨幣政策恢復正常化應保持“耐心”。而一旦美聯儲宣布升息,貴金屬將面臨重創。

(二)全球經濟形勢

從2013年的表現來看,全球經濟正在逐步走出衰退,尾部風險不斷減弱。美國經濟數據改善,股市屢創新高,美債收益率不斷上漲;而歐元區雖然各成員國之間仍然很不平衡,但是總體經濟已經趨于穩定;日本實施QE正在發揮作用;中國上海自貿區等經濟自由區域也在建立。因此,從2014年開始直至2015年,全球經濟將繼續好轉,但是鑒于美國、歐元區以及日本都未達到其設定的通脹目標,全球范圍內的通脹疑慮暫且不會對貴金屬市場造成重要影響。

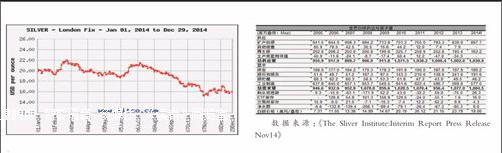

(三)白銀2014年價格走勢回顧

2014年2月3日至2月21日,烏克蘭克里米亞危機深度發酵,加上美國消費、就業數據走弱,推高銀價。3月21日至5月30日,克里米亞公投結束,美國二季度經濟全面復蘇,加息預期升溫,白銀走跌。6月9日至7月11日,伊拉克ISIS動亂爆發,白銀再度反彈。7月中旬,耶倫就半年貨幣政策報告兩次作證,對就業基調轉樂觀,白銀下半年跌勢開啟。10月底,美聯儲10月FOMC會議聲明發布,結束QE,刪去此前FOMC聲明中關于勞動力市場存在大量閑置的描述,白銀10月最后一交易日暴跌。至11月初,美國經濟數據走強,加息預期伴隨美經濟走強而走強,銀價下跌。11月底,印度宣布取消20:80條例中的20%黃金出口限制,以減輕國內進口黃金需求;瑞士黃金公投未通過;黃金大幅下挫,白銀跟跌。12月1日,日本主權信用評級遭調降,因擔憂日本債務風險;隨后日元和金銀因避險需求得到大幅提振,市場報復性反彈。12月9日,白銀大漲近5%,美股下挫,希臘股市暴跌,因該國大選提前,導致短時避險情緒陡增,白銀大漲。12月中旬,美聯儲12月FOMC會議之前,白銀再現大跌,因預期將刪去“相當長時間”維持低利率的前瞻指引;加之歐央行擔憂通縮風險,暗示全面寬松,以及日本貨幣刺激預期加強。

二、白銀價格影響因素

(一)宏觀環境

2013年以后,貴金屬市場依舊圍繞著美聯儲政策導向這一實質性主線運行。每一次利率決議的結果,伴隨著市場對下一次決議的預期,成為了過去半年貴金屬市場趨勢走向的最大牽引力。貴金屬市場的低迷,除美聯儲的影響,歐元區經濟不景氣、新興市場貨幣貶值、中國經濟增速放緩、美元兌日元匯率的不斷攀升等,都加劇了貴金屬的跌勢。雖然偶有“戰爭預期”、“美國政府關門”等突發性事件和中印實物需求的支撐,但也無力抑制貴金屬下行的趨勢。

(二)白銀的供給和需求

白銀的供應結構包括礦產白銀、再生銀回收、政府拋售、生產商套期保值等,出產白銀最多的國家是秘魯,其次是墨西哥,最后是中國。白銀具有硬通貨的性質,包含金融與商品的雙重屬性,可用在工業、珠寶首飾、銀器、銀幣制造上。除了白銀的制造業需求,政府購買、生產商對沖、推斷凈投資等也是白銀需求的重要方面。

為分析白銀的需求和供應量對現貨白銀市場價格的影響,整理全球白銀調查資料,列出數據如下表,以礦產銀和再生銀為實際供應量,制造業總需求為實際需求量,分析供需缺口。

從表中結合白銀價格走勢可以看出,從2005年至2008年,總需求超過總供給,短缺量逐年增加。白銀價格也從7.31美元/盎司增加至14.99美元/盎司。但是從2009年至2014年后,白銀價格并沒有按照供需的基本原理來變動,尤其是在2010年,白銀剩余量為43百萬盎司,價格卻依然走高至20.19美元/盎司。2013年白銀短缺75百萬盎司,價格缺依然回落至23.79美元/盎司。

(三)美元指數的影響

美元作為黃金和白銀價格漲跌的風向標,與二者具有反向變動的關系。當美元走高說明美國國內實體經濟發展形勢好,人們傾向于選擇投資作用明顯的股票等金融產品,美元走低時,貴金屬的保值功能會被投資者重視,貴金屬市場會被看好。

美元指數(USDX)上漲,美元購買力增加,人們會看好股票和債券市場,美指下跌,美元購買力下降,美元貶值,對貴金屬的投資會增加。

從近年來的美元指數走勢來看,2014下半年開始美元指數一直在上漲,結合美國股票市場的走勢來看,人們對股票的市場的預期普遍高漲,致2014年下半年至今,美股市場穩步上升。

(四)美聯儲議息的影響

美聯儲利率決議決定了美元的流通量,影響匯率的變化,影響世界主要貨幣匯率的漲跌,進而影響美元指數,對全球金融市場特別是貴金屬市場會產生重大影響。美聯儲利率決議的內容主要包括何時縮減QE和是否會修改利率指引兩方面,美國發生次貸危機以來,為了幫助美國經濟復蘇,美國實行增加QE的政策,同時大幅削減利率從最高5.25%削減至0.25%。但2013年12月,美國削減QE,美聯儲的新的貨幣政策導向開始出現。直至2014年底美聯儲逐步有規律的退出QE。

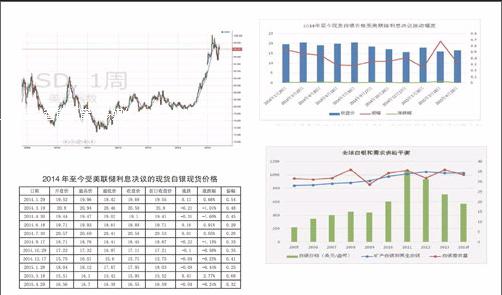

通過2014年1月29日以來1年多的現貨白銀日數據與同時期美聯儲利率決議公布的情況,通過圖形對比的方法,討論了美聯儲利率決議對于短線和中長線現貨白銀投資者的影響,并通過最近一期的利率決議詳細分析對現貨白銀的影響,使得我們對于美聯儲利率決議與現貨白銀價格的影響有更加理性的認識。

2014年至2015年美聯儲利率決議

從表中可以看出美聯儲議息的表現,議息當日,白銀價格振幅在0.25至0.68之間,價格波動較大,說明美聯儲議息對貴金屬市場有直接影響。

同時根據現貨白銀內盤日價格以及此間美聯儲利率決議的對照,繪制圖線如下:

從圖中線條的波動幅度可以看出,美聯儲利率決議后現貨白銀價格振幅很大,波動較為劇烈。

以上是從圖表上宏觀層面直接看出美聯儲利率決議內容公布后對現貨白銀的價格影響因此我們可以得出結論,利率決議公布會對現貨白銀價格產生影響。如果提出寬松貨幣政策以及降息政策,那么就有利于現貨白銀價格的上漲,反之則利空白銀。現貨白銀價格走勢會因利率決議公布內容不同而不同。

三、結論

(一)白銀的供需狀況看白銀投資價值

從圖中看來,白銀的供給量呈逐年增加的趨勢,而白銀的需求量并沒有呈現一個有規律的變化,尤其是白銀的價格并沒有隨著供需缺口的增加而上漲。比如在2012年和2013年,需求量分別小于和大于白銀供應量,但是其價格卻顯回落趨勢。因此,根據2014年預計的供需情況來看,白銀需求略小于供給,白銀價格卻停留在19美元/盎司的較高水平,并不能反應出白銀的投資價值。

(二)美元指數對白銀投資價值影響

美元指數從2014年下半年屢創新高,美元購買力持續增加,公眾對證券市場的投資預期高于貴金屬市場。所以從2014年至今,公眾對股票以及債券市場的投資會大于白銀市場的投資,在現階段,白銀并不是很好的投資手段。

(三)美聯儲議息政策對白銀投資價值的影響

從美聯儲最新的動向來看,美國當局正在逐步退出量化寬松政策,并且沒有降息的政策出現,對于白銀價格的上漲在國際范圍內形成一定的阻礙。因此,處于美聯儲的影響,白銀價格短時間內利空,目前白銀投資并不是一個很好的時機。

綜上所述,結合各方面因素來看,對于白銀價格都沒有一個利好的因素存在。因此,目前并不適合投資白銀。