區塊鏈技術發展現狀及其潛在問題文獻綜述

2017-03-25 22:24:04尹冠喬

時代金融 2017年6期

關鍵詞:發展現狀

【摘要】面對區塊鏈這一前沿技術的飛速發展,國內外相關文獻已廣泛展開研究,重點研究的區塊鏈應用場景包括數字加密貨幣、金融交易與清算、智能合約、公司治理、智能醫療等;部分國外文獻則對區塊鏈在發展成熟過程中存在的問題和風險進行了探討,并提出了相應的解決方案。本文對近兩年來國內外區塊鏈相關主要文獻進行了梳理總結,為追蹤區塊鏈最新發展趨勢及其潛在問題應對提供參考。

【關鍵詞】區塊鏈技術 發展現狀 潛在問題 文獻綜述

一、區塊鏈技術概述

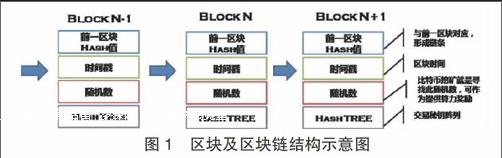

區塊鏈本質上是一種基于非對稱加密算法的分布式賬本技術,該分布式賬本上產生的每一筆交易都必須經過全部節點的共識機制檢驗通過后才能被記錄。

在中本聰為比特幣所設計的區塊鏈架構中[1],采用了基于工作量證明(Proof-of-Work,PoW)的共識機制來對系統上的每一筆新交易進行檢驗,通過驗證的可信交易記錄將被蓋上時間戳(Timestamp)并存儲到區塊鏈上一個區塊上。每一個區塊上都包括前一個區塊的哈希值(Hash),并以此鏈接成區塊鏈;而在每一個區塊內部,所有交易記錄則以默克爾樹(Merkle Tree)的結構存儲。

根據以太坊創始人Vitalik Buterin在2015年提出的觀點,區塊鏈根據公開性及共識機制上的不同,可劃分為公有鏈、私有鏈、聯盟鏈三大類型[2]。聯盟鏈與私有鏈本質上是一種半去中心化的架構,相比于以比特幣等為代表的公有鏈,具有區塊鏈規則制定更為靈活、交易成本更低以及身份透明等優勢,但這些優勢是以犧牲部分安全性而獲得的,且聯盟鏈、私有鏈的建設接入成本遠高于公有鏈。對于金融機構等注重靈活性和保密性的私有機構而言,私有鏈是更合適的選擇。

二、主要應用場景及相關研究

(一)國外主要研究成果綜述

1.數字加密貨幣(Digital Crypto-currency)。比特幣的廣泛使用,證明了基于區塊鏈技術發行數字貨幣的可行性和巨大潛力。Harvey(2015)詳細論述了比特幣的運行機制[3],指出比特幣是加密金融(Cryptofinance)在數字加密貨幣上的一項成功應用,借助加密算法能實現在去中心化條件下的所有權認證與交易。

Robleh Ali, Barrdear J.等(2014)研究發現雖然目前將比特幣作為貨幣使用的情景還比較有限,但未來一旦普及之后便會對現有貨幣體系引發諸多挑戰[4],與傳統貨幣發行流通體系相比,數字貨幣的主要區別體現在發行媒介和激勵機制上更為便捷、高效、直接,因此各國央行應持續跟蹤監控數字貨幣的發展趨勢。

2.金融交易及清算(Financial Trading & Clearing)。Lee (2016)對區塊鏈技術運行機制進行了梳理,并重點探究了點對點區塊鏈交易市場的立法與監管問題,并就區塊鏈技術可能對裸賣空交易和高頻交易產生何種影響進行了定性分析[5],認為區塊鏈技術在交易所交易結算中的易用將使得上述交易行為失去生存的土壤。

Brummer(2015)也從技術角度研究了以區塊鏈技術為代表的前沿金融科技對金融市場監管可能造成重大的影響[6],由于區塊鏈技術等金融科技的引入,將使得市場交易的自動化水平進一步提高,而且在去中心化逐漸普及的背景下,以往監管難以觸及的場外私有交易市場(比如黑池交易)將變得更難以監管,因此未來的監管機構應該把監管重心向市場交易的微觀結構轉移。

3.智能合約(Smart Contract)。K.Christidis,M.Devetsikiotis(2016)認為智能合約可以把區塊鏈與物聯網技術有機結合[7],通過區塊鏈技術賦予各個孤立的智能設備以信任機制,從而打造出智能設備之間的服務交易市場,推動物聯網技術的應用與普及,但目前仍存在用戶隱私保護以及法律授權等問題。

4.公司治理(Corporate Governance)。由于區塊鏈技術適用于公司股權交易及所有權登記,D.Yermack(2015)討論了區塊鏈對公司治理中各個參與方(如公司管理層、投資者、審計等)可能產生的影響[8],區塊鏈技術一旦應用于上市公司股權登記,那么所有股東持股情況將完全透明且可追溯,導致內部交易(Insider-Trading)以及日期倒簽(Back-Dating)等不法行為無法持續,從而對公司治理產生良性影響。

(二)國內主要研究成果綜述

1.央行數字貨幣。林曉軒(2016)認為區塊鏈技術未來可能應用到數字貨幣、票據、清算結算、股權交易、審計、公證等多個領域[9]。以比特幣為代表的數字貨幣將是區塊鏈技術最廣泛運用,與傳統紙幣相比,發行數字貨幣能有效降低貨幣發行、流通成本,提升經濟交易活動的便利性和透明度。在互聯網時代,區塊鏈作為各國中央銀行發行數字貨幣的備選技術也是順理成章。

2.金融市場基礎設施建設。張苑(2016)認為區塊鏈技術的去中心化屬性能夠讓金融資產較傳統中心化方式更為經濟地流動,并防止人為操縱,有望幫助新興市場國家以新技術實現金融業安全和效率的“雙提升”[10]。因此我國盡快推進區塊鏈技術在金融市場基礎設施及金融行業的布局應用,探索開展金融支付、清算、結算、登記等領域的區塊鏈創新試點。

3.票據市場。任安軍(2016)對區塊鏈技術應用于我國票據市場進行了研究,認為區塊鏈數字票據,有助于加快構建全國統一票據市場,提升票據市場風險管控能力和監管效能[11]。但目前區塊鏈在我國票據市場大規模應用的現實條件尚未完全具備,市場參與者運用區塊鏈進行交易的系統對接難度較大,且數字票據需配合數字貨幣才能實現高效清算。建議國家加強政策支持,引導市場主體攻克區塊鏈應用核心技術,積極推進數字票據發行、交易試驗,完善數字票據市場基礎設施建設。

4.其他領域。會計行業。鐘瑋、賈英姿(2016)探討區塊鏈技術在會計行業的應用場景及發展趨勢[12]。區塊鏈運用于會計行業的突出優勢是能夠降低財務風險,不僅節約交易費用,還使得個體因素和主觀判斷對數據的影響力降至最低,使價值計量更為公允。

P2P網絡借貸。趙大偉(2016)研究認為區塊鏈實現點對點之間直接交易,為P2P網絡借貸平臺加速轉型信息中介提供了技術支持,同時區塊鏈為智能合約的發展提供了可能,有利于規范P2P 網貸各方參與者的行為[13]。此外區塊鏈能保障P2P網貸平臺用戶的個人信息安全,還可以借助區塊鏈交易系統建立起一套真實可信的征信系統,解決該領域普遍存在的征信難問題。

三、區塊鏈技術的潛在問題與風險

(一)安全性

以比特幣為例,由于比特幣采用的PoW共識認證機制,理論上任一擁有51%及以上算力的節點具有操縱整個比特幣區塊鏈的能力[14],即存在“51%攻擊”問題。

為解決PoW共識機制的“51%攻擊”問題,業內工程師發明了PoS共識機制,即將以算力主導的工作量證明機制,改為持有相關區塊鏈權益數量對應的投票權證明機制,從而解決算力操縱和計算資源浪費的問題。

(二)缺乏統一標準

由于不同企業、機構都傾向于研發自己的區塊鏈系統,區塊鏈技術所代表的分布式記賬技術(DLT)有可能標準林立而各自為政。目前全行業亟需建立統一標準規范。

(三)用戶保護

用戶私鑰保管及維護是區塊鏈技術無法回避的問題。在現有區塊鏈技術規則下,用戶的私鑰等價于個人身份信息,遺失后卻無法追索,增加了用戶身份被竊取盜用的風險[15],未來需要在安全性、便利性方面進行平衡。

(四)對金融系統的風險

區塊鏈本質上是一種虛擬基礎設施,其主要風險將集中于操作風險或是監管風險。以比特幣為例,由于比特幣的區塊鏈網絡是一項由數千個分布在全球各地的節點所維護,具有明顯的匿名性和去中心化特征,因此一旦出現技術漏洞,這種管理機制將變得極其脆弱甚至會陷入混亂[16]。

四、小結

目前國內外相關文獻主要針對區塊鏈技術的現實應用展開研究,重點研究的應用場景包括數字加密貨幣、金融交易與清算、智能合約、公司治理、智能醫療等。同時還有部分文獻對區塊鏈技術在不斷成熟發展過程存在的問題和風險進行了探討,并提出了相應的解決方案。

在國內外普遍抓緊研究部署區塊鏈技術應用的大背景下,我國監管部門和金融機構應該密切關注區塊鏈技術的發展動向,加強研究和技術儲備,積極參與國內外相關各方的交流和規則標準討論,同時審慎開展實際應用驗證。國內各個金融機構之間應加強交流和合作,開展聯合研究,積極探索區塊鏈技術的應用,從而確保在即將到來的區塊鏈技術大浪潮處于優勢地位。

參考文獻

[1]Satoshi Nakamoto.Bitcoin:A peer to peer electronic cash system[S].available:https://bitcoin.org/bitcoin.pdf,2008.

[2]Vitalik Buterin,On Public and Private Blockchains [S],available: https://blog.ethereum.org/2015/08/07/on-public-and-private-block- chains,2015.

[3] [16] Harvey,Campbell R.Cryptofinance[R].Available at SSRN 2438299,2016.

[4]Ali R,Barrdear J,Clews R,Southgate J.The economics of digital currencies[R].Bank of England Quarterly Bulletin,2014.

[5]Lee,Larissa.New Kids on the Blockchain: How Bitcoin's Technology Could Reinvent the Stock Market[R].Available at SSRN 2656501,2015.

[6]Brummer Chris.Disruptive technology and securities regulation [J],Fordham Law Review,2015.

[7]Christidis,Konstantinos,Michael Devetsikiotis.Blockchains and Smart Contracts for the Internet of Things [J],IEEE Access (Volume:4),2016.

[8]Yermack,David,Corporate Governance and Blockchains[R].No.w21802.National Bureau of Economic Research,2015.

[9]林曉軒.區塊鏈技術在金融業的應用[J].中國金融,2016 (8),pp.17-18.

[10]張苑.區塊鏈技術對我國金融業發展的影響研究[J].國際金融,2016(5),pp.41-45.

[11]任安軍.運用區塊鏈改造我國票據市場的思考[J].南方金融.2016(3),pp.39-42.

[12]鐘瑋,賈英姿.區塊鏈技術在會計中的應用展望[J].會計之友.2016(17),pp29-32.

[13]趙大偉.區塊鏈能拯救P2P網絡借貸嗎? [J].金融理論與實踐.2016(9),pp19-22.

[14]Ethereum White Paper.A next-generation smart contract and decentralized application platform[S],available:https://github.com/ethereum/wiki/wiki/White-Paper,2015

[15]Fairfield,Joshua.Smart Contracts,Bitcoin Bots,and Consumer Protection[C].Wash.& Lee L.Rev.Online 71 (2014):35-299.

作者簡介:尹冠喬(1990-),男,四川人,北航經管學院金融學碩士研究生,研究方向:金融科技和金融機構風險管理。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 19:05:57

中國科技博覽(2016年19期)2016-10-19 13:51:05

中國科技博覽(2016年19期)2016-10-19 13:29:00

中國科技博覽(2016年18期)2016-10-19 11:35:03

中國科技博覽(2016年18期)2016-10-19 09:20:36

中國市場(2016年36期)2016-10-19 04:06:52

中國市場(2016年33期)2016-10-18 13:06:04

科技視界(2016年21期)2016-10-17 18:44:27

現代園藝(2016年17期)2016-10-17 07:24:22

科學與財富(2016年28期)2016-10-14 18:40:58