支付系統運行風險防控“三道防線”實現方式探索與研究

2017-03-25 15:43:17朱衛兵

時代金融 2017年6期

朱衛兵

2016年10月20日,中國人民銀行范一飛副行長在第五屆中國支付清算論壇上指出,我國支付清算產業是一個新興產業,面臨的機遇與挑戰并存,要強化安全防控,進一步加強和改進機構內控治理,建立健全包括運維、風控和審計在內的“三道防線”。

為落實總行領導指示,昆明清算中心深入研究“三道防線”的實質和內涵,結合多年實踐“控制型管理”的經驗和成果,組織開展了支付系統風險防控“三道防線”實現方式的研究,爭取為提高支付系統運行管理水平提供有效手段,為加強和改進機構內控治理走出一條新路。

一、金融機構提出“三道防線”的歷史回顧

1997年,人民銀行發布了《加強金融機構內部控制的指導原則》,要求金融機構建立完善的內部控制制度,建立一線崗位監督、部門崗位制衡及監督部門監控等“三道防線”,其防控對象主要是“防案件”。該指導原則2002年被廢止。

2008年,財政部、銀監會等五部委聯合發布了《企業內部控制基本規范》,雖未明確提出“三道防線”的要求,但為金融機構設置“三道防線”提供了新的思路和指南。隨著風險管理理論與實踐的發展,防控對象逐漸從“防案件”發展為“防風險”。

在實踐中,不同的金融機構基于對“三道防線”的不同理解,設置了不同的防線。事實上也應如此,“三道防線”的設置不可能千篇一律,要根據機構性質、業務流程、風險危害等方面的不同特點進行精確定位、精準設置。

二、支付系統“三道防線”設立思路

(一)支付系統業務特點

一是系統多,業務量大。目前運行的系統主要有大額支付系統、小額支付系統、網上支付跨行清算系統、電子商業匯票系統和支票影像交換系統等。以2016年為例,云南省支付系統共處理業務1.16億筆,清算資金39.99萬億元;日均處理業務35萬筆,清算資金1582億元。

二是運行時間長,運行標準高。大額支付系統5×8.5工作日運行,為適應CIPS實現,運行時間有不斷延長的趨勢;小額支付系統、網上支付跨行清算系統、電子商業匯票系統和支票影像交換系統7×24小時不間斷運行。據人民銀行總行清算總中心四季度運行例會通報的消息,總行下達的最新系統可用率標準將由原來的99.9%調整為99.999%,即1年中可容忍的中斷時間由8小時縮減為2分鐘,運行標準大幅提升。

三是涉及面廣,風險點多。城市處理中心向上通過國家處理中心與全國所有金融機構相連,向下與本地所有法人金融機構相連,作為資金“大動脈”,既涉及計算機軟硬件、網絡、機房環境等的技術管理,也涵蓋業務操作、業務指標等的業務管理,環節多、風險多,一旦出問題,不是影響一家銀行或者一些客戶,而是影響全省、甚至全國。

(二)支付系統建立“三道防線”的思路

針對支付系統的業務特點,我們認為“三道防線”的建立要兼顧空間維度和時間維度。空間維度要覆蓋所有的系統、所有的運維操作、所有的關鍵點,時間維度要保持全天候業務連續、服務連續。因此我們設計的支付系統“三道防線”的建設思路是:

建立第一道運維防線,規范日常運維操作,從“面”上預防風險。依據制度要求,制定和固化日常運維操作流程,使其可復制、可繼承,實現日常運維操作的制度化、流程化、規范化,確保所有日常運維操作不會有遺漏,不會因為人員的不同而導致操作不同,不會因為換崗而導致工作無法開展,變事后處理為事前預防和事中控制,變被動維護為主動維護。

建立第二道風控防線,抓住關鍵環節,從“點”上控制風險。找準運維工作中的關鍵點、風險點(包括計算機軟硬件、網絡、機房環境等設備設施的安全性,也包括人員日常運維操作等的規范性),有針對性地進行監督檢查,有效控制關鍵點、風險點,確保安全。

建立第三道審計防線,利用外部檢查審計,從其他視角評估風險。借助外部審計、外部檢查和第三方檢測等手段進行監督,從外部視角進行客觀評估,確保運維管理和風險控制的全面性、科學性,進一步強化第一、第二道防線。

三、支付系統“三道防線”的實現

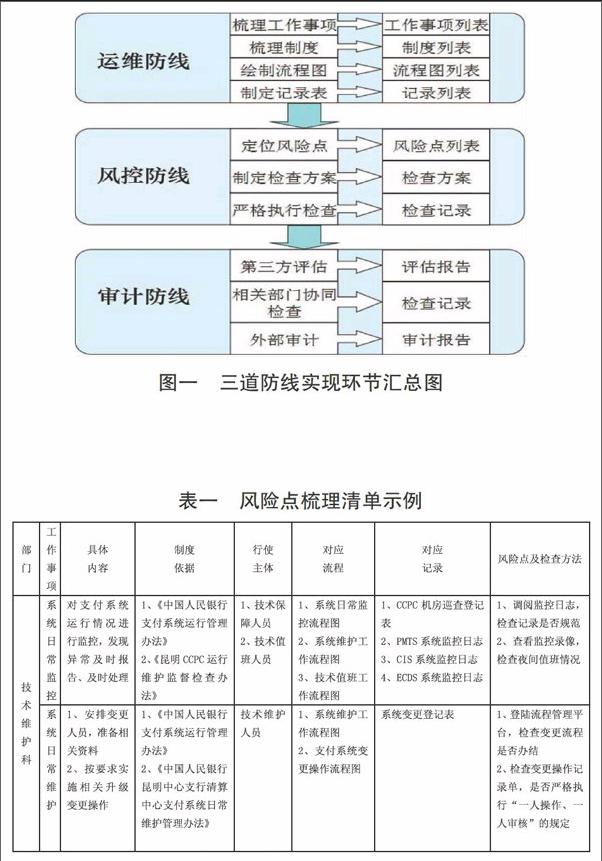

支付系統“三道防線”共設置有10個環節,形成10份規范性的記錄材料(見圖一)。

(一)第一道運維防線的實現

第一道運維防線設置4個環節,一是梳理工作事項,對部門工作事項內容進行描述,劃定防線范圍(見表一);

二是梳理制度,對應工作事項列出上級、本級相關業務、技術管理制度(見表一);

三是梳理流程,將制度中的流程描述繪制成流程圖,標注出執行人、執行要求等要素(見圖二);

四是制定記錄表,對流程圖中的操作結果進行記錄。

通過以上四個環節的落實,將形成工作事項列表、制度列表、流程列表和記錄列表這“四個列表”,形成“制度管人、流程管理、痕跡管理”,提高城市處理中心支付系統運行管理的制度化、流程化、規范化水平,強化內控管理。

(二)第二道風控防線的實現

第二道風控防線設置3個環節,一是定位關鍵點、風險點,對于城市處理中心,主要梳理出計算機軟硬件、網絡、機房重要基礎設施的主要運行參數,以及第一道運維防線重要運維操作的完成情況(見表一);

二是制定監督檢查管理辦法,對關鍵點、風險點制定檢查方案,明確檢查主體、檢查方法和檢查頻度等;

三是嚴格執行檢查,確保所有設施設備運行參數正常,所有運維操作規范完成。

通過以上三個環節的落實,將形成風險點列表、監督檢查管理辦法、檢查記錄表,形成“清單管理、重點管控”,有效防范系統風險、業務風險和人為風險。

(三)第三道審計防線的實現

第三道審計防線目前設置3個環節,一是邀請第三方評估機構進行測試,比如信息系統及機房環境等級保護測評、動力電源檢測等;

二是聯合相關部門開展協同檢查,比如與科技、后勤、保衛等相關部門建立安全檢查工作機制,定期、不定期開展安全檢查;

三是接受內部或外部審計部門的專項檢查,從業務、技術和管理等方面查找存在問題,排查安全隱患。

通過以上三個環節的落實,將形成第三方評估報告、片區安全檢查報告和專項審計報告等,形成“內外制衡”,強化內控監督檢查。

(四)“三道防線”的信息化實現

在“三道防線”10個環節的實現中,涉及文檔管理、流程繪制和信息共享等,這些都可以依賴信息化手段更規范、更高效地實現。昆明清算中心通過多年實踐和探索,搭建了支付系統“控制型管理平臺”,并在日常業務和技術維護工作中實踐應用,提高了運行維護規范化水平。為了使“三道防線”有更有效的信息化手段,昆明清算中心在原“控制型管理平臺”的基礎上,提出建立“人民銀行城市處理中心輔助管理系統”,主要實現以下功能:

一是可定義工作事項,將工作事項分層、分類管理;

二是在工作事項下可定制操作流程,設定流程中每個步驟的具體操作要求;

三是對流程中的每個步驟可定制記錄表單,實時記錄每個步驟的完成情況;

四是對所有流程的執行情況可進行查詢統計,實時監督檢查各項工作完成情況;

五是可以實現信息文檔的上傳和共享。

通過信息化平臺,可以使“三道防線”的實現更為科學化、規范化。

四、需要繼續研究思考的問題

一是支付系統各參與者“三道防線”的建立。各參與者是支付系統體系架構中的重要節點,“三道防線”的建立應推廣到每個節點,才能提升系統的整體風險防控能力。

二是與崗位(廉政)風險防控的結合。崗位(廉政)風險防控與“三道防線”有共同的目標和相近的實現思路,應加強研究,共同推進。

四是“三道防線”在其他單位、其他部門的推廣。風險防控問題無處不在,要針對不同環境、不同要求,研究并提出具體的“三道防線”實現方式。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

工業設計(2022年8期)2022-09-09 07:43:20

環球時報(2022-04-25)2022-04-25 17:20:21

今日農業(2021年15期)2021-10-14 08:20:18

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

人大建設(2020年3期)2020-07-27 02:48:40

今日農業(2019年14期)2019-09-18 01:21:44

家庭影院技術(2017年9期)2017-09-26 03:41:45

雜文月刊(2016年1期)2016-02-11 10:35:51