農地抵押貸款信用評價體系構建

2017-03-28 17:36:29姜巖黃惠春陶雯巖

西北農林科技大學學報(社會科學版) 2017年2期

姜巖+黃惠春+陶雯巖

摘 要:通過構建農地抵押貸款信用評價體系,為貸款申請人信用資質的判定提供客觀標準。借鑒Z評分模型,使用Bootstrap方法篩選農地抵押貸款信用評價指標,并使用基于離差最大的組合賦權法確定各指標的權重。在信用評價模型建立后,通過貸款戶和申請被拒農戶信用評分的差異,劃定優質借款人的信用評分范圍,最后對該信用評分模型的有效性進行了檢驗。

關鍵詞:農地抵押貸款;Bootsrtap;組合賦權法;Z評分模型;信用評分

中圖分類號:F325.24 文獻標識碼:A 文章編號:1009-9107(2017)02-0024-9

為響應國家號召,各地紛紛開始試點農村土地承包經營權抵押貸款(以下簡稱“農地抵押貸款”)。然而,由于缺少標準化的農地抵押貸款信用評價體系,很多金融機構低估了該貸款的信用風險,導致貸款違約率居高不下。高違約率成為金融機構減少貸款額度的主要原因。因此,農地抵押貸款的進一步發展需要一個可操作的、標準化的信用評價體系,幫助金融機構準確判別農地抵押貸款申請人的信用資質,篩選優質借款人發放貸款,從而降低農地抵押貸款的違約率。基于此,本文擬構建一個專門用于審核農地抵押貸款申請人信用資質的評分模型,通過該模型計算貸款申請人的信用評分,并根據信用評分進一步劃分其信用資質,進而確定是否應該對其發放農地抵押貸款。

一、評價指標體系構建

(一)數據來源與方法

農村金融機構通常實行貸款終身負責制,由基層信貸員全程跟蹤農地抵押貸款的審核、發放和監督。換言之,信貸員作為農地抵押貸款的負責人,能夠深入、全面地了解貸款運作情況,可以決定是否發放農地抵押貸款。同時,由于貸款與信貸員自身利益相掛鉤,信貸員在決定是否發放農地抵押貸款時,判斷必然更加客觀。與之相比,專家小組主要由高層領導組成,他們具有豐富的理論,卻未必能實際接觸到貸款農戶,更不可能跟進貸款農戶進行監督。因此,為了建立客觀、可操作的信用評價模型,本文使用85名信貸員打分數據來篩選影響農地抵押貸款信用評價的重要性指標。分數可以將信貸員對各影響因素的重視程度進行量化,得到更加標準化的數據。數據來源于課題組2015年6-9月對江蘇常州武進、淮安金湖和宿遷泗洪農村商業銀行信貸員的問卷調查。問卷的主要內容是詢問信貸員發放農地抵押貸款時更看重農戶因素還是農地因素;同時,問卷列出來所有可能會影響信貸員農地抵押貸款發放意愿的指標,要求信貸員按照審核貸款時所考慮的各指標重要程度進行打分。將分值設為1~9分:1~2分表示基本不考慮,3~4分表示不重要,5分表示無所謂,6~7分表示比較重要,8~9分表示非常重要,分值越高表明信貸員在貸款發放審核過程中越重視此因素。

在獲得數據后,使用Bootstrap方法計算各指標的均值。Bootstrap的本質是已知數據的再抽樣,其基本思想是生成一系列Bootstrap偽樣本,每個樣本是初始數據有放回抽樣。通過對偽樣本的計算,獲得統計量的分布。Bootstrap的數學原理可以表示為:T=T(T1,T2,…Tn)是來自總體分布函數為F(T)的獨立同分布隨機樣本。Fn(T)是由樣本T得到的分布函數[在產品可靠性分析中,Fn(T)一般是指數函數或多參數Weibull函數],由Fn(T)得到的參數估計θ=θ(F),它可以作為樣本參數θ的準確值。再從新總體Fn(T)中抽取與樣本T相同的偽樣本Tm=T(T1,T2,…,Tn),一般取m=n。用偽樣本Tm求出參數θ的估計值。重復操作M次(一般取M=1 000)可得到M個基于偽樣本Tm而得到的θ估計值。Efron已經證明,在初始樣本足夠大的情況下,Bootstrap抽樣能夠無偏地接近總體的分布。

(二)評價指標篩選

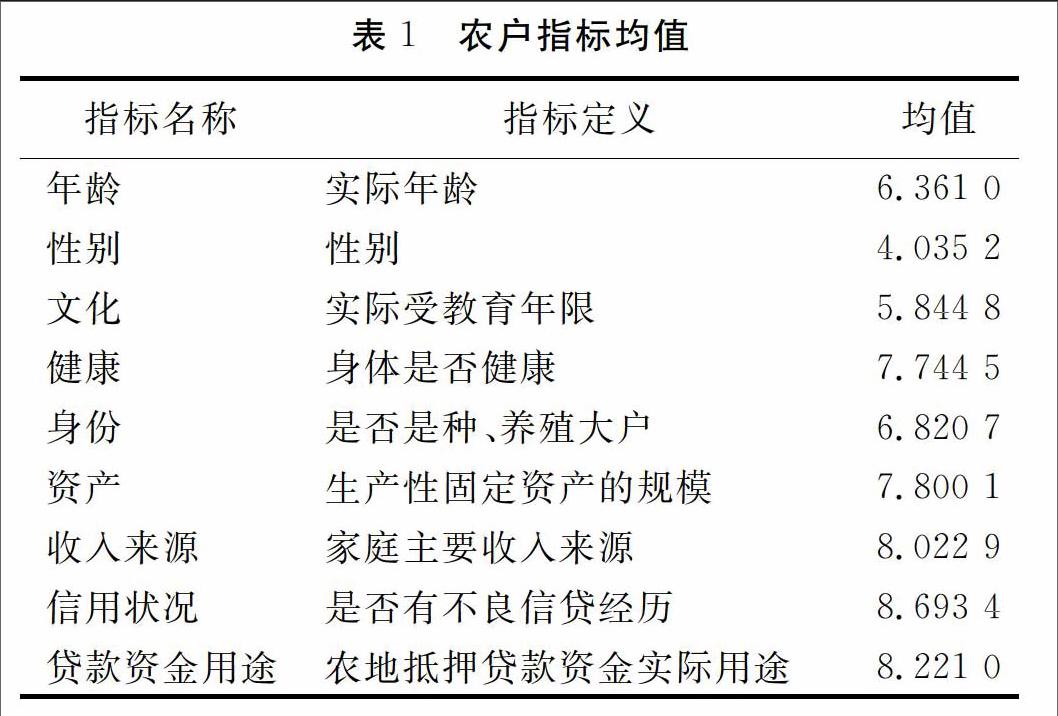

影響信貸員審核農地抵押貸款申請的主要因素可以分為兩類:農戶因素和農地因素。農戶因素包括農戶的年齡、性別、文化程度、身體健康狀況、是否是種、養殖大戶、農戶生產性固定資產規模、主要收入來源、信用狀況、貸款資金用途等[1-4]。實際調查發現,不同信貸員對貸款申請人的要求不同,但是大多數人都偏好于文化程度高、身體健康的農戶,農戶生產規模越大、家庭資產越多、收入穩定以及信用狀況越好,則其貸款申請越容易通過。農地抵押貸款作為政府扶持農業的有力措施,要求農村金融機構發放的農地抵押貸款必須用于與農業生產相關的項目投資。

由表1可以看出,農戶因素中均值最大的因素為信用狀況,均值最小的因素是性別。按照均值大小從高往低排,農戶層面的因素排序為信用狀況>貸款資金用途>收入來源>資產>健康>身份>年齡>文化>性別。根據分值的含義,應選取均值大于6的因素作為影響信貸員審核貸款申請的重要性指標,即選取信用狀況、貸款資金用途、收入來源、資產、健康、身份和年齡7個因素。從國家政策到地方法規,均明確規定農地抵押貸款的資金主要用于農業生產。因此,幾乎所有農地抵押貸款的資金用途都是農業生產。

按照信用評價指標體系構建的科學性和合理性原則,本文將貸款資金用途一項歸為調整項,不放在農戶層面考察。基于信用評價指標體系構建的全面性原則、重要性原則以及可預見性原則,本文選取信用狀況、收入來源、資產、健康、身份和年齡6個指標作為農戶層面的信用評價指標。

影響信貸員農地抵押貸款供給意愿的農地因素包括農地流轉處置風險、農地評估和認定、國家政策等。在實地調查中發現,農地價值評估的基礎主要有兩個:一個是農地流轉價格,另一個是地上產出物及附著物的價值。因此,影響信貸員農地抵押貸款供給意愿的農地因素可以細分為:擬抵押農地是否有農村土地承包經營權證、農地面積、地塊規模化程度、農地租金繳納期限、地上產出物經濟價值以及擬抵押農地的流轉價格。實際調查中發現,為保證抵押農地產權明晰,農村金融機構一致要求擬抵押的農地要經過土地確權,用于種植業生產的農地必須要有土地承包經營權證。此外,信貸員對抵押農地面積的要求與農戶所申請的貸款額大小有關,面積較大的農地可以獲得相對較多的貸款額。貸款額的確定方式有兩種:一種是由農地流轉價格乘以預先確定的比例,另一種是農地產出物價值乘以預先確定的比例。租金繳納越多,貸款申請人的違約成本越高,其違約風險越小;土地產出物價值越高,農戶的收入越高,其違約風險也越小。因此,農地租金繳納期限和農地產出物的經濟價值對信貸員的供給意愿具有重要影響。然而在實際操作中,申請農地抵押貸款的承包戶通常是資金短缺的人,他們不可能一次繳納所有土地租金。實際上,幾乎所有承包戶的土地租金都是一年一繳。另外,不同地域之間土地流轉價格差別很大,當地信貸員對于農地流轉價格高低的判斷也完全不同。

由表2可以看出,農地因素中均值最大的指標是土地證,均值最小的指標是農地面積。所有指標的均值都大于6。按照均值大小從高往低排,農地層面的指標排序為土地證>產出價值>流轉價格>規模化>租金繳納期限>農地面積。

實地調研發現,在同一區域,農地流轉的價格基本一致,無明顯差別;但不同區域之間,農地流轉價格有顯著區別。例如,淮安金湖縣的農地流轉價格為800元/畝左右,宿遷泗洪縣的農地流轉價格則在1 000元/畝左右。一般農地抵押貸款的金額只與本地農地流轉價格有關。因此,若將各地顯著不同的農地流轉價格按照統一的標準來確定可以獲得的農地抵押貸款額,會造成結果偏差。按照信用評價指標體系構建的合理性原則,農地流轉價格將放在調整項,以減少地域經濟差異對模型的影響。另外,農地規模化程度與農地面積有直接關系,基于信用評價指標體系構建的科學性原則,將規模化和農地面積兩個指標統一為農地面積指標來代替。由前文所述可以看出,現階段農村的土地流轉中,農地租金繳納期限均以短期為主,一般為一年一繳或者半年一繳。租金繳納方式并未起到增加農地價值的作用。所以,這一指標也不納入信用評價指標體系。綜上所述,本文選擇土地證、產出價值以及農地面積作為農地層面的重要性指標。

二、 Z評分模型構建

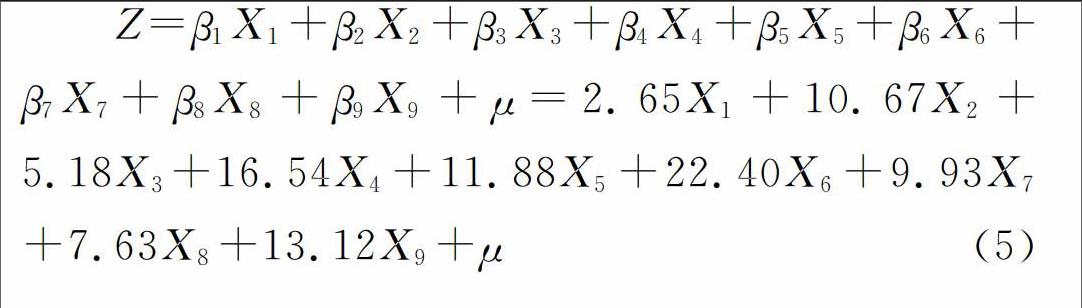

本文擬建立一個Z值評分模型來計算貸款申請人的信用評分。Z=β1X1+β2X2+…+βnXn+μ。其中,X1,X2,…,Xn表示農地抵押貸款信用評價指標,β1,β2,…,βn為相應指標的權重,Σβixi為貸款申請人各指標數據與指標權重之積的和,稱之為“原始信用值”;μ為調整項,由信貸員根據自己的工作經驗和當地政策、經營環境進行主觀賦值。Z值是貸款申請人的信用評分,根據Z值的大小,可以判別貸款申請人的信用資質。

(一)信用評價指標權重確定方法

在構建農地抵押貸款信用評價指標體系的基礎上,建立一個農地抵押貸款的Z評分模型。在模型構建過程中,最關鍵的問題是確定各指標的權重。指標權重的確定方法可以分為主觀賦權法和客觀賦權法兩種。常用的方法有層次分析法[5]、神經網絡法[6-7]、支持向量機法[8]等。由于主客觀賦權法均存在明顯的缺陷,現階段,學者們傾向于使用組合賦權法來確定指標權重。近期出現的組合賦權法有決策與試驗評價實驗室(Dematel)方法[9]、偏好比率法與基于離差最大的最優組合賦權法[10]、基于相對熵的組合賦權法[11]等。將使用層次分析法和變異系數法分別計算各信用評價指標的主、客觀權重。由于主客觀賦權法均存在明顯的缺點,本文基于離差最大化思想,使用組合賦權法優化指標權重。其中,計算指標主觀權重所使用的數據為信貸員調查數據,計算指標客觀權重所使用的數據為2015年6月實際調研所得的農戶全樣本數據。全樣本中包括115個獲得農地抵押貸款的樣本農戶(以下簡稱“貸款戶”)、57個曾經申請過農地抵押貸款卻被金融機構拒絕的樣本農戶(以下簡稱“申請被拒農戶”)和210個普通農戶。

農地抵押貸款信用評價指標體系共有9個指標,分別進行主、客觀賦權后得到2組權重。假設主、客觀賦權方法計算所得的指標權重向量值分別為W1和W2:

(二)信用評價指標權重計算

本文使用85名信貸員對農地抵押貸款信用評價指標重要程度的打分來計算信用評價指標的主觀權重(見表3)。

準則層分為農戶和農地兩類,它們對指標層的權重分別為0.75和0.25。農戶指標的權重明顯高于擬抵押農地因素的權重,說明信貸員在審核農地抵押貸款申請時,更看重借款人本身的特征,農地特征對降低借款人身份要求的作用不大。從指標層對準則層權重來看,農戶層面權重最大的指標是信用狀況,農地層面權重最大的指標是土地證。從主觀權重W1來看,權重最大的指標是信用狀況,而權重最小的指標是農地面積。各信用評價指標按照主觀權重的大小排序依次為:信用狀況>收入來源>資產>健康>土地證>產出價值>身份>年齡>農地面積。

使用382名全樣本數據計算所得的農地抵押貸款信用評價指標客觀權重結果如表4所示。

由表4可以看出,從客觀權重來看,權重最大的指標為資產,其次是農地面積,權重最小的指標是信用狀況。各指標根據客觀權重W2大小排序為:資產>農地面積>產出價值>身份>健康>收入來源>土地證>年齡>信用狀況。可以看出,變異系數法計算得到的各指標客觀權重相對大小與層次分析法計算出的主觀權重相對大小并不一致,這與主客觀賦權法本身的缺陷有關。因此,要得到科學、客觀、準確的指標權重,需要綜合考慮主觀權重和客觀權重。

由前文可知,農地抵押貸款信用評價指標的主觀權重W1和客觀權重W2分別為:

表5列出了農地抵押貸款信用評價指標的各項權重,包括主觀權重、客觀權重、組合權重和標準化的組合權重。從標準化的組合權重W*c來看,權重最大的指標是信用狀況,權重最小的指標是年齡。各指標根據標準化的組合權重W*c大小進行排序:信用狀況>資產>產出價值>收入來源>健康>土地證>農地面積>身份>年齡。

由于組合權重系數標準化后的組合權重都小于1,計算出來的農戶信用值數據過小,差異也被相應縮小。因此,本文統一將標準化后的組合權重擴大100倍,得到新組合權重。在前文篩選農地抵押貸款信用評價指標,并確定指標權重的基礎上,農地抵押貸款申請人的信用評分模型可以表示為:

三、信用資質判別

(一)數據來源與計算步驟

使用2012—2015年的農戶數據,根據Z值模型計算樣本農戶的原始信用值,以便劃分優質客戶的信用值范圍。具體操作步驟如下:

1.將樣本分為實驗組、檢驗組和全樣本組,2012年和2013年調查的獲得農地抵押貸款戶為組1,2012年和2013年調查的申請被拒農戶為組2,組1和組2共同構成實驗組;2014年和2015年調查的農地抵押貸款戶為組4,2014年和2015年調查的申請被拒農戶為組5,組4和組5共同構成檢驗組;2012年至2015年調查所得的所有農戶構成全樣本組,為組3。分組的具體類別如表6所示。

2.分別計算實驗組、檢驗組和全樣本組農戶的原始信用值。通過比較實驗組中組1和組2樣本農戶原始信用值的差異,確定農地抵押貸款申請人信用資質的劃分界限。

3.通過比較全樣本組3與實驗組樣本農戶的原始信用值,確定貸款戶信用值和申請被拒農戶在所有農戶原始信用值區間內所處位置,比較兩者在整體樣本中所處位置的差異。

4.分別對比分析組1和組4,組2和組5的信用值區間,使用組4和組5來檢驗農地抵押貸款信用評價模型的有效性。

(二)信用資質判別標準

根據Z值模型,可以計算貸款申請人的原始信用值。通過比較組1和組2樣本原始信用值的差異,可以初步劃定優質借款人和劣質借款人的界限,給出判定貸款申請人信用資質的標準。

組1貸款戶原始信用值的均值是235.020 6,最大值是299.546 8,最小值是190.475 5,信用值的中位數和眾數分別是231.169 3和233.400 4。組2申請被拒農戶的原始信用值均值是135.466 2,最大值是150.541 5,最小值是97.833 7,信用值的中位數和眾數分別是139.923 9和147.887 1。組1、組2樣本農戶原始信用值的頻率分布表見表7。

對表7和表8進行比較可以看出,組1貸款戶農地抵押貸款原始信用值落在區間(190,300]內,其中,原始信用值在(220,230]區間內的農戶數量最多,占樣本總數的25%。組2申請被拒農戶的原始信用值范圍在區間(90,160]之間。其中,原始信用值在(140,150]區間內的農戶數量最多,占到該樣本總數的42.11%。組1樣本農戶的原始信用值與組2申請被拒樣本農戶的原始信用值區間明顯不在同一范圍內。因此,可以先將190作為區分農戶信用資質的分界點。換言之,如果某農戶的原始信用值大于190,則判定該農戶為優質借款人,可以獲得農地抵押貸款;如果某農戶的原始信用值小于或等于190,則判定該農戶為劣質借款人,不能獲得農地抵押貸款。

農地抵押貸款信用評價模型計算的農戶信用值不僅包括原始信用值,還包括調整項。調整項主要由兩部分組成:投資項目等級和農戶個人品行。這是因為在實際操作中,除了可以量化的信用評價指標外,信貸員還需要根據自己與借款人的熟悉程度,對借款人的品行及其投資項目進行一些定性的評價,以便更準確的判斷借款人的還款意愿、還款能力和信用風險狀況。例如,國家扶持的產業項目在低稅收的政策優惠下,其資本回報率會較高。借款人將所得貸款投資于此類項目,其信用風險將大大降低。除此之外,借款人的個人品行會嚴重影響其信用風險的大小。有嚴重違法、違規經營行為或吸毒、賭博等不良行為的借款人,其貸款違約的風險會遠遠高于普通人。因此,本文在農地抵押貸款信用評價模型中設置了調整項,用以調整農戶的信用值,使其判斷功能更加準確。表9列出了調整項的內容及相應分值,抵押貸款評價時信貸員可以根據自己的工作經驗以及對借款人的熟悉程度,對借款人的信用值進行調整。

在調整項中,只有經營項目在一般及以上水平,同時個人品行在一般及以上水平的借款人才會有正向加分。因此,筆者認為,優質借款人的經營項目應該在一般水平及以上,個人品行也應該在中等及以上,即優質借款人的經營項目加分應該大于等于2,個人品行加分也應該大于等于2,即調整項加分應該大于等于4。在前文的分析中,本文認為優質借款人的原始信用值應該大于190。因此,優質借款人的綜合信用值應該在194分以上。

由表9可以看出,調整項u的取值范圍是(-20,20];在綜合信用值大于194分的基礎上,可以推斷出原始信用值Z0∈[-20,20];范圍內的農戶,其綜合信用值是否大于194分與調整項μ密切相關,這部分農戶能否得到農地抵押貸款應由信貸員根據其綜合信用值進行判斷;原始信用值Z0∈[214,+∞)的農戶為優質借款人,可以獲得農地抵押貸款;原始信用值Z0∈(-∞,174]的農戶為劣質借款人,不能獲得農地抵押貸款。

四、模型有效性檢驗

按照前文的樣本分組,2014年和2015年調查的農地抵押貸款戶為組4,2014年和2015年調查的申請被拒樣本農戶為組5,組4和組5共同構成檢驗組。分別計算組4和組5的原始信用值,如果組4中貸款戶原始信用值明顯大于214,組5申請被拒樣本農戶原始信用值明顯小于214,則說明本文構建的農地抵押貸款信用評價模型是有效的(見表10、表11)。

組4共有樣本貸款戶71個,原始信用值的均值、最大值和最小值分別是238.529 5、292.270 3和194.842 5,信用值中位數是237.155 9,眾數是211.379 1。由表10可以看出,組4貸款戶的原始信用值全部大于190,其中有65個樣本農戶的原始信用值大于214,占全部樣本的91.55%。其中,區間(210,220]和(230,240]內的樣本農戶數最多,均為14個,占樣本總數的19.27%。

組5樣本農戶數為38個,其原始信用值均值是148.674 7,最大值和最小值分別是288.129 2和101.730 2,中位數和眾數是140.256 7和126.787 7。組5樣本農戶的原始信用值區間為(100,230],由表11可以看出,有5個樣本農戶的原始信用值大于190,占到組5樣本總數的13.16%,有2個樣本的原始信用值大于214,占到樣本總數的5.26%。根據前文的分析,原始信用值在(174,214)區間內的農戶屬于可貸可不貸的范圍,原始信用值大于或等于214的農戶應該獲得農地抵押貸款。因此,作為申請被拒的農戶來說,他們的信用值應該小于214。

在申請被拒農戶中出現原始信用值大于214的情況,其原因可能有兩個:一是信貸員主觀判斷出現錯誤,給劣質借款人發放了農地抵押貸款;二是農地抵押貸款信用評價模型的估計存在偏差,該模型是無效的。為檢驗農地抵押貸款信用評價模型的有效性,本文使用SPSS19.0對組1貸款戶和組5申請被拒農戶的原始信用值進行非參數檢驗,以確定兩組信用值的差異性是否顯著,從而判斷農地抵押貸款模型是否有效。檢驗結果如表12和表13所示。

從表12可以看出,Mann-whitney檢驗的p值為0,說明應該拒絕原假設,即兩組樣本的總體分布不同。也就是說,組5的原始信用值分布與組1原始信用值分布明顯不同。從表13可以看出,剔除極端值后,p值等于0,即拒絕原假設,說明剔除極端值之后兩組樣本的分布也顯著不同。兩個相同的檢驗結果證明,根據農地抵押貸款信用評價模型得到農戶信用值及資質等級劃定界限是有效的,使用該信用評價體系對農戶能否得到農地抵押貸款進行判斷是準確可行的。

五、結 語

現階段農地抵押貸款缺乏標準化的信用評級體系,很難準確預估貸款風險。在這種背景下,本文建立了農地抵押貸款信用評價體系,根據農戶的信用評分判斷其信用資質,并確定是否應該對其發放農地抵押貸款。該信用評價體系彌補了我國農村農地抵押貸款信用評價的空白,為農村信用評價提供一種可操作的借鑒方法。

當前我國農村信用體系尚不完善,缺少相應的數據搜集管理體制,一定程度上影響了農村金融機構的信貸分析與統計,間接限制了農村金融信貸的進一步發展。此外,單一的信用評估方法、僵化的信用審核機制等,都影響了農村金融信貸的運行效率。農村金融機構應該主動建立個人信用評價檔案,搜集農戶信用數據,并積極創新信用評估方法,促進農村金融更好發展。

參考文獻:

[1] 蘭慶高,惠獻波,于麗紅,等.農村土地經營權抵押貸款意愿及其影響因素研究——基于農村信貸員的調查分析[J].農業經濟問題,2013(7):78-84,112.

[2] 林樂芬,王軍.農村金融機構開展農村土地金融的意愿及影響因素分析[J].農業經濟問題, 2011(12): 60-65.

[3] 牛曉冬,羅劍朝,牛曉琴.農地承包經營權抵押融資研究[J].西北農林科技大學學報(社會科學版),2016,16(5):56~62.

[4] 黃惠春.農村土地承包經營權抵押貸款可得性分析——基于江蘇試點地區的經驗證據[J].中國農村經濟,2014(3):48-57.

[5] 賴永文,劉偉平.農戶信用評價體系構建研究[J].福建農林大學學報(哲學社會科學版), 2012 (4): 15-20.

[6] 王譽澍.BP算法在農戶小額信貸信用評級中的應用[J].金融經濟,2010(11):123-124.

[7] 吳沖,張曉東,田海霞,等.基于模糊神經網絡的商業銀行信用風險評估模型研究[J].管理觀察, 2009 (3):187-189.

[8] 遲國泰,程硯秋,李剛.基于支持向量機的人的全面發展評價模型及省份實證[J].管理工程學報,2012 (1):98-105.

[9] 陳永明,周龍,李雙紅.基于AHP和DEMATEL方法的農戶信用評級研究[J].征信,2012(5):20-24.

[10] 遲國泰,章穗,齊菲.小企業貸款信用評價模型及實證研究——基于最優組合賦權視角[J].財經問題研究,2012(9):63-69.

[11] 李杰,趙子銥,陳毅俊.基于相對熵的組合賦權法在農戶信用評價中的應用[C].中國企業運籌學第八屆學術年會,2013.

[12] 陳偉,夏建華.綜合主、客觀權重信息的最優組合賦權方法[J].數學的實踐與認識,2007(1):17-22.