2016年中國香港稅制調整及對內地對外投資的影響

2017-03-29 03:01:30楊曉雯中國社會科學院研究生院北京102488

國際稅收 2017年3期

關鍵詞:規則

楊曉雯(中國社會科學院研究生院 北京 102488)

王 乾(揚州東衡稅務師事務所 江蘇 225012)

高 陽(中國稅務雜志社 北京 100055)

港澳臺稅收 Hong Kong, Macao and Taiwan Taxation

2016年中國香港稅制調整及對內地對外投資的影響

楊曉雯(中國社會科學院研究生院 北京 102488)

王 乾(揚州東衡稅務師事務所 江蘇 225012)

高 陽(中國稅務雜志社 北京 100055)

在“一帶一路”的經濟大背景以及BEPS行動計劃的推動下,香港立法會于2016年先后通過了《2016年稅務(修訂) (第2號)條例》以及《2016年稅務(修訂) (第3號)條例》,這兩項稅務修訂條例的出臺分別旨在吸引跨國公司在港設立財資中心和提高香港的稅收透明度。香港希望通過此番稅改可以繼續保持在亞太地區的金融中心優勢,并促使香港境內的稅制與國際稅收規則接軌,從而從真正意義上提高香港的國際競爭力,促進亞洲金融市場的穩定與發展。

一、香港在內地多層次資本市場中擔當的重要角色及稅制因素

自20世紀60年代以來,香港特別行政區依靠其得天獨厚的地理位置和簡化的稅制迅速成為國際航運中心和貿易自由港。其中,賦稅因素是香港吸引跨國公司設立地區總部的關鍵因素,也是外國投資中國選擇香港作為平臺的重要考量。香港的稅制較為簡單,對于絕大多數進口貨物不征收關稅,與此同時,不設增值稅、營業稅等間接稅,使得其稅制具有很強的競爭力,也使得香港在內地多層次資本市場中擔當了重要角色。

第一,香港是內地企業首次公開募股(IPO)的首選。香港成為內地IPO的首選有多種原因,主要有:香港是國際公認的金融中心,業界精英云集,服務專業高效;香港沒有外匯管制,資金流出入不受限制,資本流動更加靈活;香港稅率低、基礎設施一流、政府廉潔高效;在香港上市有助于內地發行人建立國際化運作平臺,實施全球化戰略。

2017年1月3日,普華永道發布了IPO2016年市場回顧和2017年市場展望,數據顯示,2016年全球在港上市企業達126家,融資1 948億港幣,香港IPO融資蟬聯全球第一,遠遠超過排名第二的紐約證劵交易所及第三位的納斯達克交易所。這說明了內地企業到香港上市的需求依然強烈,新股活動也比其他交易所活躍,使得香港IPO市場繼續保持全球領先的地位。①

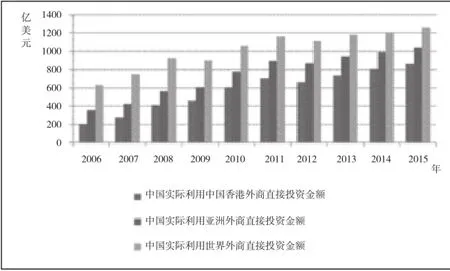

第二,香港是外國直接投資內地的重要平臺。2015年中國實際利用香港的外國直接投資(FDI)金額為863.9億美元,分別占中國實際利用亞洲的外國直接投資金額和實際利用全球的外國直接投資金額的比例為82.9%和68.4%(見下圖),這兩個比例在近年來有所提高。

第三,香港是內地企業對外投資的重要平臺。近年來,中國內地企業迅速崛起,不斷拓展海外業務,香港依靠其稅收優勢以及發達的金融、會計以及法律體系,受到中國內地企業海外投資的青睞。2015年中國對外投資流向香港金額為897.9億美元,占當年流量的61.6%,較上年提升4個百分點。同年,香港為中國對外投資存量最高的地區,金額為6 568.55億美元,占比59.8%。②2013年中國推出“一帶一路”國家戰略之后,不斷強化與沿線國家的雙邊和單邊合作,香港作為中資企業的中轉站,一直是國有及民營企業“走出去”的優質選擇,特別是近年來民營企業不斷拓展海外業務,港股市場為中資企業提供了巨大的發揮空間。

通過上述分析可見,香港在內地多層次資本市場中擔當的重要角色,而稅收制度是重要因素之一。因此,香港稅收體系和管理制度的小變化會對內地對外投資和境外對內地投資產生較大影響,需要企業高度重視。

2006-2015年中國實際利用外國直接投資數據圖①

二、2016年香港稅制改革的主要內容

香港對內地投資的稅務影響體現在兩方面:一是所得稅稅率是否有吸引力;二是國際稅收管理規則的變化以及自動情報交換可能對納稅人產生的間接稅務影響。2016年,香港在這兩方面都做出了適度的調整。

(一)提高稅制競爭力的第2號條例

面對紛繁復雜的國際經濟環境和區域競爭壓力,為了保證國際金融中心和貿易中心地位,提高稅制競爭力,香港立法會于2016年5月26日通過了《2015年稅務(修訂)(第4號)條例草案》,并于6月3日在憲報刊登《2016年稅務(修訂)(第2號)條例》(以下簡稱2號條例)。2號條例包括三個方面:1.寬減利得稅,對設立在香港合資格的財資中心提供8.25%的優惠稅率;2.完善在港企業的集團內部融資②集團內部融資業務就某法團而言,指向該法團的相聯法團借款及貸款于該法團的相聯法團的義務。的利息扣除規則,并對于經營此業務的利息收入及利潤視為在香港的應稅收入;3.厘清財務機構為遵守巴塞爾協定三③巴塞爾協議三是一個全球性,自愿對銀行資本充足率監管的框架,壓力測試和市場流動性風險,應對在 2007 年和 2008 年金融危機期間的問題。資本充足要求而發行的監管資本證券的利得稅及印花稅稅務處理,將監管資本債券視為債務證券而非股權證券。2號條例適用的寬減稅率以及利息扣除規則自2016年4月1日起開始實施。2號條例涉及的三個方面是香港政府對當前經濟環境的應對,不僅意在吸引跨國公司將財資中心設立在香港,也力促香港的稅收體系與國際稅收規則相接軌,從整體上提升香港在亞太地區的競爭力。

首先,香港財資中心的優惠稅率政策是香港提升自身競爭力的重要舉措。自20世紀80年代以來香港一直是內地企業的主要轉出港。但由于香港產業結構的單一,生產環節與流通環節相分離,造成近年來比較優勢減弱,尤其是在面對來自同為亞太金融中心的新加坡的競爭。④新加坡2016年的預算宣布將金融和財資中心的的優惠稅率由10%下調至8%,且將該稅務優惠延長至2021年的3月31日。資料來源:新加坡政府網站2016年預算http://www.singaporebudget.gov.sg/budget_2016/Home.aspx.在此背景下,2號條例對合規企業財資中心⑤合資格企業財資中心指僅進行以下一項或多項財資活動的法人實體:(1)經營集團內部融資業務;(2)提供企業財資服務;或(3)訂立企業財資交易。的合資格利潤⑥合資格利潤一般指累算歸予企業財資中心的利潤,而且該利潤源自企業財資中心為其非香港相關聯法團開展的合資格企業財資活動中的任何一種,而且任何人均未就企業財資中心收取的相關款項在香港境內作稅務扣減。寬減50%(香港的利得稅適用于法團的一般稅率為16.5%),是力度很大的稅收優惠。企業財資中心本質上充當著跨國公司的“內部銀行”,寬減利得稅將吸引更多的跨國公司將財資中心設立在香港,從而帶動香港的金融業和相關服務的發展。

其次,集團內部融資利息扣除規則的應用以及監管資本證券的稅務處理,是對稅基侵蝕與利潤轉移(BEPS)行動計劃的有效落實。2號條例在著重介紹了財資中心制度之后,對于利息扣除規則和監資證券的處理進行了相應的修訂。集團扣除率規則作為其中利息扣除規則的重要一項,是指當凈利息/EBITDA(未計利息、稅額、舊及攤銷前的利潤)比率高于基準固定扣除率①各國根據自身的情況,將基準固定扣除率設置在10%~30%之間。時,允許實體扣除不超過其所在集團的凈利息/EBITDA比率,香港2號條例關于該項規則的修訂是對BEPS第4項行動計劃的落實,意在有效應對在港跨國公司通過集團內部融資利息進行利潤轉移的問題。監資證券的稅務處理則強調了“各自獨立利益原則”(適用于財務機構與其相聯法團的監管資本證券交易)和“獨立企業原則”(適用于因境外財務機構透過發行監管資本證券籌集資本而累算到其香港分行的利潤),將監資證券的開支視為利息支出并將監資證券的衍生所得視為營業收入而進行征稅,從而滿足BEPS第6項行動計劃下的避免雙重不征稅原則。2號條例的后兩部分內容意在保證香港在吸引跨國企業的同時能夠順利推進BEPS行動,既可以降低企業在全球融資布局的風險,又可以保證香港地區的稅收收入。

(二)規范信息交換標準的第3號條例

國際金融危機過后,全球經濟逐漸向長效治理機制轉型,世界各國紛紛采取結構性政策以應對金融危機的負面影響。在此背景下,世界各國愈加關注國際經濟合作和稅收治理情況,以OECD主導的BEPS行動計劃初步形成了包容性的框架,對稅收透明度和稅收情報交換提出了更高的要求。中國內地和香港特別行政區作為第二批加入金融賬戶涉稅信息自動交換標準(AEOI, Automatic Exchange of Financial Account Information))的國家(地區),承諾在2017年底自動進行金融信息的交換。AEOI標準建立在美國海外賬戶稅務(FATCA)的基礎上,旨在提高全球稅收透明度,打擊海外賬戶避稅行為,由主管當局間協議范本(MCAA)②MCAA(Multilateral Competent Authority Agreement)是規范各國(地區)稅務主管當局之間信息交換的操作性文件和法律依據。和通用報告標準(CRS)③CRS(Common Reporting Standard)規定了各金融機構需要識別和申報信息的具體流程和相關要求。兩個部分組成,是BEPS行動計劃有效實施的保障。這一標準的出臺并不具有實際上的法律效率,為了在全球范圍內落實該標準,世界各國(地區)紛紛對國內稅法進行了修改,以期積極應對國際稅收規則的變更。2016年10月6日香港特別行政區財經事務及庫務司發布了《打擊“侵蝕稅基及轉移利潤”措施咨詢文件》,表明香港作為BEPS行動計劃合作成員之一,開始在香港正式落實BEPS行動計劃的準備計劃。

香港立法會于2016年6月22日通過了《2016年稅務(修訂)(第3號)條例》(以下簡稱3號條例)。3號條例的主要內容可以概括為:1.設立、維持和應用程序,旨在(但不限于)識辨申報財務機構所須維持的申報賬戶;2.申報財務機構需要就申報賬戶申報所需材料;3.向沒有遵從上述責任的申報財務機構施加懲罰。3號條例規定了申報財務機構盡職調查和提交材料的責任,構成了香港自動交換金融賬戶信息的法律框架,保證香港能夠符合AEOI標準。3號條例的實施意在促進CRS在香港的順利推進,香港的金融機構須將申報賬戶在某一年的資料于下一公歷年的5月提交給稅務局,內容包括賬戶姓名、地址、稅務居民所在地、賬號、稅務登記號碼、年末賬戶余額和價值以及利息、股息等相關信息,再由香港稅務機關在該年度的9月向該稅務居民所在國稅務機關進行申報。香港的金融機構自2017年開始進行盡職調查,并于2018年向稅務局提交資料,以供香港與其他協議伙伴進行自動交換。

3號條例進一步推進BEPS行動計劃在香港的落實與實施,它不僅影響著香港境內的稅制,同時也對中國內地稅務管理有所影響。

首先,3號條例的實施能夠有效控制企業的管理風險,保證在港企業能夠適應新的國際稅收規則,從根本上降低納稅人的逃避稅行為。3號條例的修訂是對國際稅收規則變更的積極應對,確保香港的稅制能夠與國際稅收規則相接軌。香港將在互惠原則下,與簽訂了全面性協定或交換協定的國家(或地區)進行資料交換(截至2016年6月,香港已經簽署了35份全面性協定及7份交換協定)。此外,香港還需要對MCAA進行具體的規范(截至目前,香港僅與日本和英國簽署了雙邊主管當局協定),從而保證AEOI標準能夠在香港的順利落實。

其次,作為中國內地的主要海外賬戶所在地之一,3號條例的實施無疑有助于中國對稅收居民的海外資金進行有效監控,對于將資產轉移到香港金融機構的偷避稅行為進行及時的追繳。對于海外金融賬戶的實際控制人(中國稅務居民)進行個人所得稅的征繳,也會促進中國內地對個人所得稅法進行完善,稅務居民的認定以及個稅的國際化進程也將是中國內地個稅法案修訂的重點。

香港在2016年先后頒布的2號修訂條例和3號修訂條例,是對全球經濟和國際稅收規則改變的應對之舉,從二者之間的邏輯關系來看,彼此相鋪相成。一方面,3號條例保證了國際稅收規則能夠在香港順利實施,通過信息交換的盡職調查和自動申報,將香港納入到全球BEPS行動計劃和AEOI標準之列。香港身為BEPS行動計劃成員之一,3號條例的出臺勢在必行。另一方面,2號條例的落實又可以緩解稅收規則變化對香港經濟的沖擊,給予企業財資中心以優惠利得稅率能夠吸引更多的跨國公司駐扎香港,伴隨著資金的涌入又可以補充3號條例對金融賬戶的消極影響。

三、小結

作為全球稅收系統的重要組成部分,香港在應對快速發展的稅收環境中,既要與國際規則相融合又需要維持自身的競爭優勢。BEPS正在改變稅收世界,從長遠來看,香港需要加強稅收能力建設,積極應對BEPS行動計劃和AEOI標準,才能推動香港經濟的平衡發展。香港2號修訂條例關于利息扣除規則的應用以及3號條例對于CRS的落實,能夠顯著提高香港稅制的透明度,強化稅務機構的稅收征管能力。在未來的發展中,香港應該密切關注全球稅收的發展動向,并不斷深化國際稅收合作。

值得關注的是,香港作為中國內地企業的中轉站長期以來一直吸引著大量的內地投資,伴隨著此次稅務修訂,BEPS行動計劃在香港的加快落實將增大內地企業在港的投資風險,在一定程度上會導致內地投資收緊。但另一方面,財資中心的稅收優惠政策又增加了香港的競爭力,給跨國公司帶來了極大的稅收吸引力。因此,香港稅制的調整對于內地企業來說既是挑戰也是機遇,跨國公司應及時對控股公司的經營實質和享受的稅收優惠進行評估,在全球范圍內審慎投資并合理布局,從而增加自身的風險承擔能力和盈利能力。

責任編輯:韓 霖

① 普華永道.2017年A股IPO將提速,新股數量或增4至5成[EB/OL].http://www.pwccn.com/home chi/pr-030117-chi.htmL.

②《2015年度中國對外直接投資統計公報》,中華人民共和國商務部網站http://fec.mofcom.gov.cn/article/tjsj/tjgb/201609/20160901399223. shtml.

猜你喜歡

作文周刊·小學一年級版(2022年28期)2022-05-30 10:48:04

小獼猴智力畫刊(2022年3期)2022-03-29 01:09:42

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:26:14

法律方法(2019年3期)2019-09-11 06:26:16

中國外匯(2019年7期)2019-07-13 05:44:52

幸福(2018年33期)2018-12-05 05:22:42

環球飛行(2018年7期)2018-06-27 07:26:14

Coco薇(2017年11期)2018-01-03 20:59:57

暨南學報(哲學社會科學版)(2016年9期)2017-01-15 13:52:02

運動(2016年6期)2016-12-01 06:33:42