韓國綜合不動產稅收政策及其影響評估

2017-03-29 03:01:29李信揆中央財經大學財政稅務學院北京100081

國際稅收 2017年3期

關鍵詞:核算

李信揆(中央財經大學財政稅務學院 北京 100081)

韓國綜合不動產稅收政策及其影響評估

李信揆(中央財經大學財政稅務學院 北京 100081)

責任編輯:趙薇薇

房地產稅除了作為地方政府的財政收入外,另一個主要功能是可通過增加房屋擁有者的成本來抑制投資性需求和投機性沖動,從而在一定程度上緩解或防止房地產價格的快速上漲。針對不動產的稅種大體可以分為兩種:不動產交易稅和保有稅。在不動產持有環節征收保有稅具有以下優點:第一,不動產稅是以不動產作為征收對象的直接稅,稅源穩定,是地方政府財政收入可靠的來源之一;第二,開征房地產保有稅可以抑制房地產投機性需求,促使空置或低效利用的不動產采取高效利用方案或出售等方法,提高不動產的有效利用率;第三,通過調整稅率和課稅標準適用率可以抑制不動產價格的波動幅度;第四,房產稅是針對房屋持有人征收的直接稅,具有顯著的收入差距調節功能,按照不動產價值的大小采用累進稅率,從而可實現量能納稅原則。

一、綜合不動產稅的引入和變遷

(一)背景

20世紀60年代,韓國經濟開始起步。在此期間,韓國約以十年為周期經歷了不動產價格的急劇上漲。韓國人口密度高、可用土地面積少,所以土地成為稀缺資源。20世紀90年代爆發的亞洲金融危機重創了韓國經濟,政府為了經濟復蘇實行大規模刺激性貨幣政策,推動了房地產市場價格的持續走高,使得不動產投機盛行。在韓國經濟發展過程中甚至出現了“不動產的不敗神話”的說法,由此導致大部分家庭資產投資于不動產。然而,當時韓國的不動產保有稅在征稅標準和征稅體系上都存在問題。

2005年以前,一方面,財產稅和綜合土地稅因所在地區和住宅種類的不同存在較大的稅負差距。即使是相同市場價值的住宅,土地所在地區不同,稅負負擔也有較大差異。另外,土地以評估時的市場價格為依據制定征稅標準,而建筑物以再建成本為依據制定征稅標準,所以即使是相同市場價格的不動產,由于征稅依據和參考標準不同,稅負也存在較大差異。另一方面,不動產保有環節的稅收負擔過輕,征稅標準無法客觀反映土地和不動產的價格變化,沒有起到稅收制度應有的效果。例如2003年,在首爾持有一套最高級公寓應繳納的保有稅與擁有一輛比其價格便宜30至40倍的汽車應繳納的保有稅相同。因此,當時的保有稅稅制被批判助長了不動產的投機行為。

(二)2004年進行稅制改革,引入綜合不動產稅

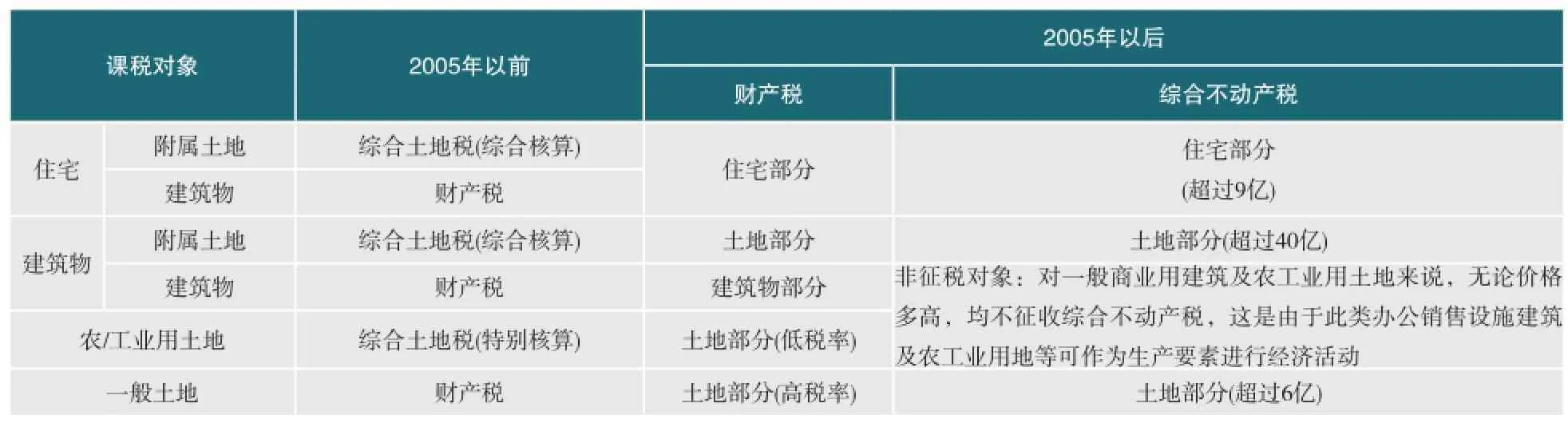

2004年,韓國進行了以引入綜合不動產稅為主要內容的不動產持有環節的稅制改革(見表1),旨在抑制房價的過快上漲和調節居民間的財富差距。為了更好地實現稅收制度對不動產市場的調節作用,此次稅改減輕了不動產交易環節的稅收,增加了房地產持有環節的稅收。在原有稅制下,對土地建筑物征收綜合土地稅和財產稅,新設綜合不動產稅,在全國范圍內向超過一定金額的高額不動產所有者征收綜合不動產稅,用財產稅合并綜合土地稅,從而綜合課稅。

在具體的稅制設計上,綜合不動產的納稅義務人包括全國持有住宅公示價格①每年6月1日,韓國國土交通部以全國所有住宅為對象,按每戶為單位,進行房屋價格公示,目的是制定征稅基準,該價格即為公示價格。超過9億韓元的個人、持有綜合核算征稅土地超過全國持有土地公示價格6億韓元的個人以及持有特別核算征稅土地超過全國持有土地公示價格40億韓元的個人(全國持有住宅公示價格與全國持有土地公示價格為政府公示價格)。住宅的稅率為1%-3%,綜合核算對象的閑置土地等作為非營業用土地的稅率是1%-4%,營業用土地的特別核算課稅對象的適用稅率是0.6%-1.6%。

綜合不動產稅的引入影響了中央和地方間的原有征稅權,原先實行的財產稅為地方稅,2005年以后分離成綜合不動產稅和財產稅兩部分,其中綜合不動產稅為國稅,財產稅為地方稅。作為國稅的綜合不動產稅主要功能是政策性征稅(調節居民財富差距并抑制不動產市場的投機行為),作為地方稅的財產稅主要功能是保證地方政府的財政收入。考慮到地方財政收入不足,中央政府向地方政府全額支付所征收的綜合不動產稅,從而實現了財產稅作為地方稅的稅種屬性,也緩和了中央和地方間的稅源矛盾。

表1 不動產保有稅改革前后征稅對象比較 單位:韓元

(三)綜合不動產稅的變遷過程

綜合不動產稅經歷了兩次重大調整:第一次是2005年12月,提高了不動產持有環節的稅收負擔;第二次是2008年底,降低了不動產持有環節的稅收負擔。

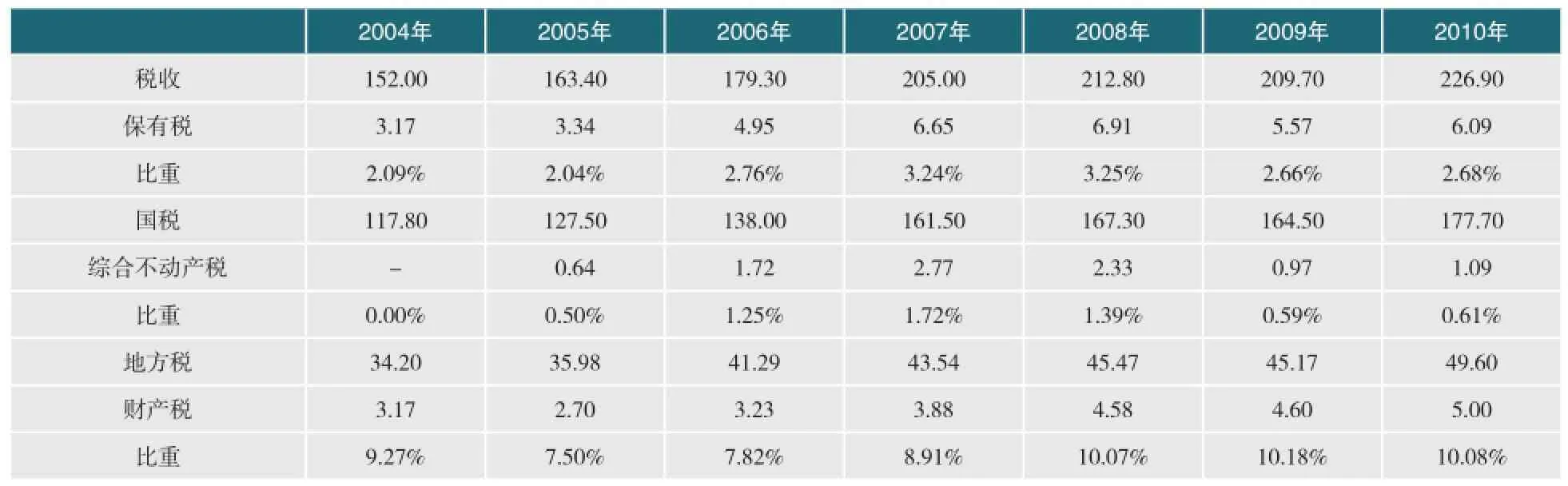

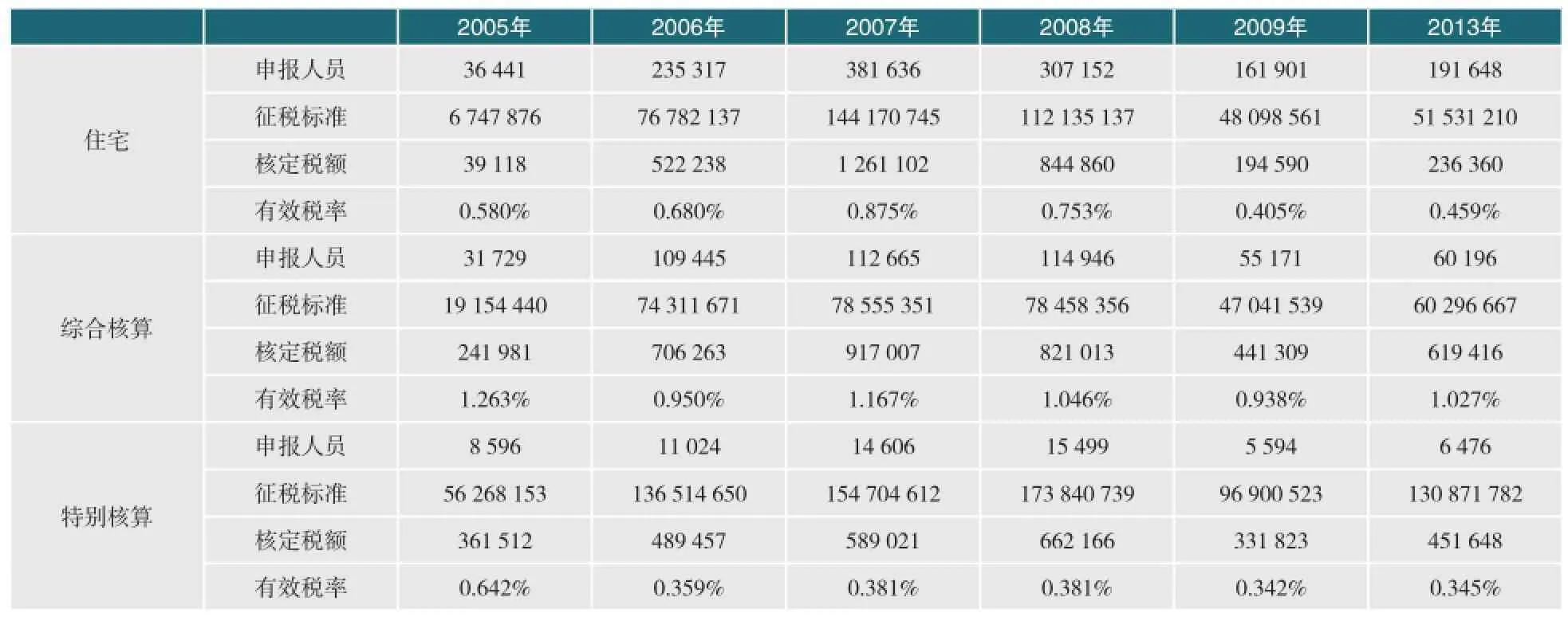

2004年,韓國不動產交易價格出現不同幅度的下跌,但因首爾周邊衛星城的預售和江南地區重建等因素,2005年不動產價格又重新大幅上漲。韓國政府為了抑制房價快速上漲,出臺了以“降低征稅基準額、提高征稅標準適用率、變更戶數基準的征稅單位”為主要內容的“8.31對策”。“8.31對策”的主要內容反映在2005年年末出臺的《綜合不動產稅改編案》中,降低了征稅對象基準額,住宅的每戶公示價格從9億韓元下調至6億韓元,綜合核算征稅對象土地基準額從6億韓元下調至3億韓元,住宅和綜合核算土地部分的征稅標準適用率從2005年的50%上升至2006年的70%,并從2007年起每年上調10%,一直到2009年上調至100%。同時將住宅和綜合核算征稅對象土地的征稅方法變更為按包括夫妻和撫養家屬的家庭戶核算,在累進稅率下大幅提高了不動產持有環節的稅收負擔。另外,將綜合不動產稅稅負上限從前一年的1.5倍擴大到3倍,從而使稅負增加效果最大化。這次進行的不動產稅制改革導致稅收負擔大幅提升,2007年總稅收較2005年增加26%,而綜合不動產稅全部申報額是同期的4.3倍(見表2)。申報住宅綜合不動產稅的納稅人人數是2005年的10.47倍,稅額是2005年的32.24倍(見表3)。

表2 保有稅稅目比重 (單位:萬億韓元)

表3 有效稅率按照不動產類型分類 (單位:人員(人),金額(百萬韓元))

2005年,稅收政策的調整使稅收負擔急劇增加,居民怨聲載道,抗稅現象普遍存在。李明博政府以減輕保有稅負擔作為選舉策略,不動產保有稅制改革再次提上日程。2007年,金融市場動蕩致使不動產市場交易量萎縮,2008年11月,韓國憲法法院對2005年底對綜合不動產稅進行修改的一些條款作出違憲判決,從而在2008年底對原有不動產稅制再次進行了修改,調低了不動產持有環節的稅收負擔。

2005年進行的不動產持有環節的稅制改革,按照家庭戶核算住宅及綜合核算土地征稅,在韓國民法上因采納夫妻分產制,結婚的人和非結婚的人在征稅上存在差別,違反了韓國憲法第三十六條,所以憲法法院判決違憲,并且認為對居住目的明確的“一戶一房”長期保有者和無現金收入的高齡者一律進行征稅不符合憲法規定。因此本次稅改變更了核算方式,征稅基準額也回歸到原來的9億韓元,對一房持有者,根據年齡和持有期間新設置了稅額控制制度,降低了稅率,稅負增加率上限也從300%恢復到150%。

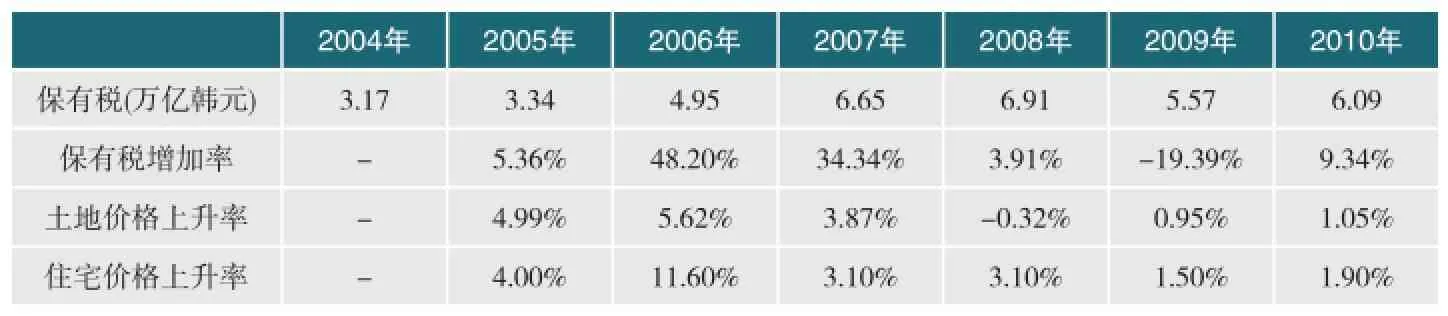

表4 保有稅及不動產價格年度上升率

二、綜合不動產稅的影響分析

(一)不動產保有環節的稅負變化(見表2)

2005年,綜合不動產稅稅收在國稅占比僅有0.5%,隨著稅收制度的調整和不動產價格的急劇上升,2006年和2007年該占比分別上升至1.25%、1.72%。2009年稅改后,該占比維持在0.6%左右,兩次綜合不動產稅制改革導致稅收負擔和規模的顯著變化;2005年開征的綜合不動產稅對建筑物及特別核算的土地征較低的稅率,財產稅稅收規模也相應縮小,占地方稅的比率也比之前大幅減少,維持在7.5%左右。但2006年以后,隨著不動產價格的上升和征稅標準的不斷提高等因素,這一比率持續上升。而不動產保有稅稅基只簡單核算除附加稅(Surtax)外的兩個稅目,在引入綜合不動產稅的前三年,其在總稅收中所占的比重從2.04%上升至3.25%,最后降為2.6%左右。

2005年,住宅的有效稅率為0.58%,但因征稅標準的提升和不動產價格的上升,2007年和2008年分別上升至0.875%和0.753%,而到了2009年,因稅率下調,有效稅率重新下降到0.4%。與住宅不同,2006年土地有效稅率下降后沒有太大的變化。對于不動產類別間的稅負變化來說,綜合不動產稅僅對住宅具有政策稅性質,而非所有不動產。引入綜合不動產稅制度是由于首爾江南區等地區的住宅投機需求較高,需要一定制約。然而,個人對土地市場的投機需求并不高,因此引入綜合不動產稅時,未對土地征收較高的稅收。

(二)不動產價格的變動

不動產保有稅的變化導致不動產持有成本的變動,從而影響不動產價格(見表4)。需要特別指出的是,2006—2007年,保有稅增加率增長較快,土地、住宅價格也維持了較高的增加率。2008年放寬稅制以后,不動產價格趨于穩定,這表明影響不動產價格的因素除了稅收因素,還有不動產市場供求狀況、通脹水平及金融政策等其他變量因素,可見通過稅收抑制房產價格具有一定的局限性。

三、評估綜合不動產稅的影響

(一)積極影響

第一,2005年韓國進行不動產保有環節稅制改革是為了破除此前不動產稅制頑癥所做出的新嘗試。以前作為地方稅的保有稅(財產稅、綜合土地稅)稅制復雜,以收入再分配和抑制不動產過度投機行為等為目的的各種政策性功能,在一定程度上制約了地方自治團體的征稅自主權。通過引入綜合不動產稅,不動產保有環節的稅收形成了地方稅和國稅二元化制,成為了發展不動產保有稅制的基礎。

第二,實現了量能納稅原則,調節貧富差距的功能得到強化。通過引入作為國稅的綜合不動產稅,使之前財產稅制度中原有的按財產計稅改為按人計稅的綜合累進稅制,從公平角度彌補了原有稅制的不足。

第三,緩解了地區間的稅收差距,使各地方自治團體均衡發展。不動產持有環節的稅制設計使得不同區域間不會因為不動產市場價格的不同而產生較大的財力差距。開征綜合不動產稅之后,國家對征收的稅額全額返還給地方自治團體,使地方政府的財力更加均衡。

(二)消極影響

第一,新的稅制是否為穩定不動產價格做出貢獻,對此各方評價不一。理論上而言,提高保有稅稅率和征收標準使得不動產持有者的稅收負擔增加,對不動產價格是消極的因素。事實上影響不動產價格的因素還有很多,不是因為保有稅負擔低所以出現投機行為,而是投機收益率很高。不動產保有環節的稅率與投機收益率相比較低,因此不動產保有稅不是抑制不動產價格的靈丹妙藥,投機不動產所獲得的稅后收益率不會因不動產保有稅的征收而降低。

第二,通過增加不動產保有稅的有效稅率,提高高資產所有者的稅負,對于促進社會成員間財富分配公平的效果是微弱的。韓國綜合不動產稅只面向不動產征收,以股票、存款等形式保有資產的富人與以不動產形式保有資產的富人相比,相當于獲得了一定稅收優惠。不動產中按資產類別的不同,即使持有資產的市場價值相同,稅率也有區別。如前所述,住宅的綜合不動產稅的有效稅率較土地相比較高,而這將引發持有不同種資產的所有者之間是否能達成橫向公平的問題。

第三,不動產稅收制度實行10多年以來,隨著不動產市場價格的變化,不動產稅收制度也在不斷調整,稅收政策的可預見性和穩定性不夠。因此,不可避免地被批判為淪落到抑制不動產投機的政策性工具。

[1] 樸明浩.關于房地產保有稅制的長期性改編方案的研究[R].首爾:韓國稅收研究院,2011.

[2] 金宰亨.房地產政策的綜合研究和探索發展方向[C].經濟人文社會研究會.合作研究叢書.首爾:韓國開發研究院,2008,09-01:9-36.

[3] 盧永勛.房地產市場和房地產稅收政策課題[R].首爾:韓國稅收研究院,2007.

[4] 李鎮淳.房地產稅制的根本改革方案[M].首爾:韓國稅收研究院,2005.

[5] 樸俊,李泰利,裴瑜真,鄭熙男.關于房地產保有稅變化的經濟性波及效果的分析研究[R].安陽:國土研究院,2014.

[6] 樸相洙,李善花,李周娟.按征稅對象推算財產稅的實際稅率[R].首爾:韓國地方稅研究院,2014.

責任編輯:高仲芳

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河北金融年鑒(2020年0期)2021-01-21 08:35:56

現代經濟信息(2020年34期)2020-06-08 06:02:48

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

經濟技術協作信息(2018年11期)2019-01-14 03:07:12

國際商務財會(2017年8期)2017-06-21 06:14:18

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:19

濰坊學院學報(2016年6期)2016-04-18 13:57:07

當代貴州(2015年5期)2015-12-07 09:09:57

河北金融年鑒(2014年0期)2014-02-27 13:21:25