基于法律視角的二手車保險退保問題分析

——以大連為例

2017-03-30 05:47:31張辰熙西南財經大學

上海保險 2017年3期

張辰熙 西南財經大學

劉銀蓮大連市保險學會

基于法律視角的二手車保險退保問題分析

——以大連為例

張辰熙 西南財經大學

劉銀蓮大連市保險學會

近年來,隨著二手車交易增多,二手車交易市場規模不斷擴大,車輛過戶導致的車險退保投訴不斷增多,日益成為車險消費者權益保護的焦點和熱點問題。近期,筆者就大連地區的二手車保險退保相關情況進行了專題調研,主要從法律角度分析了問題及原因,并提出了相關建議。

一、大連二手車保險退保的情況和問題

(一)基本情況

2015年,大連地區二手車銷售4.7萬輛,占車輛交易總量的26%。2016年1至9月,二手車銷售7.2萬輛,實現銷售額66.9億元,交易量、交易額增幅也均大幅高于新車。目前,大連市汽車保有量超過125萬輛,全市二手車銷售量的絕對額和占總銷售量的比例都是逐年增加的,已從2007年的年銷售2萬輛增加到2015年的4.7萬輛,占總交易量比重由20%增加到26%。伴隨二手車市場交易的日益增長,二手車保險的退保問題日益突出。僅2016年1至10月大連地區承保類投訴就占財險投訴總量的25%,而這其中近九成都是二手車退保相關投訴。在國外成熟市場中,一般二手車交易量占總交易量的份額超過60%,由此可見,大連市二手車市場發展空間還很大,相應的二手車保險退保問題不容忽視。

(二)主要問題

二手車保險退保產生矛盾糾紛的關鍵就在于投保人投保時保險公司或車險代理機構有贈送優惠,而退保時保險公司要求投保人退還或在所退保費中直接扣除這部分優惠金額。

贈送的優惠(包括實物及金額折扣)為保險公司的經營成本,是其為了提升客戶服務效果、維護客戶忠誠度而做出的營銷計劃,尤其是個人營銷員,他們給予投保人的優惠等均是從自己的收入中直接扣除的,退保使代理方無法獲得對應的銷售費用,又損失了前期支付的給予客戶的優惠,在退保時通常保險公司會要求投保人一方在終止合同的同時,退回投保時獲得的相應優惠。退保引起的投訴包含以下兩種情況:

1.原投保人直接退保,保險公司要求其返還投保環節所得優惠或在退保金額中予以扣除,雙方未達成一致而產生矛盾。尤以車險代理機構承保的客戶居多。

大部分車險代理機構(主要是車輛4S店)為吸引客戶,會在客戶購買車險產品時向其額外贈送油卡或在價格方面實行一定優惠(讓利一部分自身所得傭金給客戶)。而一旦這些客戶退保,保險公司會要求客戶返還投保環節所得優惠或在退保金額中予以扣除,若客戶不認可由此出現的差價,即出現矛盾。因客戶投保所得優惠涉及保險公司與代理機構之間的傭金結算問題,保險公司認為矛盾應由車險代理機構負責解決,這時一些保險公司就會基于與代理機構之間的協議,讓客戶到其投保的車險代理機構退保。

2.新投保人退保,即新投保人在二手車批改過戶(即保單過戶)、變更被保險人之后再退保,以避免上述矛盾發生。尤以二手車中介機構居多。

騰訊發布的《2015年中國二手車交易數據報告》顯示,2015年二手車過戶量超過960萬輛,考慮到一些中介機構因為限購、牌照等問題出現的中介交易夾雜在個人直接交易中難以析出,因此實際通過中介方式交易二手車在85%左右。由此可見,當前二手車交易已形成以中介為主導的交易市場,中介機構的行為決定了市場的發展方向。除實體二手車行外,近年興起的二手車交易平臺,如人人車、優信、易車等平臺就明確可以代辦各類保險過戶業務。中介機構熟悉二手車交易的整個流程,對保險也有較清晰的認識,熟知退保涉及的矛盾問題及各個保險公司對二手車保險批改的相關要求,因此,中介機構通常在車輛收購后即進行保單過戶,再以新投保人身份到保險公司退保。因新投保人并未實際領取投保時的贈品或優惠,保險公司就不能以此為借口在退保時扣除這部分費用,而只能予以正常退保。我們調查還發現,個別二手車中介利用行業“對符合退保要求的客戶要予以無條件退保”這一規定在不同保險公司反復投保、退保,從而獲取利益。

二、二手車保險退保問題的主要原因及法律分析

(一)原因分析

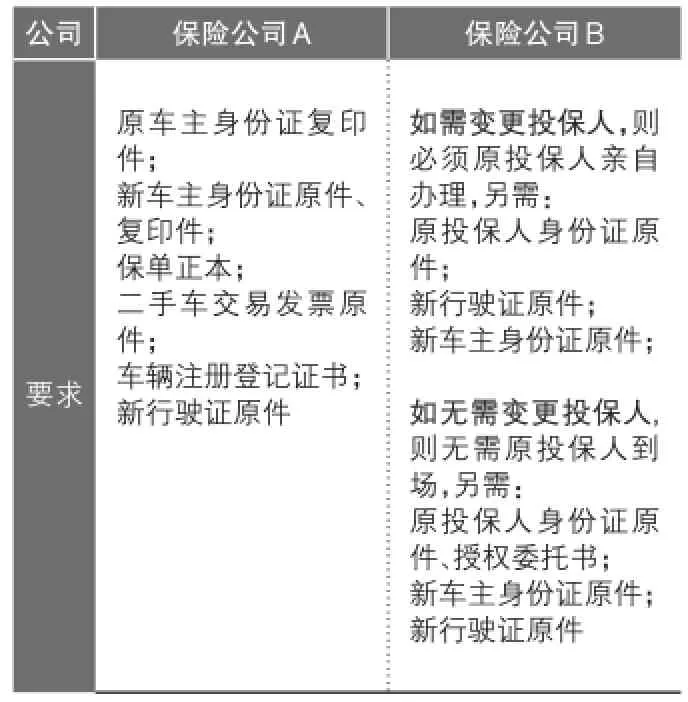

1.各公司對二手車批改及退保規定不統一。在批改及退保流程方面,各公司不僅要求提供的材料不盡相同,流程也不統一,有的公司要求無論批改還是退保都必須由投保人親自到場辦理,有的則僅在退保時要求投保人親自辦理,批改僅需原投保人身份證復印件即可。比如A、B兩家保險公司對于批改所需材料分別規定如下:

因各保險公司對因車輛過戶而退保的辦理要求各不相同,一些客戶尤其是二手車中介利用這種差異對車輛保險先過戶、再退保,以此避免因投保優惠扣除問題產生糾紛、無法退保。

2.保險公司內控不嚴。首先,保險公司對旗下車險代理機構或業務人員管控不嚴。其次,保險公司對自身退保流程管控不嚴。第三,保險公司與其代理機構之間手續費結算流程不明晰。一旦出現退保糾紛,保險公司與車險代理機構互相推諉,沒有明確的成本管控和應對措施,雙方都將結算成本轉嫁給了客戶。

(二)法律分析

車險代理機構或業務人員在客戶投保時給予保險費回扣或者其他利益是有違《保險法》的。在一般商品買賣活動中,對于賣方給予的贈品、優惠等屬于“經營者向消費者提供的商品和服務”,贈品適用于《中華人民共和國消費者權益保護法》中關于退換貨的規定,因此在購買一般商品時,退貨時要求客戶退回贈品符合法律規定,是可以如此操作的。但是保險作為一種特殊的商品,其在法律層面存在特別法,即《中華人民共和國保險法》,其效力優于一般法,該法對保險行業從合同的簽訂到履行、再到解除都有專門的規定,因此,保險公司在退保一事上不應當比照普通商品的處理方式,而是受到特別法的約束。

《中華人民共和國保險法》第一百一十六條規定:“保險公司及其工作人員在保險業務活動中不得有下列行為:給予或者承諾給予投保人、被保險人、受益人保險合同約定以外的保險費回扣或者其他利益。”第一百三十一條規定:“保險代理人、保險經紀人及其從業人員在辦理保險業務活動中不得有下列行為:……(四)給予或者承諾給予投保人、被保險人或者受益人保險合同約定以外的利益。”以上為《保險法》關于對“給予或者承諾給予投保人、被保險人或者受益人保險合同約定以外的利益”的禁止性規定。保監會發布的《保險銷售從業人員監管辦法》(保監會令2013年第2號)中第四章第二十四條也規定:“保險公司、保險代理機構應當規范保險銷售從業人員的銷售行為,嚴禁保險銷售從業人員在保險銷售活動中有下列行為:……(四)給予或者承諾給予投保人、被保險人或者受益人保險合同約定以外的利益。”《保險經紀從業人員、保險公估從業人員監管辦法》(保監會令2013年第3號)第四章第二十二條規定:“保險經紀從業人員不得有下列行為:……(四)給予或者承諾給予投保人、被保險人或者受益人保險合同約定以外的利益”;第二十三條規定:“保險公估從業人員不得有下列行為:……(七)給予或者承諾給予保險人、投保人、被保險人或者受益人合同約定以外的其他利益。”《保險經紀機構監管規定》(保監會令2013年第6號)第三章第四十六條規定:“保險經紀機構及其從業人員在開展經紀業務過程中,不得有下列行為:……(三)給予或者承諾給予保險公司及其工作人員、投保人、被保險人或者受益人合同約定以外的利益”。《保險專業代理機構監管規定》(保監會令2013年第7號)第三章第四十六條規定:“保險專業代理機構及其從業人員在開展保險代理業務過程中,不得有下列行為:……(三)給予或者承諾給予保險公司及其工作人員、投保人、被保險人或者受益人合同約定以外的利益。”縱觀以上保險法律法規、監管規定,都對“給予或者承諾給予投保人、被保險人、受益人保險合同約定以外的保險費回扣或者其他利益”作出了禁止性規定,并明確違法違規處理措施。無論是對保險公司、保險專業代理機構、保險經紀機構,還是對保險銷售從業人員、保險經紀從業人員、保險公估從業人員都作出了禁止性規定。由此可見,在投保時贈送贈品及給予優惠的行為是得不到法律支持的。

三、相關建議

為應對保險業二手車保險退保產生的上述問題,筆者建議保險監管部門指導行業協會牽頭制定行業規范,從法律角度統一退保要求,要求各公司必須嚴格按照《保險法》相關規定執行,對各公司的行為進行約束。

(一)要求退保須由投保人本人辦理。

依據《保險法》第二十條規定的“投保人和保險人可以協商變更合同內容”,二手車保險退保必須由投保人提出申請并由投保人本人持身份證原件到保險公司辦理。委托他人辦理的,必須有經過專業公證機構公證的授權委托書。

車輛過戶前需辦理退保的,必須由原保單投保人本人到保險公司辦理相關手續;投保人已經變更的過戶車輛需要辦理退保的,須新投保人親自到保險公司辦理退保申請。

根據法律規定,保險公司須將上述約定明確地載入保險合同之中,投保時雙方均須書面確認以保證其法律效力。

(二)對符合退保要求的客戶要予以無條件退保。要求保險公司及其代理機構不得在客戶投保時給予保險費回扣或者其他利益。所有投保車輛無論通過保險公司任何渠道投保后,投保人本人均可攜帶退保相關材料到保險公司服務網點提出退保申請,保險公司應按照車險條款的規定,給予及時辦理,且不能附帶與車險條款規定無關的其他條件。即只要客戶商業險符合退保要求,保險公司核實投保人身份后須無條件予以退保處理,不得以贈品、油卡、手續費等理由拒絕投保人的退保申請。不得要求客戶到代理機構退保,不得將與代理機構之間的手續費結算矛盾轉嫁給消費者。

(三)完善二手車退保管理。制定行業統一的二手車保險退保操作規程和標準,包括退保流程、退保要求、退保保費計算、退保時限、單證歸檔要求等,確保二手車保險退保操作有章可循,從根本上規范二手車保險退保管理。另外,統一全國二手車保單批改要求:一是過戶之前批改,須由保單原投保人到場提出批改申請。二是過戶之后批改,在保單投保人不到場的情況下,新車主仍可以憑借二手車交易發票、身份證明等資料,到保險公司柜臺申請批改保單被保險人和車主信息,但不能變更投保人;在保單投保人到場情況下,新老車主可以憑借二手車交易發票、身份證明等資料,到保險公司柜臺申請批改保單投保人、被保險人和車主等信息。

(四)加強保險公司二手車保險退保監管自律。嚴禁保險公司及其代理機構在客戶投保時的優惠贈送行為,重點加強對代理機構尤其是其分支機構的行為監管和自律。嚴格監管公司二手車保險退保流程、與代理機構間的傭金結算流程等,督促保險公司制定傭金結算流程閉環系統,確保客戶退保時也有明確的傭金結算應對方案。同時,建議將二手車保險承保、退保工作納入行業反欺詐工作系統中,嚴厲打擊二手車保險欺詐行為。

猜你喜歡

——與林剛先生商榷

上海保險(2018年3期)2018-04-03 09:35:31

汽車縱橫(2017年12期)2017-12-25 17:46:14

汽車縱橫(2017年6期)2017-06-17 21:50:43

汽車縱橫(2017年3期)2017-03-18 12:28:21

汽車縱橫(2016年9期)2016-10-27 12:49:13

汽車縱橫(2016年8期)2016-09-24 15:39:49

汽車縱橫(2013年7期)2013-04-29 10:59:23

投資與理財(2009年14期)2009-08-12 04:58:24