環境不確定性、融資約束與現金持有價值

2017-03-31 13:57:56仇冬芳馬彩霞耿成軒

軟科學 2017年3期

仇冬芳+馬彩霞+耿成軒

摘要:利用2010~2014年我國A股上市公司數據,從融資約束中介效應視角研究了環境不確定性對現金持有價值的影響及其作用機制。結果發現:上市公司現金持有具有正向價值效應,較高的環境不確定性顯著增強了現金持有價值。進一步檢驗發現,融資約束在環境不確定性對現金持有價值的影響中具有中介效應,說明環境不確定性引起企業外部融資成本,加劇了融資約束,現金持有有助于規避財務風險并保證有效投資。

關鍵詞:環境不確定性;融資約束;現金持有價值;中介效應

DOI:10.13956/j.ss.1001-8409.2017.03.11

中圖分類號:F275 文獻標識碼:A 文章編號:1001-8409(2017)03-0049-05

Abstract: With the empirical data from Chinese Ashare listed companies from 2010 to 2014, the paper studies the effects which environmental uncertainty has on the value of cash holdings and influencing mechanism in the view of mediating effect of the financial constraints. Result shows that listed companies cash holdings have a positive value effect; higher environmental uncertainty significantly enhances the value of the listed companies cash holdings. Furthermore, financial constraints have a mediating effect on the impact which environmental uncertainty has on the value of cash holdings, which means corporate external financing costs caused by environmental uncertainty exacerbate financial constraints and cash holdings help to avoid financial risks and ensure effective investments.

Key words: environmental uncertainty; financial constraints; the value of cash holdings; mediating effect

現金作為企業的“血液”因其高流動性成為保障企業生產經營以及避免財務困境的基礎條件,但易于被管理層操控以謀取私利導致其持有決策一直備受理論與實務界的關注。在完美資本市場條件下,企業可以自由借貸資金,持有現金的賬面價值與市場價值相一致。但在現實不完全競爭市場下,企業現金持有決策在受自身投融資等因素影響的同時與環境不確定性緊密聯系。環境不確定性是企業外部市場環境變化的風險,客戶、供應商、競爭者及監管部門等市場參與者難以預測的行為均可能造成企業外部巨大的環境不確定性風險。

已有文獻中張會麗等關于現金持有價值的研究主要集中在公司治理、內部控制以及會計信息質量等對現金持有價值的影響及環境不確定性的經濟后果[1,2],尚未有關

注環境不確定性對企業現金持有價值的影響。當企業面臨較高的環境不確定性時,是否需要持有更多現金,從而導致現金的市場價值發生溢價呢?此外,環境不確定性增強了信息不對稱,投資者需要承擔額外的不可控風險,因而要求超額收益作為補償,從而導致外部融資成本增加,即融資約束。Ghosh等認為融資約束企業持有現金可以規避較高的外部融資成本,提高現金持有價值[3~5],那么,融資約束是否在環境不確定性對現金持有價值的影響中發揮中介效應?

本文利用2010~2014年我國A股上市公司的數據,研究環境不確定性對現金持有價值的影響以及融資約束的中介效應。論文貢獻主要體現在:第一,剖析并檢驗環境不確定性對現金持有價值的影響,豐富了環境不確定性領域的相關研究;第二,在研究環境不確定性加劇信息不對稱,增加外部融資成本,導致融資約束的基礎上,進一步剖析環境不確定性影響現金持有價值時融資約束的中介效應,深化了代理成本理論中融資約束和現金持有價值關系的研究。

1 文獻綜述與研究假設

1.1 現金持有的價值效應

信息不對稱理論認為,由于信息不對稱和交易成本的存在,企業管理層比投資者具有信息優勢。當企業從外部籌資時需要支付高昂的融資成本,而利用內部積累資金可以降低融資成本,及時抓住有利的投資機會,因而現金持有是有價值的。Mikhail研究發現,企業的超額現金持有與未來股票收益之間存在正相關關系,并且高現金持有的企業比低現金持有企業擁有更多的未來投資機會[6]。然而,基于代理成本和自由現金流理論,在兩權分離的背景下企業管理層有利用內部控制權濫用現金的傾向,如管理者為了獲取高額報酬有盲目擴張的動機,甚至投資于凈現值為負的項目,從而降低現金持有價值。因此,現金持有的價值效應取決于現金使用效率與代理問題的權衡。由此提出假設:

H1a:現金持有具有正向價值效應。

H1b:現金持有具有負向價值效應。

1.2 環境不確定性與現金持有價值

環境不確定性是現代經濟社會的重要特征,Howard等基于對澳大利亞公司的研究指出面臨更大不確定性的公司顯示出更高的現金持有邊際價值[7];環境不確定性影響現金持有價值的機理主要在于它增加了企業的經營風險。牛建波等認為當環境不確定程度較高時,管理層對特定信息的預測能力下降,決策失敗的風險大大增加[8]。企業提高現金持有水平為經營波動性和現金流短缺提供緩沖,可以把握投資機會,從而增加持有現金的市場價值。因此,環境不確定性較高企業的現金持有具有更高的定價水平,由此提出假設:

H2:環境不確定性與現金持有價值正相關。

1.3 融資約束的中介效應

已有文獻從公司治理效應等視角關注環境不確定性的經濟后果[9]。環境不確定性增加投資者對管理層的監督難度,加劇信息不對稱程度;同時,它也導致企業經營風險提高以及較高的審計風險評估水平,向資本市場傳遞不利的信號。為彌補信息不對稱及環境不確定下的經營風險,投資者要求企業提供更高的資本成本作為補償,企業外部融資成本高于內部融資成本,形成融資約束,影響企業的研發投入[10]。國內外學者普遍認為融資約束與現金持有價值正相關,Faulkender利用現金持有邊際價值模型研究發現融資約束的增加會提高企業的現金持有價值[11]。在融資約束企業中,現金持有將有利于緩解企業投資不足的問題,并且弱融資約束公司代理問題更加嚴重,而強融資約束公司現金使用更有效率,從而能夠抓住更多的投資機會[12]。因此,將融資約束作為研究環境不確定性影響現金持有價值的中介變量,并提出假設:

H3:融資約束在環境不確定性對現金持有價值的影響中具有中介效應。

2 研究設計

2.1 樣本選擇與數據來源

本文利用2010~2014年A股上市公司的數據進行研究,但由于現金持有價值研究模型中涉及前一期和滯后一期變量,實際有效觀測年度為2011~2013年;環境不確定性的度量需要采用連續5年的銷售收入,因此銷售收入的觀測區間為2007~2013年。數據來源剔除了ST、PT及金融類及存在相關變量缺失的上市公司,對所有連續變量在1%和99%分位數處進行winsorize縮尾處理,得到4113個有效觀測值。所有數據來自CSMAR數據庫。

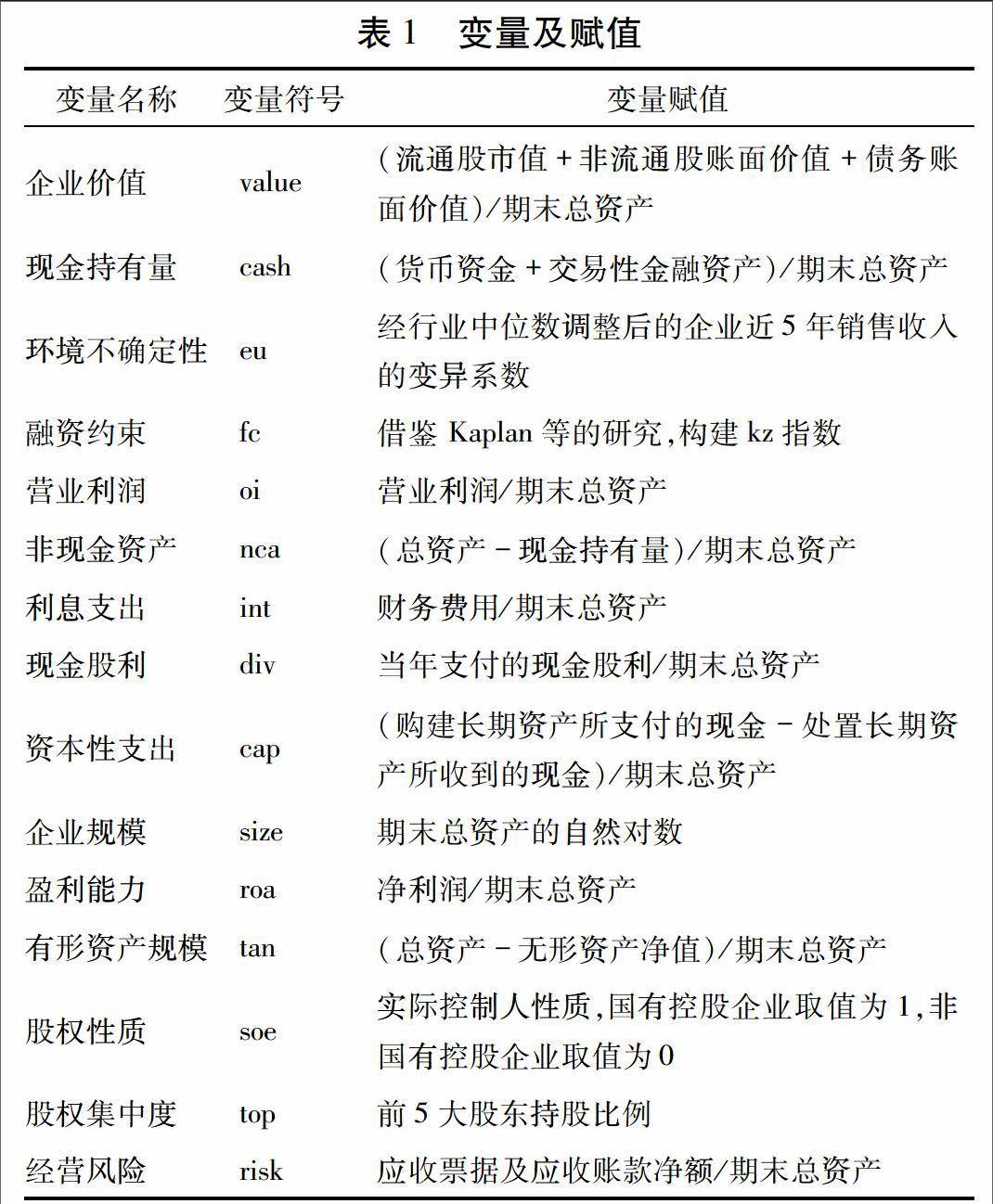

2.2 變量選取

(1)現金持有價值的度量

采用Pinkowitz等的現金持有量的變化對企業市場價值的影響衡量現金持有價值,建立計量模型為[13]:

文中有關變量賦值見表1,模型(1)中d(oi,nca,int,div,cap)it表示變量當期的變化值,等于當期值減去前一期數值,f(oi,nca,int,div,cap)it表示變量下期的變化值,等于下期數值減去當期值;cashit的系數δ1表示投資者對企業每增加1元現金的市場定價。

(2)環境不確定性的度量

申慧慧等認為,環境不確定性主要表現為外部經營環境的變化導致的企業銷售收入的波動,本文采用企業近5年銷售收入的變異系數并經行業中位數調整來衡量環境不確定性[9]。銷售收入的變動由企業的穩定增長和環境不確定性共同作用而成,因此,用剔除了穩定增長的非正常銷售收入的標準差來衡量環境不確定性更為準確,并經行業調整以消除不同行業的影響。

(3)融資約束的度量

本文研究融資約束的中介效應,同時分析環境不確定性調節效應對融資約束的影響以及融資約束對現金持有價值的影響,因此,借鑒Kaplan等的kz指數模型計算kz指數衡量融資約束程度[14],具體步驟為:

第一步:對公司各個年度的經營性凈現金流/上期總資產(cfit/ait-1)、現金股利/上期總資產(divit/ait-1)、現金持有量/上期總資產(cashit/ait-1)、資產負債率(levit)和 托賓Q(qit)進行分類,并計算各指標年度中位數。如果cfit/ait-1、divit/ait-1、cashit/ait-1分別低于中位數,則kz1、kz2、kz3分別賦值1;否則,賦值0。如果levit、Tobins Q分別高于中位數,則kz4、kz5分別賦值1;否則,賦值0。第二步:令kz=kz1+ kz2+kz3 +kz4+kz5,計算各公司指數。第三步:采用排序邏輯回歸,將kz指數作為因變量對自變量進行回歸,估計出各變量的回歸系數。第四步:計算出kz指數。從模型回歸結果(如表2)可以發現:高經營性凈現金流、高現金股利分配以及高現金持有量可以降低企業的融資約束程度,而負債水平高使得擁有較多投資機會的企業通常面臨較高的融資約束程度。借此可以計算出kz指數,kz指數越大說明上市公司所受融資約束程度越高。

3 實證結果與分析

3.1 描述性統計

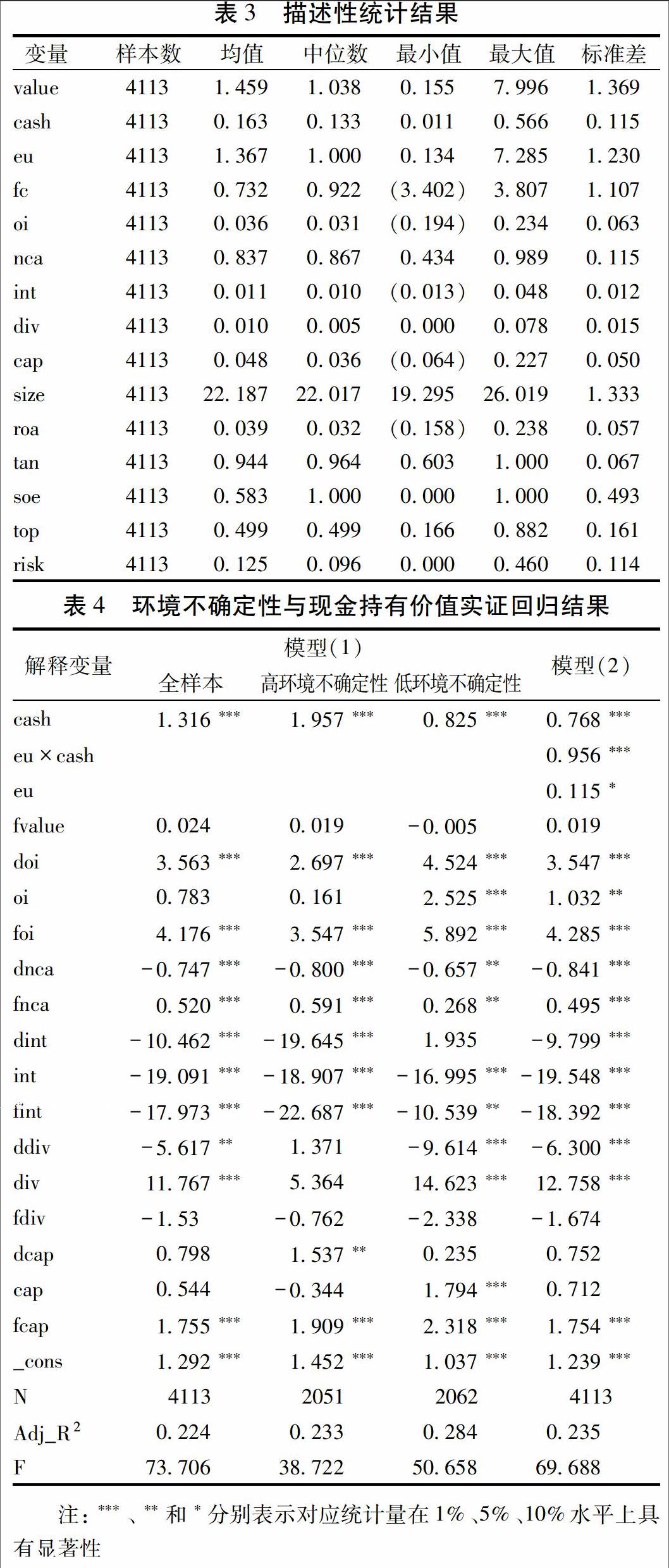

變量的描述性統計如表3,經總資產標準化的cash的均值是0.163,中位數是0.133,表明企業現金占總資產的平均比例為16.3%,這符合國際金融危機后中外企業普遍增持現金的要求和趨勢;cash最小值是0.011,最大值是0.566,說明我國上市公司的現金持有量存在較大差異,關注企業的現金持有具有一定的現實意義。eu的最小值和最大值分別為0.134和7.285,說明企業的環境不確定性差異很大;利用kz指數計算的融資約束代理變量fc的最小值為-3.402,最大值為3.807,說明企業面臨的融資約束差異也非常大。

3.2 實證分析

模型(1)至模型(4)的回歸結果如表4、表5所示。

模型(1)全樣本的回歸結果表明:cash的回歸系數為1.316,且在1%的水平下顯著,表示企業每增加1元的現金持有量,企業價值平均增加1.316元,意味著現金持有具有正向價值效應,假設H1a得以驗證。而將全樣本根據環境不確定性的大小劃分為高環境不確定性和低環境不確定性兩組運行模型(1)顯示:當環境不確定性較高時,cash的系數為1.957,且在1%的水平下顯著,表明該組企業的現金持有每增加1元,企業價值平均增加1.957元,現金持有價值出現溢價。對于環境不確定性較低的企業,cash的系數為0.825,在1%的水平下顯著。顯然,環境不確定性高的企業的現金持有價值顯著高于環境不確定性低的企業的現金持有價值,說明環境不確定性的存在強化了現金持有的正向價值效應,假設H2得到初步驗證。

模型(2)環境不確定性與現金持有價值的回歸結果顯示:cash的回歸系數為0.768,且在1%水平下顯著,即投資者對于環境不確定性較低的企業現金持有的平均定價水平為0.768元,因此,受環境不確定性的影響,該類企業的現金持有出現折價。eu與cash的交互項系數為0.956,且在1%水平下顯著,表明環境不確定性較高的企業的現金持有價值顯著高于環境不確定性較低的企業。具體而言,投資者對于環境不確定性較高的企業現金持有的平均定價水平為1.724元 (0.768+0.956)。這意味著,投資者預期該類企業持有現金發揮其預防性功能,應對未來經營環境不確定性所帶來的融資約束或資金鏈斷裂風險。因此,賦予環境不確定性較高企業的現金持有顯著更高的定價水平,假設H2得以驗證。

在模型(2)得以驗證的前提下運行模型(3)檢驗環境不確定性的調節效應是否通過融資約束中介效應影響現金持有價值,結果顯示eu與cash的交互項系數為0.599,且在1%水平下顯著,說明環境不確定性的調節效應加劇了企業的融資約束。

在模型(3)得到驗證后運行模型(4),結果顯示:fc的系數在1%水平下顯著為正,且eu與cash的交互項系數在1%水平下顯著為正,說明環境不確定性的調節效應部分通過融資約束發揮作用,此時,間接調節效應(即通過中介變量的調節效應)為0.553(0.924×0.599),直接的調節效應為1.114。企業環境不確定性加劇了融資約束的風險,投資者預期企業持有現金能夠較好地發揮其預防性功能,該類企業持有的現金具有更高的市場價值,假設H3得以驗證。

3.3 穩健性檢驗

為驗證結論的穩定性,本文進行穩健性檢驗:(1)用銷售收入增長率代替Tobin's Q作為投資機會的衡量指標運行融資約束計量模型,研究結果基本一致;(2)將企業現金持有水平按同一行業現金持有均值予以調整消除行業差異對研究結論的影響,研究結論未發生顯著變化;(3)從回歸模型的方差膨脹因子VIF值來看,平均值都小于5,遠小于多重共線性的臨界值10,說明回歸結果不存在共線性問題。

4 結語

利用2010~2014年A股上市公司數據考察了環境不確定性對現金持有價值的影響及融資約束的中介效應。研究結果表明:現金持有具有正向價值效應,環境不確定性與現金持有價值顯著正相關,當面臨較高的環境不確定性時,企業持有現金能夠更好地發揮預防性功能,避免陷入財務困境;此外,融資約束在環境不確定性對現金持有價值的影響中具有中介效應。因此,企業管理層在制定流動性管理政策時,應當高度重視經營環境的不確定性,并關注融資約束的中介效應,同時企業應完善公司治理機制、建立健全內部控制規范體系,更好地發揮持有現金的預防性作用,同時還應加強現金使用監管力度實現現金管理效率的提升。

參考文獻:

[1]張會麗,吳有紅. 內部控制、現金持有及經濟后果[J].會計研究,2014(3):71-78,96.

[2]劉樹海,唐婧清,白仲林. 會計信息質量、融資約束與現金持有價值——基于門檻回歸的經驗證據[J].統計與信息論壇,2015(7):77-83.

[3]Ghosh D, Olsen L. Environment Uncertainty and Managers Use of Discretionary Accruals[J].Accounting,Organizations and Society,2009,34 (2):188-205.

[4]林鐘高,鄭軍,卜繼栓. 環境不確定性、多元化經營與資本成本[J].會計研究,2015(2):36-43,93.

[5]廖義剛. 環境不確定性、內部控制質量與權益資本成本[J].審計與經濟研究,2015(3):69-78.

[6]Mikhail Simutin. Excess Cash and Stock Returns[J].Financial Management, Autumn, 2010:1197-1222.

[7]Howard W H, Chan YufeiLu,Hong F Zhang. The Effect of Financial Constraints, Investment Policy, Product Market Competition and Corporate Governance on the Value of Cash Holdings[J].Accounting & Finance, 2013, 53 (2): 339-366.

[8]牛建波,趙靜. 信息成本、環境不確定性與獨立董事溢價[J].南開管理評論,2012(2):70-80.

[9]申慧慧,吳聯生. 股權性質、環境不確定性與會計信息的治理效應[J].會計研究,2012(8):8-16,96.

[10]曹獻飛. 融資約束與企業研發投資——基于企業層面數據的實證研究[J].軟科學,2014(12):73-78.

[11]Faulkender M, R Wang. Corporate Financial Policy and the Value of Cash[J].Journal of Finance, 2006,61 (4):1957-1990.

[12]袁衛秋. 融資約束、投資效率與現金持有價值[J].現代財經(天津財經大學學報),2014(3):75-84.

[13]Pinkowitz L,Stulz R,Williamson R. Does the Contribution of Corporate Cash Holdings and Dividends to Firm Value Depend on Governance? Across-country Analysis[J].Journal of Finance,2006,61(6):2725-2751.

[14]Kaplan S N, L Zingales. Do Investmen-cash Flow Sensitivities Provide Useful Measures of Financing Constraints[J].Quarterly Journal of Economics, 1997,112(1):169-215.

[15]溫忠麟,張雷,侯杰泰. 有中介的調節變量和有調節的中介變量[J].心理學報,2006(3):448-452.

(責任編輯:李 鏡)