關(guān)于年終獎納稅籌劃的深入探究

2017-04-06 17:19:33許萍

經(jīng)濟(jì)師 2017年3期

許萍

摘 要:文章通過對年終獎個人所得稅計算方法的介紹,提出了納稅“盲區(qū)”的概念,并指出了產(chǎn)生“盲區(qū)”的原因;又由納稅盲區(qū)進(jìn)一步深入分析,提出了納稅“躲避區(qū)”的概念,拓展了企業(yè)年終獎納稅籌劃的思路,也讓普通納稅人擁有知情權(quán)、建議權(quán)、監(jiān)督權(quán)、訴訟權(quán)。

關(guān)鍵詞:工資 所得稅 納稅 年終獎

中圖分類號:F810.42 文獻(xiàn)標(biāo)識碼:A

文章編號:1004-4914(2017)03-132-02

終于盼到了單位發(fā)放年終獎,但拿到年終獎的員工A一點(diǎn)也高興不起來。由于績效優(yōu)良,工作成績突出,為企業(yè)做出了巨大的貢獻(xiàn),單位對其一年的辛苦付出給予了高度的肯定,并發(fā)放了獎勵(年終獎)。可是,等年終獎拿到手后發(fā)現(xiàn),員工A的年終獎竟不如業(yè)績排名第二、第三的員工拿得多,這是怎么回事呢?銷售部門的年終獎由銷售部根據(jù)員工業(yè)績來核定,可銷售部門對年終獎個人所得稅的計算并不是很熟悉,從而導(dǎo)致豐厚的年終獎到手后便嚴(yán)重縮水的現(xiàn)象。

一、年終獎的個人所得稅計稅辦法

首先我們來了解一下年終獎的個人所得稅計稅辦法:根據(jù)國稅發(fā)【2005】9號《關(guān)于調(diào)整個人取得全年一次性獎金等計算征收個人所得稅方法問題的通知》將全年一次性獎金除以12個月,按其商數(shù)確定適用稅率和速算扣除數(shù)。由于年終獎當(dāng)月工資薪金所得不同,全年一次性年終獎個人所得稅的計算方法有兩種。

1.當(dāng)月工資薪金高于3500元。使用公式:個人所得稅應(yīng)納稅額=員工當(dāng)月取得全年一次性年終獎×使用稅率-速算扣除數(shù)。(適用稅率根據(jù)員工當(dāng)月取得全年一次性獎金除以12的商數(shù)確定)

2.當(dāng)月工資薪金低于3500元。首先計算年終獎個人所得稅的應(yīng)納稅所得額:全年一次性年終獎-“當(dāng)月工資薪金所得與費(fèi)用扣除額的差額”。

然后根據(jù)應(yīng)納稅所得額除以12的結(jié)果在個人所得稅速算扣除表中找到對應(yīng)的稅率與速算扣除數(shù)。

年終獎個人所得稅應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-速算扣除數(shù)。

例如,假設(shè)員工A年底年終獎為54001元,她的同事員工B年底年終獎為54000元,(假設(shè)兩人月工資都超過3500元)。根據(jù)現(xiàn)有的所得稅速算扣除表計算:

員工B納稅額計算方法:54000/12=4500元,應(yīng)納稅額=54000*10%-105=5295元,員工B實(shí)際到手的年終獎為48705元。多了1元,員工A又得繳納多少錢呢?因?yàn)?4001/12的商數(shù)大于4500元,應(yīng)納稅額=54001*20%-555=10245.2元,她的稅后所得43755.8元。跟員工B相比,員工A實(shí)際到手的年終獎反而少了4949.25元。

二、年終獎的納稅盲區(qū)

以下用圖表表示多發(fā)1元,卻可能導(dǎo)致實(shí)際到手的錢“縮水”上千元的情況,找出每一級稅率對應(yīng)的“臨界點(diǎn)”。

通過以上圖表反映出如果年終獎數(shù)額增加到或超過某個臨界點(diǎn)時,便使得相應(yīng)的適用稅率上升一檔,應(yīng)納稅所得額增加一小步,納稅額卻上升一大步,由此產(chǎn)生多發(fā)少得的情況,而這種情況在獎金增加幅度達(dá)到一定數(shù)額后即“平衡點(diǎn)”納稅額也就相應(yīng)的大幅增加,重新回到獎金增加的幅度大于納稅額提高的幅度狀態(tài),即多發(fā)多得。個人所得稅有七檔稅率,因此每個臨界點(diǎn)與平衡點(diǎn)之間形成了6個“盲區(qū)”分別是18001元-19283.33元;54001元-60187.5元;108001元-114600元;420001元-447500元;660001元-706538.46元;960001元-1120000元。

三、問題產(chǎn)生的原因

為什么會出現(xiàn)這一問題呢?其本質(zhì)是由于數(shù)學(xué)計算方式有誤造成的,年終獎的應(yīng)納稅所得額是按全年計算的,而稅率、速算扣除數(shù)卻是按照每月計算的,無形中少減了11個月的速算扣除數(shù)。對于這一問題筆者認(rèn)為是否可以通過以下兩種途徑將年終獎個人所得稅的計算方法加以調(diào)整(假設(shè)年終獎發(fā)放當(dāng)月,當(dāng)月月工資高于3500):

1.年終獎個人所得稅應(yīng)納稅額=(一次性獎金/12*適用稅率-速算扣除數(shù))*12

2.年終獎個人所得稅應(yīng)納稅額=一次性獎金*適用稅率-速算扣除數(shù)*12

是否調(diào)整后的年終獎計算方法會更加科學(xué)合理,作為納稅人的我們是否有建議權(quán)呢?

四、年終獎的納稅規(guī)劃

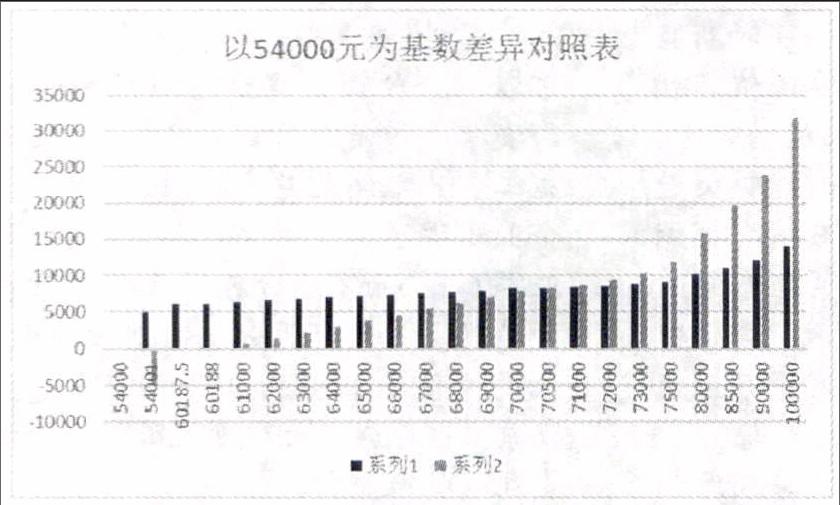

面對《個人所得稅法》的這一盲區(qū),企業(yè)在做納稅規(guī)劃時,首先,不能在以上“盲區(qū)”發(fā)放獎金,否則將會出現(xiàn)獎金數(shù)額高稅后收入低的現(xiàn)象。延續(xù)上例,假設(shè)員工A年底年終獎為60188元,她的同事員工B年底年終獎為54000元,(假設(shè)兩人月工資都超過3500元)。根據(jù)現(xiàn)有的所得稅速算扣除表計算:員工B的應(yīng)納稅額=54000*10%-105=5295元,實(shí)際到手的年終獎為48705元。員工A的應(yīng)納稅額=60188*20%-555=11482.6元,實(shí)際到手的年終獎為48705.4元。從理論上講員工A跨越了“盲區(qū)”,稅后所得比業(yè)績排名第二的員工B多,但結(jié)果依然那么的不盡人意。應(yīng)發(fā)年終獎多發(fā)的6188元(60188-54000=6188元)幾乎全部用來繳稅了,如果在實(shí)際工作中,按照理論值來操作,顯然不“劃算”。通過下表我們來比較一下隨著應(yīng)發(fā)年終獎的增加引起的納稅差異以及實(shí)發(fā)年終獎差異的變化。

注:系列1表示以54000元為基數(shù),隨著應(yīng)發(fā)年終獎的增加產(chǎn)生的納稅額的增加;

系列2表示以54000元為基數(shù),隨著應(yīng)發(fā)年終獎的增加產(chǎn)生的實(shí)發(fā)年終獎的增加。

通過上表我們發(fā)現(xiàn),當(dāng)年終獎從臨界點(diǎn)54000元增加至70500元時,應(yīng)發(fā)年終獎增加的部分(16500元),一半(8250元)用于繳納個人所得稅,一半(8250元)增加了實(shí)發(fā)年終獎。因此在實(shí)踐中,各單位可根據(jù)自身實(shí)際將“盲區(qū)”擴(kuò)大至心里可接受的范圍內(nèi)(這樣更利于稅收籌劃,看似更“劃算”些),我們叫它“躲避區(qū)”,通過測算我們設(shè)定的“躲避區(qū)”分別是18001元-20925元;54001元-70500元;108001元-127800元;420001元-516250元;660001元-861666.66元;960001元-2720000元(在應(yīng)用中它還有個別名叫“五五區(qū)”)。我們認(rèn)為當(dāng)年終獎數(shù)額大于“臨界點(diǎn)”后,增加的年終獎只有大于“躲避區(qū)”才更有利于稅收籌劃,如果年終獎數(shù)值處于“躲避區(qū)”區(qū)間內(nèi),則采用分?jǐn)偦蚓幹葡履晔杖腩A(yù)算等方式進(jìn)行稅收籌劃最佳。

其次,可以通過分?jǐn)偰杲K獎等大額收入的方法降低員工的收入稅級,以達(dá)到降低稅率的目的。在一次性發(fā)放年終獎的時候,在臨界點(diǎn)的可控范圍內(nèi),在當(dāng)月收入與年終獎之間進(jìn)行平衡,將當(dāng)月收入盡可能的納入低一檔的稅率級別上,從而使與當(dāng)月收入對應(yīng)的稅率降低,從而達(dá)到規(guī)避稅收的目的。

再次,可以采用多元化的年終獎收入形式,除了一次性發(fā)放先進(jìn)形式的年終獎外,企業(yè)也可以采用增加員工福利等形式,例如為員工購買商業(yè)保險等,既提高了員工的福利,又增強(qiáng)了員工的積極性,在一定程度上也達(dá)到了合理避稅的目的。

參考文獻(xiàn):

[1] 解析年終獎個稅計算辦法.證券之星,2016.1.27

[2] 年終獎避稅實(shí)戰(zhàn)兵法:盡量避開5個臨界點(diǎn)

(作者單位:西安市勘察測繪院 陜西西安 710000)

(責(zé)編:賈偉)