淺談處置子公司合并財(cái)務(wù)報(bào)表有關(guān)處理

2017-04-10 05:18:49楊柳俊

經(jīng)濟(jì)師 2017年2期

摘 要:近年來,集團(tuán)企業(yè)剝離處置子公司的情況越來越多。《企業(yè)會計(jì)準(zhǔn)則第33號—合并財(cái)務(wù)報(bào)表》對此做了明確規(guī)定,但是在實(shí)務(wù)操作當(dāng)中卻不統(tǒng)一。文章對處置子公司合并財(cái)務(wù)報(bào)表的內(nèi)在邏輯、合并思路加以梳理歸納,結(jié)合實(shí)際工作中碰到的案例加以說明。

關(guān)鍵詞:合并財(cái)務(wù)報(bào)表 處置子公司 編制

中圖分類號:F230 文獻(xiàn)標(biāo)識碼:A

文章編號:1004-4914(2017)02-142-02

近年來,隨著國資委加大對中央企業(yè)壓縮管理層級、減少法人戶數(shù)工作的力度,集團(tuán)企業(yè)為了優(yōu)化股權(quán)結(jié)構(gòu)、合理配置資源、提升企業(yè)核心競爭力,剝離處置子公司的情況越來越多。雖然《企業(yè)會計(jì)準(zhǔn)則第33號—合并財(cái)務(wù)報(bào)表》(財(cái)會〔2014〕10號)(以下簡稱“33號準(zhǔn)則”)對合并范圍做了明確規(guī)定,但是在實(shí)務(wù)操作當(dāng)中卻不統(tǒng)一,而且企業(yè)會計(jì)準(zhǔn)則講解中也未給出具體的案例講解,無疑增加了理解的難度。筆者結(jié)合實(shí)際工作當(dāng)中碰到的具體案例,對報(bào)告期內(nèi)處置子公司期末財(cái)務(wù)報(bào)表編制做一些有益探討。

一、報(bào)告期內(nèi)處置子公司合并財(cái)務(wù)報(bào)表相關(guān)規(guī)定及問題

33號準(zhǔn)則第三十三條規(guī)定:母公司在報(bào)告期內(nèi)處置子公司以及業(yè)務(wù),編制合并資產(chǎn)負(fù)債表時(shí),不應(yīng)當(dāng)調(diào)整合并資產(chǎn)負(fù)債表的期初數(shù)。第三十九條規(guī)定:母公司在報(bào)告期內(nèi)處置子公司以及業(yè)務(wù),應(yīng)當(dāng)將該子公司以及業(yè)務(wù)期初至處置日的收入、費(fèi)用、利潤納入合并利潤表。

上述規(guī)定要求集團(tuán)企業(yè)編制的合并資產(chǎn)負(fù)債表期初數(shù)中含有被處置子公司的資產(chǎn)、負(fù)債及所有者權(quán)益,而期末數(shù)不含有被處置子公司的資產(chǎn)、負(fù)債及所有者權(quán)益;本期合并利潤表包括被處置子公司本期處置期內(nèi)的損益。在實(shí)務(wù)當(dāng)中會導(dǎo)致合并資產(chǎn)負(fù)債表、合并利潤表、合并所有者權(quán)益變動(dòng)表之間勾稽關(guān)系存在一些問題,尤其是合并資產(chǎn)負(fù)債表中“期末未分配利潤”項(xiàng)目與所有者權(quán)益變動(dòng)表中“本年年末余額-未分配利潤”項(xiàng)目出現(xiàn)合計(jì)數(shù)不一致現(xiàn)象,而其差額正好等于子公司期初未分配利潤加上當(dāng)年年初至處置期的損益。

二、處理思路

盡管企業(yè)會計(jì)準(zhǔn)則講解中未給出處置子公司合并報(bào)表具體的案例講解,但是筆者認(rèn)為這并不妨礙我們通過會計(jì)基本原理和合并財(cái)務(wù)報(bào)表基本原則來處理相關(guān)復(fù)雜業(yè)務(wù)。對于該差額,表面上看來是由于33號準(zhǔn)則規(guī)定的合并范圍不一致引起的,實(shí)質(zhì)上是未在合并層面對處置子公司進(jìn)行調(diào)整所致。編制合并財(cái)務(wù)報(bào)表時(shí),通過編制調(diào)整抵消分錄將子公司以前年度實(shí)現(xiàn)的損益還原,并抵消處置當(dāng)期重復(fù)確認(rèn)的投資收益,以保證合并財(cái)務(wù)報(bào)表之間的勾稽關(guān)系正確。筆者認(rèn)為抓住這一點(diǎn)是解決問題的關(guān)鍵,只要層層還原回去,通過編制調(diào)整抵消分錄,即可化繁為簡快速解決問題。

首先,轉(zhuǎn)出對被處置子公司處置日之前按照權(quán)益法確認(rèn)的投資收益。主要包括子公司以前年度實(shí)現(xiàn)的凈損益、其他綜合收益變動(dòng)以及除凈損益、其他綜合收益及利潤分配以外的所有者權(quán)益的變動(dòng)。會計(jì)分錄:

借:投資收益

貸:未分配利潤(處置日之前會計(jì)年度)

其他綜合收益(處置日之前會計(jì)年度)

資本公積(處置日之前會計(jì)年度)

其次,由于被處置子公司處置期初至處置日的收入、費(fèi)用、利潤納入合并利潤表, 所以需對處置期初至處置日之間實(shí)現(xiàn)的凈利潤、其他綜合收益變動(dòng)以及除凈損益、其他綜合收益及利潤分配以外的所有者權(quán)益的變動(dòng)予以轉(zhuǎn)出。會計(jì)分錄:

借:投資收益

貸:未分配利潤(處置期)

其他綜合收益(處置期)

資本公積(處置期)

最后,將處置子公司已經(jīng)實(shí)現(xiàn)的其他綜合收益、資本公積轉(zhuǎn)入投資收益。會計(jì)分錄:

借:其他綜合收益

資本公積

貸:投資收益

三、處置子公司期末合并財(cái)務(wù)報(bào)表編制實(shí)例

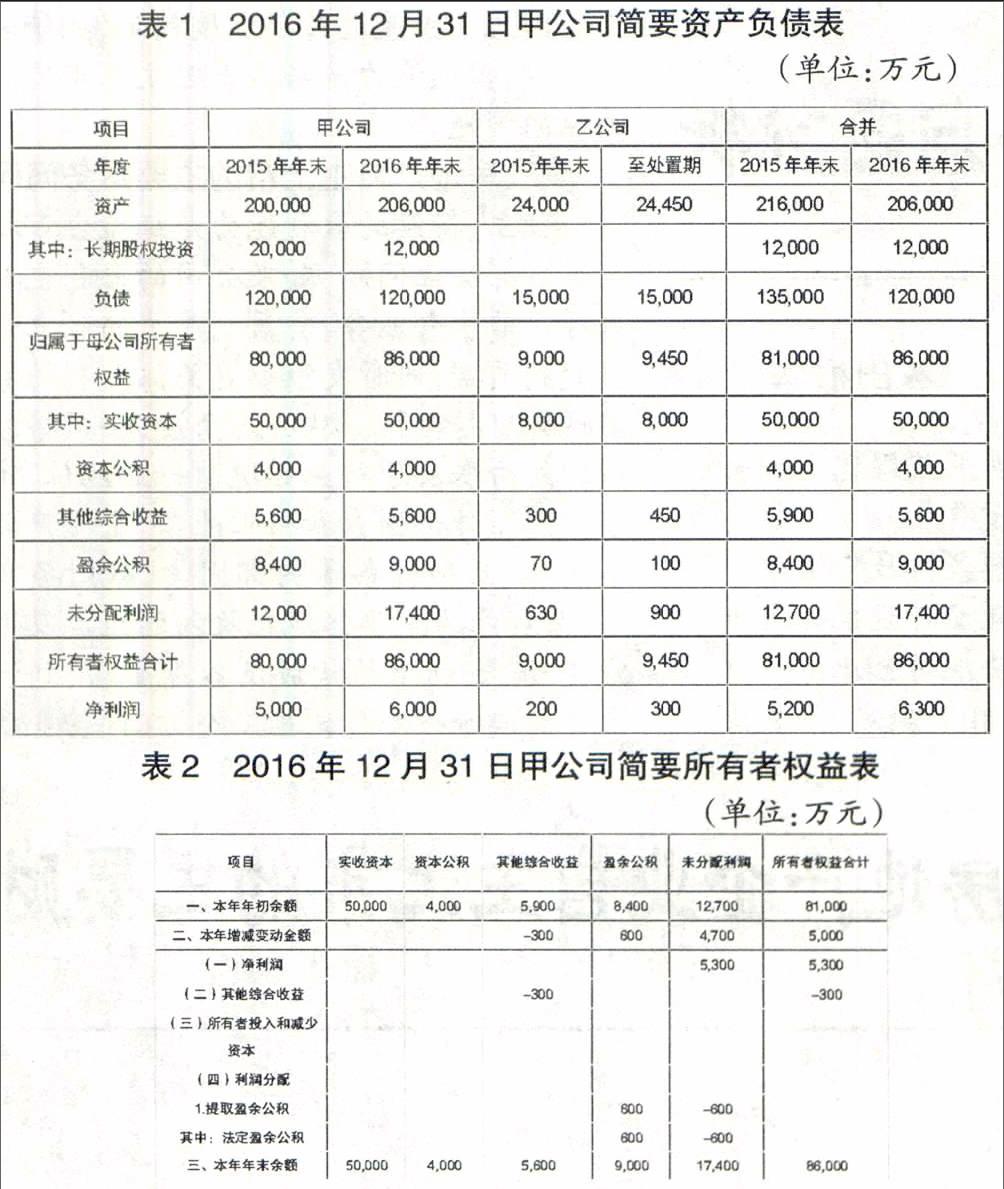

A市甲公司為國有企業(yè)。2014年1月1日出資8000萬元投資設(shè)立乙公司,持股100%。乙公司主營業(yè)務(wù)為化纖產(chǎn)品生產(chǎn)和銷售。乙公司投產(chǎn)經(jīng)營后,由于市場行情突變,生產(chǎn)經(jīng)營持續(xù)低迷,企業(yè)始終未能達(dá)到投資時(shí)期望。為了提高企業(yè)活力,減輕企業(yè)負(fù)擔(dān),根據(jù)國資委相關(guān)批復(fù),甲公司于2016年7月31日將其持有的乙公司100%股權(quán)全部處置,處置價(jià)款6000萬元,當(dāng)日全額收到款項(xiàng)。甲公司持有的乙公司100%股權(quán)在其賬上采用成本法核算,處置日賬面價(jià)值8000萬元。2014年至2015年乙公司分別實(shí)現(xiàn)凈利潤500萬元、200萬元,其他綜合收益120萬元、180萬元。乙公司2016年1月1日至7月31日實(shí)現(xiàn)凈利潤300萬元,其他綜合收益150萬元。自成立至被處置日,乙公司一直未分配股利。處置完乙公司后甲公司不再擁有其他子公司。假定甲公司與乙公司之前未曾發(fā)生過內(nèi)部交易,假定本案例不考慮所得稅影響。

(一)轉(zhuǎn)出乙公司2014年至2015年度實(shí)現(xiàn)的凈利潤、其他綜合收益

借:投資收益 1000

貸:未分配利潤 700

其他綜合收益 300

(二)轉(zhuǎn)出乙公司2016年年初至2016年7月31日之間實(shí)現(xiàn)的凈利潤、其他綜合收益

借:投資收益 450

貸:未分配利潤 300

其他綜合收益 150

(三)轉(zhuǎn)出處置乙公司已經(jīng)實(shí)現(xiàn)的其他綜合收益、資本公積

借:其他綜合收益 450

貸:投資收益 450

(四)財(cái)務(wù)報(bào)表編制

從表2可以看出,所有者權(quán)益變動(dòng)表中凈利潤為5300萬元,減少了1000萬元,減少原因?yàn)椋旱咒N甲公司當(dāng)期確認(rèn)的乙公司以前年度實(shí)現(xiàn)的凈利潤700萬元及當(dāng)期重復(fù)確認(rèn)的投資收益300萬元。

參考文獻(xiàn):

[1] 徐舉莉.報(bào)告期內(nèi)處置子公司的合并報(bào)表的編制[J].財(cái)會月刊,2012(11)

[2] 中華人民共和國財(cái)政部會計(jì)司.企業(yè)會計(jì)準(zhǔn)則[M].北京:經(jīng)濟(jì)科學(xué)出版社,2014(6)

[3] 中華人民共和國財(cái)政部會計(jì)司.企業(yè)會計(jì)準(zhǔn)則講解[M].北京:人民出版社,2010(1)

(作者單位:中國昆侖工程公司 北京 100037)

(作者簡介:楊柳俊,會計(jì)師,研究方向:合并報(bào)表、會計(jì)核算。)

(責(zé)編:賈偉)

- 經(jīng)濟(jì)師的其它文章

- 供給經(jīng)濟(jì)學(xué)與供給側(cè)結(jié)構(gòu)性改革

- 運(yùn)用體驗(yàn)經(jīng)濟(jì)理論 促進(jìn)大眾創(chuàng)業(yè)大眾體驗(yàn)消費(fèi)

- 對當(dāng)前企業(yè)家精神問題的思考

- 正確把握運(yùn)用“四種形態(tài)”有效促進(jìn)企業(yè)改良生態(tài)、提升效能

- 基于引文與論文著者統(tǒng)計(jì)的《北京林業(yè)大學(xué)學(xué)報(bào)(自然科學(xué)版)》分析

- 加入世界貿(mào)易組織后對中國制造業(yè)中小企業(yè)影響研究