外匯沖銷政策與我國金融機構資金配置扭曲

2017-04-10 05:31:26趙國華陳巖

經濟師 2017年2期

趙國華+陳巖

摘 要:隨著我國經濟的不斷發展,我國積累了越來越多的外匯儲備。為了防范外匯儲備增加給國內帶來通貨膨脹的風險,央行采取了發行央行票據、提高存款準備金率、控制信貸規模等政策工具來進行外匯沖銷。這些政策工具的運用在有效抑制通貨膨脹風險的同時,也帶來了金融機構資金配置扭曲的問題,包括:金融機構資金運用中外匯占款占比遠遠大于凈出口對國內生產總值增長的貢獻率,金融機構對國內部門的資金配置出現了扭曲;金融機構貸款中中長期貸款比重大于短期貸款比重而且差距呈逐漸拉大的趨勢,金融機構對實體經濟的支持力度不斷弱化;金融機構表外業務比例大幅增加,弱化了央行金融調控的有效性。隨著我國外匯儲備規模的不斷擴大,這些問題也表現得越來越明顯。

關鍵詞:外匯沖銷 央行票據 存款準備金率 資金配置扭曲

中圖分類號:F830 文獻標識碼:A

文章編號:1004-4914(2017)02-163-04

隨著經濟全球化的不斷發展,我國經濟與世界經濟聯系越來越緊密。在這個過程中,雙順差(經常賬戶、資本和金融賬戶都保持順差)使我國積累了越來越多的外匯儲備。根據國家外匯管理局的數據,截止到2015年底我國外匯儲備余額已達33303.62 億美元,較2000年的1655.74億美元增長了大約20倍。外匯儲備規模的不斷增大,帶來了潛在的通貨膨脹的風險。為了防范外匯流入可能帶來的通貨膨脹,中國人民銀行運用了多種政策工具進行外匯沖銷。從效果上看,央行的外匯沖銷政策有效地抑制了外匯流入可能帶來的通貨膨脹風險。但與此同時,外匯沖銷政策也帶來一些問題。近幾年,隨著我國外匯儲備規模越來越大,這些問題也愈發明顯。其中,由于外匯沖銷帶來的我國金融系統的資金配置扭曲問題越來越突出。

一、我國的外匯沖銷政策

我國經濟快速發展,外匯儲備也迅速增長。外匯儲備規模的擴大,增強了我國從國外引進先進技術設備和防御金融風險的能力;但同時,也帶來了流動性過剩和通貨膨脹的風險。原因在于,在2007年8月13日之前,中國實行的是強制結售匯制度,企業和個人要將手中的外匯賣給外匯指定銀行得到人民幣資金,外匯指定銀行再將這些外匯出售給中國人民銀行換取相應的人民幣。雖然在2007年8月13日之后,中國的強制結售匯制度改為意愿結售匯制度,但在人民幣不斷升值的背景下,企業和個人更傾向于將手中的外匯兌換成人民幣。在這種情況下,中國人民銀行需要不斷地用人民幣購買外匯指定銀行的外匯。外匯指定銀行得到的這些人民幣相當于基礎貨幣,再加上貨幣乘數效應,如果沒有相應的沖銷措施,將會大大增加國內的流動性以及由此帶來的通貨膨脹的危險。因此,為了防范這種風險,央行需要運用金融工具來回收這些貨幣。于是就產生了外匯沖銷。央行進行外匯沖銷,在2002年以前,主要以國債回購和對商業銀行的再貸款為主;而2002年以后主要采取的手段是發行央行票據、提高法定存款準備金率和控制信貸規模。但是這些措施在抑制流動性過剩防止通貨膨脹的同時,也帶來了我國資金配置扭曲的問題。

首先對央行主要的外匯沖銷工具進行分析。

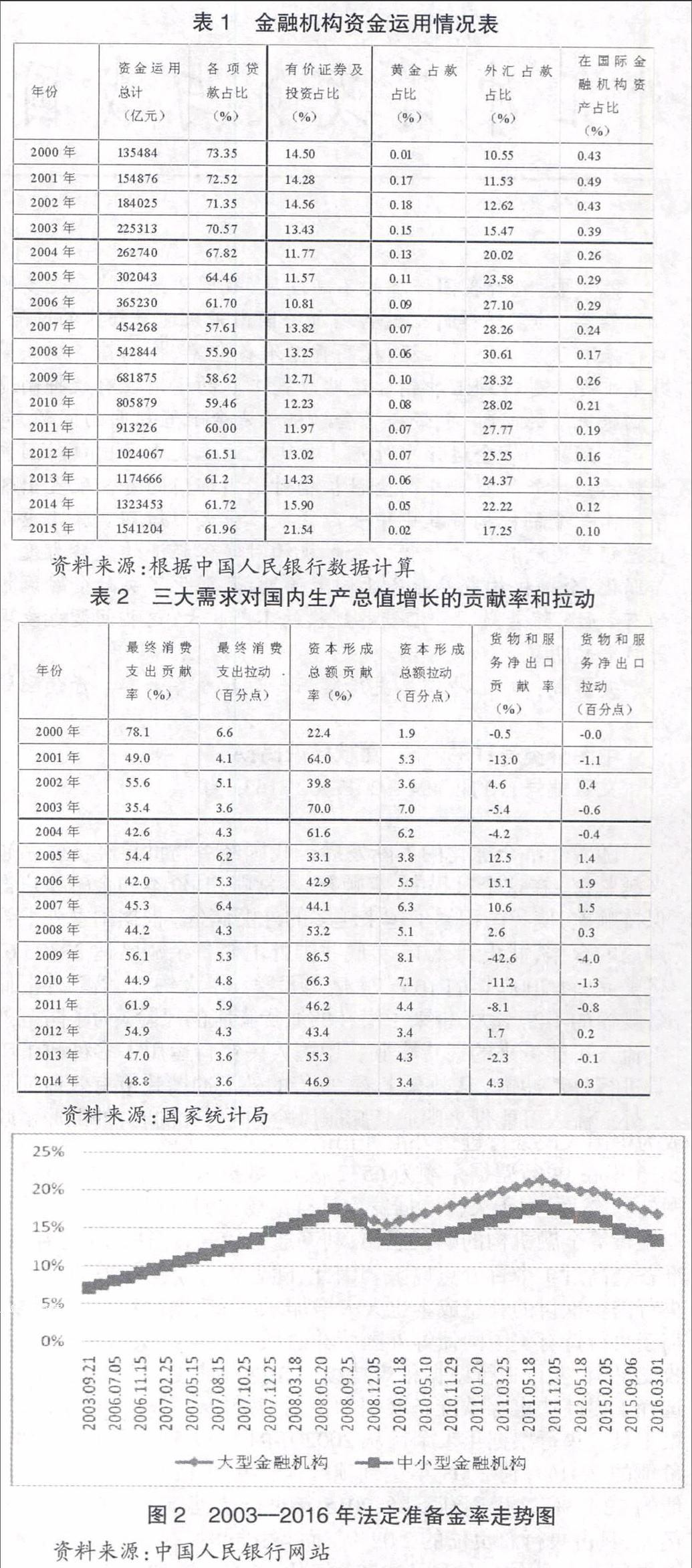

1.發行央行票據。2002年以前,外匯流入較小,央行對于外匯沖銷主要是以國債回購和對商業銀行的再貸款為主。然而,隨著中國外匯流入規模的不斷擴大,央行外匯沖銷的規模也在不斷擴大,國債回購和對商業銀行的再貸款這兩種政策工具已無法滿足央行外匯沖銷操作的需要。因此,從2002年9月起,中國人民銀行開始發行央行票據,以彌補國債回購和對商業銀行的再貸款規模的不足。在其后幾年,央行票據規模增長迅速,已經成為中國人民銀行進行外匯沖銷的一個重要政策工具。截止到2015年底,央行票據余額為6572億元(數據來源:中國人民銀行網站)。然而,由于央行票據發行具有市場化的特點,為了增加商業銀行等金融機構的購買意愿,利率通常較高,往往比法定存款準備金高過1個百分點以上。因此,隨著央行票據規模的擴大,央行需要支付的利息成本也大大增加。央行票據的利率,有時要高于央行持有美國國債等外國債券的利率。這樣,央行很難做到收支平衡,發行央行票據很難持續。在這種情況下,央行更多地選擇了提高法定存款準備金率和控制信貸規模等較低成本的政策工具。央行票據年末余額從2002年的1487.5億元,占央行總負債的2.91%;到2008年達到頂峰45779.83億元,占央行總負債的22.11%;之后逐漸下降,2015年央行票據年末余額為6572億元,只占央行總負債的2.07%。而與此同時,存款準備金余額占央行總負債的比例則由2002年的37.45%增加到2015年的64.97%。如圖1所示(數據來源:中國人民銀行網站)。

2.提高法定存款準備金率。由于央行票據成本較高,央行逐漸采用了提高法定存款準備金率的政策工具來進行外匯沖銷。按照經濟學的基本理論,法定準備金是一國中央銀行調控經濟的重要政策工具。央行提高法定存款準備金率直接收緊了金融機構的銀根,以防經濟過熱;央行下調法定存款準備金率就放松了金融機構的銀根,以防經濟過冷。然而在中國,法定存款準備金率成為了外匯沖銷的主要工具之一,調控經濟的功能則退到了次要位置。從圖2可以看出,從2003年到2016年,我國的法定準備金率呈增加的趨勢。法定存款準備金率從2003年9月21日的7%增加到2016年3月1日大型金融機構的17%和中小型金融機構的13.5%。顯然,法定準備金率的不斷提高很難用法定準備金調控經濟的功能來解釋,我國的法定準備金率更多地被當做外匯沖銷的政策工具。央行利用法定存款準備金率進行外匯沖銷的基本操作是:央行提高法定準備金率→商業銀行向央行存繳人民幣法定準備金→央行利用這些資金購買商業銀行的外匯→商業銀行得到人民幣資金。由于我國的外匯業務大部分是通過大型商業銀行來進行的,中小型銀行很少有外匯業務,因此,提高法定存款準備金率對大型商業銀行和中小型銀行的影響是不同的。根據前面闡述的央行利用法定存款準備金率進行外匯沖銷的基本操作原理,大型商業銀行存繳到央行的法定準備金又會通過央行購買大型商業銀行的外匯回流到大型商業銀行,因此,提高法定準備金率對大型商業銀行的流動性影響不大;但中小型商業銀行由于很少有外匯業務,因此由于央行提高法定準備金率而被凍結的資金很難再流回到中小型商業銀行,中小型商業銀行的流動性受到了很大影響。正是看到了這種情況,央行從2008年9月25日起,對大型商業銀行和中小型商業銀行采取了不同的法定準備金率(如圖2所示),以期緩解中小型商業銀行的流動性緊缺問題。

3.控制信貸規模。由于央行票據的利息成本較高、法定存款準備金率已經提高到了很高的程度而難于持續提高,因此,央行不得不尋找新的外匯沖銷的工具。2007年央行對各金融機構的新增貸款規模進行了控制。這樣,即使金融機構向央行出售外匯獲得了資金,但由于央行實施的新增貸款規模控制,金融機構也無法將這些資金全部用于貸款,使市場中的流動性不至于過多。控制信貸規模的措施對金融機構的控制環節與發行央行票據以及提高法定存款準備金率對金融機構的控制環節有所不同。發行央行票據以及提高法定存款準備金率是央行回收金融機構手中的資金,而控制信貸規模則是限制金融機構手中的資金用于貸款。無論發行央行票據、提高法定存款準備金率還是控制信貸規模其目的都是控制市場中的流動性,以避免由于外匯沖銷帶來的通貨膨脹。從經濟學理論來說,控制信貸規模不屬于央行傳統的貨幣政策工具而可以歸為“窗口指導”。在西方國家,央行對于金融機構的“窗口指導”的作用也許并沒有那么大;而在中國,由于四大商業銀行都屬于國有控股性質并且在市場中占有主導地位,央行的“窗口指導”的作用非常明顯。控制信貸規模的實施意味著央行運用市場手段已難以實現外匯沖銷的目的,不得不借助于行政控制。

二、我國金融機構資金配置扭曲

外匯沖銷在防止發生通貨膨脹的同時,不可避免地帶來了金融機構資金配置相對于中國經濟發展的扭曲。

1.金融機構資金運用中外匯占款占比遠遠大于凈出口對國內生產總值增長的貢獻率,金融機構對國內部門的資金配置出現了扭曲。

在2007年8月13日之前,中國實行的是強制結售匯制度,企業和個人手中的外匯都必須賣給外匯指定銀行而得到人民幣資金。這樣,在金融機構資金運用中外匯占款就占有一定的比重。隨著我國“世界工廠”地位的不斷加強,流入中國的外匯也越來越多,金融機構不得不持續購買外匯而發放人民幣資金,外匯占款在金融機構資金運用中的占比不斷提高。雖然在2007年8月13日之后,中國的強制結售匯制度改為意愿結售匯制度,但在人民幣不斷升值的背景下,為避免匯兌損失,企業在保證基本貿易活動的條件下更傾向于把手中的外匯換成人民幣,因此外匯占款在金融機構資金運用中的占比并未明顯減少。從表1可以看出,從2000年—2015年,外匯占款在金融機構資金運用中的占比從10.55%增加到17.25%,最高時在2008年曾經達到30.61%。而另一方面,主要面向國內企業的各項貸款則在金融機構資金運用中的占比從73.35%減少到61.96%,最少時在2008年曾經達到55.90%。也就是說,從2000年—2015年,金融機構人民幣資金配置中,與出口有關的部門得到的資金比例在增加,而國內部門得到的資金比例則在減少。與此同時,從2000年—2014年,在三大需求對國內生產總值增長的貢獻率中,最終消費支出的貢獻率與資本形成總額的貢獻率之和占三大需求對國內生產總值增長的貢獻率的絕大部分,大多數年份都在80%以上;而貨物和服務凈出口的貢獻率卻起伏不定,大多數年份保持在20%以下,有的年份甚至是負的貢獻率(見表2)。從上面的對比可以看出,國內部門對國內生產總值增長的貢獻率在80%以上并且較為穩定,卻只得到了金融部門60%左右的資金配置;出口部門對國內生產總值增長的貢獻率低于20%并且起伏不定,但卻得到了金融部門接近30%的資金配置。因此,金融機構資金配置出現了較大程度的扭曲。

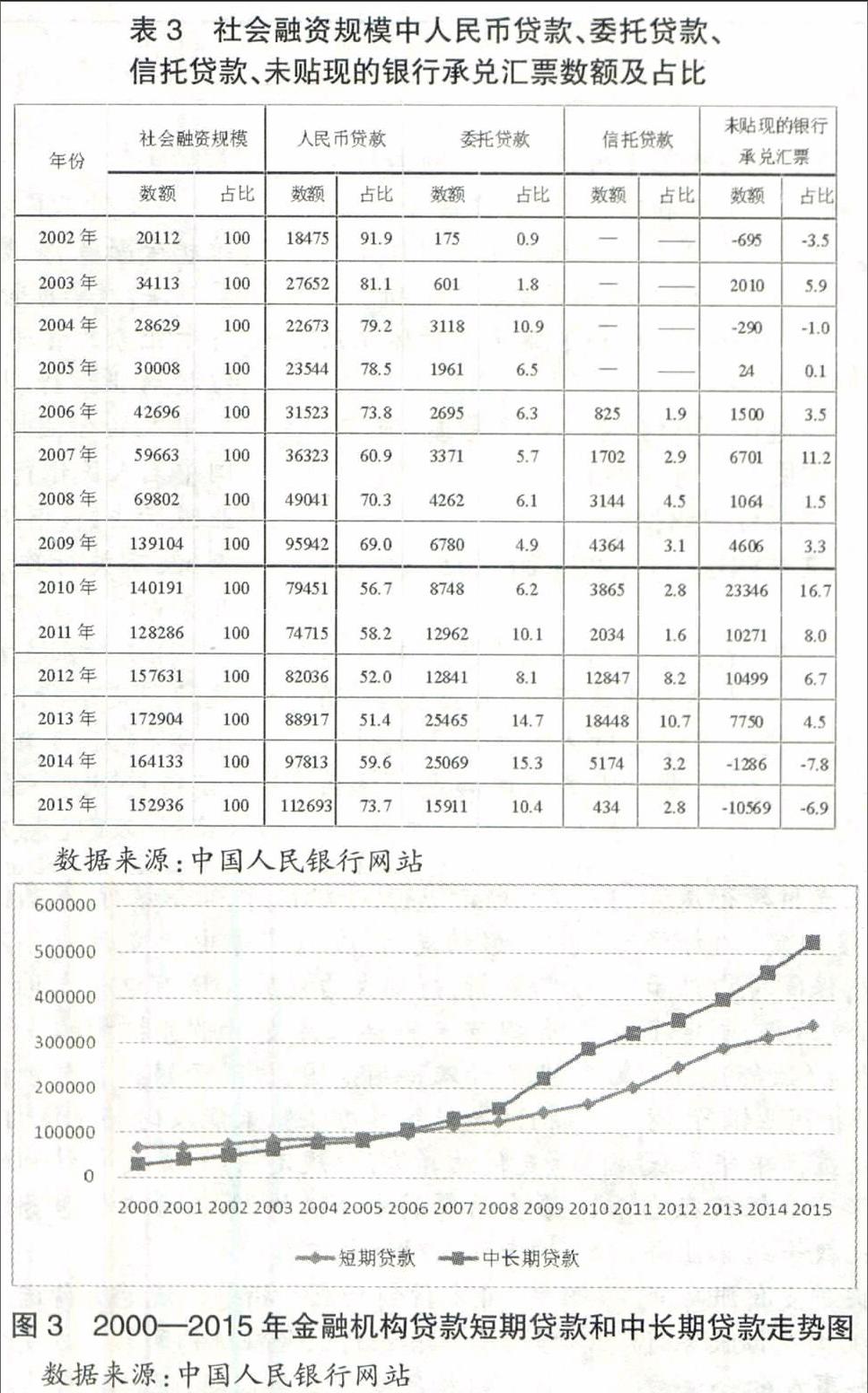

2.金融機構貸款中中長期貸款比重大于短期貸款比重而且差距呈逐漸拉大的趨勢,金融機構對實體經濟的支持力度不斷弱化。央行為了進行外匯沖銷,動用了發行央行票據、提高法定存款準備金率和控制信貸規模等政策工具,這使得商業銀行等金融機構的可貸資金受到很大的限制,變得相對緊缺。商業銀行等金融機構為了自身的利益,必然會對信貸資金的配置領域和規模進行調整。中長期貸款的對象主要是基礎設施建設項目、地方政府融資項目和國有大中型企業貸款,信用程度較高、期限較長且收益較穩定,受到了金融機構的青睞;而短期貸款則主要用于中小型企業的經營貸款,信用程度較低、期限較短且收益不穩定,金融機構逐漸減少了短期貸款的比重。從圖3可以看到,從2006年起,金融機構中長期貸款數額開始大于短期貸款數額并且差距呈逐漸拉大的趨勢;而在2006年以前,一直是短期貸款數額大于中長期貸款數額的。隨著我國經濟的發展,中小企業的數量越來越多,對于我國經濟具有重要貢獻。中小企業對于資金的需求也越來越多,但由于金融機構逐漸減少了短期貸款的比重,使得中小企業得到銀行貸款越來越難,甚至不得不借助于利率很高的民間借貸,金融對實體經濟的支持力度不斷弱化。而另一方面,由于得到貸款相對容易,許多地方政府進行了大規模的投資和城建,使得全國范圍內的重復建設不斷上演、城建超前現象不斷發生,中央政府的調控屢屢落空。這與金融機構貸款需求和供給資金配置扭曲有很大關系。

3.金融機構表外業務比例大幅增加,弱化了央行金融調控的有效性。在央行發行央行票據、提高法定存款準備金率和控制信貸規模的背景下,金融機構為了繞開央行的限制,加大了委托貸款、信托貸款和未貼現銀行承兌匯票等表外業務的比例。從表3可以看出,2002年人民幣貸款占社會融資規模的比例為91.9%,而委托貸款、信托貸款和未貼現的銀行承兌匯票的比例非常小,幾乎可以忽略不計;而到了2013年,人民幣貸款占社會融資規模的比例下降到了52.4%,而委托貸款、信托貸款和未貼現的銀行承兌匯票等表外業務比例之和上升到了28.8%。這意味著,中國市場上的資金大約三分之一是央行控制不了的,央行的影響面大大縮小,央行金融調控的有效性大大弱化。雖然2015年這種現象有所緩解,但央行調控能力的減弱卻應當引起重視。當經濟過熱,央行試圖通過提高利率或者控制貸款規模為經濟降溫時,由于央行金融調控有效性的弱化,市場利率并不會如央行所希望的那樣提高,貸款規模也不會如央行所希望的那樣減小,因而經濟也不會如央行所希望的那樣降溫;同理,當經濟蕭條,央行試圖通過降低利率或者增大貸款規模提振經濟時,市場利率也并不會如央行所希望的那樣降低,貸款規模也不會如央行所希望的那樣增大,因而經濟也不會如央行所希望的那樣提振。央行貨幣政策的效果大打折扣。同時,當央行通過“窗口指導”采取“區別對待、有保有壓”的原則對金融機構向不同行業貸款進行信貸政策引導時,一些資金通過委托貸款、信托貸款和未貼現銀行承兌匯票等金融機構的表外業務流入到了高耗能、高排放和產能過剩行業以及房地產行業,使得央行對這些行業的調控效果大打折扣。

三、結論及政策建議

隨著我國經濟的不斷發展,我國積累了越來越多的外匯儲備。為了防范外匯儲備增加給國內帶來通貨膨脹的風險,央行采取了發行央行票據、提高存款準備金率、控制信貸規模等政策工具來進行外匯沖銷。這些政策工具的運用在有效抑制通貨膨脹風險的同時,也帶來了金融機構資金配置扭曲的問題,包括:金融機構資金運用中外匯占款占比遠遠大于凈出口對國內生產總值增長的貢獻率,金融機構對國內部門的資金配置出現了扭曲;金融機構貸款中中長期貸款比重大于短期貸款比重而且差距呈逐漸拉大的趨勢,金融機構對實體經濟的支持力度不斷弱化;金融機構表外業務比例大幅增加,弱化了央行金融調控的有效性。隨著我國外匯儲備規模的不斷擴大,這些問題也表現得越來越明顯。

因此,要解決上述問題,控制外匯儲備規模過快增長、積極推進人民幣國際化,將成為中國重要的選擇。中國可以從以下幾個方面著手。

1.短期內從外匯流入方面加強管理。貿易順差、國外直接投資以及熱錢是中國外匯流入的主要方式。由于我國世界工廠的地位,從貿易順差方面減少外匯流入較難做到。我國可以從國外直接投資以及國際熱錢方面加強控制。我國可以采取“減少數量、提高質量”的方式對國外直接投資進行控制,禁止高能耗、高污染的企業到中國投資,限制低附加值企業到我國投資,把“引進來”的重點放在高新技術企業、能夠帶動產業升級的企業和國內急需的企業上來。同時,對于國際熱錢加強監管,減少國際熱錢的流入。

2.在更長時期內,鼓勵我國企業“走出去”,適度增加外匯儲備支出。控制外匯儲備規模過快增長,單純從外匯流入方面限制是不夠的,還需要適度增加外匯儲備支出。鼓勵我國有國際競爭力的企業“走出去”,不但有助于減輕我國外匯儲備增加帶來的壓力,也有助于解決我國面臨的越來越多的貿易摩擦問題。

3.積極推進人民幣國際化。人民幣成為國際貨幣不但可以在一定程度上抵消中國不得不向美國支付的國際鑄幣稅,減少中國的損失;而且可以減輕中國巨額外匯儲備實際購買力的損失,維持外匯儲備的價值;還能夠改善國內金融資源配置扭曲的狀況,有利于中國經濟健康持續發展。2016年10月1日,人民幣正式納入國際貨幣基金組織特別提款權(SDR),人民幣權重為10.92%,位列美元、歐元之后,排在第三位。這成為了人民幣國際化進程中的重要標志。當然,人民幣成為像美元、歐元那樣在國際貿易和國際金融中被廣泛使用的國際貨幣,還有很長的路要走。積極推進人民幣國際化,包括繼續增加人民幣貨幣互換協議國家數量擴大貨幣互換規模、進一步推動人民幣跨境結算、有策略地推進大宗商品人民幣計價、逐步增加人民幣貸款人民幣債券人民幣投資規模、推動人民幣離岸金融中心發展、加快人民幣利率匯率市場化、有序推進人民幣資本賬戶可兌換等。

[本文是河北省教育廳課題《基于一階線性微分模型的中國外匯儲備與GDP之比動態增長路徑研究》課題號(SD151069)和河北師范大學博士基金《中國外匯儲備快速增長的風險、問題與趨勢研究》的階段性成果。]

參考文獻:

[1] Aizenman, Joshua and Jaewoo Lee. Financial versus Monetary Mercantilism: Long-run View of Large International Reserves Hoarding [J], The World Economy, 2008, 95(1): 593-611.

[2] Aizenman, Joshua and Reuven Glick. Sterilization, Monetary Policy, and Global Financial Integration[R], NBER Working Paper No. 13902, 2008.

[3] Cavoli, Tony and Ramkishen S. Rajan. Capital Inflows Problem in Selected Asian Economies in the 1990s Revisited: The Role of Monetary Sterilization [J], Asian Economic Journal, 2006, 20(4): 409-423.

[4] Frenkel, Roberto. The sustainability of monetary: sterilization policies [J], CEPAL Review, 2007, 93(10): 29-36

[5] Greenwood, John. The Costs and Implications of PBC Sterilization [J], The Cato Journal , 2008, 28(2):205-217.

[6] Hauner, David. A Fiscal Price Tag for International Reserves [J], International Finance, 2006, 9(2): 169-195.

[7] Kenneth, Kletzer and Mark M. Spiegel. Sterilization Costs and Exchange Rate Targeting [J], Journal of International Money and Finance, 2004, 23(6): 897 915.

[8] Lavigne, Robert. Sterilized Intervention in Emerging-Market Economies: Trends, Costs, and Risks [R], Bank of Canada Discussion Paper 4, 2008.

[9] Ljungwall, Christer, Yi Xiong and Zou Yutong. Central Bank Financial Strength and the Cost of Sterilization in China[R], CERC Working Paper, 8, 2009.

[10] Mohanty, M. S. and Philip Turner. Foreign exchange reserve accumulation in emerging markets: what are the domestic implications? BIS Quarterly Review, 9, 2006.

[11] Ouyang, Alice Y. , Ramkishen S. Rajan and Thomas D. Willett. China as a Reserve Sink: The Evidence from Offset and Sterilization Coefficients [R], HKIMR Working Paper No.10, 2007.

[12] Reinhart, Carmen and Vincent Reinhart. On the use of reserve requirements in dealing with capital flow problems [J], International Journal of Finance and Economics, 1999, 4(1): 27-54.

[13] Wooldridge,Philip D. The changing composition of official reserves [R], BIS Quarterly Review, 9, 2006.

[14] Zhang, Chenying. Sterilization in China: Effectivenes and Cost [R], The Wharton School, Sept, 2010.

[15] Zhang, Ming. Chinese Stylized Sterilization: The Cost-sharing Mechanism and Financial Repression [J], China &World Economy, 2012, 20(2): 41-58.

[16] 范亞舟.我國貨幣沖銷實踐與建議[J].中國金融,2013(1)

[17] 何慧剛.中國外匯沖銷干預和貨幣政策獨立性研究[J]. 財經研究,2007(11)

[18] 梅鵬軍,馮科.人民幣國際化的“貨幣互換式”特征與貨幣政策過度沖銷[J].上海金融,2012(9)

[19] 曲強,張良,揚仁眉.外匯儲備增長、貨幣沖銷的有效性及對物價波動的動態影響[J].金融研究,2009(5)

[20] 陶士貴,王振杰.外匯沖銷式干預對中國貨幣政策獨立性的影響研究[J].經濟經緯,2012(2)

[21] 王永中.中國資本管制與外匯沖銷的有效性——基于抵消系數和沖銷系數模型[J].金融評論,2010(1)

[22] 王永中,馬韶青.我國外匯沖銷面臨的問題與對策[J].經濟縱橫,2013(4)

[23] 曾秋根.央行票據對沖外匯占款的成本、經濟后果分析[J].財經研究,2005(5)

[24] 趙先立.央行運用沖銷工具的成本和影響研究[J].亞太經濟,2012(2)

[25] 周雙.央行貨幣沖銷的經濟學分析[J].中國經濟問題,2012(5)

[26] 朱紅.我國中央銀行貨幣沖銷有效性實證研究[J].對外經貿,2011(12)

(作者單位:河北師范大學商學院,石家莊鐵道大學四方學院 河北石家莊 050024)

(責編:呂尚)