南亞國家的稅收政策及稅務(wù)籌劃

2017-04-19 09:42:56王素榮

國際商務(wù)財會 2017年2期

王素榮

“一帶一路”戰(zhàn)略將惠及沿線66個國家,覆蓋占全球63%人口。本文介紹南亞(印度、巴基斯坦、孟加拉國、阿富汗、斯里蘭卡、馬爾代夫、尼泊爾和不丹)共計8個國家的稅收政策及稅收籌劃建議。

一、南亞各國的流轉(zhuǎn)稅政策

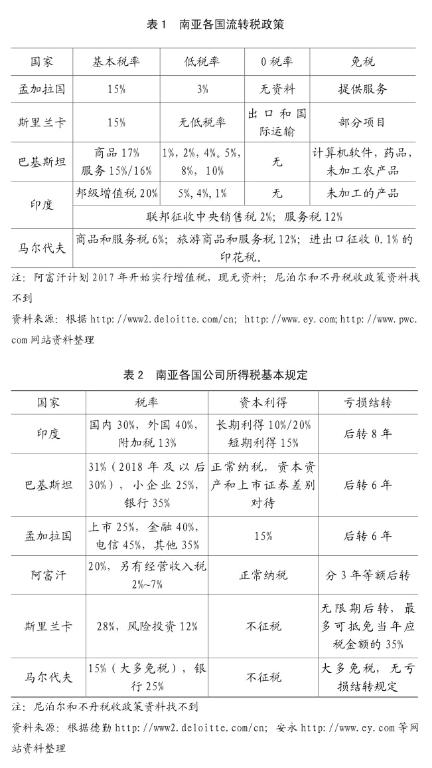

企業(yè)在某個國家投資經(jīng)營,無論盈利與否,首先需要就經(jīng)營收入繳納流轉(zhuǎn)稅。流轉(zhuǎn)稅有增值稅和銷售稅兩種。一般來說,增值稅實行價外征收,銷售稅實行價內(nèi)征收。南亞各國流轉(zhuǎn)稅政策,如表1所示。

由表1可知,巴基斯坦、印度和馬爾代夫沒有實行規(guī)范的增值稅制度,孟加拉國和斯里蘭卡實行規(guī)范的增值稅制度,且其基本稅率均為15%。孟加拉國有低稅率,斯里蘭卡沒有低稅率。各國根據(jù)本國的國情設(shè)置了免稅項目。

二、南亞各國的公司所得稅政策

中國企業(yè)在海外投資經(jīng)營,影響企業(yè)投資回報的重要因素是受資國的公司所得稅政策。海外投資的中國企業(yè),不僅要理解公司所得稅稅率、資本利得,尤其股權(quán)轉(zhuǎn)讓利得的征稅規(guī)定、虧損結(jié)轉(zhuǎn)期限規(guī)定等基本內(nèi)容,還要掌握境外收入納稅規(guī)定、轉(zhuǎn)讓定價和資本弱化等限制規(guī)定。南亞各國的公司所得稅基本規(guī)定,如表2所示。

由表2可知,公司所得稅稅率低于25%的國家只有馬爾代夫,其他南亞各國的稅率均不低于中國的法定稅率25%,并且,南亞各國對小企業(yè)均沒有低稅率。馬爾代夫?qū)Y本利得不征稅,巴基斯坦和阿富汗對資本利得視同經(jīng)營所得正常征稅,印度和孟加拉國對資本利得設(shè)有低稅率征稅。就虧損結(jié)轉(zhuǎn)來看,南亞各國實行有限期后轉(zhuǎn)的較多,但斯里蘭卡實行無限期后轉(zhuǎn),馬爾代夫無虧損結(jié)轉(zhuǎn)規(guī)定。阿富汗和斯里蘭卡對每年結(jié)轉(zhuǎn)的虧損額有嚴(yán)格規(guī)定。

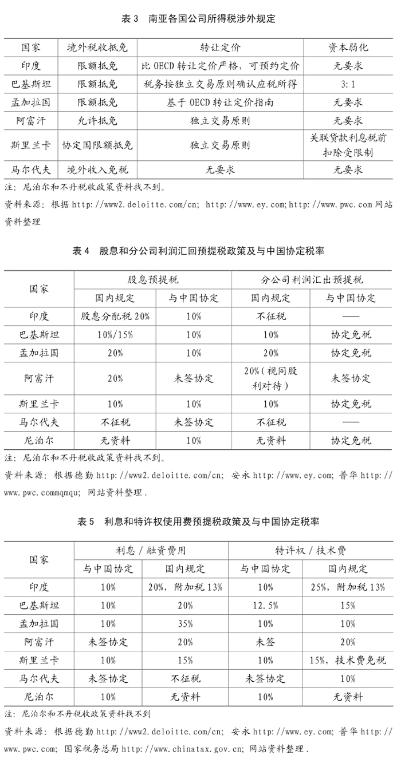

為進(jìn)一步反映南亞各國對居民公司境外已納稅抵免規(guī)定、跨國公司轉(zhuǎn)讓定價及資本弱化的限制規(guī)定等涉外內(nèi)容,現(xiàn)將有關(guān)資料進(jìn)行整理,如表3所示。

由表3可知,對居民公司在境外已納稅實行限額抵免的國家較多,包括印度、巴基斯坦和孟加拉國;斯里蘭卡只限于稅收協(xié)定國實行限額抵免,馬爾代夫?qū)惩馐杖朊庥枵鞫悾筒淮嬖诘置獾膯栴}。對轉(zhuǎn)讓定價管理比較嚴(yán)格的是印度和孟加拉國,馬爾代夫?qū)D(zhuǎn)讓定價無要求,巴基斯坦、阿富汗和斯里蘭卡有獨(dú)立交易原則要求,到(除印度和孟加拉國以外)其他南亞國家投資,中國母公司出售或投資給子公司的原材料、設(shè)備和技術(shù),可以從高定價,以降低所在國的公司所得稅。到印度和孟加拉國投資,中國母公司與海外子公司之間的關(guān)聯(lián)交易應(yīng)控制在國際市場價格的范圍內(nèi),以免于遭受反避稅調(diào)查。南亞各國中,只有巴基斯坦有明確的債務(wù)權(quán)益比例要求,其他南亞國家對資本弱化沒有要求或只有稅前利息扣除限制。所以,中國企業(yè)到南亞投資,應(yīng)多采取債權(quán)融資,少進(jìn)行股權(quán)融資,以規(guī)避所在國的公司所得稅。

三、南亞各國的預(yù)提稅政策

中國企業(yè)在投資國賺取利潤后分回中國母公司,或海外分公司賺取利潤匯回中國總公司,以及取得利息、特許權(quán)使用費(fèi)、技術(shù)費(fèi)、管理費(fèi)及其他各種款項,都涉及預(yù)提稅。已經(jīng)簽訂稅收協(xié)定的國家相互給予預(yù)提稅優(yōu)惠,降低了預(yù)提稅稅率。沒有簽訂稅收協(xié)定的國家則按照其國內(nèi)法規(guī)定征收預(yù)提稅。南亞各國股利和分公司利潤匯回預(yù)提稅政策及與中國協(xié)定的預(yù)提稅稅率,如表4所示。

由表4可知,與中國尚未簽訂稅收協(xié)定的國家有阿富汗、馬爾代夫和不丹,中國企業(yè)到這3個國家進(jìn)行投資,預(yù)提稅按照其國內(nèi)稅法規(guī)定執(zhí)行。到其他南亞國家投資,中國企業(yè)應(yīng)提交相關(guān)資料,申請享受中外稅收協(xié)定中的優(yōu)惠稅率。

對表4進(jìn)行分析可知,馬爾代夫?qū)上⒑屠麧櫨徽魇疹A(yù)提稅,印度對分公司利潤匯出不征收預(yù)提稅,對股息分配公司征收股息分配稅,股息分配稅無法通過股權(quán)架構(gòu)設(shè)計消除或降低,因此,投資馬爾代夫和印度不必進(jìn)行股權(quán)架構(gòu)設(shè)計。巴基斯坦、孟加拉國和斯里蘭卡等國向中國支付股息,協(xié)定稅率均為10%,向中國支付分公司利潤,則協(xié)定免稅,因此,投資這4個國家設(shè)立分公司可減輕稅負(fù);設(shè)立子公司,則要多繳納一道預(yù)提稅。

利息和融資費(fèi)用,特許權(quán)使用費(fèi)和技術(shù)費(fèi),管理費(fèi),租金和工程款等,也可能涉及預(yù)提稅。表5列示的是利息和特許權(quán)使用費(fèi)的預(yù)提稅政策及與中國協(xié)定的預(yù)提稅稅率。

由表5可知,對利息不征收預(yù)提稅的只有馬爾代夫,對技術(shù)費(fèi)不征收預(yù)提稅的只有斯里蘭卡,投資斯里蘭卡應(yīng)通過簽訂技術(shù)轉(zhuǎn)讓合同進(jìn)行稅務(wù)籌劃。從利息預(yù)提稅角度看,各國協(xié)定稅率均為10%,南亞項目進(jìn)行融資,應(yīng)設(shè)計合理的融資架構(gòu),以減輕利息預(yù)提稅。

四、投資南亞的稅務(wù)籌劃

考慮到南亞國家的公司所得稅和股息預(yù)提稅規(guī)定,若在這些國家的全資子公司將稅后利潤全部匯回中國母公司,在沒有享受稅收優(yōu)惠的前提下,其境外經(jīng)營實際稅負(fù)低于25%的只有馬爾代夫(15%/免),到其他南亞國家投資,實際稅負(fù)均高于中國境內(nèi)稅負(fù)。因此,建議到南亞投資的中國企業(yè)投資前期就應(yīng)進(jìn)行稅務(wù)籌劃,以降低海外稅負(fù)。

(一)充分了解當(dāng)?shù)囟愂諆?yōu)惠政策

如巴基斯坦對發(fā)電項目,免征公司所得稅;自2016年6月30日起,對太陽能和風(fēng)能發(fā)電和相關(guān)設(shè)備生產(chǎn),免征公司所得稅;對農(nóng)產(chǎn)品冷鏈運(yùn)輸和倉儲免稅3年;2015~2018年建立的電力輸送項目,免征公司所得稅10年;移動電話生產(chǎn)企業(yè),免征公司所得稅5年。

(二)進(jìn)行股權(quán)架構(gòu)設(shè)計和債權(quán)融資來源設(shè)計,降低預(yù)提稅

在巴基斯坦已經(jīng)簽訂的稅收協(xié)定中,股息預(yù)提稅在5%及以下的有:美國、伊朗、卡塔爾、沙特、塔吉克斯坦、西班牙和日本等國,但都不適合做股權(quán)架構(gòu)地,但巴基斯坦已經(jīng)與中國香港談了3輪,無疑,在2017年能與中國香港簽訂稅收協(xié)定。中國香港已簽訂的稅收協(xié)定中,股息大多為0或5%,利息大多為3%或5%,因此,投資巴基斯坦的中國企業(yè),可在中國香港設(shè)立控股公司,控股巴基斯坦的項目公司,這樣能消除或減輕預(yù)提稅。