高質量內部控制與盈余管理相關性研究

2017-04-19 10:22:54帥帥

國際商務財會 2017年2期

關鍵詞:內部控制

帥帥

【摘要】我國主板上市公司開始陸續強制披露內部控制自我評價報告和內部控制審計報告。本文以2014年A股上市公司為樣本,研究公司內部控制與盈余管理的關系。研究發現,公司內部控制的質量高低與應計盈余管理不顯著負相關,與真實盈余管理顯著負相關。說明內部控制在一定程度上能夠維護公司正常的生產經營,合理保證公司信息披露的真實可靠。

【關鍵詞】內部控制 應計盈余管理 真實盈余管理

【中圖分類號】F275

一、引言

近些年來,隨著經濟體制改革和全球化發展,企業越來越重視自身內部控制建設,為其生產經營提供保障。2010年,財政部、審計署、證監會、銀監會、保監會五部委聯合發布《企業內部控制配套指引》,被稱為中國的SOX法案,這意味著我國內部控制建設已形成較為規范的體系。盈余管理一直是會計研究中的熱點問題。企業盈余管理主要包括應計盈余管理和真實盈余管理兩種手段。應計盈余管理是在實際的交易和業務活動發生后,利用一般公認會計原則所給予的自由選擇權調節盈余。真實盈余管理涉及對真實交易和業務活動的操控。

我國關于內部控制影響盈余管理的研究起步較晚,形成的結論也不相一致。方紅星(2011)在控制樣本選擇性偏差后,認為高質量的內部控制能夠抑制企業盈余管理;榮莉(2014)基于強制披露的角度,檢驗了內部控制規范體系對抑制盈余管理活動效果顯著。但張國清(2008)研究發現內部控制質量的改善并沒有伴隨盈余質量的提升;范經華(2013)發現高質量內部控制有助于抑制公司應計盈余管理行為,但對真實盈余管理抑制作用較小。本文以2014年A股上市公司為樣本,利用迪博公司發布的內部控制指數來研究公司內部控制與盈余管理的關系。

二、研究假設

管理者為了自己的利益,不免利用會計政策的選擇操縱真實的業務活動來提高財務報告所披露的業績,以實現股東的高期望來提高自己的所得。內部控制的目標是保障企業資產的安全和信息的完整性,幫助企業高效地實現目標。從盈余管理的角度來看,內部控制應該能夠督促企業合理的披露財務信息,抑制盈余管理程度。我國學者關于內部控制和盈余管理的關系研究早期大多是內部控制對應計盈余管理的影響研究,近年來關于內部控制對真實盈余管理活動影響研究有所增加。據此,本文提出以下假設:

H1:內控控制質量越高,應計盈余管理程度越低。

H2:內部控制質量越高,真實盈余管理程度越低。

三、研究設計

(一)內部控制的衡量

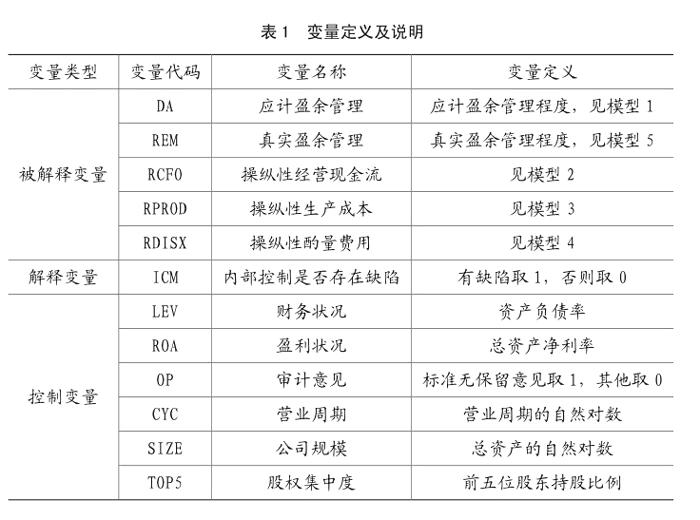

內部控制的衡量一直是學術界爭議的問題。早期有學者根據企業是否披露內部控制自我評價報告和內部控制審計報告來衡量內部控制程度,但從2012年起,內部控制規范體系規定我國主板上市公司陸續強制披露內部控制自我評價報告和內部控制審計報告,所以這種度量方法已不再具有可靠性。本文采用2014年迪博企業風險管理技術有限公司報告的迪博內部控制指數來度量企業內部控制程度。

(二)應計盈余管理的度量

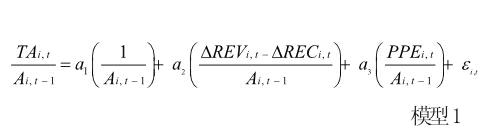

本文利用考慮橫截面估計的修正后Jones模型來估計應計盈余管理程度,見模型1。

其中,TAi,t是公司當期總應計利潤;Ai,t-1是公司上期期末總資產;ΔRECi,t是公司當期營業收入與上期營業收入的差額;ΔRECi,t是公司當期應收賬款凈額與上期應收賬款凈額的差額;PPEi,t是公司當期期末固定資產價值。對模型1進行OLS回歸,求得其殘差的絕對值,即應計盈余管理程度DA。

(三)真實盈余管理的度量

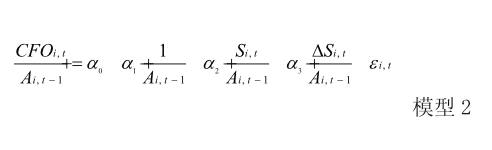

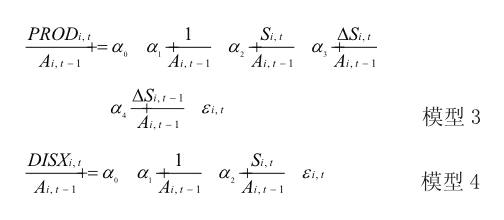

真實盈余管理涉及的活動較多,本文借鑒Roychowdhury(2006,JAE)構建的估計企業正常操縱性支出、生產成本和酌量性費用的模型來度量真實盈余管理程度,見模型2、模型3、模型4。對模型2、3、4進行OLS回歸,求其殘差分別得出企業的異常經營活動現金凈流量RCFO,異常生產成本RPROD,異常酌量性費用RDISX。最后根據模型5得出真實盈余管理總額REM,該指標越大說明真實盈余管理程度越高,反之越低。

REM=-RCFO+RPROD-RDISX 模型5

其中,CFOi,t是公司當年經營活動現金凈流量;Si,t是公司當年銷售收入;PRODi,t是公司當年的生產成本,等于銷售成本與存貨變化之和;DISXi,t是公司當年酌量性費用。對以上3個模型進行OLS回歸,求得其殘差異常經營活動現金凈流量RCFO,異常生產成本RPROD,異常酌量性費用RDISX。

四、實證檢驗

(一)樣本選擇

本文以2014年滬深A股上市公司為研究對象,對數據進行如下處理:1.由于修正的Jones模型需要連續3年的數據,剔除了連續數據不足3年的公司;2.剔除金融行業的公司和ST類公司;3.剔除了存在異常值的公司。最后得到1 322家樣本公司。數據主要來自國泰安CSMAR數據庫,內部控制指數來自迪博內部控制指數數據庫。

(二)描述性統計分析

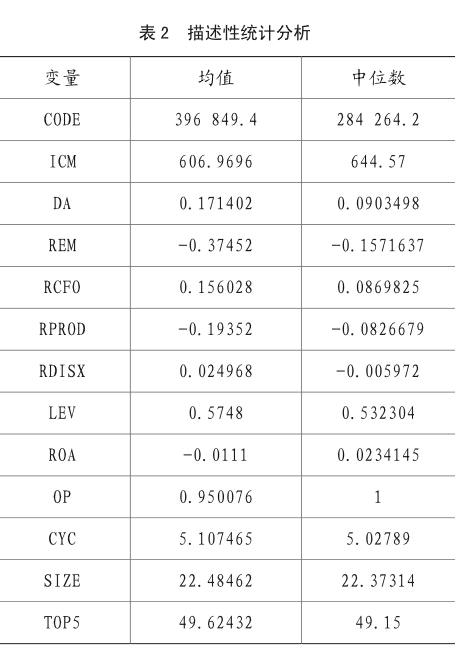

從表2可以看出,應計盈余管理DA的均值為0.171,真實盈余管理REM的均值絕對值為0.375,均大于其中位數,異常經營現金凈流量RCFO的均值為0.156,異常生產成本RPRO的均值為-0.194,異常酌量性費用RDISX的均值為0.025,均大于其中位數。說明我國上市公司普遍存在調節盈余的現象,且多數運用了調節生產成本、酌量費用和調節現金流的方法作為真實盈余管理的手段,因而我國有必要完善內部控制體系規范,減少上市公司盈余管理程度,提高財務報告披露的準確性。

(三)相關系數分析

通過相關系數分析,解釋變量內部控制ICM與應計盈余管理DA之間的相關系數為負,支持假設1。解釋變量內部控制ICM與真實盈余管理REM之間的相關系數為負但不顯著,大體支持假設2。各被解釋變量之間的相關系數均顯著,其中應計盈余管理DA與真實盈余管理REM顯著負相關,說明在使用盈余管理手段時,公司若增加應計盈余管理會相應減少真實盈余管理程度。異常經營現金凈流量與真實盈余管理顯著負相關,異常生產成本與真實盈余管理顯著正相關,異常酌量性費用與真實盈余管理顯著負相關。說明公司在應用真實盈余管理手段時,會操縱增加生產使得存貨等占用了資金,進而減少了經營活動現金凈流量,同時為了提高披露的利潤,酌量性費用也會操縱性的減少。在控制變量中,資產負債率、審計意見、公司規模、股權集中度部分控制變量與應計盈余管理DA顯著相關,說明有必要在構建的模型中加入這些控制變量,以提高結果的準確性。

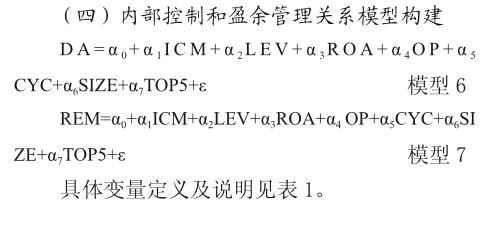

(四)多元回歸分析

本文根據模型6、模型7對樣本分別進行OLS回歸,結果見表3。結果表明在模型6中,內部控制的替代變量ICM與應計盈余管理DA負相關,大體支持假設1,但結果并不顯著。同時資產負債率LEV、資產凈利率ROA、公司規模SIZE與應計盈余管理水平DA顯著負相關。另一方面,在模型7中,內部控制的替代變量ICM與真實盈余管理REM顯著負相關,支持假設2,同時在控制變量中只有公司規模SIZE與真實盈余管理水平REM顯著相關。

五、結論與局限

通過以上分析本文驗證了假設1和假設2,說明內部控制的完善有助于抑制公司的盈余管理程度,更有助于抑制公司的真實盈余管理。應計盈余管理與內部控制質量相關性不顯著,但資產負債率、資產凈利率、公司規模與應計盈余管理顯著相關,說明應計盈余管理更易受公司自身經營狀況的影響。真實盈余管理與內部控制質量顯著負相關,且在控制變量中只有公司規模與真實盈余管理顯著正相關,有可能因為規模越大的公司由于其業務的復雜,更有可能通過真實盈余管理對公司盈余進行操縱。結果表明真實盈余管理程度與公司的內部控制體系完善與否有著較強的關系,且很少受公司自身經營狀況的影響,說明在內部控制規范體系實施之后,內部控制對公司真實盈余管理起到了較好的抑制作用。

本文的局限性在于所收集到的數據有限,在進行數據收集和處理時由于數據的缺失可能在一定程度上影響結果的可靠性。另外,在內部控制替代變量的選擇上,至今沒有統一的衡量方法,本文選取的內部控制替代變量是利用迪博公司公布的內部控制指數,其可靠程度仍有待于商榷。

主要參考文獻:

[1]方紅星.高質量內部控制能抑制盈余管理嗎?[J].會計研究,2011,(08):53-60.

[2]榮莉.分類分批強制實施企業內部控制規范體系效果研究[J].當代財經,2014,(10):108-119.

[3]張國清.內部控制與盈余管理[J].經濟管理,2008,(10):112-119.

[4]范經華.內部控制、審計師行業專長、應計與真實盈余管理[J].會計研究,2013,(04):81-88.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37