行業(yè)集中度與盈利能力關(guān)系研究

——以樂(lè)視網(wǎng)為例

2017-04-20 05:51:56梁紅霞

環(huán)渤海經(jīng)濟(jì)瞭望 2017年4期

關(guān)鍵詞:企業(yè)

■ 梁紅霞

行業(yè)集中度與盈利能力關(guān)系研究

——以樂(lè)視網(wǎng)為例

■ 梁紅霞

在網(wǎng)絡(luò)視頻行業(yè)競(jìng)爭(zhēng)日益激烈的今天,樂(lè)視作為國(guó)內(nèi)A股首家網(wǎng)絡(luò)視頻行業(yè)的上市企業(yè),通過(guò)首創(chuàng)的“平臺(tái)+內(nèi)容+終端+應(yīng)用”四位一體的生態(tài)模式,在眾多網(wǎng)絡(luò)視頻平臺(tái)中脫穎而出。然而不能忽視的是樂(lè)視生態(tài)本質(zhì)上是一種多元化發(fā)展模式,那么樂(lè)視從網(wǎng)絡(luò)視頻行業(yè)轉(zhuǎn)向多元化經(jīng)營(yíng)的原因就值得我們探索。本文選取行業(yè)集中率指數(shù)(CR4和CR8)來(lái)衡量網(wǎng)絡(luò)視頻行業(yè)的市場(chǎng)集中度,考察該行業(yè)的競(jìng)爭(zhēng)狀況、盈利能力及樂(lè)視網(wǎng)所處的行業(yè)地位。結(jié)果發(fā)現(xiàn)國(guó)內(nèi)網(wǎng)絡(luò)視頻行業(yè)目前處于高集中度的壟斷競(jìng)爭(zhēng)階段,樂(lè)視網(wǎng)所占市場(chǎng)份額雖然不斷提高,但是其盈利能力并沒(méi)有隨著行業(yè)集中度及其市場(chǎng)份額的增加而提高。其原因主要有三:該行業(yè)成本費(fèi)用普遍上升、樂(lè)視網(wǎng)采取了低價(jià)開拓終端業(yè)務(wù)市場(chǎng)的戰(zhàn)略以及樂(lè)視網(wǎng)與其他主流視頻平臺(tái)產(chǎn)品內(nèi)容同質(zhì)化嚴(yán)重,用戶粘性低。

網(wǎng)絡(luò)視頻 行業(yè)集中度 盈利能力

緒論

(一)研究背景

近年來(lái)互聯(lián)網(wǎng)行業(yè)取得了突飛猛進(jìn)的發(fā)展,產(chǎn)品與服務(wù)呈現(xiàn)出更為智能化、未來(lái)化的趨勢(shì),行業(yè)競(jìng)爭(zhēng)愈發(fā)激烈。隨著人們對(duì)文化消費(fèi)產(chǎn)業(yè)需求的不斷增加,

網(wǎng)絡(luò)視頻行業(yè)的市場(chǎng)規(guī)模不斷擴(kuò)大,據(jù)數(shù)據(jù)顯示,2016年上半年國(guó)內(nèi)網(wǎng)絡(luò)視頻用戶量達(dá)5.14億元,使用率達(dá)73.4%。然而與之相對(duì)的是該行業(yè)眾多主流企業(yè)因?yàn)楦甙旱陌鏅?quán)成本而連年虧損,如占市場(chǎng)份額最大的土豆優(yōu)酷2015年虧損額達(dá)5.52億元,排名第二的愛(ài)奇藝近三年來(lái)也接連虧損。在整體行業(yè)面臨盈利緩慢的情況下,樂(lè)視網(wǎng)卻選擇延長(zhǎng)產(chǎn)業(yè)鏈條,于2013年8月發(fā)布了第一代樂(lè)視超級(jí)電視,2015年1月首次公開其超級(jí)汽車計(jì)劃,同年4月相繼推出了其第一款智能手機(jī),樂(lè)視網(wǎng)成為行業(yè)內(nèi)為數(shù)不多的事項(xiàng)盈利的企業(yè)。顯而易見,樂(lè)視網(wǎng)正在逐漸從一個(gè)輕資產(chǎn)的互聯(lián)網(wǎng)企業(yè)向高端制造業(yè)轉(zhuǎn)變。

(二)研究的目的與意義

目前國(guó)內(nèi)網(wǎng)絡(luò)視頻行業(yè)正處于從成長(zhǎng)期轉(zhuǎn)向成熟的發(fā)展階段,各主流視頻企業(yè)紛紛加大資金投入以期塑造市場(chǎng)壁壘、企圖在未來(lái)占據(jù)更大的市場(chǎng)份額,掌握該行業(yè)的主導(dǎo)權(quán)。而樂(lè)視網(wǎng)最初作為一家網(wǎng)絡(luò)視頻企業(yè)面向市場(chǎng),現(xiàn)在卻選擇了以視頻為核心,進(jìn)行跨領(lǐng)域跨行業(yè)的生態(tài)構(gòu)筑,將智能手機(jī)、電視、超級(jí)汽車納入業(yè)務(wù)范圍,樂(lè)視網(wǎng)這一行為背后的原因值得深思。

行業(yè)集中度作為對(duì)某一特定行業(yè)市場(chǎng)結(jié)構(gòu)集中程度的重要測(cè)量指標(biāo),通常用來(lái)衡量該行業(yè)中企業(yè)的數(shù)目和相對(duì)規(guī)模的差異。本文從網(wǎng)絡(luò)視頻行業(yè)為出發(fā)點(diǎn),借分析該行業(yè)的市場(chǎng)集中度以了解該行業(yè)的競(jìng)爭(zhēng)狀況,希望能從根源上探索樂(lè)視進(jìn)行多元化發(fā)展的原因。檢驗(yàn)樂(lè)視是否是因?yàn)樵诰W(wǎng)絡(luò)視頻行業(yè)發(fā)展遇到瓶頸,預(yù)期難以在該行業(yè)占據(jù)一席之地而退出該市場(chǎng),亦或是它期望通過(guò)業(yè)務(wù)模式的轉(zhuǎn)型來(lái)彌補(bǔ)自己的短板并打造獨(dú)特的市場(chǎng)壁壘?

相關(guān)理論與文獻(xiàn)綜述

(一)相關(guān)概念與理論

1.產(chǎn)業(yè)集中度

行業(yè)集中度又稱市場(chǎng)集中度,是衡量行業(yè)市場(chǎng)結(jié)構(gòu)的重要指標(biāo)之一。普遍以某一特定產(chǎn)業(yè)內(nèi)規(guī)模最大的前n家企業(yè)的相關(guān)指標(biāo)(諸如:如銷售額、增加值、職工人數(shù)、資產(chǎn)總額等)占整個(gè)產(chǎn)業(yè)的份額來(lái)衡量。通常有兩種計(jì)算方法:集中率指數(shù)(CRn指數(shù))和赫爾芬達(dá)爾—赫希曼指數(shù)(HI指數(shù))。

(1)行業(yè)集中率(CRn指數(shù))計(jì)算公式如下:

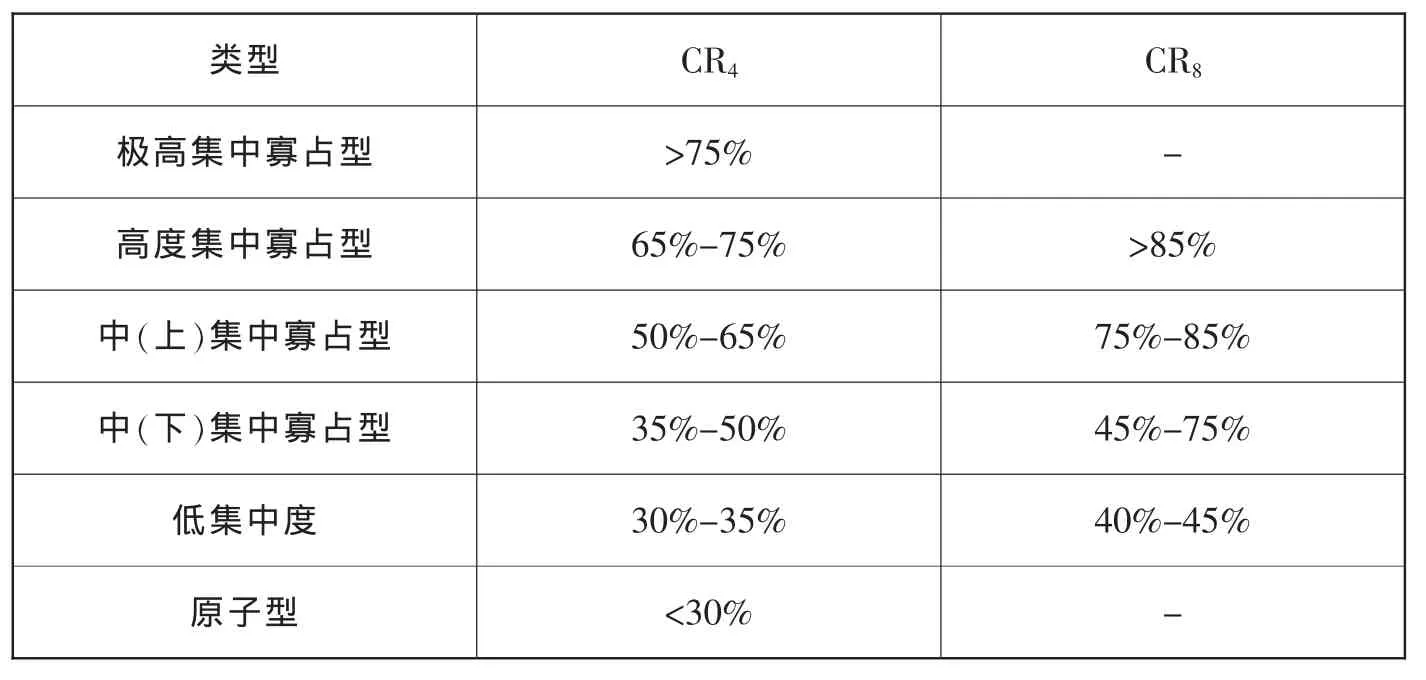

上式中,CRn表示某一特定行業(yè)中最大的n個(gè)企業(yè)占該行業(yè)的市場(chǎng)份額,通常用CR4和CR8來(lái)表示行業(yè)的集中度。具體而言,CRn值越大,意味著該行業(yè)的集中度越高,所處市場(chǎng)競(jìng)爭(zhēng)越趨向于壟斷;反之,則市場(chǎng)競(jìng)爭(zhēng)越激烈。X可用銷售額、增加值、職工人數(shù)、資產(chǎn)總額等數(shù)據(jù)來(lái)表示;Si表示某一企業(yè)的市場(chǎng)份額。美國(guó)學(xué)者貝恩將集中率劃分為6種,具體如下表1所示:

表1 美國(guó)學(xué)者貝恩對(duì)產(chǎn)業(yè)壟斷和競(jìng)爭(zhēng)類型的分類

(2)赫芬達(dá)爾指數(shù)(HI指數(shù))計(jì)算公式如下:

其中,n代表一個(gè)行業(yè)中企業(yè)的數(shù)量,T代表該行業(yè)的總產(chǎn)量。Xi為各個(gè)企業(yè)產(chǎn)量。該指數(shù)賦予每個(gè)企業(yè)市場(chǎng)份額Si一個(gè)權(quán)數(shù),且這一權(quán)數(shù)就是市場(chǎng)份額本身,這意味著企業(yè)規(guī)模越大,其權(quán)數(shù)也越大,即HI指數(shù)值越大,集中度越高。日本公正交易委員會(huì)以HI指數(shù)位基準(zhǔn)將市場(chǎng)結(jié)構(gòu)分為6種類型,具體如下表2:

表2 以HI為基準(zhǔn)的市場(chǎng)結(jié)構(gòu)分類

傳統(tǒng)產(chǎn)業(yè)組織理論認(rèn)為,產(chǎn)業(yè)集中度作為反應(yīng)產(chǎn)業(yè)競(jìng)爭(zhēng)性和壟斷性的重要指標(biāo),可以用來(lái)衡量市場(chǎng)結(jié)構(gòu)狀態(tài),進(jìn)而分析市場(chǎng)行為和績(jī)效。即較高的集中度意味著更多的銷售額或其他經(jīng)濟(jì)活動(dòng)被較少的一部分企業(yè)所控制,使得這些企業(yè)擁有了一定的市場(chǎng)支配能力,尤其是價(jià)格支配力,從而降低了市場(chǎng)的競(jìng)爭(zhēng)性,形成壟斷。保羅·薩繆爾森認(rèn)為,由單個(gè)企業(yè)構(gòu)成的產(chǎn)業(yè)的市場(chǎng)集中度有可能為100%,然而在有較大的潛在的供給彈性的情況下,該廠商的壟斷勢(shì)力則有可能不存在。換而言之,在特定的市場(chǎng)環(huán)境下,高的集中度并不完全意味著市場(chǎng)的競(jìng)爭(zhēng)性弱,高集中度也有與激烈的競(jìng)爭(zhēng)并存的可能性。

現(xiàn)代經(jīng)濟(jì)學(xué)家對(duì)其進(jìn)行了拓展和補(bǔ)充,進(jìn)一步探討了反應(yīng)或衡量一個(gè)產(chǎn)業(yè)競(jìng)爭(zhēng)或壟斷程度的因素,認(rèn)為企業(yè)規(guī)模、市場(chǎng)容量(潛在的供給彈性)和企業(yè)的數(shù)量與壟斷程度有較為明確的關(guān)系。簡(jiǎn)而言之,某一行業(yè)中企業(yè)數(shù)量越多,則單個(gè)企業(yè)的市場(chǎng)規(guī)模越容易受到限制,該行業(yè)的競(jìng)爭(zhēng)程度越高。行業(yè)集中度越高,少數(shù)企業(yè)掌握市場(chǎng)支配力的可能性越大,市場(chǎng)競(jìng)爭(zhēng)狀況越趨向于壟斷。

2.企業(yè)盈利能力

盈利能力是指企業(yè)獲取利潤(rùn)的能力,是評(píng)價(jià)企業(yè)績(jī)效或衡量企業(yè)成長(zhǎng)發(fā)展?fàn)顩r的重要指標(biāo)之一。一般認(rèn)為,企業(yè)的盈利能力越強(qiáng),它在獲取貸款、增資擴(kuò)容等方面就越具備優(yōu)勢(shì),反之,盈利能力低,則說(shuō)明其發(fā)展?fàn)顩r可能面臨困境,發(fā)行的股票、債權(quán)將難以獲取市場(chǎng),因此可以在某種程度上認(rèn)為盈利能力是企業(yè)發(fā)展的動(dòng)力。

經(jīng)濟(jì)學(xué)家理查德森(Richardson)在《企業(yè)組織》一文中首先提出了企業(yè)能力概念,認(rèn)為企業(yè)會(huì)在其長(zhǎng)期經(jīng)營(yíng)管理過(guò)程中形成積累性的知識(shí)、經(jīng)驗(yàn)和技能,導(dǎo)致部分企業(yè)與其他企業(yè)之間存在較為明顯的效率差異,具體而言,就是這些企業(yè)會(huì)具有更高的資本增值效率以及降低交易、生產(chǎn)成本的技能,使企業(yè)產(chǎn)生長(zhǎng)期的盈利和競(jìng)爭(zhēng)優(yōu)勢(shì),這樣的技能或積累性知識(shí)稱之為盈利能力,也是企業(yè)在經(jīng)營(yíng)管理過(guò)程中應(yīng)當(dāng)具備的核心能力之一。

隨著企業(yè)形式的不斷發(fā)張展,用于評(píng)價(jià)企業(yè)盈利能力的指標(biāo)體系也得以不斷完善。在不同的所有制企業(yè)中,反映企業(yè)盈利能力的指標(biāo)形式也有所不同,如在分析與投資有關(guān)的盈利能力時(shí),主要對(duì)總資產(chǎn)報(bào)酬率、凈資產(chǎn)收益率指標(biāo)進(jìn)行分析與評(píng)價(jià);分析與銷售有關(guān)盈利能力時(shí),則主要針對(duì)銷售利潤(rùn)指標(biāo);分析上市公司盈利能力時(shí),則選取每股收益、普通股權(quán)益報(bào)酬率及股利發(fā)放率等指標(biāo)。

(二)文獻(xiàn)綜述

1.國(guó)外相關(guān)文獻(xiàn)綜述

國(guó)內(nèi)外關(guān)于行業(yè)集中度與利潤(rùn)率之間的研究由來(lái)已久,早在上世紀(jì)50年代,美國(guó)學(xué)者貝恩(1951)就曾假設(shè),行業(yè)的集中將會(huì)導(dǎo)致市場(chǎng)競(jìng)爭(zhēng)更趨向于壟斷,而壟斷勢(shì)力的形成會(huì)促使企業(yè)間的合謀行為,進(jìn)而為個(gè)別企業(yè)帶來(lái)超額利潤(rùn)。他選取了1936-1940年美國(guó)制造業(yè)中的相關(guān)數(shù)據(jù),對(duì)產(chǎn)業(yè)集中和利潤(rùn)率之間的關(guān)系進(jìn)行了考察,發(fā)現(xiàn)這些產(chǎn)業(yè)的集中度和利潤(rùn)率之間的相關(guān)性并不高。施蒂格勒(1963)選取了美國(guó)68個(gè)產(chǎn)業(yè)20年的相關(guān)數(shù)據(jù)對(duì)利潤(rùn)率與集中度的關(guān)系進(jìn)行考察后發(fā)現(xiàn),產(chǎn)業(yè)集中度與其利潤(rùn)率之間存在著并不明顯的的線性正相關(guān)關(guān)系。同時(shí)隨著產(chǎn)業(yè)組織理論的不斷發(fā)展,越來(lái)越多的相關(guān)研究也證實(shí)了行業(yè)集中度與利潤(rùn)率之間并不是一種簡(jiǎn)單的線性關(guān)系,其中德姆塞茨(1973)的研究就有代表意義,他對(duì)產(chǎn)業(yè)集中度和利潤(rùn)關(guān)系進(jìn)行了交叉分析,結(jié)果發(fā)現(xiàn)集中度與利潤(rùn)率之間關(guān)系存在非線性的雙S曲線的特性,當(dāng)集中率在10%-50%之間時(shí),利潤(rùn)率隨著集中度的提高反而會(huì)有所下降,而在集中率超過(guò)50%后,兩者之間開始出現(xiàn)正相關(guān)關(guān)系。

另一方面,國(guó)外學(xué)者對(duì)行業(yè)集中度與績(jī)效之間關(guān)系的研究也屢見不鮮,且研究多集中在汽車、金融和鋼鐵等行業(yè)。Molyneux、Teppet(1993)采用了挪威、瑞士、瑞典等多家國(guó)家銀行業(yè)的數(shù)據(jù)來(lái)考察市場(chǎng)結(jié)構(gòu)與行業(yè)績(jī)效的關(guān)系,結(jié)果表明行業(yè)績(jī)效與市場(chǎng)結(jié)構(gòu)存在正相 關(guān)關(guān)系 。 Lawrenee等(1996)選取了1988-1991年歐洲11個(gè)國(guó)家的相關(guān)數(shù)據(jù),運(yùn)用隨機(jī)邊界法對(duì)這些國(guó)家的銀行效率進(jìn)行測(cè)算,對(duì)銀行業(yè)的市場(chǎng)集中度與行業(yè)績(jī)效進(jìn)行了實(shí)證分析,得出了沒(méi)有充分依據(jù)說(shuō)明兩者之間存在正相關(guān)關(guān)系的結(jié)論。Bajtelsmit,Bouzoutia(1998)以美國(guó)汽車保險(xiǎn)為研究對(duì)象,以行業(yè)利潤(rùn)率為績(jī)效指標(biāo),用保險(xiǎn)業(yè)務(wù)占有率來(lái)代表市場(chǎng)集中度,發(fā)現(xiàn)汽車保險(xiǎn)行業(yè)集中度與行業(yè)績(jī)效存在正相關(guān)關(guān)系,即該行業(yè)集中度的提高有利于提高績(jī)效。

2.國(guó)內(nèi)相關(guān)文獻(xiàn)綜述

近年來(lái),國(guó)內(nèi)學(xué)者對(duì)行業(yè)集中度與利潤(rùn)率或行業(yè)績(jī)效之間的關(guān)系也進(jìn)行了研究分析。 戚幸東(1999)對(duì)1993-1995年中國(guó)產(chǎn)業(yè)集中度與經(jīng)濟(jì)績(jī)效和產(chǎn)業(yè)最大8家企業(yè)與整個(gè)產(chǎn)業(yè)經(jīng)濟(jì)績(jī)效進(jìn)行了對(duì)比,并對(duì)產(chǎn)業(yè)進(jìn)行分組,發(fā)現(xiàn)產(chǎn)業(yè)集中度與銷售利潤(rùn)率、資金利稅率等經(jīng)濟(jì)績(jī)效指標(biāo)之間存在著明顯的相關(guān)關(guān)系,集中率在20%以下的產(chǎn)業(yè)群組,兩者存在正相關(guān)關(guān)系,但這種關(guān)系并不會(huì)持續(xù)的,一旦集中率超過(guò)20%,兩者之間的關(guān)系就變得不規(guī)則了。

魏后凱(2003)采用制造業(yè)中近60萬(wàn)個(gè)企業(yè)的數(shù)據(jù),考察了中國(guó)制造業(yè)集中與利潤(rùn)率之間的關(guān)系。分析結(jié)果顯示中國(guó)制造業(yè)集中度與利潤(rùn)率之間存在正相關(guān)關(guān)系,即隨著行業(yè)集中度的提高,行業(yè)利潤(rùn)率也隨之上升。喻利仙(2007)探討了我國(guó)銀行業(yè)市場(chǎng)集中度與盈利能力之間的關(guān)系,得出了我國(guó)銀行業(yè)贏利能力與市場(chǎng)集中度存在反向關(guān)系的結(jié)論,這一結(jié)論與經(jīng)典產(chǎn)業(yè)經(jīng)濟(jì)學(xué)觀點(diǎn)相悖,驗(yàn)證了我國(guó)國(guó)有銀行行政性壟斷的市場(chǎng)結(jié)構(gòu)對(duì)整個(gè)銀行體系效率存在抑制作用。

于明超、黃琴(2015)選取了2007年制造業(yè)四位數(shù)產(chǎn)業(yè)中工業(yè)品產(chǎn)業(yè)和消費(fèi)品產(chǎn)業(yè)的樣本數(shù)據(jù),構(gòu)建了表示廣告、產(chǎn)業(yè)集中度與盈利能力三者之間關(guān)系聯(lián)立方程模型。發(fā)現(xiàn)兩類產(chǎn)業(yè)利潤(rùn)率的提高均會(huì)促使廣告密度的提高,但消費(fèi)品產(chǎn)業(yè)對(duì)廣告偏好性比工業(yè)品產(chǎn)業(yè)更強(qiáng),投入密度也相對(duì)更大。

具體而言,國(guó)內(nèi)外學(xué)者對(duì)行業(yè)集中度與盈利或績(jī)效關(guān)系的研究多集中在制造業(yè),通過(guò)對(duì)制造業(yè)按集中度分類來(lái)考察其對(duì)盈利能力的影響;而在具體細(xì)分行業(yè)方面多是研究汽車、金融和鋼鐵等行業(yè),鮮少?gòu)钠渌唧w行業(yè)或微觀企業(yè)數(shù)據(jù)進(jìn)行研究分析。本文為了從根源上分析樂(lè)視進(jìn)行多元化發(fā)展的原因,從網(wǎng)絡(luò)視頻行業(yè)的市場(chǎng)集中度入手,以其解析該行業(yè)的競(jìng)爭(zhēng)狀況、發(fā)展現(xiàn)狀及前景,進(jìn)一步了解樂(lè)視在網(wǎng)絡(luò)視頻行業(yè)中所處的地位,分析樂(lè)視網(wǎng)業(yè)務(wù)轉(zhuǎn)型的原因。

國(guó)內(nèi)網(wǎng)絡(luò)視頻行業(yè)市場(chǎng)集中度與盈利狀況分析

(一)國(guó)內(nèi)網(wǎng)絡(luò)視頻行業(yè)發(fā)展現(xiàn)狀

成立于2005年12月的美國(guó)網(wǎng)絡(luò)視頻公司YouTube是業(yè)內(nèi)公認(rèn)的網(wǎng)絡(luò)視頻行業(yè)發(fā)展的源頭,此后國(guó)內(nèi)也相繼誕生了第一家網(wǎng)絡(luò)視頻企業(yè),隨著互聯(lián)網(wǎng)時(shí)代的全面滲透,網(wǎng)絡(luò)視頻行業(yè)在國(guó)內(nèi)得到了持續(xù)發(fā)展。據(jù)相關(guān)數(shù)據(jù)顯示,2008年國(guó)內(nèi)網(wǎng)絡(luò)視頻公司達(dá)200多家,行業(yè)內(nèi)競(jìng)爭(zhēng)激烈,2012年行業(yè)內(nèi)兩大巨頭——優(yōu)酷和土豆的合并在一定程度上提高了行業(yè)的集中度,該行業(yè)逐漸開始從成長(zhǎng)期向成熟期轉(zhuǎn)變。

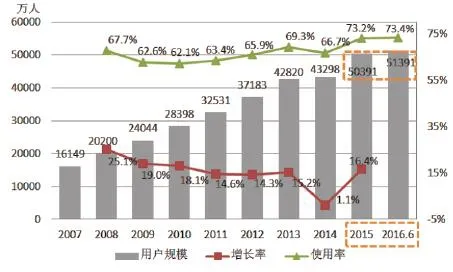

自2007年以來(lái),國(guó)內(nèi)網(wǎng)絡(luò)視頻用戶量不斷增加,從2007年的1.6億到2015年的5.04億,8年時(shí)間用戶數(shù)量增加了近3.2倍,僅去年上半年,國(guó)內(nèi)網(wǎng)絡(luò)視頻用戶量就增加了1000萬(wàn)(詳見圖1)。然而另一個(gè)不容忽視的事實(shí)是增長(zhǎng)率和使用率的增速卻在趨緩,這意味著雖然目前的網(wǎng)絡(luò)視頻用戶量雖然大,但是增長(zhǎng)空間卻很小。各網(wǎng)絡(luò)視頻企業(yè)要想在未來(lái)有限的市場(chǎng)容量下吸引更多的用戶以獲取利潤(rùn)需要更多的產(chǎn)品創(chuàng)新或更高的服務(wù)質(zhì)量。

圖1 我國(guó)網(wǎng)絡(luò)視頻用戶規(guī)模、增長(zhǎng)率和使用率

由圖2可知,國(guó)內(nèi)網(wǎng)絡(luò)視頻行業(yè)的收入主要分為四個(gè)部分:廣告收入、版權(quán)分銷、用戶付費(fèi)和其他。其中,廣告收入占比一直在半數(shù)以上,版權(quán)分銷占比最小且有下降趨勢(shì),用戶付費(fèi)的業(yè)務(wù)收入則在逐年增加,可能成為該行業(yè)未來(lái)的發(fā)展方向,符合消費(fèi)者對(duì)個(gè)性化產(chǎn)品、服務(wù)需求不斷增加的趨勢(shì)。

圖2 我國(guó)2014Q1-2016Q3季度網(wǎng)絡(luò)視頻行業(yè)收入構(gòu)成分布圖

(二)國(guó)內(nèi)網(wǎng)絡(luò)視頻行業(yè)的市場(chǎng)集中度與盈利能力分析

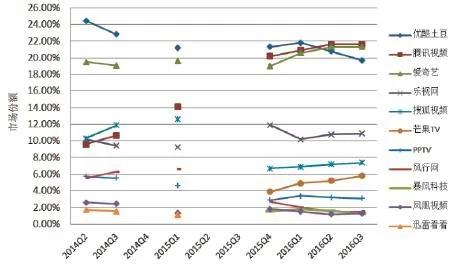

隨著國(guó)內(nèi)網(wǎng)絡(luò)視頻行業(yè)逐漸走向整合,以及各大視頻網(wǎng)站不斷拓寬其業(yè)務(wù)范圍,該行業(yè)的競(jìng)爭(zhēng)格局已經(jīng)初步呈現(xiàn)。目前,國(guó)內(nèi)主要的視頻網(wǎng)站有優(yōu)酷土豆、愛(ài)奇藝、騰訊視頻、搜狐視頻、樂(lè)視網(wǎng)、PPTV、風(fēng)行網(wǎng)、暴風(fēng)科技、鳳凰視頻、芒果TV、迅雷看看等。以上數(shù)十家網(wǎng)絡(luò)視頻企業(yè)在該行業(yè)占有的市場(chǎng)份額差距并不大,其中優(yōu)酷土豆、愛(ài)奇藝、騰訊視頻分別擁有阿里巴巴、百度和騰訊三大巨頭的資金支持,彼此之間競(jìng)爭(zhēng)激烈,勢(shì)力不相伯仲。

圖3 2004Q2-2016Q3國(guó)內(nèi)前十大網(wǎng)絡(luò)視頻平臺(tái)的市場(chǎng)份額

鑒于該行業(yè)的大部分企業(yè)沒(méi)有公開披露數(shù)據(jù),因此只能從網(wǎng)上現(xiàn)有的易觀國(guó)際、艾瑞等機(jī)構(gòu)發(fā)布的報(bào)告中提取,由圖3可以看出有部分季度的數(shù)據(jù)為空缺,但這并不妨礙我們得出國(guó)內(nèi)網(wǎng)絡(luò)視頻行業(yè)內(nèi)部競(jìng)爭(zhēng)激烈、行業(yè)集中度較低的結(jié)論。其中,騰訊視頻的市場(chǎng)份額從2014年第二季度不到10%成功擠進(jìn)行業(yè)前三名,樂(lè)視網(wǎng)的市場(chǎng)占有率維持在9%-12%之間,且在2015年第四季度之后穩(wěn)居第四,芒果TV異軍突起,在2015年第四季度之后進(jìn)入行業(yè)前十,同時(shí)呈緩慢增長(zhǎng)態(tài)勢(shì)。

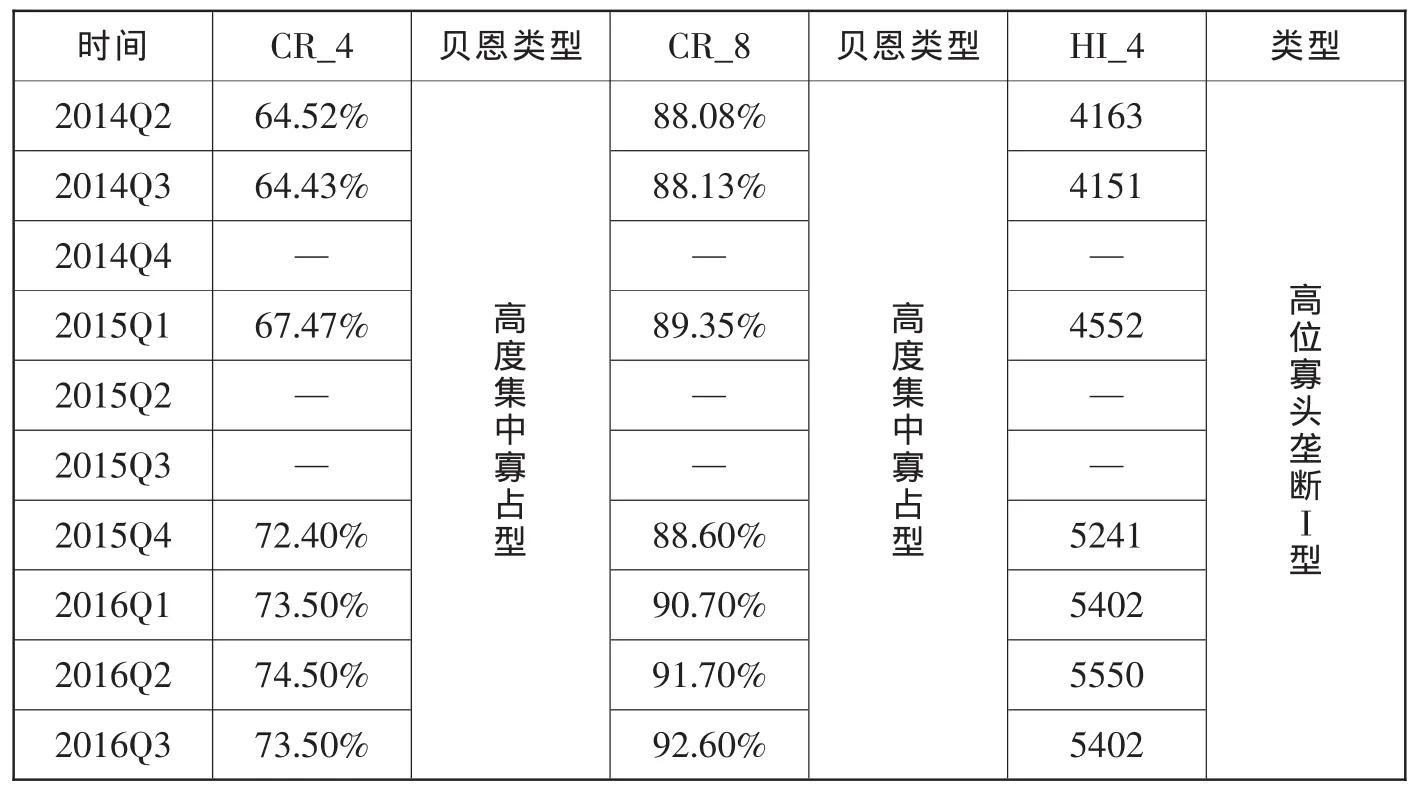

同時(shí)考慮到網(wǎng)絡(luò)視頻行業(yè)的特性以及數(shù)據(jù)的可獲得性,以及該行業(yè)的競(jìng)爭(zhēng)激烈,其市場(chǎng)份額應(yīng)該的動(dòng)態(tài)變化的,本文采用各網(wǎng)絡(luò)視頻企業(yè)廣告收入的市場(chǎng)份額來(lái)來(lái)衡量該行業(yè)的市場(chǎng)集中度CRn。由表3可知自2004年第二季度至2016年第三季度以來(lái),國(guó)內(nèi)網(wǎng)絡(luò)視頻行業(yè)排名前4的企業(yè)市場(chǎng)份額;排名前8的企業(yè)市場(chǎng)份額,同時(shí)HI指數(shù)一直高于3000,因此不論是按照貝恩的分類法還是以HI位基準(zhǔn)來(lái)劃分,目前該行業(yè)市場(chǎng)集中度較高,屬于壟斷競(jìng)爭(zhēng)階段。

網(wǎng)絡(luò)視頻行業(yè)的市場(chǎng)集中度逐步提高原因有二:其一,2012年行業(yè)內(nèi)兩大巨頭—優(yōu)酷和土豆合并,2013年百度收購(gòu)了PPS視頻,并與愛(ài)奇藝合并,2015年阿里巴巴宣布收購(gòu)優(yōu)酷土豆,這種網(wǎng)絡(luò)視頻行業(yè)內(nèi)外部的并購(gòu)事件使得行業(yè)整體的集中度提高,使得市場(chǎng)結(jié)構(gòu)逐漸從競(jìng)爭(zhēng)狀態(tài)轉(zhuǎn)向壟斷競(jìng)爭(zhēng)發(fā)展轉(zhuǎn)變。其二,優(yōu)酷土豆、愛(ài)奇藝、騰訊視頻、搜狐視頻、樂(lè)視網(wǎng)等作為國(guó)內(nèi)網(wǎng)絡(luò)視頻行業(yè)的主要競(jìng)爭(zhēng)者,其主要用戶均已基本實(shí)現(xiàn)由PC端向移動(dòng)端的過(guò)渡,電視臺(tái)對(duì)于版權(quán)節(jié)目收緊、購(gòu)劇成本的連年攀升,行業(yè)規(guī)范也相繼完善,無(wú)形中提高了行業(yè)的進(jìn)入門檻,同時(shí)也減少了與外來(lái)進(jìn)入者之間的競(jìng)爭(zhēng)。

由于網(wǎng)絡(luò)視頻行業(yè)正處于從成長(zhǎng)期向成熟期的過(guò)渡階段,市場(chǎng)結(jié)構(gòu)尚未形成定式,整個(gè)行業(yè)內(nèi)的企業(yè)傾向于大量投資進(jìn)行布局以搶占更多的市場(chǎng)份額,與此同時(shí),隨著行業(yè)規(guī)范的不斷完善,版權(quán)成本不斷上升,以廣告為主營(yíng)收入遠(yuǎn)不足以抵消過(guò)高的版權(quán)成本也成為一種業(yè)態(tài)。以優(yōu)酷土豆為例,兩家合并之前就每年面臨上億元的巨額虧損,合并后仍沒(méi)有改變這一局面,據(jù)該公司財(cái)報(bào)顯示,2013年-2015年,虧損額累計(jì)高達(dá)13.7億元,國(guó)內(nèi)網(wǎng)絡(luò)視頻行業(yè)的盈利狀況由此可見一斑。

表3 2004Q2-2016Q3國(guó)內(nèi)網(wǎng)絡(luò)視頻行業(yè)市場(chǎng)集中度

網(wǎng)絡(luò)視頻行業(yè)集中度對(duì)樂(lè)視網(wǎng)盈利能力影響分析

(一)樂(lè)視網(wǎng)的背景及發(fā)展現(xiàn)狀

成立于2004年的樂(lè)視網(wǎng)從網(wǎng)絡(luò)視頻行業(yè)起家,最早提出“版權(quán)+用戶+增值”的三位一體商業(yè)模式,即以正版內(nèi)容基礎(chǔ),分別為付費(fèi)用戶和免費(fèi)用戶提供高清和標(biāo)清視頻服務(wù)以賺取廣告及分流收入。2010年8月樂(lè)視網(wǎng)成功登陸創(chuàng)業(yè)板,成為國(guó)內(nèi)A股首家網(wǎng)絡(luò)視頻行業(yè)的上市企業(yè)。

近兩年,樂(lè)視網(wǎng)基于網(wǎng)絡(luò)視頻業(yè)務(wù),通過(guò)產(chǎn)業(yè)鏈的垂直整合獨(dú)創(chuàng)了“樂(lè)視生態(tài)”商業(yè)模式。目前業(yè)務(wù)范圍主要包括基于整個(gè)網(wǎng)絡(luò)視頻行業(yè)的廣告業(yè)務(wù)、終端業(yè)務(wù)、會(huì)員及發(fā)行業(yè)務(wù)和其他業(yè)務(wù)(其他業(yè)務(wù)指的是目前收入相對(duì)較小、尚未形成規(guī)模的業(yè)務(wù),如云視頻平臺(tái)業(yè)務(wù)、技術(shù)開發(fā)服務(wù)等)。截止2015年底,樂(lè)視超級(jí)電視累計(jì)銷售已達(dá)450萬(wàn)臺(tái),樂(lè)視生態(tài)內(nèi)關(guān)聯(lián)公司樂(lè)視移動(dòng)智能銷售超級(jí)手機(jī)超過(guò)300萬(wàn)臺(tái),樂(lè)視終端用戶日益增長(zhǎng)。除了發(fā)展上述與網(wǎng)絡(luò)視頻相關(guān)聯(lián)的終端業(yè)務(wù),樂(lè)視也開始涉足智能汽車這一完全不相關(guān)的業(yè)務(wù)。隨著樂(lè)視網(wǎng)資產(chǎn)和經(jīng)營(yíng)規(guī)模持續(xù)擴(kuò)大,樂(lè)視網(wǎng)開始出現(xiàn)資金短缺問(wèn)題,引起公眾的關(guān)注。

(二)行業(yè)集中度對(duì)樂(lè)視網(wǎng)盈利狀況影響分析

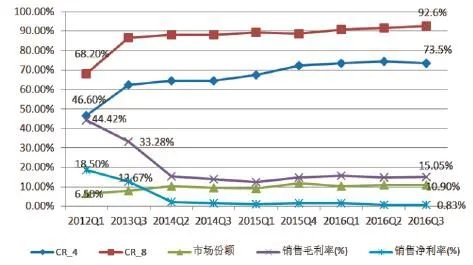

行業(yè)集中度可以衡量一個(gè)行業(yè)的市場(chǎng)競(jìng)爭(zhēng)狀況,而市場(chǎng)份額則代表了企業(yè)在所處行業(yè)中的市場(chǎng)占有率,該企業(yè)的市場(chǎng)份額越高,企業(yè)對(duì)市場(chǎng)的控制能力就越強(qiáng),越容易獲得一定形式上的壟斷,從而保持自己的絕對(duì)競(jìng)爭(zhēng)優(yōu)勢(shì)和一定的盈利能力。當(dāng)行業(yè)集中發(fā)生變化時(shí),理論上而言個(gè)體企業(yè)的市場(chǎng)份額也會(huì)隨之變化,其次,可能會(huì)影響到企業(yè)的盈利狀況。由表4可以看出,行業(yè)集中度指標(biāo)和在2012年第一季度之后得到了較大幅度的提高,樂(lè)視網(wǎng)在網(wǎng)絡(luò)視頻行業(yè)所占市場(chǎng)份額也有小幅度的上升,基本維持在10.5%左右。而代表樂(lè)視網(wǎng)盈利能力的兩個(gè)指標(biāo)銷售毛利率和銷售凈利率則在2012年后明顯下滑,其中銷售毛利率從44.42%降至15.02%,銷售凈利率從18.50%降至0.83%。

在網(wǎng)絡(luò)視頻行業(yè)集中度不斷提高,競(jìng)爭(zhēng)格外激烈的近幾年,樂(lè)視網(wǎng)仍能維持一定的市場(chǎng)份額并有小幅度的上升趨勢(shì),而沒(méi)有被擠出行業(yè)前五。原因可能有以下幾個(gè)方面:其一,樂(lè)視網(wǎng)在此過(guò)程中選擇了主動(dòng)性行為,即2013年后逐步推出了智能終端業(yè)務(wù),同時(shí)強(qiáng)制性的在其上市的智能電視、手機(jī)上綁定樂(lè)視視頻,這有助于促進(jìn)樂(lè)視網(wǎng)在全產(chǎn)業(yè)鏈上占據(jù)優(yōu)勢(shì),為其網(wǎng)絡(luò)視頻業(yè)務(wù)提供了入口,同時(shí)在一定程度上提高了其品牌知名度。其二,為了解決版權(quán)和購(gòu)劇成本上升的問(wèn)題,同時(shí)為了爭(zhēng)取更多的用戶和更高的用戶粘性(這是廣告收入和付費(fèi)視頻收入的根基),樂(lè)視網(wǎng)推出了自制劇,開始打造自己的內(nèi)容品牌。

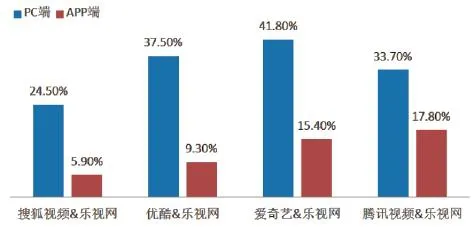

此外,樂(lè)視網(wǎng)的盈利能力沒(méi)有隨著行業(yè)集中及其所占的市場(chǎng)份額的提高而有所上升,原因主要有三個(gè)方面:首先,為了開拓新發(fā)展的終端業(yè)務(wù),樂(lè)視網(wǎng)制訂了低價(jià)促銷以快速占領(lǐng)市場(chǎng)的戰(zhàn)略,據(jù)樂(lè)視網(wǎng)財(cái)務(wù)報(bào)表顯示,樂(lè)視網(wǎng)上線的終端業(yè)務(wù)近兩年時(shí)間就已經(jīng)占其主營(yíng)業(yè)務(wù)收入的一半以上。2013年第三季度之后,樂(lè)視網(wǎng)的銷售毛利率和凈利率指標(biāo)直線下滑,到今年三季度,銷售凈利率甚至低于1%,說(shuō)明樂(lè)視網(wǎng)的價(jià)格戰(zhàn)策略并不利于其長(zhǎng)期發(fā)展;其次,雖然樂(lè)視網(wǎng)為了降低成本采用了自制劇,但是在整個(gè)行業(yè)成本費(fèi)用急劇上升,主流視頻企業(yè)普遍虧損的大環(huán)境下,樂(lè)視網(wǎng)也難以獨(dú)善其身。據(jù)樂(lè)視網(wǎng)公開數(shù)據(jù)顯示,去年上半年主營(yíng)成本同比增長(zhǎng)了125.99%;最后,從產(chǎn)業(yè)鏈的角度出發(fā),網(wǎng)絡(luò)視頻播放處于產(chǎn)業(yè)中游,屬于“銷售”渠道。隨著互聯(lián)網(wǎng)的全面滲透,視頻的播放渠道日益豐富,不再變得稀缺。與此同時(shí),視頻內(nèi)容成為用戶選擇的首要考慮調(diào)價(jià)。而樂(lè)視網(wǎng)與其他主流視頻平臺(tái)用戶重合率高、用戶粘性較低。由下圖5可以看出樂(lè)視網(wǎng)與其他幾個(gè)主流網(wǎng)絡(luò)視頻平臺(tái)的用戶重合度很高,其中與愛(ài)奇藝的重合度高達(dá)57.2%,與搜狐視頻重合度最低,但也將近30%。這一數(shù)據(jù)在一定程度上說(shuō)明了樂(lè)視網(wǎng)與行業(yè)內(nèi)其他企業(yè)的產(chǎn)品同質(zhì)化現(xiàn)象嚴(yán)重,視頻資源方面缺乏個(gè)性化,對(duì)用戶而言缺乏吸引力,用戶粘性低,這可能會(huì)影響到樂(lè)視網(wǎng)的廣告和付費(fèi)業(yè)務(wù)的收入。

簡(jiǎn)而言之,樂(lè)視網(wǎng)的盈利能力不斷下降并不能簡(jiǎn)單的歸結(jié)于網(wǎng)絡(luò)視頻行業(yè)集中度的提高。而應(yīng)該綜合考慮整體行業(yè)的發(fā)展?fàn)顩r與樂(lè)視網(wǎng)本身的發(fā)展情況進(jìn)行判斷。基于上述結(jié)論,本文認(rèn)為樂(lè)視網(wǎng)要解決其盈利能力逐年下降的問(wèn)題需要做好以下兩點(diǎn):一方面,推出高品質(zhì)的自制劇以減少版權(quán)成本提高帶來(lái)的影響,這同時(shí)有利于實(shí)現(xiàn)與其他視頻網(wǎng)站的產(chǎn)品差異化,提高用戶關(guān)注度和粘性。另一方面,放慢規(guī)模擴(kuò)張的步伐,保持其智能終端市場(chǎng)的占有率,使其能夠成功反哺網(wǎng)絡(luò)視頻業(yè)務(wù)。

圖4 行業(yè)集中度與樂(lè)視網(wǎng)市場(chǎng)份額、盈利狀況變化折線圖

圖5 樂(lè)視網(wǎng)與主流視頻媒體用戶重合度

結(jié)論

近年來(lái),中國(guó)網(wǎng)絡(luò)視頻用戶數(shù)量和市場(chǎng)規(guī)模不斷擴(kuò)大,國(guó)內(nèi)網(wǎng)絡(luò)視頻行業(yè)的產(chǎn)品和服務(wù)日趨成熟,行業(yè)整體的市場(chǎng)競(jìng)爭(zhēng)狀態(tài)也逐漸從競(jìng)爭(zhēng)轉(zhuǎn)向壟斷在競(jìng)爭(zhēng),國(guó)內(nèi)各主流視頻企業(yè)對(duì)該行業(yè)的話語(yǔ)權(quán)的競(jìng)爭(zhēng)變得異常激烈。然而逐年提高的行業(yè)集中度僅僅是加劇了行業(yè)內(nèi)的競(jìng)爭(zhēng),并沒(méi)有為眾多處于行業(yè)領(lǐng)先地位的企業(yè)帶來(lái)壟斷利潤(rùn),作為行業(yè)巨頭的優(yōu)酷土豆和愛(ài)奇藝反而因?yàn)榫W(wǎng)絡(luò)視頻業(yè)務(wù)每年虧損高達(dá)上億元。雖然部分原因在于他們?cè)谕顿Y布局,但是也無(wú)法否認(rèn)目前國(guó)內(nèi)網(wǎng)絡(luò)視頻行業(yè)整體處于非盈利狀態(tài)的事實(shí)。

樂(lè)視網(wǎng)作為該行業(yè)首家上市的企業(yè),其市場(chǎng)份額隨著行業(yè)集中度的提高也有所緩慢上升,也是近年來(lái)行業(yè)內(nèi)為數(shù)不多盈利的企業(yè)。然而樂(lè)視網(wǎng)的盈利能力與行業(yè)集中度的呈負(fù)相關(guān)關(guān)系,但是這種負(fù)相關(guān)并不意味著行業(yè)集中度的提高導(dǎo)致了樂(lè)視網(wǎng)盈利能力的下降。樂(lè)視網(wǎng)盈利能力的下降是宏觀市場(chǎng)環(huán)境和其自身競(jìng)爭(zhēng)戰(zhàn)略綜合因素所造成,諸如網(wǎng)絡(luò)視頻行業(yè)的版權(quán)成本提高、行業(yè)競(jìng)爭(zhēng)更嚴(yán)峻;樂(lè)視網(wǎng)擴(kuò)展了其產(chǎn)業(yè)鏈條,借助發(fā)行智能終端以反哺其網(wǎng)絡(luò)視頻業(yè)務(wù)的發(fā)展。結(jié)果是截至去年三季度,樂(lè)視網(wǎng)受累于智能終端的高昂的投入,其盈利指標(biāo)逐年下降。本文認(rèn)為雖然從短期來(lái)看,樂(lè)視網(wǎng)的盈利能力在下降,但是只要其成功占領(lǐng)智能終端市場(chǎng),并通過(guò)自制劇以及更多的創(chuàng)新產(chǎn)品以增加其差異化服務(wù),就可以貫穿產(chǎn)業(yè)鏈條實(shí)現(xiàn)更高的利潤(rùn)。

參考資料

1.袁明蘭.產(chǎn)業(yè)集中度與盈利能力關(guān)系研究[J].產(chǎn)業(yè)與科技論壇,2010(2):71-75.

2.毛曉龍.集中度、制衡與公司績(jī)效—基于2005-2007年上市公司的經(jīng)驗(yàn)研究[D].復(fù)旦大學(xué),2008.

3.戚聿東.我國(guó)產(chǎn)業(yè)集中度與經(jīng)濟(jì)績(jī)效關(guān)系的實(shí)證分析[J].首都經(jīng)濟(jì)貿(mào)易大學(xué)學(xué)報(bào),1999(1):64-69.

4.魏后凱.中國(guó)制造業(yè)集中與利潤(rùn)率的關(guān)系[J].財(cái)經(jīng)問(wèn)題研究,2003(6):21-27.

5.喻利仙.我國(guó)銀行業(yè)集中度與盈利能力關(guān)系研究[J].上海金融學(xué)院學(xué)報(bào),2007(4):21-26.

6.于明超,黃琴.廣告、產(chǎn)業(yè)集中度與盈利能力:基于中國(guó)制造業(yè)數(shù)據(jù)的實(shí)證分析[J].產(chǎn)經(jīng)評(píng)論,2015(4):57-68.

7.呂煒,高晶.產(chǎn)業(yè)集中度與產(chǎn)業(yè)盈利水平關(guān)系的研究[J].鄭州航空工業(yè)管理學(xué)院學(xué)報(bào),2007(2):71-74.

8.楊卓凡,石勇.動(dòng)態(tài)市場(chǎng)競(jìng)爭(zhēng)環(huán)境下電子商務(wù)企業(yè)盈利能力的影響因素研究[J].中國(guó)管理科學(xué),2016(8):18-27.

9.李停.壟斷抑或效率:集中度與利潤(rùn)率關(guān)系文獻(xiàn)綜述[J].云南財(cái)經(jīng)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2010(6):43-48.

10.陳志廣.利潤(rùn)率與市場(chǎng)結(jié)構(gòu):基于中國(guó)汽車產(chǎn)業(yè)的實(shí)證分析[J].產(chǎn)業(yè)經(jīng)濟(jì)研究,2005(6):37-42.

11.陶喜紅.我國(guó)互聯(lián)網(wǎng)媒體廣告行業(yè)集中度分析[J].編輯之友,2013(7):40-42-51.

12.陳艷.基于產(chǎn)業(yè)集中度視角的中國(guó)鋼鐵行業(yè)國(guó)際競(jìng)爭(zhēng)力分析[D].東北財(cái)經(jīng)大學(xué),2012.

13.馬建堂.中國(guó)行業(yè)集中度與行業(yè)效績(jī)[J].管理世界,1993(1):131-136.

14.商建輝,韓亞聰.中國(guó)網(wǎng)絡(luò)視頻市場(chǎng)集中度分析[J].聲屏世界,2013(12):67-68.

15.韓亞聰.中國(guó)網(wǎng)絡(luò)視頻產(chǎn)業(yè)市場(chǎng)集中度及優(yōu)化建議[D].河北大學(xué),2015.

16.吳福象,王新新.行業(yè)集中度、規(guī)模差異與創(chuàng)新績(jī)效——基于GVC模式下要素集聚對(duì)戰(zhàn)略性新興產(chǎn)業(yè)創(chuàng)新績(jī)效影響的實(shí)證分析[J].上海經(jīng)濟(jì)研究,2011(7):69-76.

17.解京淑.物流產(chǎn)業(yè)集中度與市場(chǎng)績(jī)效關(guān)系分析[D].山東大學(xué),2009.

18.衛(wèi)文君.SCP視角下我國(guó)建筑業(yè)企業(yè)盈利能力實(shí)證分析[D].華東政法大學(xué),2016.

19.戚聿東.中國(guó)產(chǎn)業(yè)集中度與經(jīng)濟(jì)績(jī)效關(guān)系的實(shí)證分析[J].管理世界,1998(4):99-106.

20.李艷.我國(guó)高技術(shù)制造業(yè)產(chǎn)業(yè)集中度對(duì)市場(chǎng)績(jī)效的影響[D].湖南大學(xué),2009.

責(zé)任編輯:劉桂素

編輯部版權(quán)聲明:

本刊已許可中國(guó)學(xué)術(shù)期刊(光盤版)電子雜志社在中國(guó)知網(wǎng)及其系列數(shù)據(jù)庫(kù)產(chǎn)品中以數(shù)字化方式復(fù)制、匯編、發(fā)行、信息網(wǎng)絡(luò)傳播本刊全文。該社著作權(quán)使用費(fèi)與本刊稿酬一并支付。作者向本刊提交文章發(fā)表的行為即視為同意我社上述聲明。

上海師范大學(xué)商學(xué)院產(chǎn)業(yè)經(jīng)濟(jì)學(xué)碩士研究生,研究方向?yàn)楫a(chǎn)業(yè)組織理論與政策)

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(bào)(2020年9期)2020-10-27 02:03:26