通貨膨脹、市場地位對商業信用的影響

2017-04-25 20:44:32

當代經濟 2017年2期

關鍵詞:企業

(東華大學 旭日工商管理學院,上海 200051)

通貨膨脹、市場地位對商業信用的影響

張西征,秦婷

(東華大學 旭日工商管理學院,上海 200051)

本文采用2010-2015年滬深兩市A股上市公司的年度數據,研究市場地位和商業信用的關系,以及考慮通貨膨脹預期背景下二者的關系是否會發生。研究結果表明:第一,市場地位高的企業會憑借其市場地位獲得較多的商業信用,二者呈正相關關系;第二,當預期未來將發生通貨膨脹時,企業獲得的商業信用也會增加;第三,通貨膨脹預期會加深市場地位和商業信用之間的正相關關系,即當預期未來將發生通貨膨脹時,市場地位高的企業能憑借自己的市場地位更多地獲得商業信用。本研究把通貨膨脹對企業行為的影響納入宏觀經濟政策與微觀主體行為互動關系的研究框架中,量化通貨膨脹對企業行為的影響,擴展了企業商業信用方面的研究,有助于政府和企業更好地應對通貨膨脹。

通貨膨脹;市場地位;商業信用

一、引言

通貨膨脹是影響企業經營的重要宏觀經濟環境。在通貨膨脹環境下,實際利率下降,原材料、勞動力成本上升,企業外部資金需求相應提高。如果通貨膨脹率過高,央行很可能采取加息政策進行反通脹,提高企業貸款利率。為減少通貨膨脹帶來的負面影響,很多公司會根據自身對未來通貨膨脹的預期判斷來調整自身的資本結構,進而調整其商業信用的獲得。

商業信用是指在商品交易中由于延期付款或延期交貨所形成的企業間的借貸關系。市場地位作為區分企業性質的一個重要指標,也影響著企業的商業信用規模。而作為宏觀經濟環境的通貨膨脹是企業經營的重要外部環境,也是影響企業商業信用規模的重要因素。

二、理論分析與假設提出

1、市場地位與商業信用

本文研究的對象主要是商業信用的獲得,而商業信用的獲得主要取決于購銷雙方的信任程度。Kreps和Wilson(1982)認為獲取別人的信任是在重復博弈中當事人謀求長期利益最大化的手段,信任在企業和供應商之間的長期購銷關系中發揮著重要的作用,具體表現為促進交易達成并顯著降低交換雙方的交易成本。

在這一博弈過程中,供應商非常關心企業的以往欠款歷史、業績狀況好壞、財務風險等。具有較高市場地位的企業能夠向市場傳遞公司經營狀況良好的信息,這一點保證了企業具備可以及時償還債務的能力;作為行業中市場地位高的企業,公眾對其關注度較高,相對了解的信息會較多,減少了信息不對稱的問題,能夠促進企業和供應商之間信任關系更容易形成,并降低了雙方的交易成本、事后監督成本、執行成本,減少了討價還價和爭議。

同時,占據著較高市場地位的買方企業,能夠憑借自身的優勢地位來獲得較多的商業信用。商業信用競爭性假說認為,企業將商業信用的提供視為一種競爭策略,企業面對強大的競爭壓力時,會通過向客戶提供商業信用的形式,將自己的流動性讓渡出去,從而謀求企業的生存與發展,也就是說供應商可能也會主動提供商業信用。因此,市場地位較高的企業相比那些市場地位低的企業更具備獲取商業信用的優勢。

因此,對于市場地位較高的買方企業,供應商更樂于向其提供商業信用,從而導致購銷雙方信任關系的強度更大,進而降低企業使用商業信用的融資成本。

基于以上分析,本文提出以下假設:

假設1:市場地位與商業信用存在正相關關系。

2、預期通貨膨脹與商業信用

通貨膨脹波動對企業獲得商業信用的影響具體表現為:第一,通貨膨脹率的升高在某種程度上導致宏觀經濟不確定性程度的增加(Bekaert and Wang,2010;Lin,2009)。Lin(2009)認為趨高的通貨膨脹率將導致宏觀經濟運行的非效率、失業率升高和實業投資額的下降,從而降低經濟增長。面對可能的經濟沖擊,企業為了提高生產的計劃性以緩解經濟沖擊帶來的影響,可能會對存貨持有水平進行適當調整。第二,由于商業信用是一種無息的信用形式,通貨膨脹時貨幣購買力下降,因此為了降低存貨未來的采購成本,企業必將會在預期通貨膨脹來臨之時,更加積極地采用賒賬形式購買原材料或存貨以降低自己的采購成本。第三,通貨膨脹率一旦持續上升,央行可能采取反向的貨幣政策操作,加息以降低通脹率(Sharp,2002),希望實現經濟軟著陸,從而穩定宏觀經濟運行。但是這種調整一方面具有一定的滯后效應(Ritter and Warr,2002),另一方面即使央行進行這樣的貨幣政策調整,這種調整也是不充分的(Mudell,1963),因而短期企業面臨的實際利率會因為通脹率的上升而出現下降,從而企業持有存貨的機會成本將會下降。持有存貨的成本下降了,企業同樣也會熱衷于采用商業信用形式來進行交易。

基于以上分析,本文提出以下假設:

假設2:隨著預期通貨膨脹的增加,企業獲得的商業信用也會隨之增加。

3、通貨膨脹、市場地位與商業信用

隨著預期通貨膨脹的到來,物價普遍上升,貨幣的購買力下降,貨幣性資產嚴重縮水。企業為了降低通貨膨脹帶來的風險,在預期到通貨膨脹即將來臨時,明智的管理層就會做出積極采用商業信用形式來加大存貨的持有量。而具備這種先見之明的往往是那些在行業中發展比較好的企業,這種企業在行業中占據較大的份額,在行業中具有強勢競爭地位。

同時,鑒于市場地位較高的企業會更容易向供應商傳遞較高的信譽和償債能力,當預期通貨膨脹來臨時,供應商往往愿意信任并把商業信用提供給那些信譽良好、償債能力較強的高市場地位的買方企業。在這種狀況下,較高的信任度則進一步又降低了雙方企業的交易成本,更加促進商業信用形式的使用。

基于以上分析,本文提出以下假設:

假設3:隨著預期通貨膨脹的增加,市場地位與商業信用的正相關關系增強。

三、研究設計與數據來源

1、樣本選取與數據來源

本文數據來自國泰安數據庫及國家統計局2010—2014年深滬兩市所有 A股上市公司,刪除數據缺失樣本,最后得到共11476個觀測值,相關數據整理與分析利用 Excel和 Stata/MP13.1統計軟件。

2、模型設計

為研究各變量之間的關系,本文建立以下多元回歸模型:

表1 變量定義表

表2 描述性統計

四、實證研究

1、描述性統計

從表2來看,商業信用的最大值和最小值相差較大,說明了各個上市公司商業信用的獲得額存在較大差別,且兩端分化嚴重;反映市場地位的指標平均值為0.5037031,標準差0.5000081,可以看出總體來說,市場地位高的企業和市場地位低的企業基本上各占一半;從衡量預期通貨膨脹兩個指標的標準差可以判定,不同的定義方法產生的數據還是會產生較大的差異;其他控制變量,經營活動現金流(CFO)、現金持有量(Cash)、資產負債率(Lev)、公司規模(Size)、第一大股東持股比例(Shr1),他們的最大值最小值有所不同,說明我們所選取的樣本之間存在一定的差異,控制變量的選取也是十分有必要的。

2、pearson相關性分析

對樣本數據進行回歸分析之前,應排除各自變量之間存在多重共線性的可能。因此,在回歸分析前,應對各自變量進行相關性檢驗,以提高回歸結果的可靠性。本文運用皮爾遜相關系數對樣本數據進行分析,相關性系數矩陣見下表3。

從表3可知,各變量之間并不存在明顯的多重共線性;解釋變量與自變量、控制變量之間的相關系數和P值可以表明,自變量、控制變量與解釋變量之間都存在相關性,且相關性較為顯著。

由上表數據可知,商業信用與市場地位、通貨膨脹(Index)的相關系數分別為 0.2796、0.0136和0.028,且P值都顯著小于0.05,說明通貨膨脹、市場地位與商業信用的獲得之間確實存在一定的相關關系,相關系數符號也與預期一致,相關假設得到初步驗證。

3、回歸分析

針對假設1,本文建立固定效應模型,進行了市場地位和商業信用的回歸,結果如下:

表4 市場地位與商業信用的回歸結果(1)

從表4的回歸結果來看,市場地位和商業信用二者之間存在極為顯著的正相關關系,說明市場地位越高,商業信用的獲得額也會越多,假設1得證。而控制變量經營活動現金流(CFO)與商業信用的相關性關系不如預想的那么顯著,但仍正相關。其他控制變量的回歸結果都極為顯著:現金持有和商業信用顯著負相關;資產負債率、企業規模以及第一大股東持股與商業信用顯著正相關,說明企業舉債在一定程度上促進商業信用形式的使用,企業規模越大越有可能使用商業信用進行商業來往,第一大股東的持股比例越高企業有可能更傾向于使用商業信用進行交易。

針對假設2,本文建立固定效應模型,進行了通貨膨脹和商業信用的回歸,結果如表5:

表5 通貨膨脹與商業信用的回歸結果

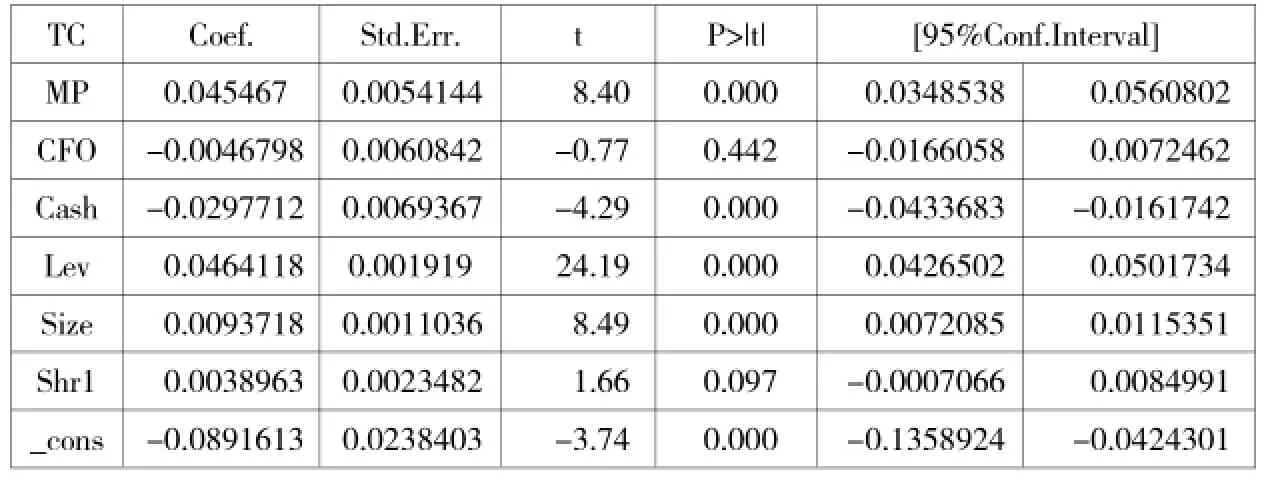

表6 通貨膨脹、市場地位對商業信用的回歸結果

從回歸結果來看,衡量通貨膨脹的兩個指標均與商業信用存在顯著的正相關關系,假設2得證。而各個控制變量與商業信用的相關性也是顯著的,且他們的相關性方向也與預想的一致。

針對假設3,本文運用基礎模型,建立固定效應模型,進行了通貨膨脹、市場地位以及商業信用三者的回歸,結果如表6。

顯然,商業信用與市場地位顯著正相關,商業信用與通貨膨脹的系數為0.04365,市場地位與通貨膨脹的2個交乘項對商業信用顯著正相關,相關系數分別都在2.0左右,大于0.4365,說明當預期通貨膨脹來臨時,高市場地位的企業會憑借自身的優勢和良好的信用狀況,獲取更多的商業信用以減少企業未來采購存貨的成本,也就是說,通脹來臨,企業的市場地位與其獲得的商業信用之間的正相關關系會加強。假設3得證。

五、主要結論

本研究得到如下結論:

(1)市場地位顯著影響商業信用的獲得額,市場地位較高的企業會憑借其市場地位優勢獲得比市場地位低的企業更大規模的商業信用。

(2)當預期到通貨膨脹時,企業傾向于盡可能多地獲得商業信用來應對當前的宏觀經濟狀況。

(3)在通貨膨脹預期背景下,市場地位高的企業能更快速洞察到這一宏觀環境變化,會盡可能地獲得比平時更多的商業信用,也就是說當預期到通貨膨脹來臨時,市場地位與商業信用之間的正相關關系會加強。

[1]劉歡、鄧路、廖明情:公司的市場地位會影響商業信用規模嗎 [J].系統工程理論與實踐,2015,12:3119-3134.

[2]饒品貴、岳衡、姜國華:通貨膨脹預期與企業存貨調整行為[J].經濟學(季刊),2016,02:499-526.

[3]郭宗睿:市場地位對商業信用與銀行借款的影響研究[D].重慶工商大學, 2014.

[4]邵愛英、張西征:貨幣政策對商業信用與銀行信用兩者關系的影響研究[A].中國武漢決策信息研究開發中心、決策與信息雜志社、北京大學經濟管理學院.“決策論壇——企業黨建與政工創新工作發展學術研討會”論文集(上)[C].中國武漢決策信息研究開發中心、決策與信息雜志社、北京大學經濟管理學院,2016:3.

(責任編輯:史二霞)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26