企業社會責任與審計收費

2017-04-25 11:48:36中南財經政法大學會計學院

綠色財會 2017年1期

○ 中南財經政法大學會計學院 吳 茜

企業社會責任與審計收費

○ 中南財經政法大學會計學院 吳 茜

本文選取2009-2015年深滬兩市A股上市公司為樣本,采用Simunic審計收費模型實證檢驗了企業社會責任與審計收費之間的關系。研究結果表明:企業社會責任與審計收費之間是負相關,即:企業社會責任的履行狀況越好,審計收費越低。這一現象在國有企業中更為顯著。這一發現將為國有企業提升社會責任意識,降低審計收費,提升自身效益提供參考價值。

企業社會責任 審計費用 產權性質

近年來,隨著一系列環境污染事件、勞工糾紛的發生,利益相關者越來越關注企業所承擔的社會責任。為了滿足利益相關者對財務信息以及非財務信息的要求,越來越多的企業主動投入到企業社會責任活動中,并披露了企業社會責任報告。企業社會責任的承擔不僅為企業樹立了良好的社會形象,還使企業從很多其他方面受益。如何權衡承擔企業社會責任的成本和受益將是很多企業所面臨的一個重大抉擇。為此,本文將主要探討企業社會責任對審計收費的影響。

一、文獻綜述

(一) 審計收費

自1980年Simunic建立審計收費模型以來,各國學者紛紛對各自國家的審計收費影響因素進行研究,主要包括三個角度:被審計單位、會計師事務所和公司治理。在被審計單位方面,主要是研究被審計單位的規模、業務復雜度、經營及財務風險和盈利能力。在會計師事務所方面,主要研究會計師事務所的規模、品牌、會計師事務所是否變更、審計師任期。在公司治理方面主要研究股權性質、內部控制、盈余管理等。這些實證研究結果均表明審計收費取決于審計業務的工作投入,而工作投入程度又取決于注冊會計師可接受的審計風險。

(二)企業社會責任

不同學者對企業社會責任的定義和內容有著不同看法。企業社會責任的含義隨著社會的進步和發展不斷有所豐富。隨著全球環境不斷惡化,參與環境保護成為企業社會責任的核心內容之一。目前衡量企業社會責任的方法主要包括聲譽指數法、內容分析法和問卷調查法等。

二、研究假設

(一)企業社會責任與審計收費的關系

基于“管理層能力信號假說”,良好的企業社會責任表現是管理層誠信的信號。 當企業有著較高的管理層誠信時, 其經營風險必然降低,此時,注冊會計師會據此降低對審計風險的認定,進而調整審計計劃與決策。《中國注冊會計師執業準則(2010)》亦特別強調注冊會計師應將管理層誠信作為其風險評估及舞弊衡量的關鍵因素。2011年中國社科院正式發布《中國企業社會責任藍皮書》,以促使更多的企業發布與企業社會責任相關的信息,并認為企業社會責任作為非財務信息與財務信息具有同等重要的作用,企業同時披露財務信息和非財務信息能夠提高企業對外的透明度,從而提高企業內外利益相關者對企業價值的評估。另外,企業若能較好地履行社會責任,那么向社會傳遞了良好的社會形象,增強公眾對企業的信任以及利益相關者與企業間的關系,這些因素間接形成一項道德資本(Godfrey et al., 2009) ,當企業面臨一些不利事件時,它將成為一項重要的保護機制,可以增強企業的競爭優勢和可持續發展能力,并降低經營風險。依據風險導向審計理論中“經營風險基礎審計”的新思維,這將必然促使企業的審計收費降低。

因此,本文提出假設一:企業社會責任與審計收費之間是負相關。

(二)產權性質對企業社會責任和審計收費的影響

在我國,多元化的產權主體并存。由于政府是國有企業的實際控制人,政府與國有企業關系更為密切。在經濟轉型的過程中,由政府控制的國有企業面臨的主要問題就是承擔了政府的多重目標,并由此造成了國有企業的政策性負擔。政府作為國有企業的實際控制人,在國有上市公司擁有絕對的控股權。因此政府與國有企業有著千絲萬縷的聯系。

政府可以在政治和財務上給予國有企業許多幫助,從而降低企業的經營風險和財務風險。此外,國有企業的管理層通常是由上級委派的,其在經營決策時不單純考慮企業的財務業績,更可能考慮自身的政治前途,國有企業履行社會責任更有可能是基于政治動機而非投機動機。因此,國有企業比非國有企業更有條件也更樂于承擔企業社會責任。國有企業承擔社會責任的行為,為企業帶來更多的信譽資本,從而改善利益相關者關系, 并有助于降低其經營風險和財務風險。 根據風險導向審計理論,當經營風險和財務風險有所降低時,注冊會計師會相應降低對管理層的信譽風險的評估。由此可知,相比非國有企業,國有企業履行企業社會責任,更加有利于注冊會計師降低對其風險評估水平和提高對管理層的誠信,注冊會計師會因此減少審計工作投入,降低審計收費。

因此,本文提出假設二:國有企業履行企業社會責任與審計收費之間的負相關更顯著。

三、 研究設計

(一)樣本選擇與數據來源

本文選取的數據主要來自于2009-2015年深滬兩市A股上市公司,通過剔除:ST公司的數據、金融及房地產公司數據和數據不全的數據,總共獲得 10 569個數據,其中:國有企業數據為4413個,非國有企業數據6156個。本文數據全部來自于國泰安數據庫。

(二)變量的選擇與度量

1.被解釋變量

依照相關文獻,審計費用(lnfee)取當年境內審計費用的自然對數。

2.解釋變量

目前,企業社會責任的度量方法主要有內容分析法,調查問卷法等。由于企業社會責任涉及多維度,難以綜合量化,因此根據已有文獻及上交所 2008 年 5 月發布的 《關于加強上市公司社會責任承擔工作的通知》,本文的企業社會責任(csr)用每股社會貢獻值來衡量。具體計算公式如下:

每股社會貢獻值=(凈利潤+所得稅費用+財務費用+營業稅金及附加+本期應付職工薪酬-上期應付職工薪酬+支付給職工以及為職工支付的現金+社會捐獻額)/期初與期末股數的平均值

若企業社會責任履行得好,那么會降低注冊會計師審計風險,注冊會計師會適當地降低收費。

3.控制變量

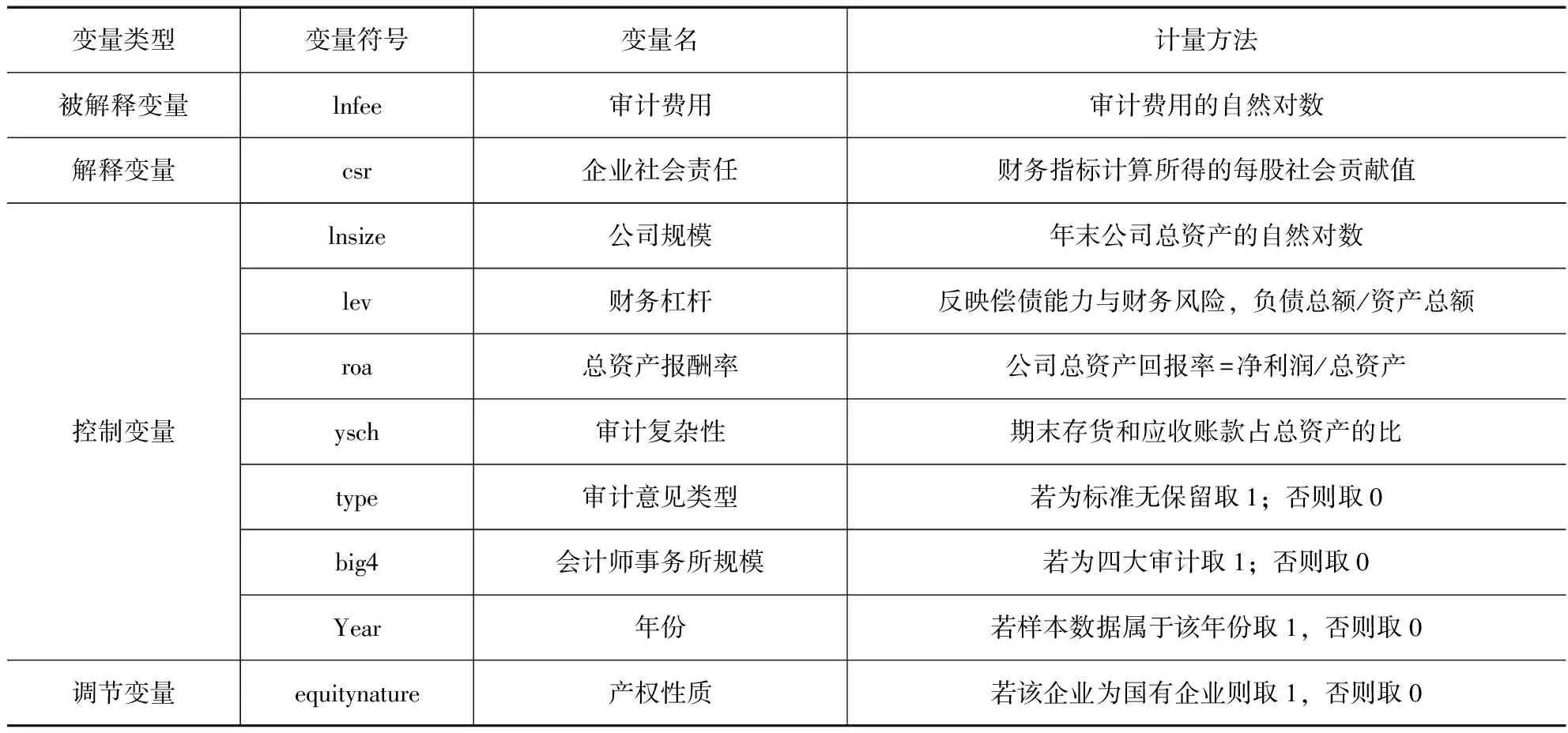

根據已有文獻,主要設置了以下幾個控制變量:①公司規模lnsize。公司規模越大,注冊會計師就越需要投入更多審計資源并花費更多的精力,所以預設公司規模與審計費用正相關;②審計復雜性ysch。用應收賬款與存貨之和占期末總資產的比來衡量。公司的業務越復雜,對注冊會計師的專業勝任能力的要求就越高,審計費用也相對越高;③審計風險lev。用資產負債率來衡量。若注冊會計師所面臨的審計風險越大,那么為了將檢查風險降低至較低水平,注冊會計師必須實施更多的審計程序,審計費用也隨之增加;④盈利性roa。用期末總資產收益率來衡量。被審計單位的盈利能力越強,那么審計收費越高;⑤審計意見類型type;⑥會計師事務所規模big4。若由四大會計事務所審計,由于事務所的品牌以及審計質量,審計收費相對更高;⑦年份Year。變量的定義和度量如表1所示:

表1 主要變量定義及度量

(三)實證模型

本文借鑒Simunic所建立的經典審計收費模型,為了驗證企業社會責任與審計收費之間的關系,建立了如下模型:

lnfee=β0+β1csr+β2lnsize+β3ysch+β4lev+β5roa+β6type+β7big4+∑year+ε1

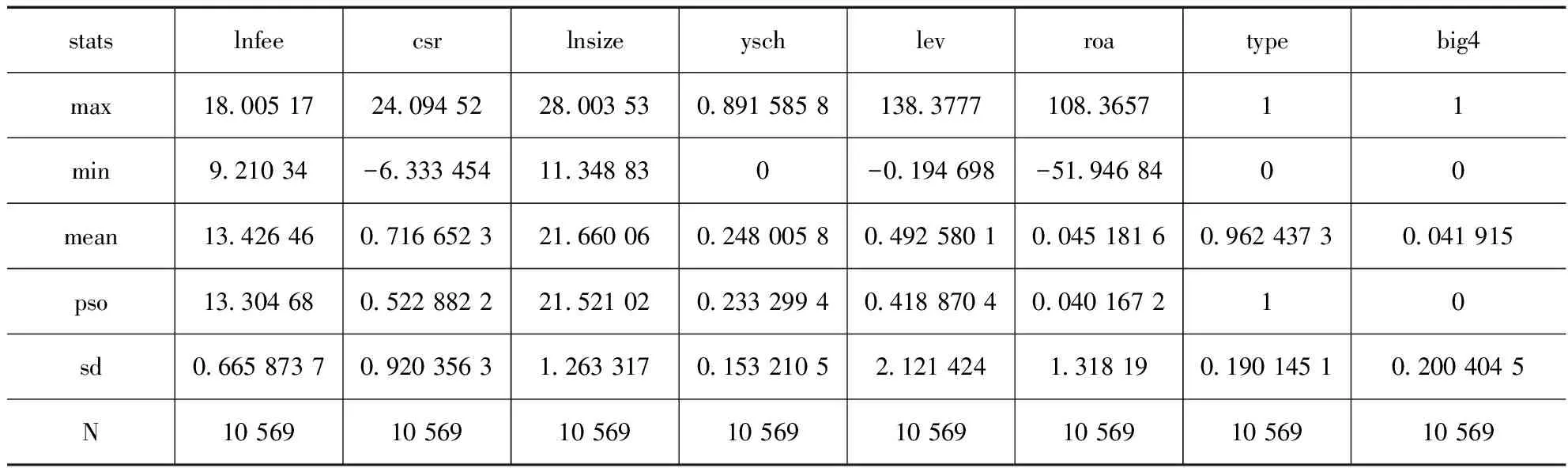

表2 主要變量描述性統計分析

四、實證結果及分析

(一)描述性統計分析

根據表2可知,lnfee 的均值為13.426,中位數為13.305,均值略高于中位數,這說明審計費用經過對數化后總體上服從正態分布的特征,只是稍微有點右偏。csr的均值為0.7166,中位數為0.5229,這說明有大約一半的csr小于0.5。通過對控制變量的分析可以發現有大約有96.24%的企業的審計意見類型為標準型無保留審計意見,而3.76%的企業的的審計意見為非標準無保留審計意見,說明大部分企業的意見類型為標準無保留審計意見。另外,僅有4.19%的企業是由四大會計師事務所審計,而大約95.81%的企業是由非四大的會計師事務所審計,這說明大部分企業是由非四大的會計師事務所審計。

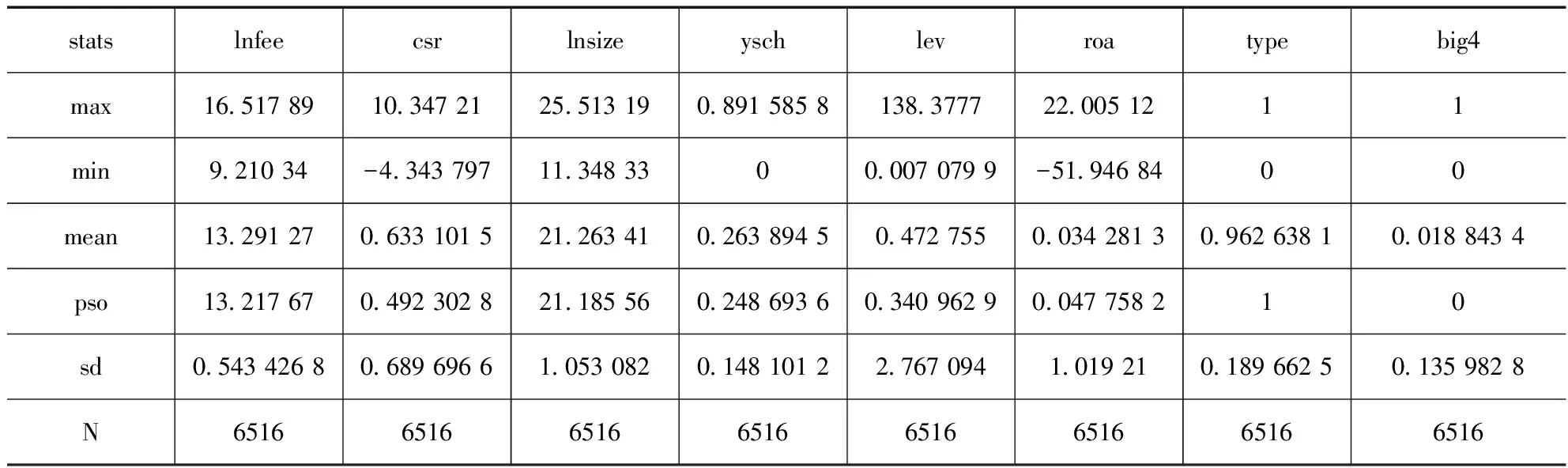

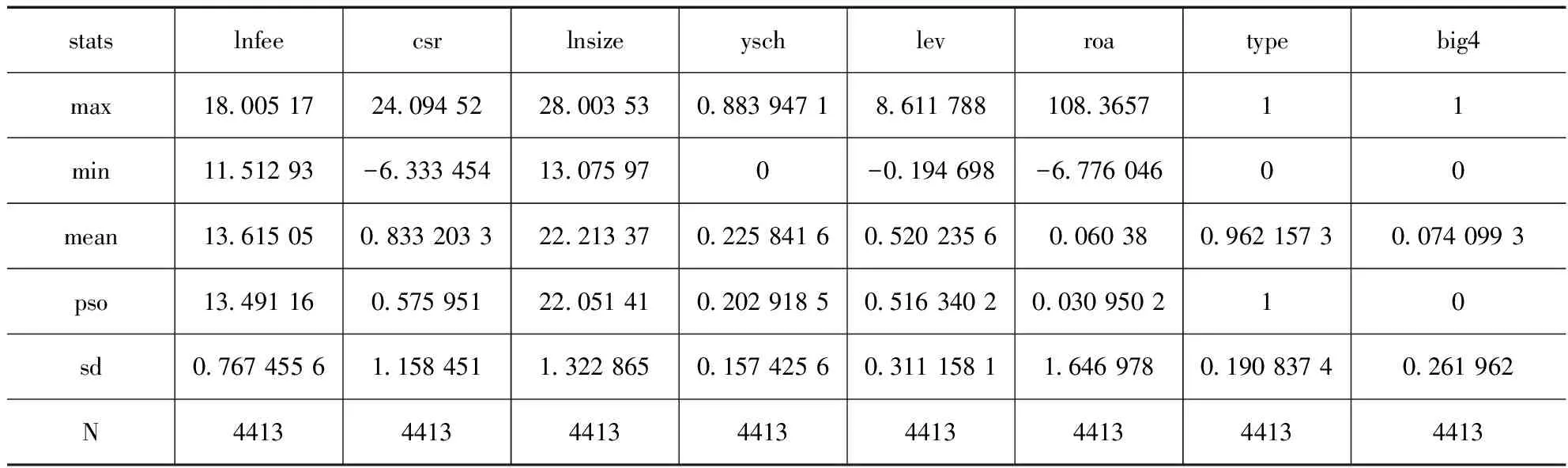

為了進一步研究產權性質對審計收費的影響,本文按照產權性質的類型將面板數據分為兩組。其中第一組描述了非國有企業履行企業社會責任與審計收費的關系,第二組描述了國有企業履行企業社會責任對審計收費的影響。

表3 分組描述性統計分析 →equitynature=0

→equitynature=1

通過對比可以發現國有企業履行社會責任的狀況明顯好于非國有企業,國有企業的審計收費均值略高于非國有企業,至于這是因為國有企業履行了社會責任而使審計收費有所增加,還是其他因素的影響使得審計收費有所增加,本文將在下面的相關性分析中作進一步的分析。

(二) 相關性分析

表4驗證了企業社會責任與審計收費之間的關系。通過第(1)列可以發現企業社會責任在0.01的水平上與審計收費顯著負相關,相關系數為-0.0203。這表明企業履行社會責任狀況越好,企業的審計收費越低,研究結果支持了假設一。除此之外,審計收費與被審計單位的規模、審計業務復雜性、資產負債率、會計師事務所規模均顯著的正相關,與審計意見類型顯著負相關。第(2)列和第(3)列分別對國有企業和非國有企業的審計收費與企業社會責任間的關系進行了回歸,由第(2)列可以發現,相比對全樣本進行研究,國有企業的csr為-0.0284,比-0.0203的負效應更明顯,并且整個模型調整后的擬合優度也更好,由此可以看出在國有企業中,企業社會責任對審計收費的影響更為顯著,從而證明了假設二。另外,由第(2)列和第(3)列對比還可以發現相比非國有企業,國有企業的公司規模和業務復雜度與審計收費之間的相關系數更大。因此很可能是這一原因造成了在描述性統計分析時國有企業的審計收費平均略高于非國有企業。

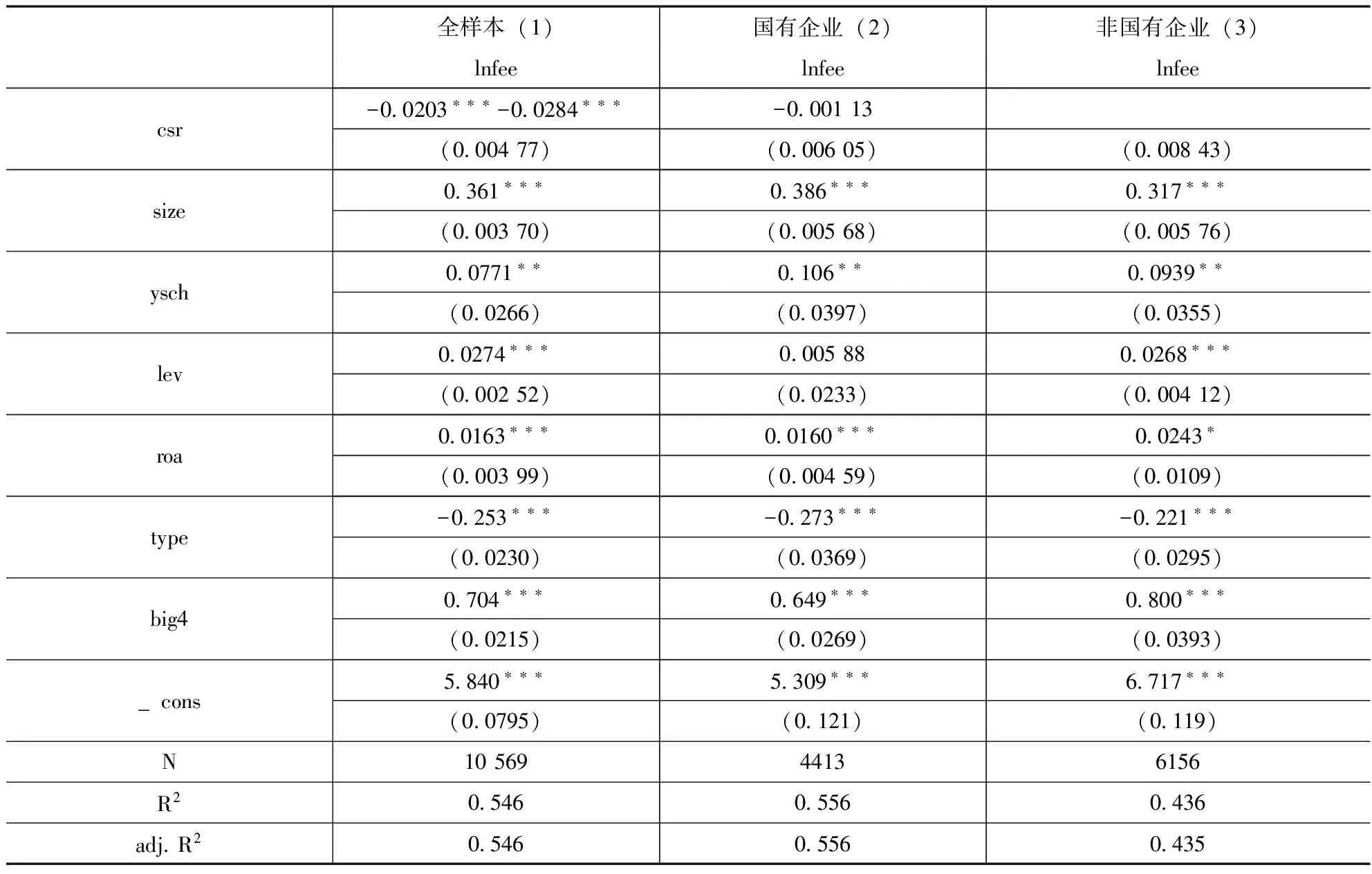

表4 多元線性回歸模型系數估計表

注:***、**、*分別表示顯著性水平為1%、5%、10%。

(三)穩健性檢驗

為了排除企業社會責任與公司資產之間的共線性,本文將審計收費的自然對數替代為審計收費與期末總資產的比,進一步研究了其與企業社會責任之間的關系。研究結果表明兩者之間也是顯著負相關,并且調整后的模型比原有模型具有更高的擬合優度。

五、 研究結論

基于我國多元化的產權主體,本文以2009-2015年深滬A股上市公司為研究樣本,通過嘗試全面量化企業社會責任,在驗證simunic審計收費模型的同時添加了企業社會責任這一影響因素加以研究,經過一系列的分析以及穩健性檢驗實證考察了企業社會責任對審計收費的影響,得出如下結論:企業社會責任與審計收費呈顯著的負相關,即企業履行社會責任越好,企業的審計收費越低。相比非國有企業,國有企業這一現象更為顯著。這給予管理者以啟示,特別是國有企業的管理者可以通過履行社會責任來減少審計收費的支出,從而來提高企業的業績。

1.Godfrey.P.C.,C.B.Merrill,J.M.Hansen.The relationship between Corporate Social Responsibility and Shareholder Value:An Empirical Test of the Risk Management Hypothesis [J].Strategic Management Journal,2009,30(04):425-445.

2.KPMG Survey of Corporate Responsibility Reporting 2013[R]. http : / /www. kpmg. com/global/en/issuesandinsights/articlespubli-cations / corporate - responsibility / pages / default. aspx,2013 - 12 - 31.

3.朱敏,施先旺,郭艷婷.企業社會責任動機:于公還是于私———基于中國上市公司盈余質量的經驗證據[J].山西財經大學學報,2014(11):87-99.

4.劉啟亮,李蕙,趙超等. 媒體負面報道、訴訟風險與審計費用[J]. 會計研究,2014( 6) : 81 -88.

5.李國平,韋曉茜. 企業社會責任內涵、度量與經濟后果——基于國外企業社會責任理論的研究綜述[J]. 會計研究,2014(8):33-37.

責任編輯: 姜洪云

F239

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

商品與質量(2021年43期)2022-01-18 05:30:14

法律方法(2021年4期)2021-03-16 05:35:10

云南畫報(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

中國交通信息化(2017年3期)2017-06-08 06:09:28