基于多任務委托代理模型的銀行經理激勵研究

2017-04-26 13:55:24劉鴻雁孔峰

會計之友 2017年8期

關鍵詞:激勵機制

劉鴻雁+孔峰

【摘 要】 為研究如何激勵商業銀行經理努力提高銀行的盈利水平和抵御風險的綜合業績,假設經理承擔了兩項任務:追求效益最大化和有效控制銀行的風險。針對這兩個相互沖突的目標,改變銀行單純追求利潤最大的單目標模型,加入了用資本充足率表示的風險目標,建立了多個非線性目標的多任務委托代理模型。按照多目標規劃的求解思路,通過數值模擬,求解出可能的有效解,研究了不同任務對委托人權重、代理人承擔不同任務的努力成本、代理人不同努力的邊際貢獻率,以及資本充足率要求的變化對代理人分享的銀行自有資本產出和銀行存款產出的最優系數的影響。研究結論對商業銀行經理激勵機制的設計和改進有一定的參考價值。

【關鍵詞】 銀行經理; 激勵機制; 委托代理; 多任務; 多目標規劃

【中圖分類號】 F224.3 【文獻標識碼】 A 【文章編號】 1004-5937(2017)08-0028-07

一、引言

銀行必須在追求效益的同時防止風險加大,否則,會影響到該銀行乃至整個銀行業的穩定。針對銀行機構的這一特殊性,研究經營者管理和激勵問題成為關乎我國商業銀行生存與發展的大計,也具有重要的現實意義。

目前,上市公司普遍建立起了與銀行經營業績相關聯的薪酬激勵制度,但監管當局尚未建立起與風險相聯系的正向或負向的激勵約束機制,這樣的激勵制度安排可能導致經理將過多的精力放在經營業績上,而忽視對銀行風險控制的努力。

研究商業銀行高管激勵與績效關系的文獻較多。比如Barro et al.[1]認為高管薪酬取決于經營績效,二者存在正相關關系,但沒有考慮其他的影響因素。隨著監管的加強,一些研究涉及到了由風險控制激勵的環節。劉杰杰[2]結合我國上市銀行的實際情況,利用有關數據對我國上市銀行管理層激勵和銀行風險之間的關系進行了實證分析,證明了激勵機制對風險的影響,但并沒有將風險因素納入到銀行激勵機制的研究模型中。張雪蘭等[3]通過對我國銀行高管薪酬的研究發現,銀行高管的激勵薪酬與系統性風險顯著正相關,其傳導渠道為期限錯配。

國內的文獻中有一些運用多任務委托代理模型分析銀行經理激勵工資的文獻,比如曲世友等[4]分析得出,當我國監管部門和社會公眾無法提供最優激勵時,管理層會愈發追求績效來保證產出,進而減少在風險控制和承擔社會責任上的努力。但是該模型中的目標函數仍然是簡單的三個目標的加總,沒有考慮這兩個目標不同權重會對激勵效果產生不同的影響,并不是真正的更符合實際情況的多目標規劃問題。類似的研究還有文獻[5]等。運用多任務委托代理模型研究最多的,是研究代理人從事多個任務時,應對其從事的兩項任務進行激勵,如文獻[6-9]等。但國內這些方面的文獻沒有考慮代理人從事多個任務時候比僅僅承擔一項任務時代理人需要付出更多的精力和成本,即從事兩項工作比只從事一項工作對代理人要求更高,代理人努力成本也更高。孔峰等[10]研究了兩個或多個維度的工作之間關聯情況對經理努力的影響。張勇[11]考慮了多個任務之間相互關聯情況。

有的建立多任務動態或者多期多任務委托代理模型進行研究,如文獻[12-13]。但是這些模型都普遍將委托人的總目標假設為多個任務的簡單平均和,假設委托人給代理人的任務有2個,任務A和任務B,而委托人的目標就是最大化任務A加任務B的總業績。這種假設有利于簡化模型分析,但是由于它過于簡化,用這種模型分析得出的結論很難符合實際。

本文先對霍姆斯特姆和米爾格羅姆(Holmstrom & Milgrom)的委托代理模型進行簡化和擴張,再改變其單純追求利潤最大的單目標模型,加入風險的因素,運用多目標規劃的方法,將銀行的利潤最大和風險最小列為兩個目標,這種對我國商業銀行的銀行經理激勵問題研究的方法目前在國內外均未發現。

一般來講,收益和風險是成正比的,因此銀行業的最大化收益和最小化風險是一對相互沖突的目標,為了化解它們之間的固有矛盾性,針對我國商業銀行這類企業的特殊性,本文將委托代理和多目標規劃的方法結合起來,制定出了一種薪酬契約安排從而有效地避免經營者將過多精力放在經營業績上,而忽視對銀行風險控制的努力。

二、銀行經理多任務委托代理激勵模型的建立

委托人(銀行股東)想使代理人(經理)按照前者的利益選擇行動,但是委托人不能直接觀測到代理人選擇了什么行動,而只能觀測到另一些變量,這些變量由代理人的行動決定,但還受到其他外生的隨機因素的影響。委托人的問題是如何根據這些觀測到的信息來獎懲代理人,以激勵其選擇對委托人最有利的行動。

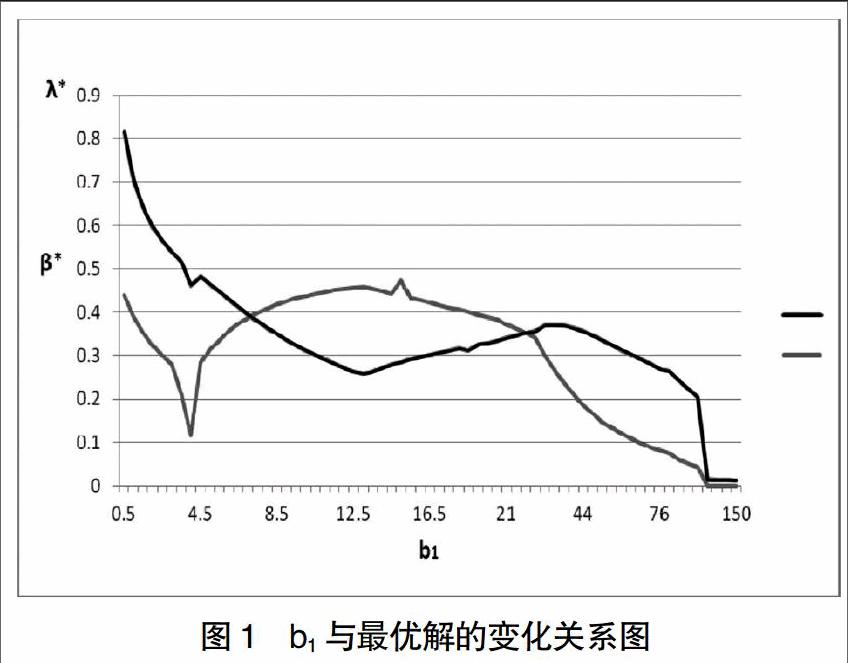

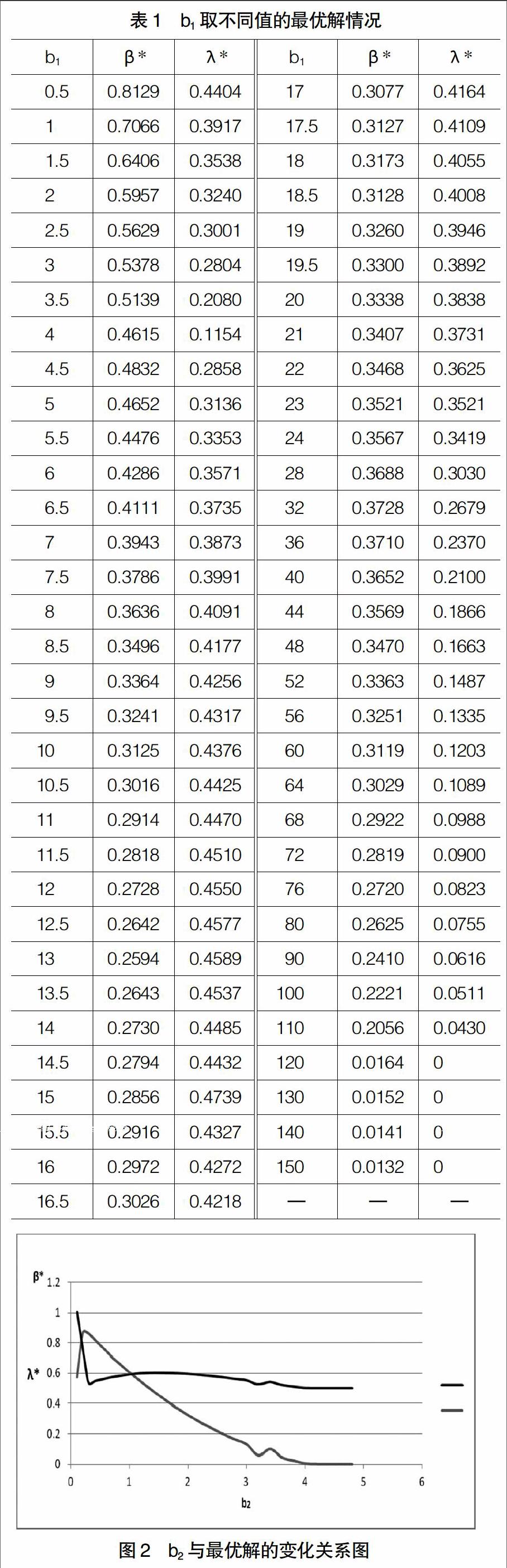

從圖1可知,給定銀行經理吸收存款的努力成本系數(b2),隨著經理提高自有資本的努力成本系數(b1)的增加(對b1每取一個不同的數值,該優化問題對應的最優值情況見表1),即在實際中可解釋為提高自有資本難度的增加。而最優激勵比例系數β*和λ*卻不具有單調性。

由于目前缺少關于銀行經理提高自有資本的努力成本系數是吸收存款的努力成本系數的倍數的實際數據,即缺少銀行經理提高自有資本的工作是吸收存款工作難度的多少倍的數據,因此無法確定這兩種努力或者這兩種工作的具體相對難易程度如何。按照研究的結果,如果經理提高自有資本的努力是吸收存款的努力成本的6.5倍以下(即b2=2,b1<13),則隨著經理提高自有資本的努力成本系數即b1的增加,最優的將經理薪酬同銀行自有資本掛鉤的比例系數β*減少;若經理提高自有資本的努力成本是吸收存款努力成本的6.5—18倍(即13 關于經理提高自有資本的努力成本系數同將經理薪酬同銀行存款掛鉤的最優比例系數的關系,也存在類似的關系。當經理提高自有資本的努力是吸收存款的努力成本的一定倍數(表中為2倍,即b1<4)時,隨著經理提高自有資本的努力成本系數即b1的增加,最優的將經理薪酬同銀行存款掛鉤的比例系數λ*減少;若經理提高自有資本努力成本是吸收存款努力成本的2—6.5倍(即4

(二)銀行經理吸收存款的努力成本系數對激勵強度影響

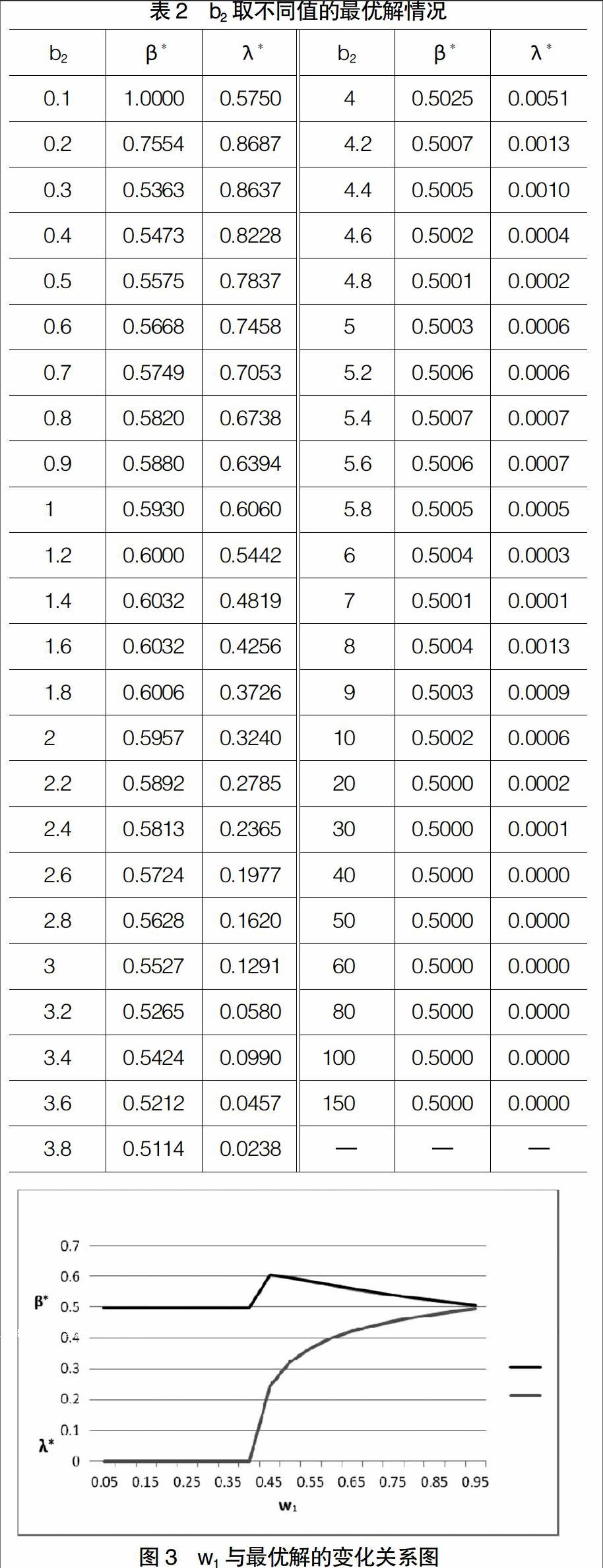

由圖2可知,當經理吸收存款的努力成本系數小于經理提高自有資本的努力成本系數,即吸收存款比提高自有資本更容易時(即b2 當經理吸收存款的努力成本系數大于經理提高自有資本的努力成本系數,即吸收存款比提高自有資本更難時(即b2>b1=2時,參見表2),隨著b2的增加即經理吸收存款的努力成本系數或吸收存款難度的增加,最優的將經理薪酬同銀行自有資本掛鉤的比例系數β*逐漸減少。 但是,最優的將經理薪酬同銀行存款掛鉤的比例系數λ*基本上隨經理吸收存款的努力成本系數的增加而減少。準確地說,相對于提高自有資本的努力成本系數,經理吸收存款的努力成本系數小于一定程度(表2中數據顯示為b1=2,b2<0.2)時越小,或者吸收存款越容易,將經理薪酬同銀行存款掛鉤的最優比例系數越小;但是除此個別情況外,大部分情況下,隨著經理吸收存款的努力成本系數的增加,即隨著吸收存款相對提高銀行自有資本難度增加,將經理薪酬同銀行存款掛鉤的最優比例系數越小。 而且,當經理吸收存款的努力成本系數達到一定值時,吸收存款相對于提高銀行自有資本難度增加到一定程度(表2中數據分別反映為b2=20=10b1和b2=40=20b1)時,將經理薪酬同銀行自有資本掛鉤的比例系數β*和將經理薪酬同銀行存款掛鉤的最優比例系數都為常數。 (三)兩項任務對銀行股東重要性對激勵強度的影響 從圖3可知,當提高自有資本對委托人重要性小于吸收存款重要性的一定程度時(表3中數據顯示為w1/w2<0.45/0.55),隨著提高自有資本重要性w1的增加,將經理薪酬同銀行自有資本掛鉤的最優比例系數β*先是恒定,再增加;當提高自有資本對委托人重要性大于吸收存款的重要性的一定程度(表3中數據顯示為w1/w2>0.45/0.55)時,隨著提高自有資本重要性w1的增加,將經理薪酬同銀行自有資本掛鉤的最優比例系數β*逐漸減小。 隨著提高自有資本對委托人重要性的增加,即隨著吸收存款對委托人重要性的減少,將經理薪酬同銀行存款掛鉤的最優比例系數λ*先是恒定,再逐漸增加。 (四)資本充足率對最優激勵強度的影響 資本充足率是指資本總額與加權風險資產總額的比例。資本充足率反映商業銀行在存款人和債權人的資產遭到損失之后,該銀行能以自有資本承擔損失的程度。規定該項指標的目的在于抑制風險資產的過度膨脹,保護存款人和其他債權人的利益、保證銀行等金融機構正常運營和發展。各國金融管理當局一般都有對商業銀行資本充足率的管制,目的是監測銀行抵御風險的能力。因此,確定好資本充足率至關重要。 假設股東對待這兩個目標的重視程度相同,即w1=w2=0.5,b1=2,b2=2,x=2,y=2,資本充足率k取值的不同會影響到約束條件,先假設資本充足率的不同取值可能會影響到最優解。下面來驗證這個問題。在多任務委托代理模型中保留k,則優化問題變為: 1995年頒布并實施的《商業銀行法》中引進了《巴塞爾協議》對資本的最低要求,規定銀行的資本充足率不得低于8%,以此來加強對銀行業的監管水平。本文通過整理2007—2011年14家上市的商業銀行年報,除了南京銀行和北京銀行較高外,其他商業銀行資本充足率的變化范圍基本上在8%~16%之間變動[16],因此給1/k一個取值區間(8%,16%),則k的取值區間為(6.25,12.5)。 通過計算發現,給定k的取值區間(6.25,12.5),k在此區間內任意取值,最優激勵系數都不變,都有:β*=0.5975,λ*=0.3240。 由此可知,資本充足率的變動基本上不影響對銀行經理的最優激勵強度。最優報酬合同中,調整銀行資本充足率,不影響銀行經理吸收存款和提高自有資本的動機。 (五)銀行自有資本所帶來的邊際產出系數對最優激勵強度的影響 與其他一般企業相比,銀行突出的特點是高負債經營,自有資本較少,因此,銀行資本發揮的作用比一般企業資本發揮的作用更為重要。仍然假設這兩個目標的重要程度相同,即取w1=0.5,w2=0.5。1/k=0.8,k=12.5。另外,假設b1=2,b2=2,y=0.002。 目前根據《巴塞爾協議Ⅲ》規定,銀行資本分為核心資本和附屬資本。核心資本主要是銀行的權益和儲備,也稱為一級資本,可以理解為自有資本,即本文的假設x。自有資本包括實收資本、資本公積、盈余公積和未分配利潤。而銀行的利潤是w和d的線性函數:π=xw+yd,因此x=(π-yd)/w。 四、研究結論 本文首次利用多目標規劃模型設計和求解委托代理模型來研究代理人激勵問題。通過多目標、多任務、非線性目標函數的模型假設和求解,研究了銀行經理吸收存款和提高自有資本的激勵強度的影響因素。 本文發現,在制定銀行經理激勵合同時,銀行經理為提高銀行的自有資本所付出的努力的成本系數b1(即經理提高銀行自有資本的相對難度)、為吸收存款量所付出的努力的成本系數b2(即經理吸收存款的相對難度)、委托人賦予不同任務的重要性(w1,w2)、銀行存款所帶來邊際產出系數的變動、自有資本所帶來的邊際產出系數的變動,都對經理吸收存款和提高自由資本的最優激勵強度產生影響。但是,資本充足率的變動,不影響對經理經理吸收存款和提高自由資本的最優激勵強度。 本文首次利用多目標規劃模型設計和求解委托代理模型來研究代理人激勵問題,對于用委托代理模型在代理人激勵問題的研究是一個重要拓展。研究發現,多目標規劃模型是適用于此類問題的研究的,鑒于實際中的代理人激勵多是多目標激勵問題,運用多目標規劃模型建立模型并求解得出的代理人激勵方面的結論,應更符合實際情況。

【參考文獻】

[1] BARRO J, BARRO R. Pay,performance, and turnover of bank CEOs[J]. Journal of Labor Economics, 1990,8(4):448-481.

[2] 劉杰杰.我國上市銀行管理層激勵和銀行風險關系研究[D].南京財經大學碩士學位論文,2012.

[3] 張雪蘭,盧齊陽,魯臻.銀行高管薪酬與系統性風險——基于中國上市銀行(2007—2013)的實證研究[J].財貿經濟,2014(11):42-53.

[4] 曲世友,崔瑩.多任務目標條件下商業銀行激勵契約優化研究[J].預測,2012(4):58-62.

[5] 陳瑞琦,鄧穎憋,吳英偉. 企業多元化戰略實施的職業經理人激勵研究——基于多任務委托代理理論[J].上海管理科學,2011, 33(3):90-93.

[6] 田盈,蒲勇健. 多任務委托——代理關系中激勵機制優化設計[J].管理工程學報,2006(1):24-26.

[7] 蔣海,朱滔,李東輝. 監管、多重代理與商業銀行治理的最優激勵契約設計[J].經濟研究,2010(4):40-53.

[8] 朱信貴,高管薪酬管制分析——基于多任務委托代理視角[J].經濟與管理,2012, 26(6):61-65.

[9] 吳慶田.企業年金基金投資管理人的激勵機制優化——基于多任務委托代理模型的研究[J].財經理論與實踐,2010(2):41-44.

[10] 孔峰,劉鴻雁.經理聲譽考慮、任務關聯性和長期報酬激勵的效果研究[J].南開管理評論,2009,12(1):124-129.

[11] 張勇.經理長期與短期報酬優化組合激勵的探討[J].管理工程學報,2004(3):125-127.

[12] 溫新剛,劉新民,丁黎黎,等.動態多任務雙邊道德風險契約研究[J].運籌與管理,2012,21(3):212-219.

[13] 段永瑞,王浩儒,霍佳震. 基于多任務委托代理的高校協作激勵機制設計[J].同濟大學學報(自然科學版),2011(1):136-138.

[14] FURLONG F, KEELEY M C. Capical Regulation and Bank Risk-Taking:A Note[J].Journal of Banking and Finance,1989,13(6):883-891.

[15] 黃憲,馬理,代軍勛. 資本充足率監管下銀行信貸風險偏好與選擇分析[J].金融研究,2005 (7):95-103.

[16] 魏然.中國上市商業銀行資本充足率與銀行效率的實證研究[D].武漢理工大學碩士學位論文,2012.

猜你喜歡

大眾投資指南(2021年23期)2021-12-06 05:47:10

甘肅教育(2020年14期)2020-09-11 07:57:26

現代經濟信息(2020年34期)2020-06-08 06:02:12

少先隊活動(2018年10期)2018-12-29 12:51:34

環境保護與循環經濟(2017年2期)2017-09-26 11:52:13

中國公路(2017年11期)2017-07-31 17:56:31

唐山文學(2016年2期)2017-01-15 14:04:09

中國商論(2016年33期)2016-03-01 01:59:29

現代企業(2015年8期)2015-02-28 18:54:57

現代企業(2015年4期)2015-02-28 18:48:02