城鎮化—金融集聚協同發展的經濟增長效應研究

——以長江經濟帶為例

2017-04-26 08:47:29鄭建鋒曾冰孔令池

華東經濟管理 2017年4期

鄭建鋒,曾冰,孔令池

(1.南京大學經濟學院,江蘇南京210093;2.貴州財經大學經濟學院,貴州貴陽550025;3.江西財經大學江西經濟發展研究院,江西南昌331103)

城鎮化—金融集聚協同發展的經濟增長效應研究

——以長江經濟帶為例

鄭建鋒1,2,曾冰3,孔令池1

(1.南京大學經濟學院,江蘇南京210093;2.貴州財經大學經濟學院,貴州貴陽550025;3.江西財經大學江西經濟發展研究院,江西南昌331103)

城鎮化、金融集聚是當前理論界關注的熱點問題之一。文章研究發現:長江經濟帶各省市、各地區城鎮化—金融集聚協同度差異顯著,下游最高,中游次之,上游最低;整體而言,長江經濟帶各省市城鎮化—金融集聚協同度與其經濟增長效應呈正向相關關系,協同度越高,經濟增長效應越顯著;分地區看,城鎮化—金融集聚協同發展的經濟增長效應空間差異明顯,長江經濟帶下游的協同增長效應好于中游,中游又優于上游。該研究不僅為城鎮化、金融集聚發展理論的研究提供了新視角,而且為新形勢下長江經濟帶各省市制定城鎮化—金融集聚協同發展政策措施提供理論依據。

城鎮化;金融集聚;耦合協同;經濟增長;長江經濟帶

一、引言

隨著全球化、城市化進程的不斷加快,城市的角色和地位越來越重要。對中國而言,以城市為基礎的城鎮化是中國最大內需。據統計,“十二五”期間,長江經濟帶各省市城鎮化率年均提高約3.14個百分點,而同期,我國城鎮化率年均僅提高約1.23個百分點。截至2014年底,長江經濟帶平均城鎮化率已達55.60%,高于全國54.77%的平均水平,處于快速城鎮化階段①。2016年9月,《長江經濟帶發展規劃綱要》更是明確提出,在2020年前城鎮化率達到60%以上。無疑,城鎮化將成為未來長江經濟帶經濟增長的重大潛力與動力,然而這離不開處于現代服務業“塔尖”,在空間形態上已表現出向某一地理范圍快速集聚的金融業支持[1]。因此,金融集聚能否與新型城鎮化協同發展,能否充分發揮二者對經濟增長的協同作用,不僅關系到長江經濟帶未來的發展,更關乎國家未來的持續繁榮和穩定。

事實表明,世界上許多著名的金融集群集中于城鎮化水平較高的地區,如倫敦金融集群、上海陸家嘴金融服務業集群以及香港金融服務產業集群等,這說明金融集聚與城鎮化發展之間存在著相關關系[2]。具體而言,一方面,新型城鎮化背景下,金融深化帶動人口、技術、資本等生產要素在空間上的集聚,不僅為城鎮化發展提供直接的資金支持,而且還通過溢出效應提供人才、技術等支持,成為促進城鎮化發展的原動力[3-8]。另一方面,城鎮化為金融集聚創造必要的需求空間,促進金融行業健康發展[9]。國家統計局公布的數據顯示,截至2014年末,我國城鎮常住人口74 916萬人,常住人口城鎮化率為54.77%,這不僅遠低于發達國家近80%的平均水平,也低于發展中國家60%的平均水平;按戶籍人口統計,2014年末我國城鎮化率僅為35.9%,與其他國家相比差距更大。未來一段時期,伴隨著越來越多的農民市民化,必然導致保障性住房、城鎮基礎設施、公共服務需求和投資不斷擴大,城鎮化將為金融集聚創造出巨大的需求空間。據國家開發銀行預計,未來3年我國城鎮化資金需求量將達25萬億元,金融集聚發展及金融機構的持續盈利能力將顯著增強[10]。

關于城鎮化、金融集聚經濟增長效應的研究,目前學界尚未形成定論。Fujita,Krugman&Venables(1999)[11]從新經濟地理學的角度分析了城鎮化在減少地區阻隔、節約地區間交通成本方面效果顯著,從而節約了經濟發展中的成本,有利于經濟增長。此后,Baldwin&Martin(2004)[12]、Baldwin,Brown&Rig?by(2008)[13]進一步研究發現,城鎮化主要通過外部效應和集聚效應顯著推動地區經濟發展。然而,Henderson(2000)[14]、Brülhart&Sbergami(2008)[15]等研究發現城鎮化對經濟增長的效應取決于:集聚效應與擁擠不經濟,在經濟發展的初期,集聚效應大于擁擠的不經濟;而當經濟發展到一定階段時,擁擠的不經濟將反過來大于集聚效應。而關于金融集聚的經濟增長效應的研究目前仍莫衷一是,Rajan R G(1996)[16]、Beck T(2000)[17]、李林等(2011)[18]、徐曉光等(2015)[19]研究發現,金融集聚不僅顯著促進當地經濟增長,而且還通過地區輻射效應、空間外溢效應促進鄰近地區的經濟增長。相反,李釗等(2009)[20]研究發現金融集聚可能會制約落后地區經濟增長,造成區域經濟差距擴大。

通過梳理國內外相關文獻發現,已有研究仍存在以下改進空間:一是金融集聚評價指標體系不盡合理,部分學者僅用銀行業指標衡量金融集聚度,未充分考慮保險、證券等行業,結果難免有失偏頗;二是已有研究多為城鎮化與金融集聚之間的單向定量關系研究,鮮見成果將兩者視為各自發展但又相互聯系的系統,并以此考察二者對經濟增長的協同效應;三是已有研究多為全國或單個省市的研究,未見文獻以長江經濟帶為研究對象展開深入研究。鑒于此,本文擬從銀行、證券及保險三個方面構建金融集聚度評價指標體系,采用耦合協同度模型,探討長江經濟帶各省市城鎮化—金融集聚協同發展的經濟增長效應。

二、城鎮化—金融集聚耦合協同度測度

(一)耦合協同度模型

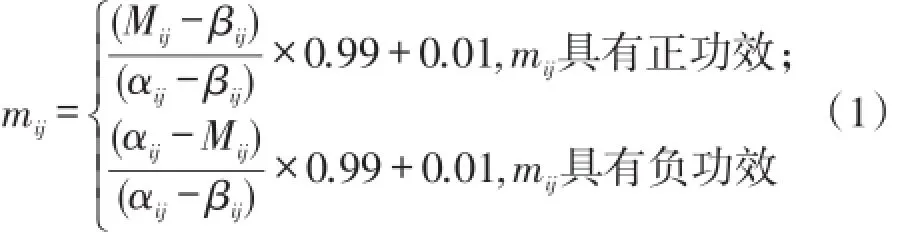

1.功效函數

設Mij(i=1,2;j=1,2,…,n)為第i子系統的第j指標,即序參量,αij、βij為系統穩定臨界點上的序參量的上、下限值。為確保功效系數mij>0,本文采用極差標準化法對各指標進行無量綱標準化處理。具體計算公式如下:

其中,i=1,2;j=1,2,…,n。標準化的功效系數mij為變量Mij對系統的功效貢獻度,反映指標達到目標的滿意程度,mij∈[0.01,1],0.01為最不滿意,1為最滿意。

由于城鎮化與金融集聚處于兩個不同而又相互聯系的子系統,對子系統內各個序參量的有序程度的“總貢獻”,即綜合序參量,可通過集成方法來實現,本文采用線性加權平均法進行測算,具體計算公式如下:

式中,Ui為子系統對總系統的綜合序參量,mij為序參量j對對子系統i的功效,λij為各個序參量的權重。其中,λij的確定通常有主觀賦值法和客觀賦值法兩種,而客觀賦值法又主要包括主成分分析法、熵值法賦權等。為減少人為因素的影響,參考張勇等(2013)[21]做法,采用熵值法確定各序參量權重。

2.耦合度評價模型

借鑒物理學中的容量耦合概念及容量耦合系數模型,基于功效函數,可以得到城鎮化與金融集聚的耦合度評價模型:

其中,C表示系統耦合度,且C∈[0,1]。參照已有研究文獻的做法,將“城鎮化—金融集聚”系統耦合度的演變分為四個階段:C∈[0,0.3)為低水平耦合,C∈[0.3,0.5)為頡頏階段,C∈[0.5,0.8)為磨合階段,C∈[0.8,1]為高度耦合階段。

3.協同度評價模型

由于耦合度僅能反映出城鎮化子系統與金融集聚子系統間相互作用強弱的表征,難以深層次揭示兩者間協同發展程度的大小。因此,需構建如下協同度評價模型:

其中,T=φ1U1+φ2U2,φ1、φ2為待定權數,借鑒國內外相關文獻處理方法,分別設定為0.5,0.5。D為系統協同度,相應的可劃分為四個階段:D∈[0,0.3)為低度協同,D∈[0.3,0.5)為中度協同,D∈[0.5,0.8)為高度協同度,D∈[0.8,1]為極度協同。

(二)評價指標體系及權重

參照已有研究成果,構建本文城鎮化子系統評價指標體系:人口城鎮化、空間城鎮化、經濟城鎮化和社會城鎮化四個指標。其中,人口城鎮化、空間城鎮化分別用“城鎮常住人口/地區總人口”和“建成區面積/地區總面積”表征,經濟城鎮化和社會城鎮化分別用“非農產業產值占當地GDP比重”、“城鎮居民和職工基本醫療保險覆蓋率”衡量。

金融集聚子系統評價指標體系包括:銀行業集聚度、保險業集聚度和證券業集聚度三個指標。其中,集聚度的計算采用區位熵方法,計算公式為:

式(5)中,LQij表示j地區i產業的區位熵,qij為j地區i產業的經濟水平(產值或就業人數),qj為j地區的經濟增長水平(GDP),qi指全國i產業的經濟水平(產值或就業人數),q為全國所有產業的經濟增長水平(GDP)。LQij的值越大,表明該產業的集聚程度越高。借鑒徐曉光等(2015)[19]做法,分別采用全國及長江經濟帶各省市銀行存貸款余額、保費收入、上市公司數量及GDP數據計算銀行業集聚度、保險業集聚度和證券業集聚度。

此外,為減少人為因素對研究結果的干擾,城鎮化系統、金融集聚系統指標權重采用熵值法確定。具體結果見表1所列。

表1 城鎮化與金融集聚系統評價指標體系及權重

(三)耦合協同度測度及分析

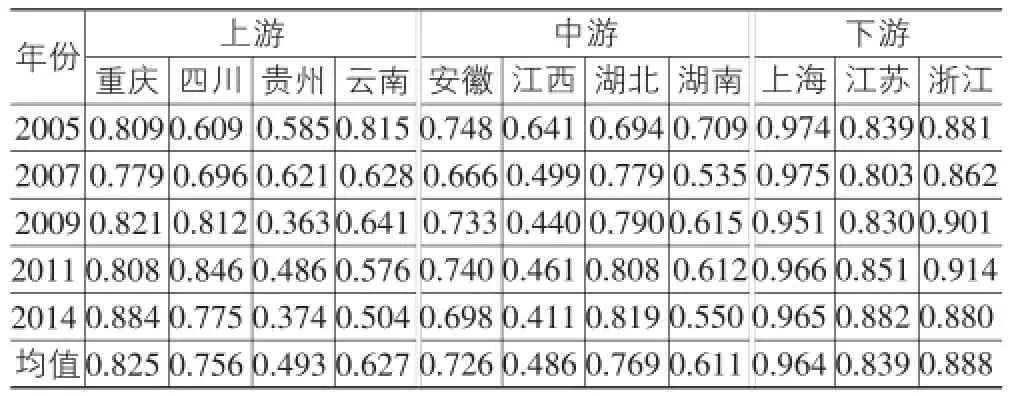

參照前文耦合協同度評價模型,分上游、中游、下游計算長江經濟帶11省市城鎮化與金融集聚的耦合協同度②。

從表2中可以看出,上海、浙江、江蘇及西部的重慶城鎮化與金融集聚耦合度整體較高,C值處于0.8~1之間,屬于高度耦合階段;安徽、云南、湖北、湖南、四川C值處于0.5~0.8之間,屬于磨合階段。然而,江西、貴州絕大多數時間C值小于0.5,處于頡頏階段,表明城鎮化與金融集聚之間耦合互動關系較弱。進一步研究發現,這些處于磨合或低度耦合階段的省市,除重慶和江蘇外,均存在金融集聚綜合序參量滯后于城鎮化綜合序參量的問題,表明作為資源配置的核心平臺——金融集聚,對當地城鎮化及經濟增長的促動作用未得到有效發揮,影響了當地城鎮化—金融集聚耦合度的提升。

表2 城鎮化—金融集聚耦合度

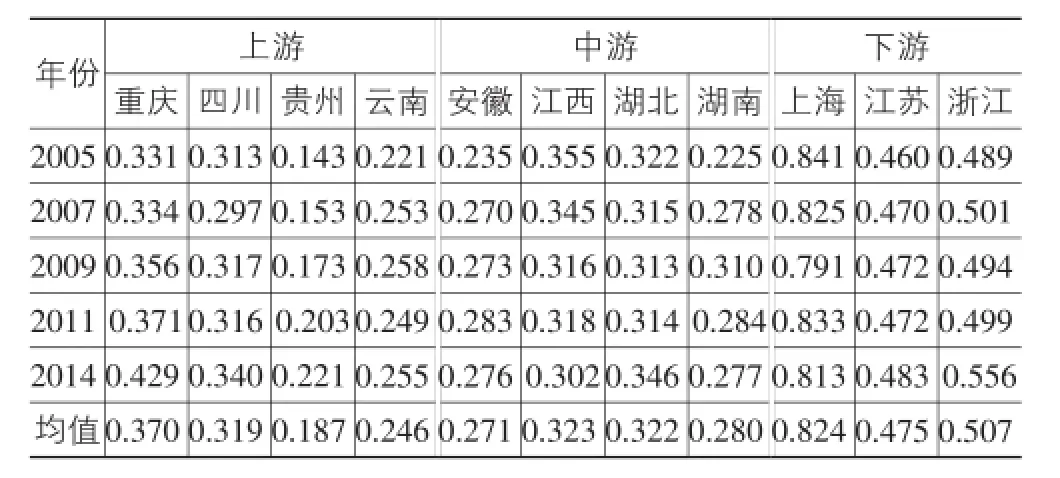

從表3中可以看出,上海、浙江基本處于極度和高度協同階段,D值大于0.5,表明上海、浙江不僅城鎮化、金融集聚發展水平高,而且兩者間協同發展程度亦高,這主要得益于兩省市獨特的區位優勢、強勁的經濟發展實力及國家政策的支持。江蘇、江西、湖北、重慶、四川多處于中度協同階段,D值處于0.3~0.5之間;安徽、湖南、云南、貴州基本處于低度協同階段,D值小于0.3。通過分析綜合序參量發現,這些處于中低度協同階段的省市的金融集聚度綜合序參量均滯后于當地的城鎮化綜合序參量,當地單一的金融業產業結構及較低的金融發展效率,短期內難以滿足快速城鎮化釋放出來的大量投資及相關資金需求,影響了當地的城鎮化—金融集聚協同水平。

表3 城鎮化—金融集聚協同度

進一步分析發現,長江經濟帶各地區、各省市城鎮化—金融集聚協同度空間差異明顯,由上游至下游依次遞增,這主要緣于長江經濟帶沿線各省市經濟發展水平、地理區位、對外開放程度及經濟政策差異所致。

三、城鎮化—金融集聚協同發展的經濟增長效應分析

基于長江經濟帶各省市城鎮化—金融集聚的耦合協同度分析結果,進一步探討城鎮化—金融集聚協同發展對區域經濟增長的影響。

(一)模型、數據與變量

1.模型設定

基于數據的初步探索性分析發現,城鎮化—金融集聚協同發展與經濟增長間存在正向線性關系,因此本文構建如下計量經濟學模型,以檢驗城鎮化與金融集聚協同發展的經濟增長效應:

其中,yit為被解釋變量,表示各省市實際人均GDP,Dit為各省市城鎮化—金融集聚協同度,Xit為一組控制變量,下標i和t分別表示省市和相應的年份,εit為隨機擾動項。

2.數據及變量

本研究涉及長江經濟帶11省市2005-2014年宏觀經濟數據及金融行業發展數據,這些數據來源于《中國統計年鑒》、《中國衛生和計劃生育統計年鑒》和《中國金融年鑒》等,部分缺失數據根據各省市國民經濟社會發展統計公報、中經網和國研網數據庫予以補充。本文變量選擇及設定如下:

被解釋變量:各省市實際人均GDP(y)。為準確度量長江經濟帶各省市經濟發展水平,參照已有研究成果的通用做法,用實際人均GDP作為被解釋變量,實際人均GDP用“各省市實際GDP/當地年末總人數”得到。實際GDP,以2005年為基期,通過名義GDP與GDP平減指數換算得到。

核心解釋變量:城鎮化—金融集聚協同度(D),數據來源于第三部分測度結果。

控制變量:為更加全面的考察城鎮化—金融集聚協同發展的經濟增長效應,本文引入了系列控制變量。①政府政策(Gov):在經濟發展過程中,政府扮演了非常重要的角色,因此引入“政府政策”變量,用“各省市財政預算支出/當地GDP”表示;②技術進步(TP):大量研究表明,技術進步是經濟增長的重要源泉,本文用“R&D經費支出占GDP比重”表征;③人均資本存量(K):由于我國及各地區資本存量的統計缺失,因此人均資本存量按照單豪杰(2008)[22]的方法測算得到;④人力資本(HC):人力資本反映了一個地區勞動者素質,采用“普通高等學校在校生人數占當地總人口比”作為人力資本的代理指標;⑤外商直接投資(FDI):采用各省市外商投資實際利用額(根據各年份中間匯率換算成人民幣計價)占當地GDP的比值衡量;⑥產業結構(IS):根據產業集聚的基本思想,隨著第二產業向產業價值鏈高端攀升,第三產業就業和產出份額將上升,促使產業轉型升級[23]。因此,采用第三產業與第二產業的產值比能更好的捕捉各省市產業結構的變化。各變量描述性統計結果見表4所列。

表4 變量描述性統計

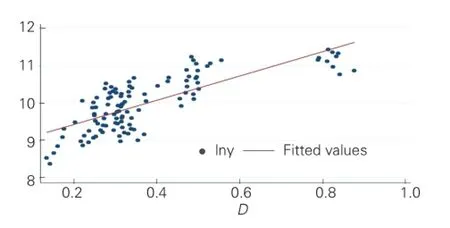

為直觀反映城鎮化—金融集聚協同發展與經濟增長之間的關系,本文擬合了二者間的散點圖。如圖1所示,城鎮化—金融集聚協同發展與經濟增長之間存在顯著的正向線性關系,印證了前述線性模型設置的合理性。

圖1 城鎮化—金融集聚協同度與經濟增長的擬合散點圖

(二)實證及結果分析

1.單位根檢驗

為避免偽回歸,采用具有相同根的LLC檢驗和不同根的Fisher-ADF檢驗進行單位根檢驗,若兩種檢驗均拒絕原假設,則說明該序列平穩,反之則不平穩。

如表5所列,lny、D、lnk、FDI、TP、HC、IS、Gov水平值時均為非平穩變量,一階差分處理后Δlny、ΔD、Δlnk、ΔFDI、ΔTP、ΔHC、ΔIS、ΔGov均在1%顯著水平下為平穩變量,且一階單整。

表5 單位根檢驗結果

續表5

2.協整檢驗

為檢驗lny、D、lnk、FDI、TP、HC、IS、Gov之間是否存在協整關系,采用Kao協整檢驗方法進行。如表6所列,根據AIC、SIC準則確定模型的最優滯后期數為1,檢驗結果表明lny、D、lnk、FDI、TP、HC、IS、Gov間存在長期協整關系。

表6 協整檢驗結果

3.全樣本回歸

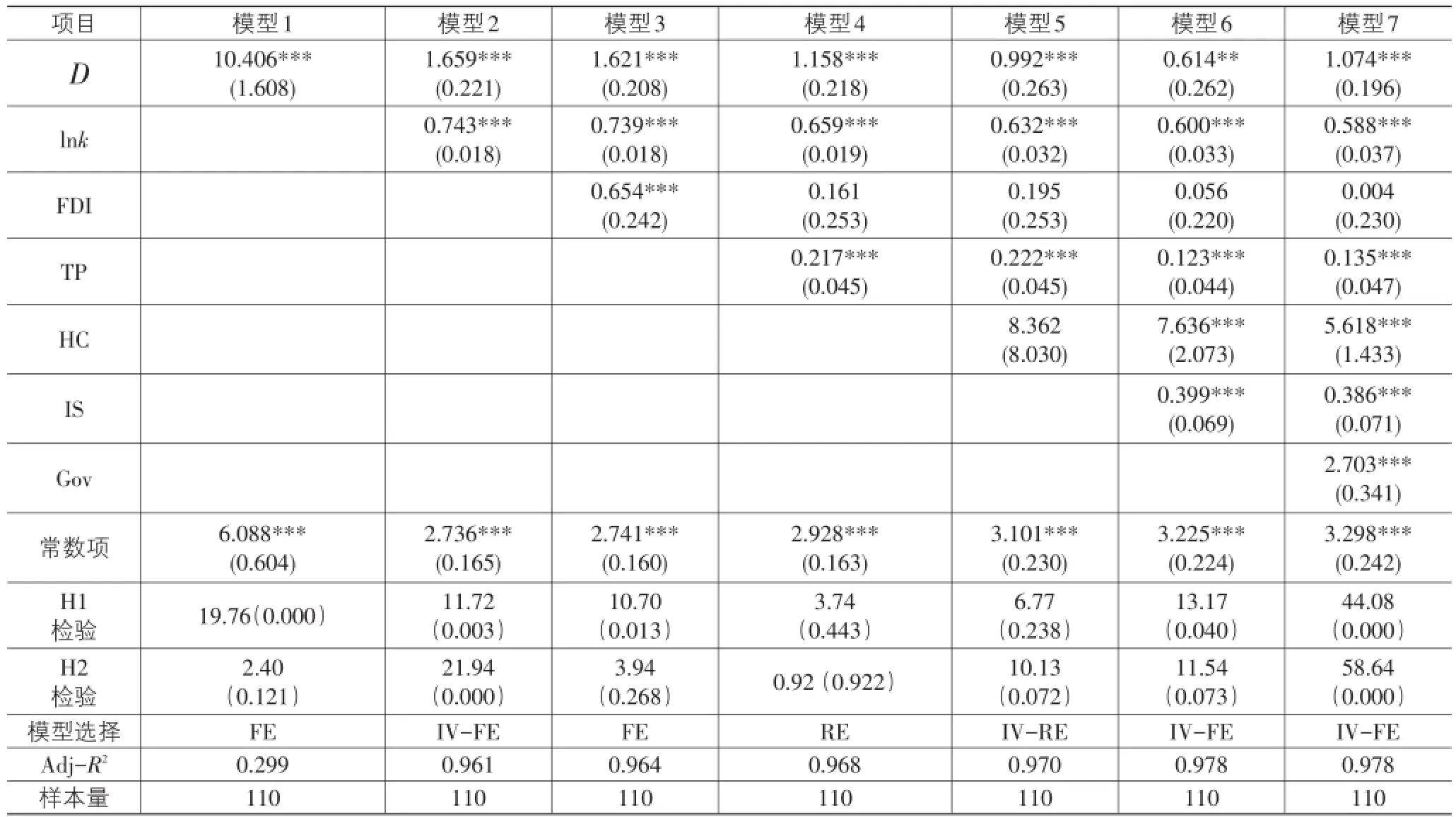

前述檢驗結果表明,lny、D、lnk、FDI、TP、HC、IS、Gov間存在長期穩定的協整關系,可對方程(5)進行回歸分析。然而,回歸前還需慎重考慮共線性和內生性問題。通過計算變量的方差膨脹因子發現,平均方差膨脹因子3.63,最大方差膨脹因子7.39,表明各變量間共線性較弱,可不予考慮。內生性問題,借鑒邵帥等(2010)[24]做法,采用分步回歸法進行,依次對各變量進行Hausman內生性檢驗。若存在內生性問題,則采用該內生性變量的滯后項作為工具變量(IV)替代原變量,并在采用工具變量的條件下繼續對后續變量進行內生性檢驗;對不存在內生性問題的變量,則在后面的模型中不再利用工具變量對其進行替代。依據Hausman內生性檢驗結果,對存在內生性問題的變量采用二階段最小二乘法(2SLS)進行回歸,以確保估計結果的無偏一致。其中,模型1為一元回歸,主要考察城鎮化—金融集聚協同發展(D)對長江經濟帶經濟增長的影響。模型2至模型7依次引入人均資本存量(k)、外商直接投資(FDI)、技術進步(TP)、人力資本(HC)、產業結構(IS)、政府政策(Gov)等控制變量,探討其對經濟增長的影響。

從表7中看出,模型2、模型5-7均存在顯著的內生性問題,為確保估計結果的準確性,本文采用IVFE或IV-RE對模型2、模型5-7進行估計,其他模型則根據hausman檢驗結果,選用FE或RE進行回歸。

表7 全樣本回歸

不考慮其他影響因素的條件下(模型1),城鎮化—金融集聚協同發展對長江經濟帶各省市經濟增長的影響系數為10.406,且在1%水平下高度顯著,表明城鎮化—金融集聚協同發展對經濟增長存在正向促進作用;在依次加入資本、FDI、技術進步等影響因素過程中,城鎮化—金融集聚協同發展的經濟增長效應有所減弱,但依然呈高度顯著的正向相關關系,且系數值始終介于0.6~1.7之間。由此可見,城鎮化—金融集聚協同發展顯著促進了長江經濟帶各省市經濟增長。事實證明,金融集聚為城鎮化提供廣泛的資金支持,城鎮化為金融集聚創造必要的需求空間,兩者互動互為,促進了長江經濟帶經濟持續增長。

各控制變量中,資本、技術進步、產業結構、政府政策等因素對經濟增長的影響最為顯著,均在1%水平上高度顯著為正,表明長江經濟帶各省市經濟增長正處在要素驅動向創新驅動轉變、產業結構轉型升級關鍵時期,政府作用在這一過程中不可或缺。人力資本,作為長江經濟帶經濟增長中的重要因素,系數為正且較大,表明人力資本正逐漸成為促進長江經濟帶經濟增長最重要因素,高素質的人才資源將成為未來長江經濟帶崛起的關鍵。然而,外商直接投資(FDI)對長江經濟帶各省市經濟增長作用不顯著,究其原因,主要是由于在長江經濟帶各省市外商直接投資利用量相對較小,且分布不均勻。

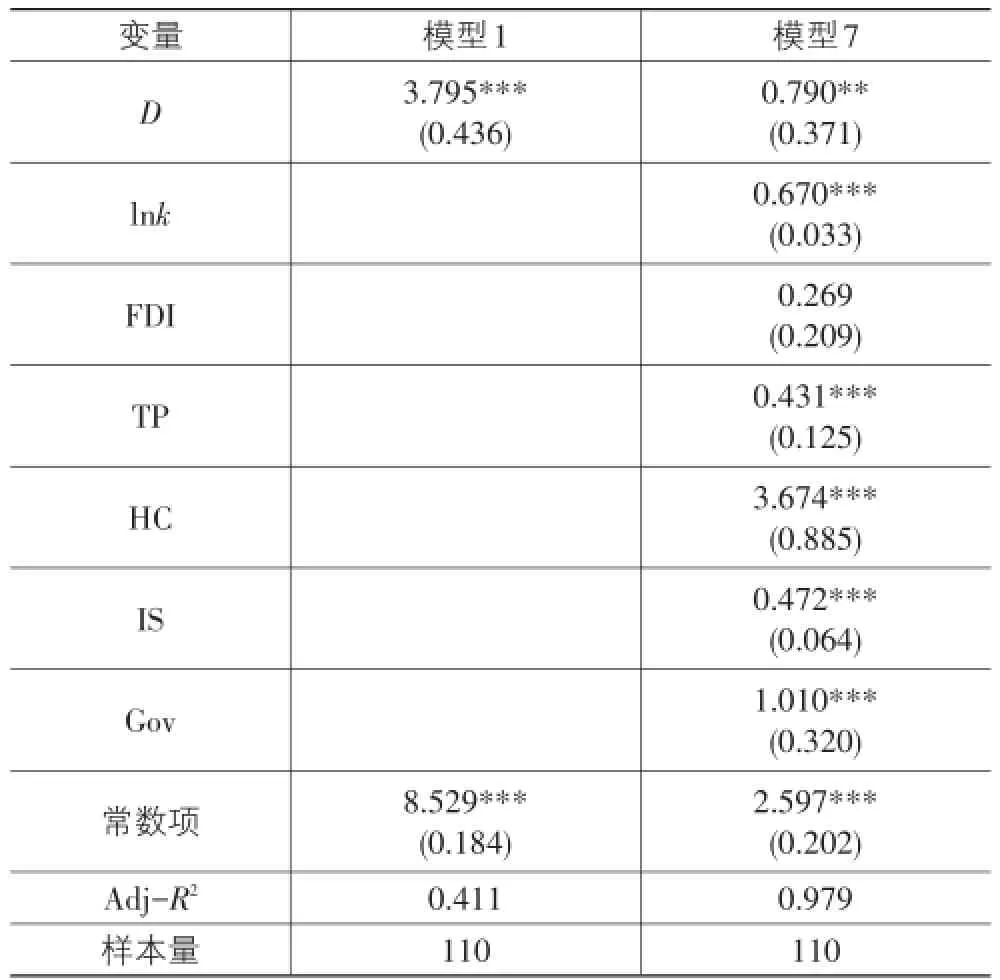

4.穩健性檢驗

表8是用替代核心變量進行穩健性檢驗的結果。

表8 穩健性檢驗

為檢驗上述結論的可靠性,采用替代核心變量的辦法進行穩健性檢驗。用赫芬達爾指數(HHI)重新計算長江經濟帶各省市金融集聚水平,并據此測度各省市城鎮化—金融集聚協同度(D),并依前述步驟進行回歸分析。模型1、模型7的含義同表7。

從表8中可以看出,無論是系數的大小,還是符號方向及顯著性均與表7基本一致,表明上述研究結論可靠。

四、進一步分析及討論

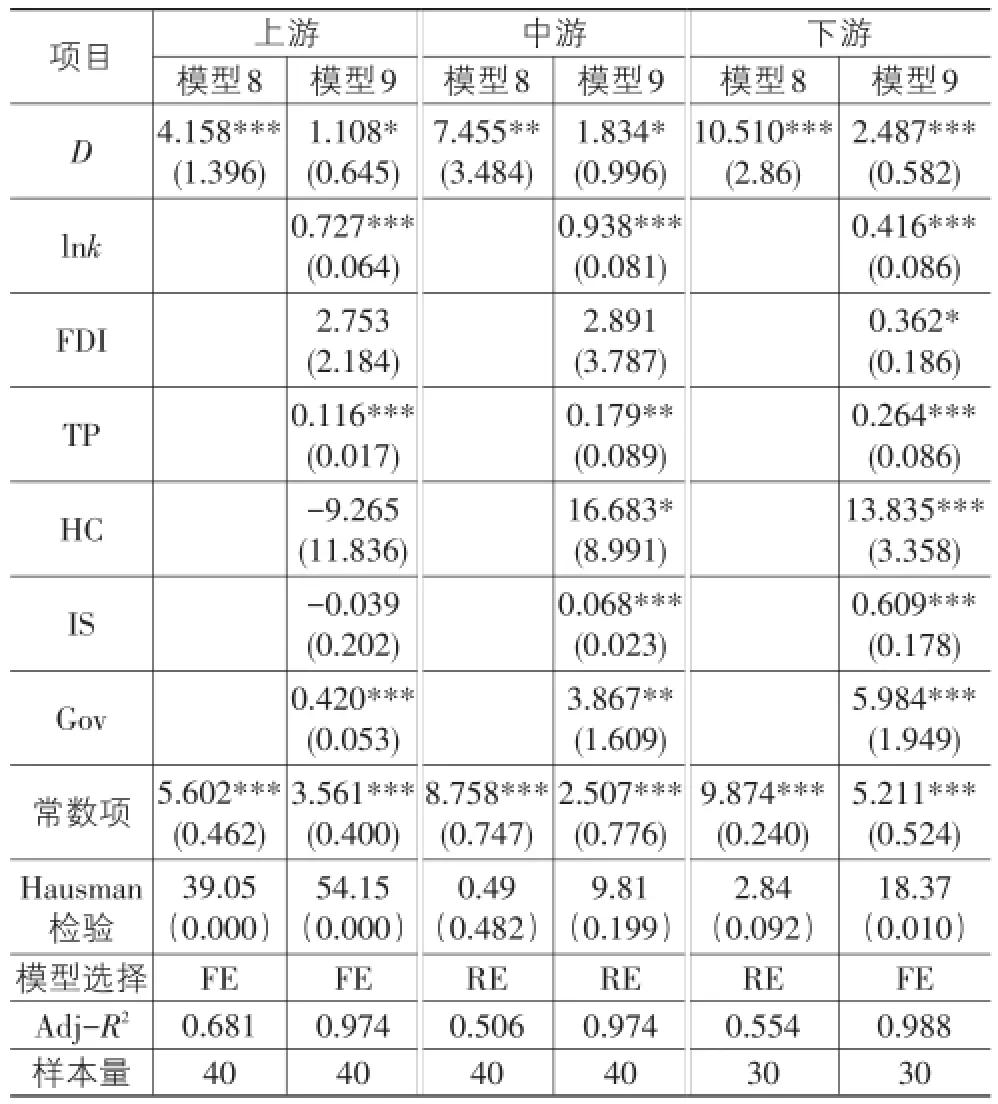

由于長江經濟帶地跨我國東中西部地區,流域沿線區位、城鎮化及經濟金融發展水平差異明顯,有必要分為上、中、下游進一步詳加考證。

(一)分地區回歸

模型8、模型9分別檢驗未引入人均資本存量(k)、外商直接投資(FDI)、技術進步(TP)、人力資本(HC)、產業結構(IS)、政府政策(GP)等控制變量及引入相關控制變量后,城鎮化—金融集聚協同發展(D)對長江經濟帶各流域段經濟增長的影響。

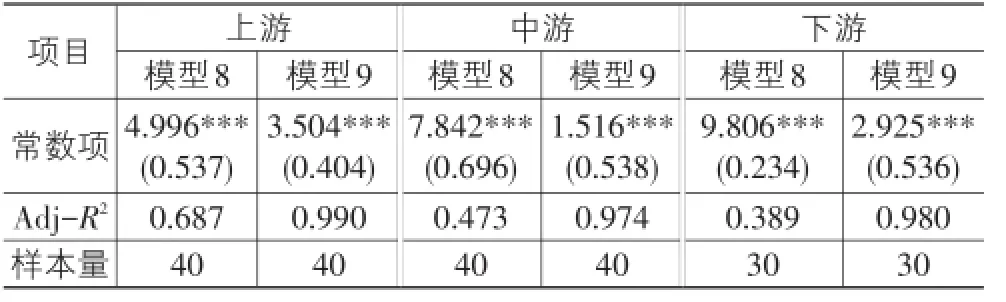

如表9所列,在不考慮其他影響因素時(模型8),城鎮化—金融集聚協同發展對長江經濟帶上、中、下游地區經濟增長均存在顯著的正向促進作用,系數分別為4.158、7.455、10.510,且影響力大小沿著上游—中游—下游逐步遞增。在引入控制變量后(模型9),城鎮化—金融集聚協同發展對長江經濟帶上、中、下游地區的經濟增長效應有所減弱,但依然高度顯著且同方向遞增。通過考察發現,長江經濟帶上、中、下游地區分別地處我國傳統的西中東三大地帶,國家政策、經濟發展水平、地理區位及對外開放程度等差異導致各流域段城鎮化—金融集聚協同發展水平不均,進而導致其經濟增長效應大小不一。

進一步考察控制變量發現,資本、技術進步對長江經濟帶各地區經濟增長均存在顯著的正向促進作用,表明當前長江經濟帶各地區處于要素驅動向創新驅動轉型的關鍵時期,物質資本、技術進步依然是促進長江經濟帶經濟增長的重要源泉。人力資本、產業結構僅對長江經濟帶中下游地區經濟增長存在顯著的促進作用,上游地區由于地處我國西部,經濟發展水平和教育較為落后,產業結構轉型升級尚未完成,這在一定程度上影響了當地經濟增長。外商直接投資,僅對長江經濟帶下游地區存在顯著促進作用,而中上游地區作用不明顯。這主要是由于基于逐利性和風險考量,外商直接投資主要集中在長江經濟帶下游經濟比較發達的上海、江蘇、浙江等省市,廣大中上游省市由于地理區位和經濟發展水平的限制,外資利用規模十分有限,這在一定程度上限制了其經濟增長效應的發揮。此外,政府對長江經濟帶各地區經濟增長均存在顯著的促進作用,但不同地區略有所異,這與我國差異化區域經濟發展戰略關系密切。

表9 分地區回歸

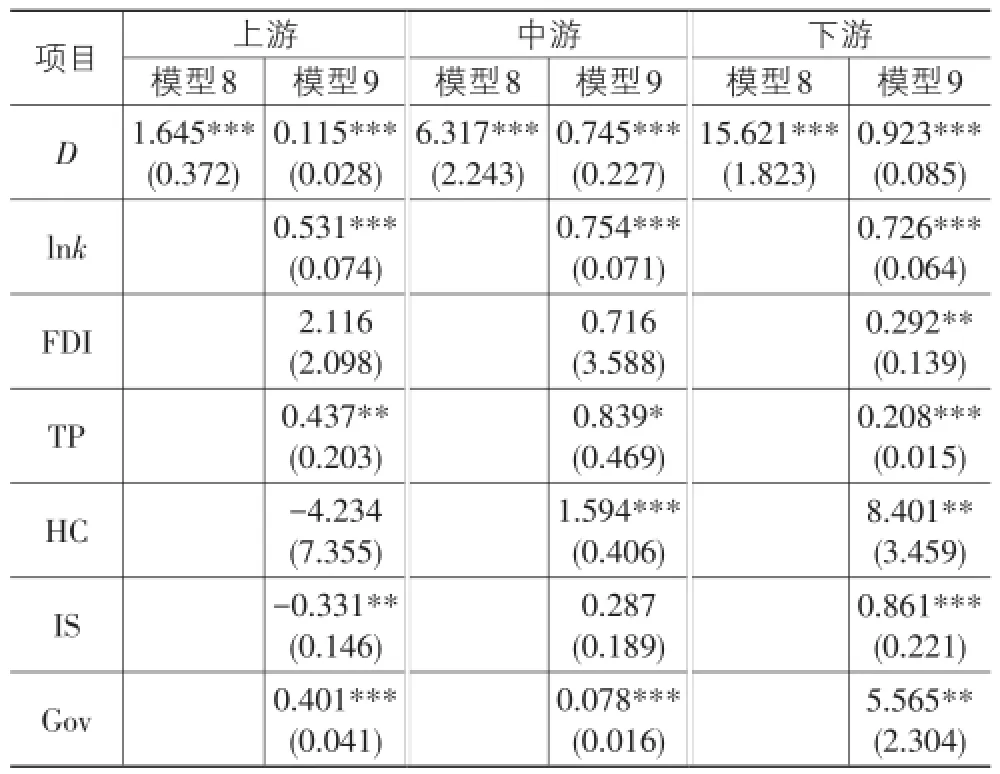

(二)穩健性檢驗

為驗證上述結果的可靠性,依舊采用赫芬達爾指數(HHI)替代區位熵重新測度長江經濟帶各省市金融集聚水平及城鎮化—金融集聚協同度(D),并據此進行分地區回歸(表10)。表10回歸結果與表9基本一致,表明研究結論穩健。

表10 穩健性檢驗

續表10

五、結論與政策建議

本文基于系統學視角,采用耦合協同模型和面板數據模型,對長江經濟帶11省市城鎮化與金融集聚協同度及其經濟增長效應進行了深入研究。研究發現:①長江經濟帶各省市、各地區城鎮化與金融集聚協同度空間差異明顯,整體而言長江經濟帶下游協同度最高,中游其次,上游最低;②在不考慮其他影響因素時,城鎮化—金融集聚協同發展對長江經濟帶各省市經濟增長具有顯著的正向促進作用;在引入資本、技術進步、產業結構、FDI、政府政策等影響因素后,城鎮化—金融集聚協同發展的經濟增長效應有所減弱,但依然顯著為正;③分地區考察發現,城鎮化—金融集聚協同發展的經濟增長效應空間差異明顯,下游的協同增長效應高于中游,中游又高于上游。基于以上研究結論,建議如下:

(1)穩步推進新型城鎮化戰略,進一步提升長江經濟帶各省市城鎮化水平和質量。新型城鎮化既是我國現代化建設的歷史任務,也是促進長江經濟帶持續發展的強大引擎。新常態下,長江經濟帶各省市應以科學發展觀來統領城鎮化,使城鎮化由過去片面追求城市規模擴大、空間擴張的模式轉向提升城市文化、服務等內涵,實現集約高效、生態宜居、個性鮮明、城鄉一體的城鎮化發展新思路,努力縮小地區間、省市間城鎮化發展水平和質量差距,促進長江經濟帶協調發展。

(2)構建全方位、多層次、高效率的金融體系,進一步提升長江經濟帶各省市金融集聚發展水平。發達國家經驗表明,金融集聚具有強有力的輻射和帶動作用,是推動城鎮化及區域經濟快速發展的強大引擎。因此,新常態背景下,各省市應有針對性的實施差別化、區域化金融發展戰略,推動金融創新,構建全方位、多層次、高效率的金融體系,不斷提升本地區金融集聚發展水平。

(3)進一步提升各省市城鎮化與金融集聚協同發展水平。研究發現,城鎮化—金融集聚協同發展程度越高對區域經濟增長的促進作用越大,反之越弱。長期以來,除長江經濟帶下游的上海和浙江外,其它省市金融集聚發展水平均滯后于當地城鎮化水平,削弱了城鎮化與金融集聚發展的協同性,制約了當地經濟的持續健康發展。因此,新常態下,各省市特別是中上游省市,應著力拓展城鎮化、金融集聚發展空間,增強城鎮化—金融集聚發展協同性,為當地經濟發展注入合力。

注釋:

①根據國家統計局公布數據計算得到。

②上游包括四川、重慶、云南及貴州,中游包括江西、安徽、湖北、湖南,下游包括上海、浙江和江蘇。

[1]李標,宋長旭,吳賈.創新驅動下金融集聚與區域經濟增長[J].財經科學,2016(1):88-99.

[2]洪銀興.城市功能意義的城鎮化及其產業支持[J].經濟學家,2003(2):29-36.

[3]Robert G King,Ross Levine.Finance,Entrepreneurship,and Growth:Theory and Evidence[J].Journal of Monetary Economics,1993,32(3):513-542.

[4]楊慧,倪鵬飛.金融支持新型城鎮化研究——基于協調發展的視角[J].山西財經大學學報,2015(1):1-12.

[5]熊湘輝,徐璋勇.中國新型城鎮化進程中的金融支持影響研究[J].數量經濟技術經濟研究,2015(6):73-89.

[6]Marton A.China’s Spatial Economic Development:Restless Landscape in the Lower Yang-Delta[M].London:Rout?ledge,2000.

[7]Fan C.Population Change and Regional Development in China:Insights Based on the 2000 census[J].Post-Soviet Eurasian Geography and Economics,2002(6):425-442.

[8]Song S F,Zhang K H.Urbanization and City Size Distribu?tion in China[M].Singapore:World Scientific Publishing Company,2002.

[9]連平.新型城鎮化是經濟增長新引擎[J].中國房地產業,2013(7):34-37.

[10]王振坡,游斌,王麗艷.論新型城鎮化進程中的金融支持與創新[J].中央財經大學學報,2014(12):46-53.

[11]Fujita M,Krugmana P R,Venables A J.The Spatial Econ?omy:Cites,Regions and International Trade[M].Massa?chusetts:The MIT Press,1999.

[12]Baldwin R E,Martin P.Agglomeration and regional growth[M]//Henderson&Thisse Handbook of Regional and Ur?ban Economics 4,Amsterdam:North-Holland,2004.

[13]Baldwin,J R,Brown W M,Rigby.Agglomeration economies:Microdata panel estimates:Microdata panel estimates from Candian manufacturing[R].Ottawa:Statistics Canada Eco?nomics Analysis Research Paper Series No.49,2008.

[14]Henderson J V.How urban concentration affects economic growth[R].Washington:World Bank Policy Research Work?ing Paper No.2326,2000.

[15]Brülhart M,Sbergami F.Agglomeration and growth:Cross-country evidence[R].London:CEPR Discussion Pa?per 6941,2008.

[16]Rajan R G,Zingales L.Financial dependence and growth[R].Boston:National Bureau of Economic Research,1996.

[17]Beck T,Levine R,Loayza N.Finance and the Sources of Growth[J].Journal of financial economics,2000,58(1):261-300.

[18]李林,丁藝,劉志華.金融集聚對區域經濟增長溢出作用的空間計量分析[J].金融研究,2011(5):113-123.

[19]徐曉光,許文,鄭尊信.金融集聚對經濟轉型的溢出效應分析:以深圳為例[J].經濟學動態,2015(11):90-97.

[20]李釗,王舒鍵.金融聚集理論與中國區域金融發展差異的聚類分析[J].金融理論與實踐,2009(2):40-44.

[21]張勇,蒲勇健、陳立泰.城鎮化與服務業集聚——基于系統耦合互動的觀點[J].中國工業經濟,2013(6):57-69.

[22]單豪杰.中國資本存量K的再估算:1952-2006年[J].數量經濟技術經濟研究,2008(10):17-31.

[23]高波,陳健,鄒琳華.區域房價差異、勞動力流動與產業升級[J].經濟研究,2012(1):66-79.

[24]邵帥,楊莉莉.自然資源豐裕、資源產業依賴與中國區域經濟增長[J].管理世界,2010(9):26-44.

A Study on Economic Growth Effect of the Coordinated Development of Urbanization and Financial Agglomeration—A Case of the Yangtze River Economic Belt

ZHENG Jian-feng1,2,ZENG Bing3,KONG Ling-chi1

(1.School of Economics,Nanjing University,Nanjing 210093,China; 2.School of Economics,Guizhou University of Finance and Economics,Guiyang 550025,China; 3.Jiangxi Economic Development Research Institute,Jiangxi University of Finance and Economics,Nanchang 331103,China)

Urbanization and financial agglomeration are currently one of the hot topics in theoretical circle.The study find that:The syner?gy degree of urbanization and financial agglomeration of all provinces and cities along the Yangtze River Economic Belt is significantly dif?ferent,the highest in the lower reaches,the second in the upper reaches and the lowest in the upper reaches;As a whole,the urbanization and financial agglomeration coordinated degree of all provinces and cities along the Yangtze River Economic Belt is positively correlated with its economic growth effect,the higher the synergy degree is,the more significant the economic growth;From regional perspective,the spatial differences of economic growth effect of urbanization and financial agglomeration coordinated development are significant,the coor?dinated growth effect in the downstream of the Yangtze River Economic Belt is better than the middle reaches,and the middle reaches is better than the upstream.The study not only provides a new angle of view for the research of urbanization development and financial ag?glomeration theory,but also provides theoretical basis for all provinces and cities along the Yangtze River Economic Belt to formulate poli?cies and measures of coordinated development of urbanization and financial agglomeration under the new situation.

urbanization;financial agglomeration;coupling coordination;economic growth;the Yangtze River Economic Belt

F290;F061.2

A

1007-5097(2017)04-0044-08

[責任編輯:歐世平]

10.3969/j.issn.1007-5097.2017.04.007

2016-10-18

江西高校人文社會科學項目(JJ162024)

鄭建鋒(1983-),男(土家族),湖北恩施人,博士研究生,研究方向:城市與區域經濟;

曾冰(1986-),男,江西九江人,講師,博士,研究方向:區域經濟,區域金融;

孔令池(1990-),男,江蘇如東人,博士研究生,研究方向:中國經濟問題。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

中國工程咨詢(2016年10期)2016-01-31 03:12:10

學習月刊(2015年14期)2015-07-09 03:37:50

江蘇年鑒(2014年0期)2014-03-11 17:09:40

河北金融年鑒(2014年0期)2014-02-27 13:20:03

中國工程咨詢(2014年6期)2014-02-16 06:28:08